Crédit et calcul des intérêts sur 360 jours

Dernière mise à jour le 03/08/2023

Avant de souscrire à un prêt bancaire, il convient pour l’individu intéressé de calculer l’intérêt du crédit en question. En effet, la souscription d’un prêt immobilier implique d’avoir la capacité à rembourser le montant des mensualités sur une durée relativement courte ou longue.

Pourquoi faire faire une simulation de calcul de l’intérêt du crédit bancaire ?

Calculer le montant de la mensualité de crédit permet de définir la faisabilité du projet.

La capacité d’emprunt

Il vous faut connaître votre capacité de remboursement chaque mois. Il vous faut veiller à ne pas rembourser une mensualité trop élevée et mettre votre budget dans une situation délicate.

Faire une simulation de prêt immobilier permet de connaître votre capacité d’emprunt, à savoir le montant du prêt qui vous sera accordé. Si le montant des mensualités est trop élevé, vous devrez réduire le montant emprunté.

Le taux périodique de la mensualité

Dans un crédit bancaire, le montant de la mensualité à rembourser dépend de plusieurs facteurs :

- Le montant du capital emprunté ;

- La durée du crédit ;

- Le taux périodique.

La banque communique par taux annuel, il vous faut changer le taux de périodicité comme vous ne remboursez pas par année mais par mois.

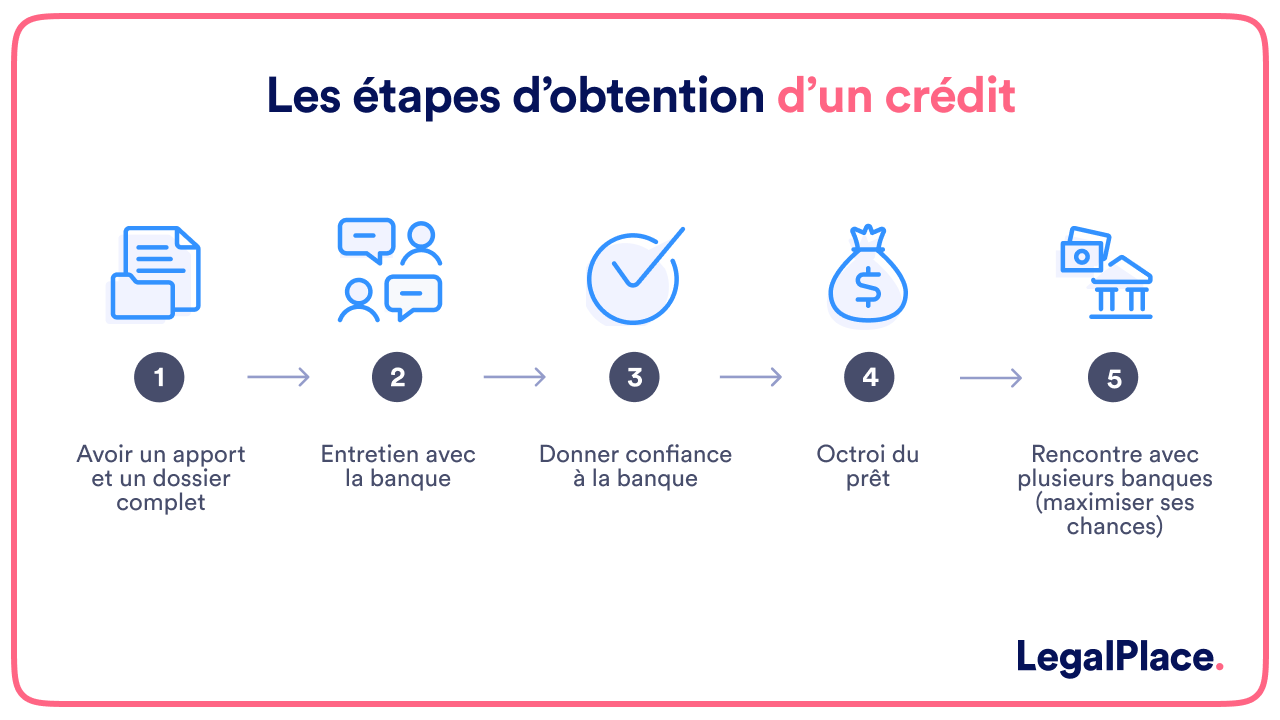

Voici un schéma résumant les étapes pour obtenir un crédit bancaire:

Qu’est-ce que l’intérêt d’un crédit bancaire ?

Les établissements bancaires proposent d’aider les particuliers dans leurs projets d’acquisitions en moyennant un intérêt. Les intérêts constituent la contrepartie financière à la mise à disposition des fonds.

Les différences entre l’intérêt nominal et TAEG

Le taux nominal sert à calculer le montant des intérêts à rembourser. Il n’inclut pas les frais annexes comme les frais de garantie et ceux de l’assurance.

Les TAEG prennent en compte les différentes dépenses annexes et donnent un aperçu plus proche du coût réel de l’emprunt.

Le taux TAEG permet de comparer différentes offres en intégrant dans l’équation tous les coûts en lien avec le crédit souscrit.

La différence entre prêt amortissable et prêt in fine

Vous avez le choix entre le prêt amortissable et le prêt in fine.

Le prêt immobilier amortissable vous permet de rembourser les intérêts en fonction du capital restant dû. Ici, on parle d’intérêt dégressif. En effet, plus le temps passe, moins vous avez de capital à rembourser en raison du remboursement mensuel.

Dans le cadre d’un prêt in fine, le capital est à rembourser en une seule fois lors de la dernière mensualité de crédit.

Le calcul d’intérêt dans un prêt in fine est plus simple puisqu’il s’applique à un capital fixe.

Quels sont les éléments qui impactent la mensualité d’un crédit immobilier ?

La mensualité demeure inchangée tout au long de la durée du prêt. Ce remboursement comprend une part du capital à rembourser et une part des intérêts.

Le montant des mensualités est composé de différents frais qui forment le coût total de votre crédit immobilier :

- Le montant emprunté ;

- Les intérêts selon le taux de prêt fixé par votre banque ;

- L’assurance emprunteur, dont le taux d’assurance est défini par votre taux de risque.

- Les frais de notaire ;

- Les éventuels frais d’agence immobilière ;

- Les frais de dossier.

Comment calculer une mensualité de prêt immobilier ?

Le calcul d’une mensualité est relativement complexe.

Le calcul du montant de la mensualité du crédit bancaire

Pour calculer la mensualité à rembourser, il vous faut suivre la formule suivante :

| M = C x t x ( 1 + t )^n / (1+t)^n – 1 |

M signifie la mensualité, “t” représente le taux périodique d’emprunt, “n” le nombre de mensualités, et “C” le capital emprunté.

Le calcul du montant de l’intérêt du crédit bancaire

Pour connaître l’intérêt du crédit bancaire, il vous faut suivre la formule ci-dessous :

| I = (M-n) x C où I représente le montant des intérêts. |

Les banques mettent, en général, un tableau d’amortissement annuel pour connaître l’exactitude des intérêts dus chaque mois en fonction du capital restant dû.

Exemple de calcul de mensualité

Prenons l’exemple d’un prêt de 150 000€ sur 15 ans.

Les éléments mentionnés dans la partie précédente sont :

- Un taux d’intérêt de 3,19% ;

- Un taux d’assurance de 0,34%.

Avec ces éléments, il est possible d’en déduire que le montant par mensualité est de 1 092€, et la mensualité d’assurance de 43% par mois.

Ainsi, pour un crédit de 150 000€ sur 15 ans, le montant de la mensualité sera de 1 092€ pour un taux à 3,19%.

Plus la période de remboursement est courte, plus la mensualité sera élevée. A l’inverse, plus la période de remboursement est longue, plus la mensualité sera faible.

Comment calculer les intérêts pour un crédit immobilier à taux variable ?

Le prêt amortissable à taux variable à une particularité. En effet, son intérêt varie pendant la période de remboursement du prêt.

Chaque mois, il vous faut tenir compte du capital restant dû et du taux applicable.

Les résultats et versements ne sont jamais identiques d’un mois à l’autre. Au besoin, vous pouvez vous référer au tableau d’amortissement confié par la banque au moment de la souscription du prêt.

Comment calculer les intérêts pour un prêt relais ?

Le prêt relais vient vous aider à acheter un nouveau logement en attendant de revendre l’ancien.

En principe, ce prêt tient sur 24 mois maximum. Il est possible de disposer jusqu’à 70% de la valeur de votre bien immobilier sous la forme d’un prêt pour votre nouveau logement.

Les intérêts de ce type de prêt peuvent être remboursés :

- Chaque mois en fonction du montant ;

- À la fin du prêt.

FAQ

Le montant des mensualités est-il constant ?

Si vous avez souscrit à un prêt immobilier à taux fixe, vos mensualités sont fixes. Pour un autre type de crédit, il vous faut effectuer un lissage de prêt pour que votre mensualité soit constante du début à la fin de votre crédit.

Est-il possible de modifier le montant de mes mensualités de remboursement ?

Certains contrats de prêts incluent une clause de modularité de crédit immobilier. Cette clause n’est pas systématique. En principe, ce changement a un coût. C'est pourquoi il est conseillé de ne pas atteindre le taux d’endettement maximal.

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 03/08/2023

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Télécharger notre guide gratuit