Connexion

Connexion

Quel est le régime fiscal des cessions de parts de SCI ?

Dernière mise à jour le 12/05/2023

Le régime fiscal des cessions de parts sociales de Société civile immobilière (SCI) tient compte de plusieurs éléments :

- Impôt sur la plus-value en SCI

- Paiement de droits d’enregistrement

Quel est le régime fiscal de la cession de parts de SCI ?

Les cessions de parts de SCI sont soumises à deux types d’impôts :

- Droits d’enregistrement

- Impôt sur la plus-value de cession de parts sociales

Il incombe au cessionnaire de réaliser les formalités nécessaires à la suite de la cession et de payer les droits afférents.

Les droits d’enregistrement

Lorsque la cession de parts sociales de SCI est constatée par acte sous seing privé, le cessionnaire doit obligatoirement procéder à son enregistrement auprès du Service des impôts des entreprises (SIE) compétent.

Cette formalité permet à l’acte d’acquérir une date certaine à l’égard des tiers, en application de l’article 1377 du Code civil.

A l’occasion de cette opération, le cessionnaire doit s’acquitter de droits d’enregistrement s’élevant à 5% du prix de la cession.

L’impôt sur les plus-values de cession

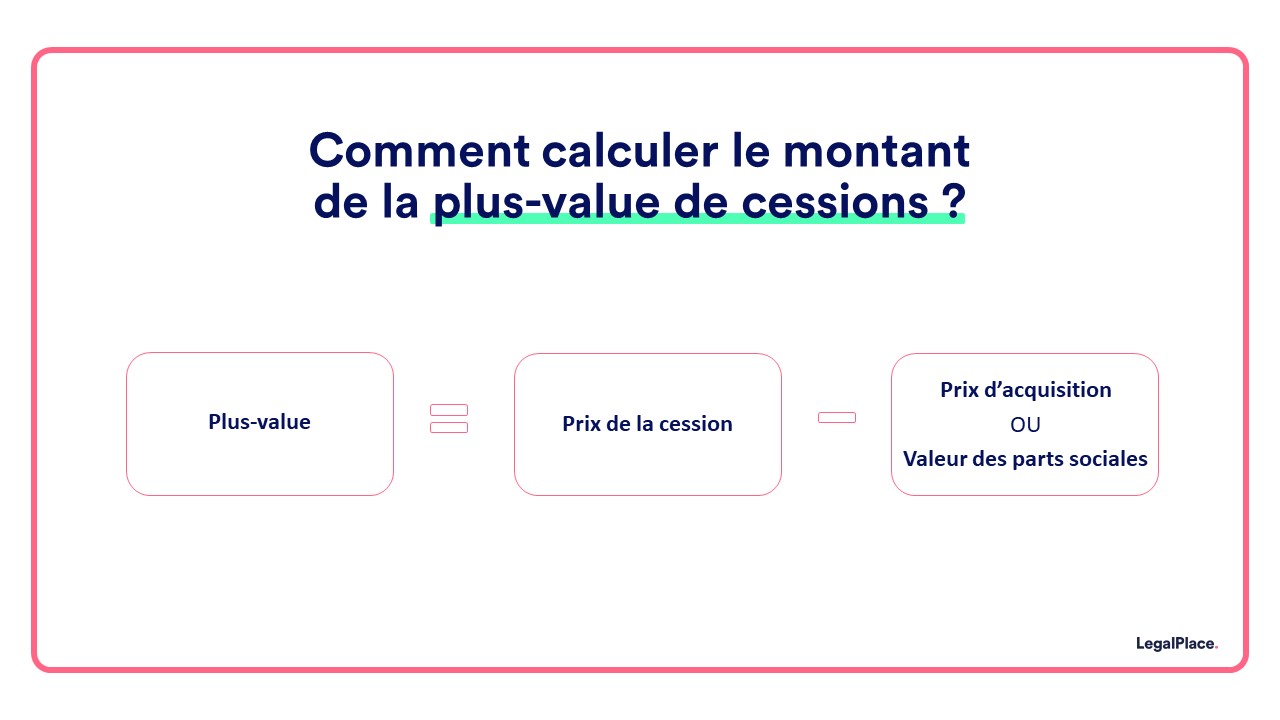

L’impôt sur la plus-value réalisée par le cédant constitue la part la plus importante du régime fiscal des cessions de parts de SCI.

En effet, le cédant est redevable d’un impôt lorsqu’il réalise une plus-value à l’occasion de la cession des parts sociales. Le montant de la plus-value correspond à la différence entre le prix de vente et le prix d’acquisition des parts sociales.

Une fois le montant de la plus-value de cession déterminé, le régime fiscal des cessions de parts de SCI diffère selon que la SCI est soumise à l’IS ou à l’IR.

Quel régime fiscal pour la cession de parts de SCI au sein d’une SCI à l’IR ?

La société est soumise par défaut au régime de l’impôt sur le revenu (IR) dès la création de la SCI, sauf option des associés pour l’impôt sur les sociétés (IS). La SCI est dite translucide car elle ne fait pas écran avec les associés, qui sont tenus de payer eux-mêmes les impôts sur le résultat fiscal au prorata de leur participation au capital social. Le déficit foncier de la SCI peut alors être imputé sur les revenus globaux des associés.

L’application du régime de l’impôt sur le revenu emporte certaines conséquences pour la société et ses associés. Le régime applicable à l’associé dépend de son mode d’imposition :

- L’associé est une personne physique ou une personne morale soumise à l’IR : régime des plus-values des particuliers

- L’associé est une personne morale soumise à l’IS : régime des plus-values professionnelles

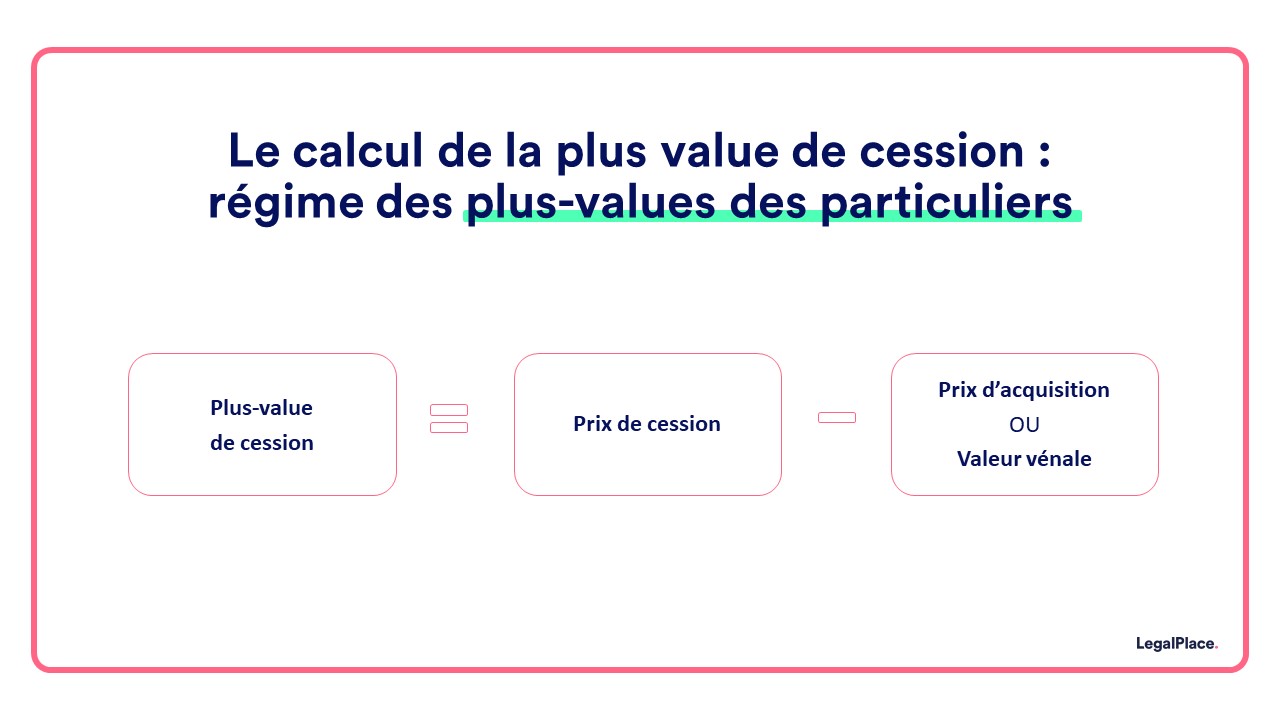

Le régime des plus-values des particuliers

L’associé soumis à l’IR qui réalise une plus-value à la suite de la cession de ses parts de SCI est soumis au régime des plus-values des particuliers.

En vertu de ce régime, l’associé de SCI peut bénéficier d’une exonération ou d’abattements en fonction de sa situation.

| Exonérations | – Bien occupé par l’associé au titre de résidence principale en SCI

– Première cession d’un bien autre que la résidence principale – Prix de la cession inférieur à 15 000€ |

| Abattements | Sur l’impôt sur le revenu :

– Abattement de 6% par an de la 6e à la 21e année de détention – Abattement de 4% la 22e année de détention – Exonération au-delà de la 22e année Sur les prélèvements sociaux : – Abattement de 1,65% par an de la 6e à la 21e année de détention – Abattement de 1,60% la 22e année de détention – Abattement de 9% de la 23e à la 30e année de détention – Exonération au-delà de la 30e année |

Une fois les exonérations et les abattements pratiqués, la plus-value imposable est soumise :

- A l’impôt sur le revenu au taux de 19%

- Aux prélèvements sociaux (CSG-CRDS et prélèvement de solidarité) au taux global de 17,2%

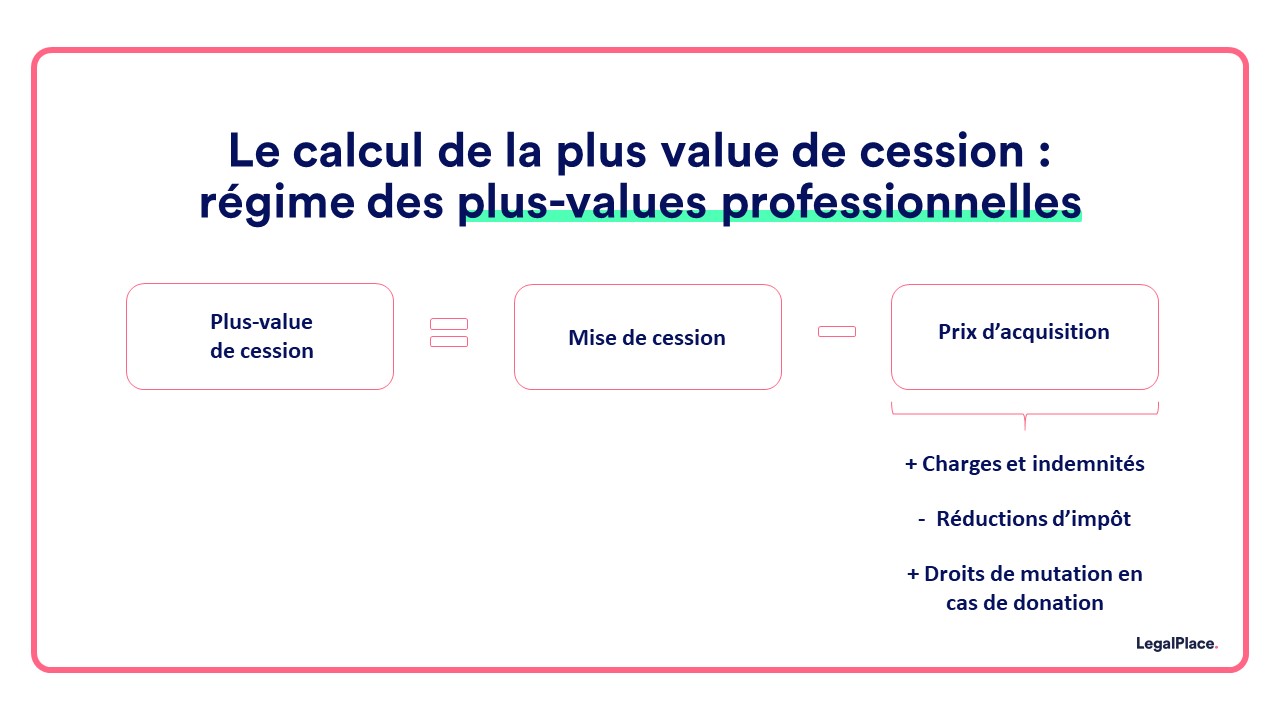

Le régime des plus-values professionnelles

Lorsque l’associé cédant est une personne morale soumise à l’impôt sur les sociétés (IS), la plus-value de cession relève du régime des plus-values professionnelles.

Dans le cadre de ce régime, la plus-value correspond à la différence entre le prix de cession et le prix de revient des parts sociales.

Le prix de revient se calcule de manière différente en fonction de l’origine des parts sociales cédées :

- Parts acquises à la suite d’une cession : prix d’achat des parts augmenté d’un certain nombre de frais accessoires

- Parts émises à la suite d’un apport au capital : valeur de l’apport

- Parts obtenues dans le cadre d’une cession de parts de SCI à titre gratuit : valeur vénale

Une fois calculée, la plus-value de cession est incorporée au résultat fiscal de l’associé pour l’exercice social concerné. Le résultat fiscal est soumis au taux normal de l’IS à 25%, sauf pour la part des bénéfices inférieure à 38 120€ qui peut bénéficier du taux réduit de 15% sous conditions.

Quel régime fiscal pour les cessions de parts au sein d’une SCI à l’IS ?

Les associés de la SCI peuvent opter pour le régime de l’impôt sur les sociétés (IS) dès la création de la SCI ou en cours de vie sociale. Le résultat fiscal de la société est déterminé en tenant compte d’un certain nombre de charges déductibles, et est soumis au taux normal de l’IS à 25% ou au taux réduit fixé à 15% pour la part des bénéfices inférieure à 42 500€.

La comptabilité de la SCI doit alors tenir compte des règles comptables propres à la comptabilité d’engagement, dont relèvent en principe les sociétés commerciales.

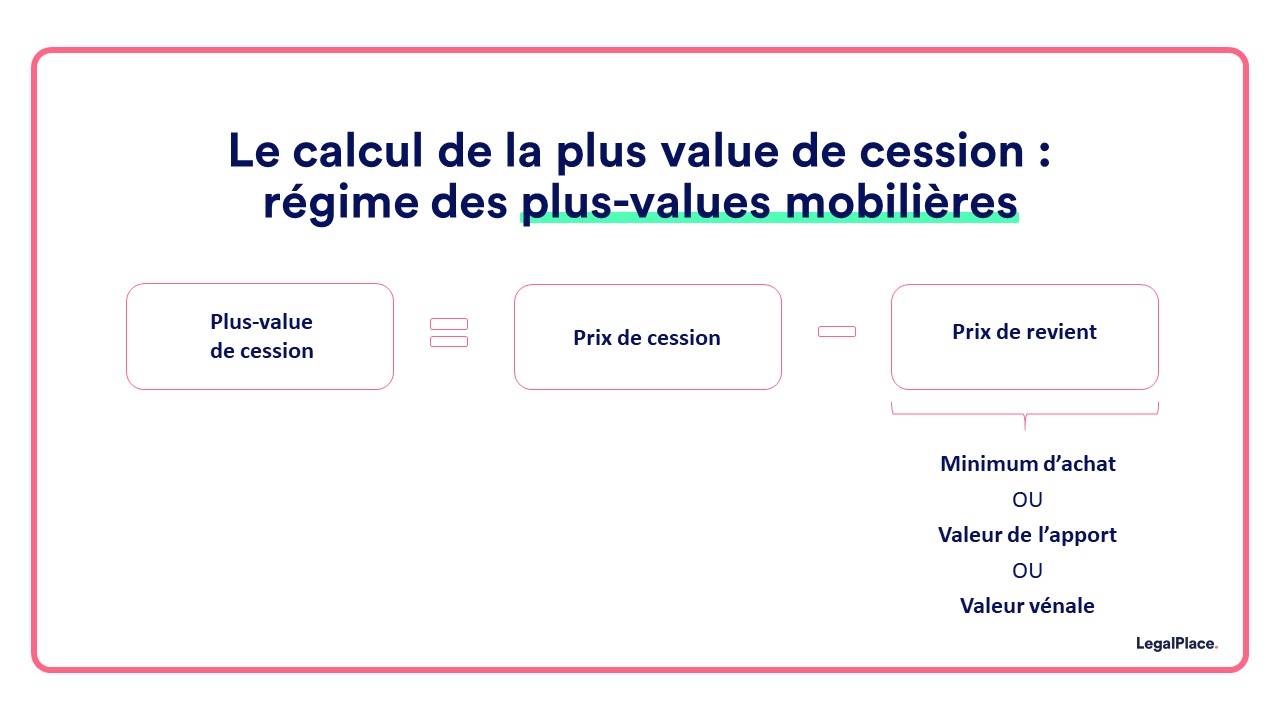

L’option pour l’impôt sur les sociétés a un impact sur le régime fiscal de la cession de parts de SCI, qui relève alors du régime des plus-values sur les valeurs mobilières.

La plus-value correspond à la différence entre le prix de cession et le prix d’acquisition des parts sociales. Le prix d’acquisition peut être diminué de certaines réductions d’impôt ou augmenté des droits de mutation après abattement en cas de donation de parts de SCI lorsqu’elles ont été obtenues à la suite d’une cession à titre gratuit.

La plus-value imposable déterminée à la suite de ce calcul est soumise :

- A l’impôt sur le revenu : application de plein droit à la flat tax au taux de 12,8% ou, sur option, au barème progressif de l’impôt sur le revenu.

- Aux prélèvements sociaux (CSG-CRDS, prélèvement social, prélèvement de solidarité) : application du taux de 17,2% au titre des revenus de patrimoine.

FAQ

Comment déclarer une cession de parts sociales de SCI ?

Lorsque la cession entraîne le retrait ou l'arrivée d'un nouvel associé, il est nécessaire de déclarer la cession au greffe du Tribunal de commerce et de modifier les statuts. Qu'elle impacte ou non la liste des associés, la cession doit faire l'objet d'un enregistrement au Service des impôts des entreprises (SIE) lorsqu'elle est constatée par acte sous seing privé.

Quelle imposition sur la vente de parts sociales ?

La vente de parts sociales est soumise à impôt lorsque le cédant réalise une plus-value. Le régime applicable dépend du mode d'imposition de la société ainsi que du régime fiscal de l'associé cédant.

Comment céder gratuitement ses parts de SCI ?

Afin de céder gratuitement des parts de SCI, il convient d'effectuer une donation au profit du cessionnaire. Il demeure toutefois nécessaire de dresser un acte de cession et de respecter la procédure d'agrément stipulée par les statuts.

Modifier mes statuts

Modifier mes statuts

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 12/05/2023

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Télécharger notre guide gratuit

Bonjour,

Un membre d’une sci ayant pour 30000 euros de parts (valeur de la part 10 euros) veut revendre à un autre membre de cette sci pour 30000 euros ses parts soit 0 en plus value.Combien ceci va-il couter et doit on passer chez le notaire et quels frais de notaire en plus? (la sci n’est pas soumise à l’IR ni à l’IS)

En vous remerciant

Bjr

lorsque vous dites que “La plus-value est alors diminuée de l’abattement pour durée de détention des parts sociales, à savoir :

– 6% par an de la 5ème à la 21ème année etc”

pouvez vous confirmer que c’est exact et applicable quel que soit le régime fiscal de la SCI (IR ou iS ) ?

avec mes remerciements

jp

bonjour

la date de “départ” du décompte pour l’exonération de plus-value est l’acquisition en nu-propriété ou bien pleine propriété?

merci

Bonjour,

La date de départ du décompte est l’acquisition en pleine propriété.

En espérant avoir répondu à votre question.

L’équipe LegalPlace.

Bonjour, J’ai fait des apports à une SCI à l’IR en juillet 2022 de 2 appartements que j’avais en nom propres. Cette SCI appartient à mon épouse, à moi-même pour 99% ainsi qu’à une holding soumise à l’IS. Depuis le début de l’année, sur les conseils de mon comptable, cette SCI est maintenant à l’IS. Je souhaiterais faire une cession de part à la holding et ne conserver que 5% du capital pour chacun des associés. Le capital de cette SCI s’élève à 840’000 euros. Est-ce envisageable ? A combien cela nous couterait-il, environ ? A noter que les prix… Lire la suite »

bonjour , j’ai vendîmes parts d’une SCI sans faire de plus value sur la vente . De quelle taxes dois je m’acquiter sachant qu’il n’y a pas eu de plue value ? merci

Bonjour, En principe, il n’y a pas d’autres taxes spécifiques à payer sur la vente de parts de SCI en l’absence de plus-value. Cependant, il peut y avoir des frais liés à la transaction, tels que les honoraires d’avocat ou de notaire, qui ne sont pas des taxes mais des dépenses liées à la vente. Cependant, la situation est complexe et plusieurs éléments peuvent influer sur l’issue de cette situation, aussi, nous vous invitons à prendre contact avec l’un de nos comptables partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/ Pour cela, sélectionnez « Question sur nos services… Lire la suite »