L’assurance PNO (propriétaire non-occupant) permet, au propriétaire qui n’occupe pas son bien immobilier, de protéger le logement en son absence. Concrètement, cette assurance peut être souscrite pour couvrir le bien en cas de sinistre, qu’il soit vacant, donné en location ou occupé à titre gratuit. Le propriétaire est donc garanti d’être couvert en cas d’incendie, de dégât des eaux, d’effondrement, de catastrophe naturelle, etc.

Qu’est ce que l’assurance PNO ?

La souscription d’une assurance PNO apparaît alors comme un dispositif très utile pour le propriétaire d’un bien immobilier. L’intérêt de cette assurance est de couvrir les risques qui pourraient avoir lieu dans un logement qui n’est pas occupé par son propriétaire. L’intérêt principal de cette assurance est que le logement reste couvert en cas d’absence de locataire ou de sinistre non pris en charge par l’assurance de ce dernier ou par celle d’un éventuel syndic.

L’assurance PNO est un type d’assurance multirisque habitation, qui couvre les dommages survenus dans un logement complètement vacant ou bien occupé par un locataire. Dans tous les cas, cela permet au propriétaire d’être assuré en cas :

- De dommages aux biens (comme ceux provoqués par un incendie, un dégât des eaux, une tempête, etc.) ;

- De frais complémentaires survenant après un sinistre, comme des frais d’expertise technique ou de démolition, le cas échéant, etc. ;

- De risques de responsabilité civile à l’égard du locataire, d’un voisin, ou d’un tiers.

Cependant l’assurance PNO ne doit pas être confondue avec d’autres contrats d’assurance :

- L’assurance propriétaire occupant : cette garantie concerne la situation dans laquelle le propriétaire est également l’occupant le bien qu’il possède ;

- L’assurance habitation : celle-ci est souscrite par le locataire lorsqu’il commence à occuper le logement, et le couvre contre certains risques locatifs (incendie, explosion, dégât des eaux etc.).

Cette assurance est-elle obligatoire ?

Si par principe cette assurance PNO est facultative, elle peut être obligatoire dans certains cas.

La liberté de souscription du propriétaire

L’assurance propriétaire non-occupant (PNO) n’est pas obligatoire, contrairement à l’assurance habitation du locataire. La contracter est donc un choix facultatif qui apportera au bailleur une couverture supplémentaire, notamment :

- Si l’assurance du locataire n’est parfois pas assez complète si un accident survient (assurance de responsabilité civile incomplète) : l’assurance couvre les dommages non pris en charge par le contrat d’assurance habitation du locataire ;

- En cas de sinistre survenant pendant une période d’inoccupation du logement : l’assuré est indemnisé. Cela permet ainsi de réduire les coûts de réparations.

Un dispositif obligatoire pour les copropriétaires

Depuis la loi Alur de 2015, la souscription à l’assurance PNO est désormais obligatoire lorsqu’il s’agit de propriétaires de biens en copropriété, dans un immeuble ou une résidence pavillonnaire. En effet, l’article 9-1 de la loi ALUR impose aux copropriétaires (occupants ou non-occupants du bien) d’être couverts par une assurance responsabilité civile.

Cette obligation s’explique par le fait qu’en tant que propriétaire vous serez tenu responsable de tout sinistre ayant pour origine votre logement. La responsabilité civile du propriétaire peut rapidement être engagée en cas de dommage imputable au logement et cela peut très vite atteindre de grosses sommes à la charge du bailleur. D’où l’intérêt pour un propriétaire, souvent absent, de souscrire à une assurance en responsabilité civile applicable aux logements non occupés par leurs propriétaires.

De plus, cette assurance pour tous les copropriétaires permet de garantir qu’en cas de survenance d’un sinistre, ce dernier sera pris en charge, même si les propriétaires ne sont pas les occupants du logement, limitant ainsi le risque de défaut de paiement ou de longue procédure judiciaire.

Cette couverture PNO est complémentaire de l’assurance habitation du locataire et de celle du syndicat de copropriété de l’immeuble.

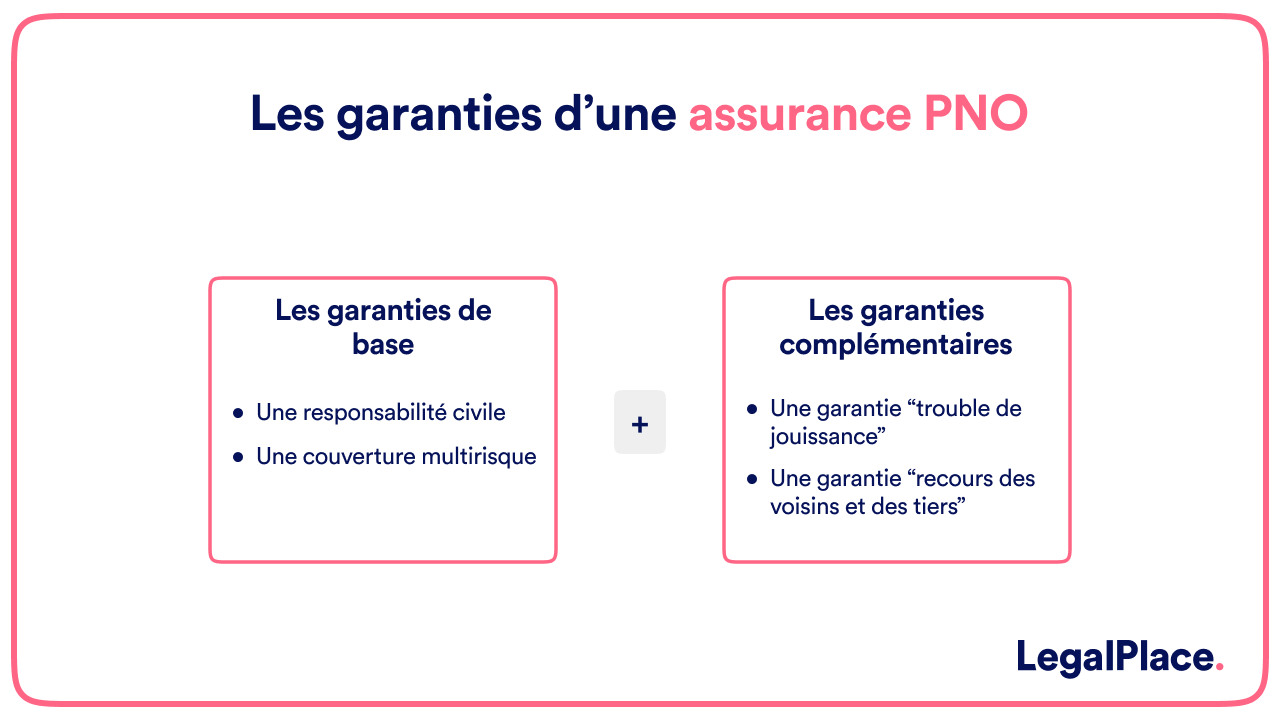

Quelles sont les garanties d’une assurance PNO ?

Pour avoir une idée, l’assurance PNO propose généralement une couverture équivalente à une multirisque habitation (MRH). Ainsi, elle propose une multitude de garanties couvrant le logement en cas de sinistre.

Les garanties de base

Le propriétaire non occupant d’un logement en copropriété est tenu de souscrire au minimum à une garantie responsabilité civile. Cette assurance contient certaines garanties de base :

- Une responsabilité civile : couvre le propriétaire lorsque son logement provoque des dommages sur le bien d’un voisin, sur les parties communes d’un immeuble ou cause à un préjudice à un tiers en l’absence de locataire ou lorsque son assurance ne couvre pas le sinistre ;

- Une couverture multirisque : incendie, dégâts des eaux, vol et vandalisme, bris de glace, tempête et évènement climatique, catastrophe naturelle, catastrophe technologique.

Les garanties complémentaires

En complément de ces garanties de base d’autres garanties peuvent être proposées par l’assurance PNO :

- La garantie “troubles de jouissance”, qui assure la responsabilité civile du propriétaire envers son locataire en cas de manque d’entretien ou vice de construction dans le logement même ;

- La garantie “recours des voisins et des tiers”, qui protège le bailleur en cas de sinistre provenant du logement et se répercutant sur le bien d’un voisin ou d’un tiers ;

- La garantie loyers impayés, qui assure le propriétaire comme les impayés et les retards de paiement du loyer et des charges locatives de son locataire.

{kind=link}

Quel est le prix d’une assurance PNO ?

Le prix d’une assurance PNO varie selon plusieurs critères comme :

- La superficie du logement ;

- Le type de logement (s’il s’agit d’une maison ou d’un appartement) ;

- La commune concernée ;

- Si logement est meublé ou non ;

- Son taux d’occupation au cours de l’année ;

- Les garanties dont le propriétaire a besoin.

L’assurance PNO fait l’objet d’une offre variée. De nombreux assureurs proposent en effet ce type de dispositif. Pour avoir une idée, la cotisation de l’assurance PNO se situe en moyenne entre 60 et 200 euros par an.

FAQ

Qu’est ce qu’un propriétaire non occupant ?

Il s’agit du propriétaire ne résidant pas dans le bien immobilier qu’il possède. Le logement est alors vacant ou occupé par un locataire.

Qui doit souscrire une assurance PNO ?

La souscription d’une assurance PNO est en principe recommandée pour tous les propriétaires n’occupant pas leur bien immobilier. Il peut alors s'agir du logement vacant ou loué. Pour les copropriétaires, la souscription d’une telle assurance n’est pas simplement conseillée mais résulte véritablement d’une obligation légale.

Comment choisir son assurance PNO ?

Afin de choisir son assurance, un propriétaire doit en priorité consulter les garanties incluses ainsi que les conditions d’indemnisation (plafond, franchise etc.). Il peut alors être utile de recourir aux services d’un comparateur d’assurance.

Voir les commentaires (19)

L'assurance PNO sera aussi amenée à intervenir ""en cas d'inexistence, d'insuffisance ou de caducité de la police souscrite par le syndic" ou "de la police souscrite par le locataire". Pensez à faire insérer cette clause.

Bonjour,

Nous vous remercions d'avoir lu notre article et d'avoir pris le temps de nous faire vos recommandations.

En vous souhaitant une belle journée.

L'équipe LegalPlace

Bonjour, titulaire d'un bail professionnel, profession libérale médicale, je m'interroge sur le fait que la commune, propriétaire du local que je loue répercute dans les charges son assurance libellée comme suit : assurance des bâtiments (ou assurance des locaux). La PNO apparemment donc. Ce poste de charges n'est par ailleurs pas mentionné dans le bail. Et bien entendu j'ai assuré mon cabinet. Merci à vous !

Bonjour,

La liste des charges récupérables auprès du locataire est fixée par le décret n°87-113 du 26 aout 1987.

Ainsi, en pratique, le propriétaire ne peut pas récupérer auprès de son locataire les frais d'assurance propriétaire non occupant. Cette dépense revient au seul bailleur.

En espérant avoir su répondre à vos interrogations.

L'équipe LegalPlace

Article 87-713 je pense

Bonjour,

En effet, il s'agit du décret n°87-713 du 26 août 1987 pris en application de l'article 18 de la loi n° 86-1290 du 23 décembre 1986 tendant à favoriser l'investissement locatif, l'accession à la propriété de logements sociaux et le développement de l'offre foncière et fixant la liste des charges récupérables.

En espérant avoir su répondre à vos interrogations.

L'équipe LegalPlace

Bonsoir, propriétaire d'un appartement que nous louons, nous avons bien évidemment une assurance PNO. Nos locataires viennent de partir et avant que les prochains locataires intègrent l'appartement, nous prévoyons quelques travaux de rafraîchissement. Sommes-nous couvert par notre assurance PNO en cas d'incident pendant cette période ? Merci pour votre retour. Cordialement

Bonjour,

Les dommages couverts pendant vos travaux dépendent des garanties que vous avez choisies lors de la souscription de votre assurance. Nous vous invitons à vous référer à votre contrat d'assurance ou de contacter votre assurance pour plus d'informations concernant vos garanties.

En vous souhaitant une agréable journée,

L'équipe LegalPlace

Bonjour, je suis propriétaire d'une maison en copropriété, le syndic impose une assurance PNO à l'ensemble des propriétaires. N'a t on pas la liberté de choix pour l'assurance des parties privatives ?

Bonjour,

En copropriété, le syndic peut effectivement imposer certaines assurances obligatoires pour l'ensemble des propriétaires. Cependant, l'assurance des parties privatives, telle que l'assurance Propriétaire Non Occupant (PNO), peut généralement être souscrite de manière individuelle par chaque copropriétaire.

Chaque copropriétaire a en principe la liberté de choisir son assureur pour cette assurance spécifique.

Cependant, il est important de vérifier les dispositions du règlement de copropriété ainsi que les décisions prises en assemblée générale, car il peut y avoir des situations où l'assemblée générale décide de souscrire une assurance globale pour l'ensemble de la copropriété, y compris pour les parties privatives.

Si le syndic impose une assurance PNO à l'ensemble des propriétaires, vous pouvez vérifier les décisions prises en assemblée générale et le règlement de copropriété pour comprendre les obligations spécifiques qui ont été décidées collectivement.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour,

Prochainement propriétaire non occupant de deux appartements d'un même immeuble, dois je contracter 2 contrats d'assurance PNO distincts ou est ce que je peux simplifier la chose en regroupant tout dans un même contrat ?

D'avance merci pour votre réponse.

Cordialement

Anthony H.

Bonjour,

Vous avez la possibilité de regrouper les deux appartements sous un seul contrat d'assurance PNO. Cela peut simplifier la gestion administrative et, dans certains cas, permettre des économies sur les primes. Cependant, assurez-vous que l'assureur accepte cette option, que la couverture est suffisante pour chaque appartement, et que les conditions du contrat répondent à vos besoins spécifiques pour chaque bien immobilier.

En espérant avoir répondu à vos interrogations, nous vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour, si vente de l'appartement, peut on recuperer la pno au prorata de la non occupation de l'appartement puisque vendu ? merci. Je crois que c'est différent des autres assurances multirisques habitations...

Bonjour,

En règle générale, lors de la vente d'un appartement assuré par une garantie PNO, il est possible de résilier le contrat d'assurance. Selon les termes du contrat et les politiques de l'assureur, il est parfois possible de récupérer une partie de la prime payée, calculée au prorata de la période restante du contrat après la vente. Cependant, cela peut varier d'un assureur à l'autre. Il est donc conseillé de contacter directement l'assureur pour obtenir des informations précises sur les modalités de résiliation et les éventuels remboursements.

En espérant avoir répondu à vos interrogations, nous vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Merci pour la réponse;

bonjour j'ai eux un dégât des eaux dans un appartement début Août après le départ de mes locataire fin juillet alors que je devais le relouer .

recherche de fuite destructrices pour s'avérait que c'est un tuyaux de la copropriété qui fuyait depuis ma salle de bain est inutilisable car plus de bac a douche un expert et passé et refuse de m'indemniser pour mes perte de loyer alors que j'ai un crédit en cours et que je paye tous les mois sachant que mon assurance et celle de la copropriété son les meme quel recours puis je faire car cela devient insoutenable pour moi financièrement

Merci

Bonjour,

Dans une telle situation, vous pouvez mandater une contre expertise auprès de votre assurance.

En espérant avoir su répondre à vos interrogations.

L'équipe LegalPlace

Mon locataire a abîmé mon frigo et rayé ma plaque puis je me faire rembourser par mon assurance ?

Bonjour,

Que vous puissiez être remboursé par votre assurance pour les dommages causés par votre locataire dépend de plusieurs facteurs, notamment du type de police d'assurance que vous avez souscrite et des termes spécifiques de votre contrat.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace