Connexion

ConnexionInvalidité : critères, conditions et droits légaux

Dernière mise à jour le 23/03/2023

- Quelle est la définition de l’invalidité ?

- Quelle est la différence entre l’invalidité, l’incapacité et l’inaptitude ?

- Qui est concerné par l’invalidité ?

- Quelles sont les conditions d’attribution de la pension d’invalidité ?

- Comment en faire la demande ?

- Comment est calculé le montant de la pension d’invalidité ?

- Quand est versée cette pension ?

- Comment se déroule l’invalidité dans le secteur public ?

- FAQ

L’invalidité peut intervenir après une maladie ou un accident non professionnel et entraîner une réduction de la capacité de travail. Dans ce cas, le salarié n’est plus en mesure d’exécuter son contrat de travail initial.

Dans ce cas, une pension d’invalidité peut être allouée afin de compenser la perte de salaire. Le salarié doit remplir des conditions et en faire la demande.

Quelle est la définition de l’invalidité ?

En droit du travail, on parle d’invalidité lorsque la capacité de travail est réduite à la suite d’un événement non professionnel tel qu’un accident ou une maladie non professionnelle.

Par conséquent, le temps de travail effectif et la rémunération du salarié sont affectés par cette invalidité

En pratique, elle ouvre droit à une pension d’invalidité lorsqu’il s’agit d’une perte d’au moins 2/3 des capacités de travail ou des gains du salarié afin de compenser sa perte de salaire, conformément aux articles L.341-1 à L.341-17 du code de la sécurité sociale.

Elle doit obligatoirement être constatée par le médecin conseil de la caisse d’assurance maladie.

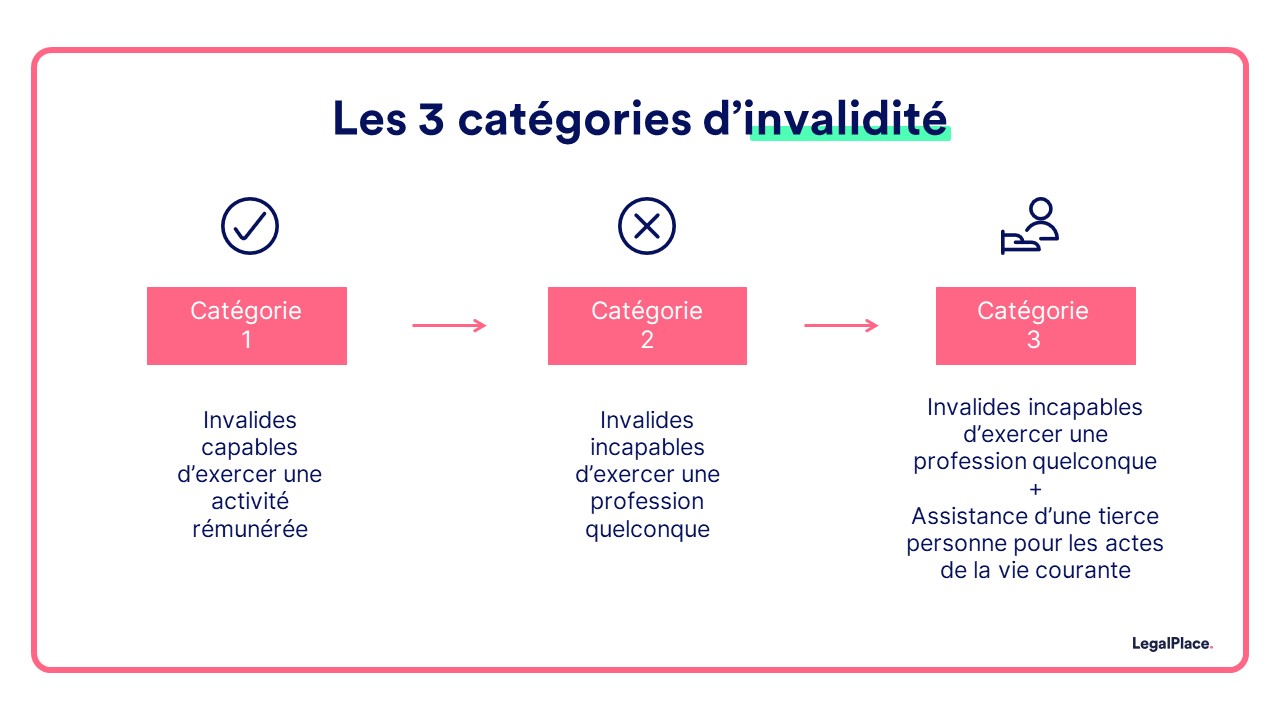

On distingue 3 catégories d’invalidité selon les capacités du salarié concerné :

- 1ère catégorie : le salarié est déclaré invalide par le médecin conseil mais est capable d’exercer une activité rémunérée, sous conditions ;

- 2ème catégorie : le salarié invalide ne peut exercer aucune activité professionnelle ;

- 3ème catégorie : le salarié invalide ne peut exercer aucune activité professionnelle et a besoin de l’aide d’une tierce personne pour les actes de la vie quotidienne.

Voici un schéma, résumant les différentes catégories d’invalidité.

Quelle est la différence entre l’invalidité, l’incapacité et l’inaptitude ?

L’invalidité est souvent confondue, eu égard à la proximité des notions, avec l’incapacité et l’inaptitude. Cependant, en pratique les conséquences ne sont pas les mêmes. Voici les principales différences.

Différences entre invalidité et incapacité

Contrairement à l’invalidité, on parle d’incapacité lorsqu’elle fait suite à une maladie professionnelle ou un accident du travail.

Là encore, une incapacité doit empêcher de travailler ou d’accomplir certaines tâches et doit être constatée par un médecin par un taux d’incapacité.

Il existe plusieurs types d’incapacité :

- L’incapacité temporaire partielle (ITP) ou temporaire totale (IPP) ;

- L’incapacité permanente partielle (IPP) et permanente totale (IPT).

Enfin, selon le taux d’incapacité permanente, une aide en euro peut être versée en une fois ou en plusieurs fois.

Différences entre invalidité et inaptitude

On parle d’inaptitude lorsque le salarié, après un accident du travail ou une maladie professionnelle, ne dispose plus des capacités physiques ou mentales pour exécuter les missions prévues par son contrat de travail.

Elle est constatée par le médecin du travail.

Dans une situation d’inaptitude du salarié, l’employeur doit trouver une solution de reclassement au sein de l’entreprise, en d’autres termes lui proposer un poste adapté.

Si cela n’est pas possible, ou que le salarié refuse ce reclassement alors il peut initier une procédure de licenciement pour inaptitude physique.

Qui est concerné par l’invalidité ?

Tous les salariés peuvent être déclarés en invalidité et ainsi percevoir une pension d’invalidité.

De plus, les indépendants, salariés ou non salariés agricoles peuvent également bénéficier du dispositif financier faisant suite à un état d’invalidité.

Pour les salariés du secteur privé, les conditions d’attribution de la pension d’invalidité et la procédure pour en faire la demande seront détaillées ci-après.

Quelles sont les conditions d’attribution de la pension d’invalidité ?

Un salarié du secteur privé doit remplir les 2 conditions ci-dessus pour percevoir la pension d’invalidité avant d’en faire demande :

- Etre déclaré invalide ;

- Etre affilié à la sécurité sociale.

La détermination de l’invalidité

La première condition pour toucher une pension d’invalidité est d’être déclaré invalide au sens de la sécurité sociale par son médecin conseil.

En d’autres termes, après un accident ou une maladie non professionnelle, la capacité de travail ou de gain doit être diminuée au moins des 2/3.

L’affiliation à la sécurité sociale

Ensuite, la seconde condition pour bénéficier de la pension d’invalidité est d’être affilié à la sécurité sociale depuis au moins 12 mois au 1er jour du mois pendant lequel survient l’arrêt de travail impliquant l’invalidité ou sa constatation.

De plus, au-delà des 12 mois d’affiliation, le salarié affilié doit remplir 1 des 2 conditions suivantes :

- Avoir cotisé sur une base de rémunération d’au moins 2 030 fois le SMIC horaire durant les 12 derniers mois civils avant l’interruption de travail ;

- Avoir travaillé 600 heures ou plus durant les 12 derniers mois avant l’invalidité.

Comment en faire la demande ?

La demande de pension d’invalidité doit être faite par le salarié à son organisme de sécurité sociale en joignant certains documents. Ensuite, l’organisme dispose d’un délai pour répondre.

La demande

Si vous remplissez les conditions d’attribution de la pension d’invalidité, vous pouvez en faire la demande à votre organisme de sécurité sociale :

- A la CPAM : grâce au formulaire Cerfa n°11174*05 ;

- A la MSA : grâce au formulaire Cerfa n°11980*03 pour les salariés agricoles et au Cerfa n°11981*04 pour les salariés non agricoles.

Cette demande doit être réalisée au plus tard 12 mois après une de ces dates :

- La consolidation de la blessure ;

- La constatation médicale de l’invalidité ;

- La stabilisation de l’état de santé ;

- L’expiration de la période légale d’attribution des indemnités journalières ;

- La fin des indemnités journalières pour maladie de la part de la MSA ou de la CPAM.

En revanche, lorsque la demande émane du salarié, les formulaires ci-avant doivent être accompagnés des documents justificatifs suivants :

- Un justificatif d’identité en cours de validité et un titre de séjour si vous êtes un ressortissant étranger ;

- Le dernier avis d’impôt sur le revenu ;

- La notification de rente en cas de perception d’une rente pour accident du travail ou maladie professionnelle ;

- La notification de pension lorsque le salarié perçoit une pension par un autre régime que le régime général ;

- La notification de pension et la décision de la commission de réforme en cas de pension militaire pour maladie, blessure de guerre ou au titre de victime civile de la guerre.

La réponse de l’organisme de sécurité sociale

La CPAM ou la MSA dispose d’un délai de réponse, selon les cas, de :

- 2 mois après la date de demande de pension ;

- 2 mois après la date d’information par votre caisse de votre mise en invalidité.

Elles envoient la réponse positive ou négative par LRAR.

Comment est calculé le montant de la pension d’invalidité ?

Le montant de la pension d’invalidité se calcule à partir d’un salaire annuel moyen.

L’administration obtient cette moyenne à partir des 10 meilleurs salaires annuels du salarié et en considération de la catégorie d’invalidité.

Voici un tableau représentant le calcul de la pension d’invalidité en fonction de la catégorie d’invalidité du salarié

| Catégorie d’invalidité | Pourcentage du salaire annuel moyen retenu pour le calcul | Montant mensuel minimum de la pension | Montant mensuel maximum de la pension |

| 1ère catégorie | 30% | 311,56€ | 1 099,80 € |

| 2ème catégorie | 50% | 311,56€ | 1 833,00 € |

| 3ème catégorie | 50% (majoré de 40% en cas de MTP) | 311, 56€ | 1 833,00 € |

Quand est versée cette pension ?

La date d’effet de la pension correspond à la date de constatation de l’invalidité par le médecin-conseil de la CPAM ou de la MSA. Ainsi, il peut s’agir, au choix d’une des dates ci-dessous :

- La date de consolidation de la blessure d’une accident non professionnel ;

- Lors de l’expiration de la durée maximale de perception des indemnités journalières ;

- La constatation médicale de l’invalidité due à l’usure prématurée du corps.

Ensuite, la pension d’invalidité est versée mensuellement, à la même date tous les mois.

Comment se déroule l’invalidité dans le secteur public ?

Les salariés du secteur public bénéficient d’une allocation d’invalidité temporaire (AIT) lorsqu’ils sont reconnus comme invalides. Cette allocation est versée directement par l’employeur, sous conditions.

Les conditions d’attribution de l’AIT

Les fonctionnaires en invalidité peuvent bénéficier, sous conditions, de l’allocation d’invalidité temporaire (AIT)

Pour cela, le fonctionnaire doit respecter les conditions suivantes :

- Etre dans l’incapacité physique d’exercer ses fonctions ;

- Subir une invalidité réduisant sa capacité de travail d’au moins 2/3 ;

- Ne plus avoir droit aux congés maladie ou aux indemnités journalières de maladie ;

- Ne pas être éligible à une retraite anticipée pour invalidité.

Afin de bénéficier de cette allocation, le fonctionnaire doit demander une reconnaissance de l’état d’invalidité temporaire à la CPAM de son lieu de travail.

Ensuite, la CPAM transmet la demande à l’employeur avec un avis.

Enfin, l’administration prend sa décision conformément à l’avis émis par la CPAM et doit indiquer :

- Le degré d’invalidité ;

- Le point de départ et la durée de l’invalidité ;

- Les prestations accordées ;

- Le taux de l’AIT.

La décision vaut pour 6 mois maximum, renouvelables en suivant la même procédure.

Le calcul du montant de l’AIT

Une des spécificités du secteur public face à l’invalidité de ses salariés tient dans le fait qu’il revient à l’employeur de verser l’AIT.

Le montant de l’allocation versée à un fonctionnaire dépend également de la catégorie d’invalidité dans laquelle il est classé.

Voici un tableau récapitulatif du montant de l’AIT due à un salarié du secteur public en fonction de sa catégorie d’invalidité.

| Catégorie d’invalidité | Montant de l’allocation |

| 1ère catégorie | 30% du dernier traitement indiciaire et des primes et indemnités + 30% de l’indemnité de résidence + supplément familial de traitement (SFT)

Le total ne peut excéder 1 099,80 €/mois |

| 2ème catégorie | 50% du dernier traitement indiciaire et des primes et indemnités + 50% de l’indemnité de résidence + supplément familial de traitement (SFT)

Le total ne peut pas dépasser 1 833,00 €/mois |

| 3ème catégorie | 50% du dernier traitement indiciaire et des primes et indemnités + 50% de l’indemnité de résidence + supplément familial de traitement (SFT)

Cette somme est majorée de 40% et ne peut excéder 1 833,00€/mois |

FAQ

Quel plafond de salaires pour le calcul de la pension d'invalidité ?

La pension d'invalidité est-elle cumulable avec d'autres revenus ?

Quelles sont les conséquences de la pension d'invalidité sur la retraite ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 23/03/2023

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Mr

je touchais une invalidité j ai une sep je suis en fauteuil que puis je touche après une invalidité

je n ai pas beaucoup travaillé je suis veuve

Bonjour, La pension d’invalidité est remplacée par une pension de retraite au titre de l’inaptitude au travail dès l’âge légal de départ à la retraite, sauf poursuite d’une activité professionnelle, conformément à l’article L. 341-15 du Code de la sécurité sociale. Si les ressources demeurent insuffisantes, l’allocation supplémentaire d’invalidité peut compléter cette pension en application de l’article L. 815-24. Une pension de réversion peut également être sollicitée au titre des droits du conjoint décédé, selon l’article L. 353-1 du même code. Nous vous invitons à prendre contact avec un avocat en droit de la sécurité sociale afin d’obtenir une analyse… Lire la suite »

Bonjour

J’ai eu un accident de travail ou le médecin de la CPAM à conclu que j’étais inapte à mon poste,donc, licenciement suite à mon accident.

La CPAM ma mise en invalidité à 9 %.

J’ai toujours des séquelles suites à cette accident.

En sachant qu’il m’ont déclaré consolider, mais toujours d’actualité pour mes soins.

Que dois-je faire pour réétudier mon invalidité.

Merci

Bonjour,

Le taux d’incapacité permanente consécutif à un accident du travail ou à une maladie professionnelle est fixé conformément aux articles L434-2 et R434-32 du Code de la sécurité sociale. En cas d’aggravation de l’état de santé postérieurement à la consolidation, une révision du taux peut être demandée selon les conditions prévues par ces textes. Les soins peuvent en principe continuer à être pris en charge même après la consolidation lorsqu’ils sont médicalement justifiés.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, Je suis un peu perdue, je suis à mi temps thérapeutique ( problème de dos avec douleurs résiduelles / opérée plusieurs fois ) le médecin conseil m a prévenu que je ne pourrai pas poursuivre ce mi temps et me propose de reprendre à temps complet ou je passerai en invalidité catégorie 1 Comment est elle calculée ? Est ce bien ce calcul? Mon salaire des 10 meilleures années, ramené à 12 mois 1500€ X 12 = 18 000€ Puis je prends 30% : donc 18000 x 30% = 5400 Je divise sur 12 mois : 5400/12 = 450€… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

je suis en invalidité 2eme catégorie mon dos continue a se dégradé est il possible d être en pension d invalidité total sans exercer d emploi je ne trouve rien qui pourrait faire l affaire

merci

Bonjour, La pension d’invalidité de 2ᵉ catégorie est attribuée aux assurés reconnus comme étant dans l’incapacité d’exercer toute activité professionnelle, conformément à l’article L341-4 du Code de la sécurité sociale. Elle peut être maintenue même sans emploi. Si l’état de santé se dégrade davantage, une révision vers la 3ᵉ catégorie peut être sollicitée auprès de la caisse primaire d’assurance maladie, accompagnée d’un certificat médical. La 3ᵉ catégorie concerne les personnes nécessitant l’assistance d’une tierce personne pour accomplir les actes de la vie courante. Nous vous invitons à prendre contact avec un conseiller de la CPAM ou un assistant de service… Lire la suite »

Bonjour,

Je viens d être admis en pension d invalidite categorie 2 et j ai un diabete tres agressif. Je suis incapable de travailler. J’ai 49 ans si je ne peu plus travailler jusqu a l age de ma retraite, comment la retraite prendra ca en compte.

Bonjour,

En principe, si vous êtes titulaire d’une pension d’invalidité de catégorie 2 et reconnu inapte au travail, vos trimestres continuent d’être validés pour la retraite, même sans activité, conformément à l’article L. 351-1-1 du Code de la sécurité sociale.

Au moment de l’âge légal de départ, vous pourrez bénéficier d’une retraite pour inaptitude, attribuée à taux plein quel que soit le nombre de trimestres, selon l’article L. 351-8 du même code.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, je suis en catégorie 3, avec une petite pension, puis-je avoir un emploi me permettant de cumuler un petit salaire ? Comment calculer mes droits de l’augmentation de salaire sans perdre ma pension d’invalidité ? C’est un emploi que je peux faire sans problème et sans incidence sur mon invalidité. Merci d’avance cordialement.

Bonjour,

En principe, en catégorie 3, vous êtes reconnu comme inapte à tout travail, et la pension d’invalidité est versée en contrepartie de l’interdiction d’exercer une activité professionnelle, conformément à l’article L. 341-4 du Code de la sécurité sociale.

Toute reprise d’activité, même légère, nécessite l’accord préalable du médecin-conseil de la CPAM. Sans cet accord, la pension peut être suspendue. Il n’existe pas de seuil fixe de cumul comme pour les catégories 1 ou 2, car l’invalidité de catégorie 3 suppose une assistance tierce.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour

ma sœur est en arrêt depuis plusieurs années elle n’a plus de droit depuis longtemps elle envoi comme même ses arrêts elle demande une reconnaissance administrative mais il refuse que faire ?

merci

Bonjour,

Si une sœur est en arrêt maladie depuis plusieurs années et qu’elle n’a plus de droits ouverts, il est en effet possible que ses arrêts ne soient plus indemnisés.

Toutefois, continuer à les envoyer permet de justifier de sa situation.

Concernant la reconnaissance administrative refusée, elle peut envisager un recours gracieux auprès de l’organisme concerné, ou saisir la commission de recours amiable.

Il peut également être utile de consulter un assistant social ou un avocat spécialisé en droit social pour être accompagnée dans ses démarches.

En espérant que notre réponse vous sera utile.

L’équipe Legalplace.

Bonjour,

je suis en invalidité catégorie 2, toujours salarié mais sans activité professionnelle.

A mes 62 ans, la CPAM remplacera ma pension d’invalidité par une pension de retraite pour inaptitude au travail.

Est-ce que cela signifie qu’il y aura une rupture de mon contrat de travail par mon employeur pour inaptitude au travail ?

S oui, vais-je toucher des indemnités de licenciement pour inaptitude de la part de mon employeur ?

Bonjour,

En principe, si le médecin du travail rend un avis d’inaptitude et sans aucun remplacement possible, l’employeur a l’obligation de procéder à votre licenciement pour inaptitude. Dans ce cas, vous percevez des indemnités de licenciement pour inaptitude.

En vous souhaitant une agréable journée.

L’équipe LegalPlace