Connexion

ConnexionAssurance RC Pro – responsabilité civile professionnelle

Dernière mise à jour le 28/10/2025

- Qu’est-ce que la responsabilité civile professionnelle ?

- Dans quelles situations une entreprise doit-elle souscrire une assurance responsabilité civile professionnelle (RC Pro) ?

- Pourquoi souscrire une assurance responsabilité civile professionnelle ?

- Que couvre une assurance responsabilité civile professionnelle ?

- Combien coûte une assurance RC Pro ?

- Où mentionner sa souscription ?

- Où trouver une attestation d’assurance RC Pro ?

La responsabilité civile professionnelle peut être engagée dès lors qu’un entrepreneur ou auto-entrepreneur cause un dommage à un client, un partenaire ou un tiers, dans le cadre de son activité.

Sans assurance, les conséquences financières peuvent être lourdes.

Une couverture responsabilité civile professionnelle, même minimale, est donc essentielle, notamment pour les interventions sur un chantier ou un lieu de mission.

Qu’est-ce que la responsabilité civile professionnelle ?

Un oubli, une erreur, un mauvais conseil… et c’est toute votre activité qui peut être remise en cause.

La responsabilité civile professionnelle permet de couvrir les dommages causés à des tiers (clients, fournisseurs, partenaires…) dans le cadre de votre activité.

Elle protège votre entreprise contre les conséquences financières qui en découlent.

Définition de la responsabilité civile professionnelle

En droit français, toute personne ou entreprise ayant causé un dommage à autrui est tenue de le réparer.

C’est ce que posent les articles 1240 et 1242 du Code civil (anciennement 1382 et 1384), qui encadrent la responsabilité du fait personnel, mais aussi celle du fait d’autrui ou des choses placées sous votre garde.

Dans le cadre d’une activité professionnelle, cela inclut :

- les erreurs ou négligences commises par un salarié, un dirigeant, ou un prestataire sous-traitant ;

- les dommages liés à l’usage de matériels, produits, animaux ou installations industrielles ;

- les fautes de conseil, les retards ou les livraisons non conformes.

Voici des exemples de fautes pouvant engager la responsabilité civile professionnelle :

| Type de faute | Exemples concrets |

|---|---|

| Atteinte à un droit | Violation du droit à l’image, utilisation d’un logo sans autorisation |

| Défaut de conseil | Recommandation erronée ayant entraîné des pertes financières pour le client |

| Erreur de livraison | Livraison tardive ou produit non conforme à la commande |

| Manquement technique | Données perdues par un informaticien, machine défectueuse causant un accident |

| Dégradation de biens | Biens abîmés lors d’une intervention sur site |

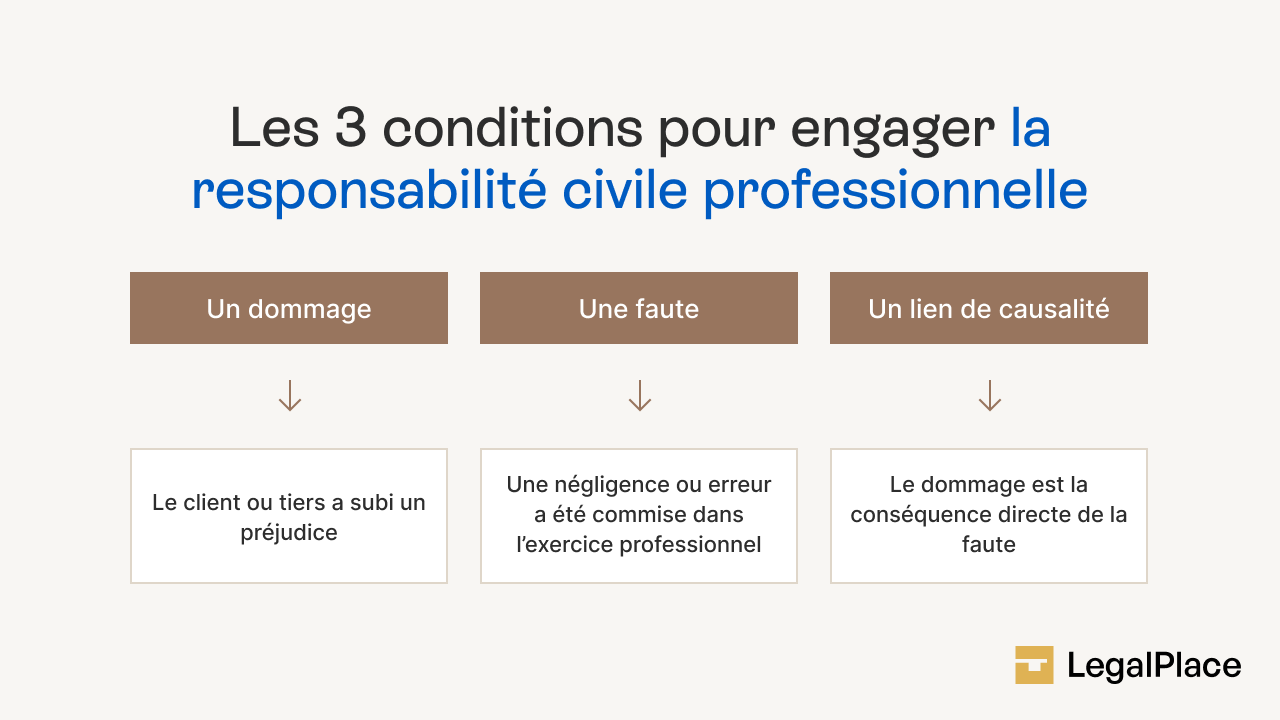

Comment engager une responsabilité civile professionnelle ?

Pour qu’une entreprise ou un professionnel soit jugé responsable d’un dommage, trois conditions cumulatives doivent être réunies :

- Un dommage a été subi (corporel, matériel ou immatériel) ;

- Une faute ou une négligence a été commise dans le cadre de l’activité ;

- Il existe un lien de causalité direct entre la faute et le préjudice.

Dans quelles situations une entreprise doit-elle souscrire une assurance responsabilité civile professionnelle (RC Pro) ?

La responsabilité civile professionnelle (RC Pro) peut être obligatoire ou facultative, selon le secteur d’activité, la nature de l’entreprise et les missions exercées.

Même quand elle n’est pas imposée par la loi, elle reste fortement recommandée.

RC Pro obligatoire : professions réglementées

La souscription est imposée par la loi ou la réglementation pour certains métiers à risques ou soumis à un encadrement strict. Dans ces cas, l’assurance doit être contractée avant le début de l’activité.

Voici un tableau récapitulant les professions concernées par l’assurance responsabilité civile professionnelle :

| Secteur | Profession(s) | Textes de référence |

|---|---|---|

| Immobilier | Agent immobilier, syndic, administrateur | Loi Hoguet, Code des assurances |

| Santé | Médecins, infirmiers, dentistes | Code de la santé publique |

| BTP | Architectes, promoteurs, artisans du bâtiment | Loi Spinetta (1978), assurance décennale |

| Finance / Assurance | Experts-comptables, courtiers | Code monétaire et financier |

| Tourisme | Agences de voyage | Code du tourisme |

| Éducation / Loisirs | Centres de loisirs, associations sportives | Code de l’action sociale et familles |

| Justice | Avocats, huissiers, mandataires judiciaires | Ordres professionnels |

| Alimentation | Industrie agroalimentaire | Règlementations sanitaires |

RC Pro facultative mais recommandée

Même si elle n’est pas légalement exigée, elle est utile pour protéger l’entreprise contre les conséquences financières d’un dommage causé à un tiers (client, fournisseur, sous-traitant…).

Profils concernés :

- Commerçants et artisans (ex : boulanger, coiffeur, menuisier) ;

- Auto-entrepreneurs ;

- Prestataires de services (freelances, consultants) ;

- Entreprises du numérique (développeurs, webdesigners, hébergeurs) ;

- Métiers libéraux non réglementés (formateurs, graphistes, traducteurs).

La RC Pro devient souvent indispensable lorsque :

- Vous intervenez chez vos clients (plombiers, informaticiens…) ;

- Vous manipulez des biens ou données sensibles ;

- Vous donnez des conseils (juridiques, financiers, stratégiques) ;

- Vous participez à un appel d’offres public ;

- Vos clients exigent une attestation RC Pro.

Pourquoi souscrire une assurance responsabilité civile professionnelle ?

Une erreur peut arriver à tout moment. Mais ses conséquences financières peuvent être dramatiques.

La souscription d’une RC Pro permet de se protéger, d’inspirer confiance et de sécuriser durablement son activité.

Se protéger contre les risques professionnels

Dans le cadre de votre activité, vous pouvez causer un dommage à un client, un fournisseur ou un tiers.

Ces dommages peuvent être :

- Matériels (ex : détérioration de biens) ;

- Immatériels (ex : perte financière liée à un mauvais conseil) ;

- Corporels (ex : blessure accidentelle).

Répondre à des obligations légales ou contractuelles

Pour certaines professions réglementées (bâtiment, santé, finance, droit…), la RC Pro est obligatoire.

Certains clients, notamment dans le cadre d’appels d’offres publics ou de prestations sensibles, exigent la présentation d’une attestation d’assurance.

Elle est également fortement conseillée dès lors que vous intervenez chez des clients, manipulez des biens ou donnez des conseils.

Se prémunir contre les frais annexes

Une mise en cause en responsabilité peut entraîner :

- Des dommages et intérêts élevés ;

- Des frais de justice (avocat, expertise) ;

- Des pertes de revenus en cas de suspension de l’activité.

La RC Pro permet d’absorber ces coûts tout en préservant la viabilité de votre entreprise.

Gagner la confiance de vos clients et partenaires

Une entreprise assurée est perçue comme professionnelle, sérieuse et fiable.

Souscrire une RC Pro montre que vous anticipez les risques et que vous êtes prêt à assumer vos responsabilités, ce qui rassure vos partenaires commerciaux.

Que couvre une assurance responsabilité civile professionnelle ?

L’assurance RC Pro prend en charge les dommages causés à des tiers (clients, fournisseurs, partenaires, visiteurs…) dans le cadre de votre activité professionnelle.

Ces dommages peuvent être matériels, corporels ou immatériels.

Les dommages matériels

Il s’agit de la détérioration ou la destruction de biens appartenant à un tiers.

A titre d’exemples :

- Un électricien endommage une cloison en perçant un mur chez un client ;

- Une société de transport casse du matériel informatique pendant une livraison ;

- Un prestataire renverse accidentellement du café sur un ordinateur appartenant à un client.

Les dommages corporels

Ce sont les atteintes physiques causées à une personne du fait de l’activité professionnelle.

A titre d’exemples :

- Un client glisse dans vos locaux et se fracture la jambe ;

- Une erreur de dosage d’une infirmière aggrave l’état de santé d’un patient ;

- Un produit alimentaire provoque une intoxication chez un consommateur.

Les dommages immatériels

Ce sont des préjudices financiers ou moraux subis par un tiers sans qu’il y ait de dommage physique ou matériel.

Deux types :

| Type | Définition | Exemples |

|---|---|---|

| Consécutifs | Résultent d’un dommage matériel ou corporel | Perte d’exploitation après incendie dû à un défaut de chantier |

| Non consécutifs | Surviennent sans dommage matériel ou corporel préalable | Mauvais conseil entraînant une perte d’investissement |

A titre d’exemples :

- Un consultant financier donne un conseil erroné qui fait perdre de l’argent à un client ;

- Une entreprise informatique perd les données d’un client suite à une mauvaise manipulation ;

- Un site web mal développé bloque les ventes d’un e-commerçant pendant plusieurs jours.

Combien coûte une assurance RC Pro ?

Le prix d’une assurance responsabilité civile professionnelle varie fortement selon le profil de l’entreprise ou du professionnel.

Il peut aller de quelques dizaines d’euros par mois à plusieurs milliers d’euros par an.

Les principaux critères qui influencent le tarif

Le montant de la prime dépend généralement des éléments suivants :

| Critère | Impact sur le prix |

|---|---|

| Secteur d’activité | Un professionnel du bâtiment ou de la santé paiera plus qu’un graphiste indépendant. |

| Niveau de risque professionnel | Plus les conséquences potentielles sont graves, plus la prime est élevée. |

| Chiffre d’affaires | Les entreprises générant plus de revenus paient une prime plus élevée. |

| Nombre de salariés | Une entreprise avec du personnel est plus exposée aux fautes de tiers. |

| Étendue géographique de l’activité | Activité internationale = tarif plus élevé. |

| Garanties et options choisies | Plus la couverture est large (exploitation, après livraison, juridique…), plus c’est cher. |

Ordres de grandeur des tarifs

Voici quelques estimations pour mieux comprendre ce que peut coûter une assurance RC Pro selon votre profil :

| Type de professionnel | Prix indicatif annuel |

|---|---|

| Auto-entrepreneur (activités peu risquées) | Entre 100 € et 300 € / an |

| Consultant ou freelance du numérique | Environ 150 € à 500 € / an |

| Artisan du bâtiment (sans décennale) | De 400 € à 1 000 € / an |

| Profession libérale réglementée (avocat, médecin…) | De 800 € à plus de 2 000 € / an |

| Grande entreprise avec salariés | De 1 000 € à plusieurs milliers d’euros |

Autres coûts à prévoir

En plus de la prime annuelle, certaines situations peuvent engendrer des frais supplémentaires :

- Frais de défense (en cas de litige ou procès) ;

- Frais d’expertise (évaluation du préjudice) ;

- Franchise à la charge de l’assuré (variable selon le contrat) ;

- Révisions tarifaires unilatérales décidées par l’assureur (notamment en cas de sinistres fréquents).

Où mentionner sa souscription ?

Les références concernant la couverture professionnelle doivent être précisées dans les mentions légales des factures et des devis.

Il faut indiquer les informations ci-dessous dans les documents concernés :

- Nature de la protection ;

- Nom et adresse du garant ou de la compagnie d’assurance ;

- Territorialité du contrat.

Cette obligation concerne les professionnels (immatriculés au Centre des formalités des entreprises) qui doivent contracter une assurance responsabilité civile professionnelle.

Certains logiciels de facturation permettent d’automatiser l’inscription de ces renseignements depuis le menu utilisateur.

À ce propos, les données peuvent figurer en tête ou en bas de page.

Il est aussi envisageable de les faire figurer en dessous des coordonnées de l’entreprise.

Où trouver une attestation d’assurance RC Pro ?

L’attestation d’assurance responsabilité civile professionnelle (RC Pro) est généralement fournie par votre assureur dès la souscription de votre contrat.

Elle peut être obtenue :

- Dans votre espace client en ligne : la plupart des compagnies d’assurance proposent un espace personnel sécurisé accessible 24h/24, où vous pouvez télécharger vos attestations à tout moment ;

- Par e-mail : vous recevez souvent l’attestation en pièce jointe lors de la confirmation de la souscription ;

- Sur demande auprès de votre assureur : si vous ne la retrouvez pas, vous pouvez contacter votre conseiller ou le service client pour en obtenir une copie actualisée ;

- Via votre courtier : si vous avez souscrit votre RC Pro par l’intermédiaire d’un courtier, celui-ci peut également vous transmettre l’attestation.

Elle est souvent exigée pour répondre à un appel d’offres, signer un contrat ou s’immatriculer auprès de certaines autorités.

Assurance : demander mon devis

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 28/10/2025

FAQ

Comment résilier une responsabilité civile professionnelle ?

La résiliation d’un contrat RC Pro se fait généralement à l’échéance annuelle, avec un préavis (souvent de 1 à 2 mois). Il suffit d’envoyer une lettre recommandée à votre assureur. En cas de motif légitime (cessation d’activité, changement de situation), une résiliation anticipée peut être acceptée.

Comment choisir sa responsabilité civile professionnelle ?

Pour bien choisir votre RC Pro, identifiez les risques liés à votre activité, les garanties indispensables (dommages matériels, immatériels, corporels) et le niveau de couverture souhaité. Comparez plusieurs offres en tenant compte des exclusions, franchises et du coût. L’accompagnement d’un courtier peut aussi vous aider à trouver un contrat adapté.

L’assurance responsabilité civile professionnelle est-elle obligatoire pour un auto-entrepreneur ?

L’assurance RC Pro n’est pas toujours obligatoire pour un auto-entrepreneur, mais elle est fortement recommandée. Elle est exigée dans certains secteurs réglementés (bâtiment, santé, immobilier, etc.) et reste essentielle pour couvrir les dommages causés à des tiers dans le cadre de votre activité.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris