Connexion

ConnexionLa gratification en stage

Dernière mise à jour le 17/02/2026

- Qu’est-ce qu’un stage ?

- Dans quelles conditions pouvez-vous accueillir un stagiaire ?

- Quelles tâches pouvez-vous confier à un stagiaire ?

- Quel est le nombre maximum de stagiaires que vous pouvez accueillir simultanément ?

- Quelle est la durée maximale d’un stage ?

- Quelles sont les règles concernant la convention de stage ?

- Pouvez-vous percevoir une gratification durant votre stage ?

- Comment la durée de votre présence en stage est-elle calculée ?

- Quel est le montant minimum de la gratification de stage ?

- Quelles sont les modalités de versement de la gratification ?

- Quelles sont les exonérations et les charges sociales ?

- Quels sont les droits et avantages du stagiaire ?

- Quelles sont les obligations de l’employeur en fin de stage ?

La gratification de stage, versée sous certaines conditions, est une forme de rémunération pour les stagiaires ayant effectué un stage d’une certaine durée. Ce droit a été renforcé par la loi d’encadrement des stages de 2015, visant à améliorer les conditions de travail des stagiaires. Accueillir un stagiaire au sein de votre entreprise implique de respecter diverses réglementations, qu’il s’agisse de la rémunération, de la durée du stage ou des avantages accordés. Faisons le point ensemble.

Qu’est-ce qu’un stage ?

Selon le Code de l’éducation, un stage est une période temporaire d’immersion en milieu professionnel. Il offre aux élèves et étudiants l’opportunité de développer des compétences pratiques et de mettre en pratique les connaissances acquises au cours de leur formation, en vue d’obtenir un diplôme ou une certification, et de faciliter leur insertion professionnelle.

Cette période doit être régie par une convention signée entre le stagiaire, l’organisme d’accueil et l’établissement d’enseignement.

Dans quelles conditions pouvez-vous accueillir un stagiaire ?

Pour accueillir un stagiaire, celui-ci doit obligatoirement être inscrit dans un cursus de formation, avec un volume pédagogique d’au moins 200 heures par an (article D124-2 du Code de l’éducation).

En d’autres termes, il est impossible d’accueillir un stagiaire en dehors d’un cadre scolaire ou universitaire.

De plus, chaque stage doit être encadré par deux personnes : un enseignant référent au sein de l’établissement d’enseignement et un tuteur désigné par l’entreprise, responsable de l’accueil et de l’accompagnement du stagiaire.

Quelles tâches pouvez-vous confier à un stagiaire ?

Un stage doit permettre au stagiaire d’acquérir et de mettre en œuvre les compétences professionnelles en lien avec sa formation. Les missions qui lui sont confiées doivent être « conformes au projet pédagogique défini par son établissement d’enseignement et approuvées par l’organisme d’accueil » (article L124-1 du code de l’éducation).

Il n’est pas possible de conclure une convention de stage dans les cas suivants (article L124-7 du code de l’éducation) :

- Pour remplacer un salarié en cas d’absence ou de suspension de son contrat de travail ;

- Pour exécuter une tâche régulière correspondant à un poste de travail permanent ;

- Pour faire face à un accroissement temporaire d’activité ;

- Pour occuper un emploi saisonnier.

Quel est le nombre maximum de stagiaires que vous pouvez accueillir simultanément ?

Le nombre de stagiaires qu’une entreprise peut accueillir dépend de sa taille (article R124-10 du Code de l’éducation) :

- Les entreprises de moins de 20 salariés peuvent accueillir un maximum de trois stagiaires simultanément ;

- Les entreprises de 20 salariés ou plus ne peuvent pas avoir plus de 15 % de leur effectif en stage au cours d’une même semaine civile.

Pour un même poste, l’employeur doit respecter un délai minimal, appelé « délai de carence », avant de proposer un nouveau stage. Ce délai correspond à un tiers de la durée du stage précédent. Par exemple, si le stage précédent a duré trois mois, l’employeur doit attendre un mois avant d’accueillir un nouveau stagiaire sur le même poste.

Quelle est la durée maximale d’un stage ?

La durée maximale d’un stage est de six mois par organisme d’accueil et par année d’enseignement (article L124-5 du Code de l’éducation).

Pour calculer cette durée, il faut prendre en compte la présence effective du stagiaire dans l’organisme d’accueil, en considérant que :

- Sept heures de présence, consécutives ou non, équivalent à une journée de présence ;

- Vingt-deux jours de présence, consécutifs ou non, équivalent à un mois.

La durée maximale de six mois est atteinte lorsque le stagiaire a effectué 924 heures de présence effective au cours de l’année d’enseignement.

Quelles sont les règles concernant la convention de stage ?

La signature d’une convention de stage entre l’employeur, l’étudiant (futur stagiaire) et l’organisme de formation est obligatoire pour tout stage en milieu professionnel.

Cette convention établit les règles nécessaires au bon déroulement du stage, qu’elles soient obligatoires ou facultatives. Elle doit inclure les informations suivantes (article D124-4 du Code de l’éducation) :

- L’intitulé complet du cursus ou de la formation du stagiaire et son volume horaire annuel ou semestriel ;

- Les activités confiées au stagiaire et les compétences à acquérir durant le stage ;

- Les noms de l’enseignant référent et du tuteur dans l’organisme d’accueil ;

- Les dates de début et de fin du stage ainsi que la durée hebdomadaire maximale de présence du stagiaire ;

- Les conditions d’autorisation d’absence ;

- Le taux horaire de la gratification, calculé sur la base de la présence effective du stagiaire, et les modalités de son versement ;

- Les éventuels avantages accordés au stagiaire (restauration, hébergement, remboursement de frais, etc.) ;

- Le régime de protection sociale du stagiaire, notamment en cas d’accident de travail.

Pouvez-vous percevoir une gratification durant votre stage ?

La gratification varie en fonction de la situation du stagiaire.

Vous êtes stagiaire étudiant

Si vous êtes élève ou étudiant en stage d’initiation, de formation initiale ou de complément de formation professionnelle initiale, vous n’êtes pas considéré comme un salarié de l’entreprise.

Vous ne percevez ni salaire, ni rémunération, ni indemnité.

Cependant, une gratification vous est versée si, au cours de la même année scolaire ou universitaire, la durée de votre stage dépasse :

- Deux mois consécutifs (soit 44 jours à raison de 7 heures par jour) ;

- Ou à partir de la 309e heure de stage, même si celui-ci est non continu.

En dessous de ces seuils, l’organisme d’accueil n’est pas tenu de vous verser une gratification.

Vous êtes élève du second degré de l’enseignement agricole

En tant qu’élève du second degré de l’enseignement agricole, vous n’êtes pas considéré comme un salarié de l’entreprise.

Vous ne percevez ni salaire, ni rémunération, ni indemnité.

Cependant, une gratification obligatoire vous est versée après trois mois de présence dans votre organisme d’accueil, selon les conditions suivantes :

- Si votre stage dure plus de 66 jours, consécutifs ou non, à raison de 7 heures par jour ;

- Si votre stage dépasse 462 heures de présence, même de façon non continue, avec une durée journalière différente.

En dessous de ces seuils, l’organisme d’accueil n’est pas tenu de vous verser une gratification.

Comment la durée de votre présence en stage est-elle calculée ?

Pour calculer le montant de votre gratification, votre organisme d’accueil doit comptabiliser le nombre d’heures de présence effective que vous avez effectuées durant votre stage.

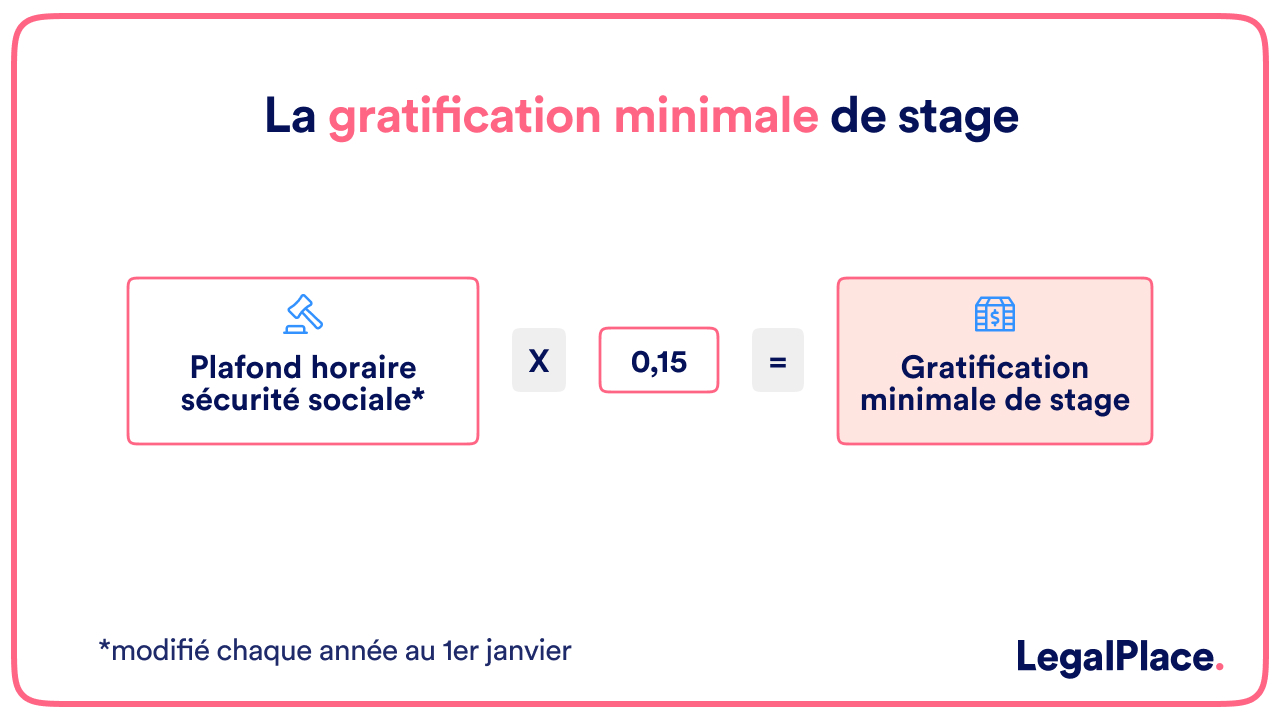

Quel est le montant minimum de la gratification de stage ?

Le montant de votre gratification doit être mentionné dans votre convention de stage.

Le taux horaire minimum de la gratification est de 4,50 € par heure de stage.

Les organismes publics doivent respecter le minimum légal de gratification pour éviter la requalification en contrat de travail.

Dans certaines branches professionnelles, la gratification peut être fixée par une convention de branche ou un accord professionnel étendu et peut être supérieure à 4,50 € . L’employeur doit vérifier ce montant dans la convention collective.

Un simulateur de calcul permet aux employeurs de déterminer le montant minimal dû en fonction des heures de présence effective du stagiaire.

Quelles sont les modalités de versement de la gratification ?

La gratification de stage est versée à la fin de chaque mois, dès le premier jour de stage.

Elle peut être versée de deux manières :

- En fonction du nombre réel d’heures effectuées chaque mois.

- Par lissage mensuel de la totalité des heures effectuées durant le stage.

En cas d’interruption temporaire du stage, un réajustement est effectué en fonction des heures réellement effectuées. Si le stage est définitivement interrompu, une régularisation globale est réalisée selon le nombre d’heures effectuées.

L’employeur et le stagiaire sont soumis à un régime spécial de charges sociales durant le stage. Faisons le point.

Couverture maladie

Pendant la durée de votre stage, vous restez affilié au régime de sécurité sociale d’assurance maladie de vos parents en tant qu’ayant droit.

Cotisation accident du travail

En cas d’accidents du travail et de maladies professionnelles (AT/MP), vous êtes rattaché à la CPAM (Caisse primaire d’assurance maladie) de votre lieu de résidence pendant la durée de votre stage.

La déclaration et le paiement de la cotisation AT/MP sont pris en charge par l’organisme d’accueil.

Contributions exclues

N’étant pas salarié de l’entreprise, vous n’êtes pas tenu de verser des contributions d’assurance chômage.

Les charges sociales

Si le montant horaire de la gratification ne dépasse pas 4,50 € , vous êtes exonéré de charges sociales (CSG : Contribution sociale généralisée et CRDS : Contribution pour le remboursement de la dette sociale).

En revanche, une gratification supérieure à 4,50 € par heure est soumise à cotisations et contributions sociales.

Quels sont les droits et avantages du stagiaire ?

En tant que stagiaire, vous bénéficiez des mêmes droits et avantages que les salariés de l’entreprise.

Frais de transport

Pour les frais de transports publics (métro, bus, location de vélo…) engagés par le stagiaire pour se rendre sur son lieu de stage depuis son domicile, l’employeur est tenu de rembourser une partie de ces frais, conformément à l’article L3261-2 du code du travail. Le pourcentage de remboursement varie entre le secteur privé et le secteur public.

En revanche, pour les frais de transports personnels, l’employeur n’est pas obligé de les prendre en charge. L’employeur peut prendre en charge ces déplacements, selon l’article L3261-4, si un accord collectif le prévoit.

Accès aux tickets restaurant

Le stagiaire a les mêmes droits que les salariés de l’organisme d’accueil en ce qui concerne l’accès au restaurant d’entreprise ou aux titres-restaurant mentionnés à l’article L. 3262-1 du code du travail.

Pour financer ces avantages, l’employeur peut demander une contribution financière au stagiaire. Cependant, il peut aussi choisir de couvrir entièrement le coût des titres-restaurant pour un stagiaire non rémunéré, ce qui nécessite un traitement particulier en paie.

Quelles sont les obligations de l’employeur en fin de stage ?

À la fin du stage, il est nécessaire de fournir au stagiaire une attestation indiquant la durée réelle du stage et, le cas échéant, le montant total de la gratification versée.

Le stagiaire, quant à lui, doit remettre à son établissement d’enseignement un document évaluant la qualité de son stage.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 17/02/2026

FAQ

Quelle gratification pour un stagiaire ?

La gratification minimum d’un stagiaire est de 4,50 € par heure, correspondant à 15% du plafond horaire de la sécurité sociale.

Est-ce obligatoire de rémunérer un stagiaire ?

Le stagiaire ne perçoit pas de rémunération. En revanche, lorsqu’il dépasse 2 mois de stage (ou 44 jours à 7h par jour), l’employeur a l’obligation de lui verser une gratification minimale de stage. En dessous de ces seuils, l’employeur n’a pas d’obligation de verser une gratification au stagiaire.

Comment se calcule la gratification ?

Le montant minimum de gratification correspond à 15% du plafond horaire de la sécurité sociale. Ensuite, on multiplie ce montant par le nombre d’heures de présence effective en stage. Par ailleurs, le montant du plafond de la sécurité sociale est modifié tous les ans au 1er Janvier.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

Première question : Je suis actuellement en stage de mon master ou je suis en reprise d’étude, je touche l’AREF puis-je toucher la gratification de stage ou dois-je toucher un salaire ?

Deuxième question : Sur mon premier mois de stage mon employeur ma rémunérer avec une gratification de stage au taux minimal 4.5€ de l’heure mais ma retenu 64€ pour me fournir 64€ de ticket restaurant est-ce normal ?

Je vous remercie d’avance

Bonjour, Concernant votre première question, le cumul de l’Allocation d’aide au retour à l’emploi formation (AREF) et de la gratification de stage est tout à fait autorisé. La gratification de stage n’ayant pas la nature juridique d’un salaire, elle n’est pas considérée comme un revenu d’activité par France Travail et ne vient donc pas réduire le montant de vos allocations. Pour votre seconde question, en 2026, le taux horaire minimal de la gratification est fixé à 4,50 €, soit 15 % du plafond horaire de la Sécurité sociale (relevé à 30 €). Si l’employeur met en place des titres-restaurant pour… Lire la suite »

Bonjour,

un avenant a été signé pour modifié le taux horaire qui était sur la convention initiale de 3€ au lieu de 4,35 pour un stage >2 mois. La période du stage étant finie (juillet), on me dit qu’il n’est pas possible de me verser le complément correspondant au 1,35e x le nombre de jours manquants, Quels sont les recours possibles ? Merci

Bonjour, Par principe, la gratification des stages de plus de deux mois est régie par l’article L.124-6 du Code de l’éducation, qui impose un minimum légal, complété par l’article D.124-8 fixant son montant horaire. Lorsque la gratification versée est inférieure au minimum légal, l’organisme d’accueil reste redevable du complément, même si la période de stage est terminée, dès lors que l’obligation résulte directement de la loi. Le refus de verser le reliquat peut être contesté en sollicitant une régularisation écrite et, en cas d’échec, en saisissant l’inspection du travail territorialement compétente, habilitée à vérifier le respect des articles précités. Nous… Lire la suite »

Bonjour, l’entreprise peut-elle attendre que les 44 jours aient été effectivement réalisés pour commencer à payer la gratification (en incluant bien sûr de manière rétroactive les 44 premiers jours), ou bien le premier versement de la gratification doit-il être versé dès le premier mois à partir du moment ou le stage est bien prévu de durer plus de 44 jours ? Que dit la réglementation ? y a-t-il une jurisprudence ?

Merci.

Bonjour,

En principe, l’entreprise ne peut pas attendre que les 44 jours soient écoulés pour commencer à verser la gratification, dès lors que la convention de stage prévoit une durée supérieure à 44 jours (ou 308 heures). La gratification devient obligatoire dès le premier jour du stage dans ce cas.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Mon fils n’a pas reçu sa gratification de son stage du mois de mai 2024, car la personne qui saisie les ordres de virement a fait une erreur sur le numéro de son compte. Quel recours avons-nous ?

Merci

Bonjour,

En principe, l’employeur a l’obligation de verser la gratification au stagiaire. Dans votre situation, nous vous invitons à adresser à l’employeur une mise en demeure écrite (courrier recommandé avec AR), en demandant le versement immédiat de la gratification due. En cas de refus, nous vous invitons à prendre contact avec un avocat qui saura vous renseigner sur la procédure à suivre.

En vous souhaitant une agréable journée.

L’équipe LegalPlace

Bonjour, mon stagiaire à noter 0€ de gratification sur sa convention de stage (il fait un stage de moins de 2 mois), mais il mérite pour moi une gratification. Est-ce possible, et si oui comment dois-je m’y prendre et qu’est-ce que ça implique ?

Bonjour, je suis dans le même cas de figure et suis intéressée par la réponse qui vous sera apportée. Bien à vous

Bonjour, Oui, vous avez la possibilité de verser à votre stagiaire une gratification à titre facultatif. Le montant minimum est fixé à 15 % du plafond de la Sécurité sociale soit 4,35 € par heure de présence effective. La gratification du stagiaire n’est pas soumise à cotisations et contributions sociales lorsque celle-ci ne dépasse pas les 15 % du plafond de la Sécurité sociale soit 4,35 € par heure de présence. Si vous souhaitez verser une gratification plus élevée, seule la part qui dépasse le seuil de franchise est soumise aux cotisations sociales. En vous souhaitant une agréable journée. L’équipe… Lire la suite »

Bonjour,

ma stagiaire étudiante travaille dans une autre structure, dois-je quand même la gratifier alors qu’elle travaille ailleurs ?

Bonjour,

En principe, la gratification est obligatoire dès lors que la durée du stage est de minimum 2 mois consécutifs ou à partir de la 309ème heure de stage au cas où celui-ci est réalisé de manière non continue.

En vous souhaitant une agréable journée.

L’équipe LegalPlace

Bonjour, j’aimerais savoir si la gratification d’un stage pour les étudiants de plus de 26 ans est supérieure à 4,35€ net par heure dans le domaine de la data s’il vous plaît.

En vous remerciant par avance.

cordialement

Bonjour,

Le montant de la gratification de stage est fixé par la convention collective de votre entreprise. Nous vous invitons à vous renseigner auprès de votre entreprise d’accueil.

En vous souhaitant une agréable journée.

L’équipe LegalPlace

Bonjour,

Les employeurs ne sont pas légalement tenus des frais de transport pour des stages non rémunérés. Certaines entreprises peuvent choisir de prendre en charge les frais de transport même s’il s’agit de stages non rémunérés.

En espérant que vous passez une excellente journée,

L’équipe LegalPlace.