Connexion

ConnexionL’Assurance Propriétaire Non Occupant (PNO)

Dernière mise à jour le 08/12/2023

L’assurance PNO (propriétaire non-occupant) permet, au propriétaire qui n’occupe pas son bien immobilier, de protéger le logement en son absence. Concrètement, cette assurance peut être souscrite pour couvrir le bien en cas de sinistre, qu’il soit vacant, donné en location ou occupé à titre gratuit. Le propriétaire est donc garanti d’être couvert en cas d’incendie, de dégât des eaux, d’effondrement, de catastrophe naturelle, etc.

Qu’est ce que l’assurance PNO ?

La souscription d’une assurance PNO apparaît alors comme un dispositif très utile pour le propriétaire d’un bien immobilier. L’intérêt de cette assurance est de couvrir les risques qui pourraient avoir lieu dans un logement qui n’est pas occupé par son propriétaire. L’intérêt principal de cette assurance est que le logement reste couvert en cas d’absence de locataire ou de sinistre non pris en charge par l’assurance de ce dernier ou par celle d’un éventuel syndic.

L’assurance PNO est un type d’assurance multirisque habitation, qui couvre les dommages survenus dans un logement complètement vacant ou bien occupé par un locataire. Dans tous les cas, cela permet au propriétaire d’être assuré en cas :

- De dommages aux biens (comme ceux provoqués par un incendie, un dégât des eaux, une tempête, etc.) ;

- De frais complémentaires survenant après un sinistre, comme des frais d’expertise technique ou de démolition, le cas échéant, etc. ;

- De risques de responsabilité civile à l’égard du locataire, d’un voisin, ou d’un tiers.

Cependant l’assurance PNO ne doit pas être confondue avec d’autres contrats d’assurance :

- L’assurance propriétaire occupant : cette garantie concerne la situation dans laquelle le propriétaire est également l’occupant le bien qu’il possède ;

- L’assurance habitation : celle-ci est souscrite par le locataire lorsqu’il commence à occuper le logement, et le couvre contre certains risques locatifs (incendie, explosion, dégât des eaux etc.).

Cette assurance est-elle obligatoire ?

Si par principe cette assurance PNO est facultative, elle peut être obligatoire dans certains cas.

La liberté de souscription du propriétaire

L’assurance propriétaire non-occupant (PNO) n’est pas obligatoire, contrairement à l’assurance habitation du locataire. La contracter est donc un choix facultatif qui apportera au bailleur une couverture supplémentaire, notamment :

- Si l’assurance du locataire n’est parfois pas assez complète si un accident survient (assurance de responsabilité civile incomplète) : l’assurance couvre les dommages non pris en charge par le contrat d’assurance habitation du locataire ;

- En cas de sinistre survenant pendant une période d’inoccupation du logement : l’assuré est indemnisé. Cela permet ainsi de réduire les coûts de réparations.

Un dispositif obligatoire pour les copropriétaires

Depuis la loi Alur de 2015, la souscription à l’assurance PNO est désormais obligatoire lorsqu’il s’agit de propriétaires de biens en copropriété, dans un immeuble ou une résidence pavillonnaire. En effet, l’article 9-1 de la loi ALUR impose aux copropriétaires (occupants ou non-occupants du bien) d’être couverts par une assurance responsabilité civile.

Cette obligation s’explique par le fait qu’en tant que propriétaire vous serez tenu responsable de tout sinistre ayant pour origine votre logement. La responsabilité civile du propriétaire peut rapidement être engagée en cas de dommage imputable au logement et cela peut très vite atteindre de grosses sommes à la charge du bailleur. D’où l’intérêt pour un propriétaire, souvent absent, de souscrire à une assurance en responsabilité civile applicable aux logements non occupés par leurs propriétaires.

De plus, cette assurance pour tous les copropriétaires permet de garantir qu’en cas de survenance d’un sinistre, ce dernier sera pris en charge, même si les propriétaires ne sont pas les occupants du logement, limitant ainsi le risque de défaut de paiement ou de longue procédure judiciaire.

Cette couverture PNO est complémentaire de l’assurance habitation du locataire et de celle du syndicat de copropriété de l’immeuble.

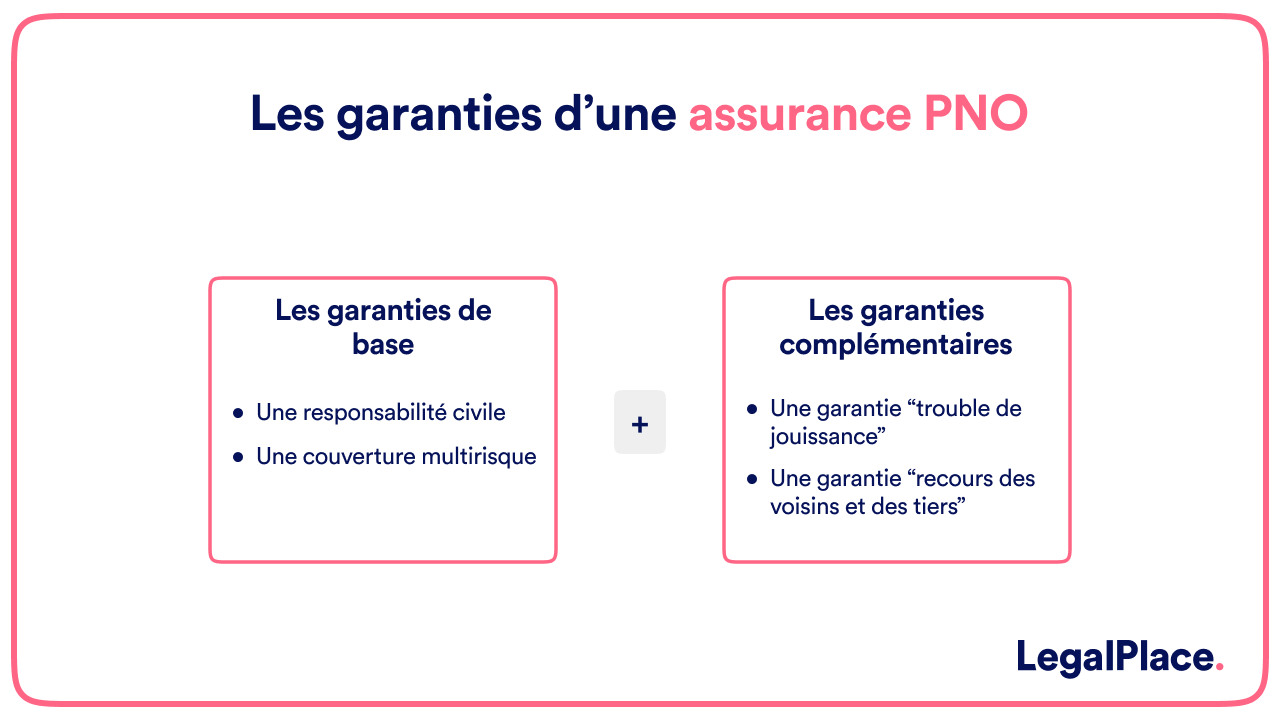

Quelles sont les garanties d’une assurance PNO ?

Pour avoir une idée, l’assurance PNO propose généralement une couverture équivalente à une multirisque habitation (MRH). Ainsi, elle propose une multitude de garanties couvrant le logement en cas de sinistre.

Les garanties de base

Le propriétaire non occupant d’un logement en copropriété est tenu de souscrire au minimum à une garantie responsabilité civile. Cette assurance contient certaines garanties de base :

- Une responsabilité civile : couvre le propriétaire lorsque son logement provoque des dommages sur le bien d’un voisin, sur les parties communes d’un immeuble ou cause à un préjudice à un tiers en l’absence de locataire ou lorsque son assurance ne couvre pas le sinistre ;

- Une couverture multirisque : incendie, dégâts des eaux, vol et vandalisme, bris de glace, tempête et évènement climatique, catastrophe naturelle, catastrophe technologique.

Les garanties complémentaires

En complément de ces garanties de base d’autres garanties peuvent être proposées par l’assurance PNO :

- La garantie “troubles de jouissance”, qui assure la responsabilité civile du propriétaire envers son locataire en cas de manque d’entretien ou vice de construction dans le logement même ;

- La garantie “recours des voisins et des tiers”, qui protège le bailleur en cas de sinistre provenant du logement et se répercutant sur le bien d’un voisin ou d’un tiers ;

- La garantie loyers impayés, qui assure le propriétaire comme les impayés et les retards de paiement du loyer et des charges locatives de son locataire.

Quel est le prix d’une assurance PNO ?

Le prix d’une assurance PNO varie selon plusieurs critères comme :

- La superficie du logement ;

- Le type de logement (s’il s’agit d’une maison ou d’un appartement) ;

- La commune concernée ;

- Si logement est meublé ou non ;

- Son taux d’occupation au cours de l’année ;

- Les garanties dont le propriétaire a besoin.

L’assurance PNO fait l’objet d’une offre variée. De nombreux assureurs proposent en effet ce type de dispositif. Pour avoir une idée, la cotisation de l’assurance PNO se situe en moyenne entre 60 et 200 euros par an.

FAQ

Qu’est ce qu’un propriétaire non occupant ?

Qui doit souscrire une assurance PNO ?

Comment choisir son assurance PNO ?

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 08/12/2023

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour

je suis propriétaire d’un meublé de tourisme que je loue en saisonnier. J’y passe 1 à 2 semaines par an.j’ai une assurance propriétaire non occupant. Suis je assuré quand je loge dans ce logement?

merci

Bonjour,

À titre général, l’assurance propriétaire non occupant couvre en principe les risques liés à la propriété en l’absence d’occupant, selon les stipulations contractuelles (art. L113-1 Code des assurances : « les pertes et les dommages (…) sont à la charge de l’assureur (…) sauf exclusion formelle »).

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

suite a un degat des eaux le plafond de mon logement dont je suis locataire necessite 3200 euros euros de reparation, le proprietaire est intervenu sur le toit pour remplacer une trentaine de tuiles cassees il me reclame le montant des reparations est ce legal????

Bonjour,

Les réparations liées à un dégât des eaux dû à la vétusté ou à un défaut d’entretien du gros œuvre, tel que la toiture, relèvent en principe de la responsabilité du propriétaire. Le locataire n’est en principe pas tenu de prendre en charge les travaux de réparation du plafond résultant de ce sinistre, sauf s’il a lui-même causé le dommage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, je suis PNO dans un immeuble de Copropriété. Mon locataire a eu une fuite après compteur. J’ai déclaré au syndic qui a envoyé un plombier. Le plombier a fait une intervention provisoire et il a envoyé un rapport et un devis pour un remplacement d’un tronçon d’alimentation en cuivre dn 14

1- qui doit payer cette réparation ?

2- il semblerait que les voisins d’en dessous aient subi des dégâts. Qui doit indemniser ces voisins ?

Merci beaucoup pour votre retour.

Bonjour, Les réparations après compteur relèvent en principe de la partie privative et incombent donc au propriétaire non occupant, sauf si le bail prévoit une prise en charge par le locataire pour les menues réparations (article 7d de la loi du 6 juillet 1989). Les dommages causés aux lots voisins engagent la responsabilité du titulaire de la chose à l’origine du sinistre, soit ici le propriétaire, qui peut alors faire intervenir son assurance PNO ou l’assurance du locataire selon les responsabilités établies par les assureurs via la convention IRSI. Nous vous invitons à prendre contact avec votre compagnie d’assurance ou… Lire la suite »

Bonsoir

suite à un dégâts des eaux causé à cause de la vétusté des tuyaux, j’ai fait refaire la totalité du système de la distribution d’eau du studio dont je suis propriétaire. Ces travaux m’ont coûté cher et l’expert ne valide pas la totalité des travaux et refuse de prendre en compte la vétusté du système qui a causé le sinistre. Il part du principe que le plombier aurait dû changer seulement celui qui a causé le dégât. J’aurais besoin de vos lumières!

Bonjour, En cas de dégât des eaux, l’assurance prend généralement en charge la réparation du dommage constaté, mais pas toujours la remise à neuf de l’ensemble des installations. L’expert peut considérer que seuls les éléments directement à l’origine du sinistre relèvent de l’indemnisation, tandis que le remplacement complet du réseau est vu comme une amélioration ou un entretien relevant du propriétaire. La notion de vétusté est souvent appliquée pour limiter l’indemnisation, en fonction de l’âge et de l’état de l’installation. Si un désaccord persiste avec l’expert, il est possible de demander une contre-expertise afin d’obtenir une nouvelle évaluation des travaux… Lire la suite »

Bonjour.

Le local à louer est accolé à la maison et fait partie de l’ensemble. À ce titre, il est intégré dans l’assurance multirisque habitation. Faut-il quand même prendre une assurance PNO?

Bonjour,

En principe, si le local que vous louez fait partie intégrante de votre maison et est déjà couvert par votre contrat multirisque habitation en tant que propriétaire occupant, vous n’êtes pas tenu de souscrire une assurance propriétaire non occupant (PNO), sauf si votre assureur vous impose une extension spécifique pour couvrir l’activité ou les risques liés à la location.

En vous souhaitant une agréable journée.

L’équipe LegalPlace

Bonjour, je suis PNO. Un artisan est venu enlever la cheminée du toit et reboucher le trou. J’ai payé la facture en lui faisant confiance sans aller vérifier les travaux de suite. Je viens de découvrir qu’une partie de la cheminée est tombée à l’intérieur de la maison, plein de suie partout dans la maison, énorme trou dans le plafond et tous les gravats sur le plancher (gravats qu’il m’a facturé pour normalement les enlever). En regardant par le trou, on s’aperçoit que la charpente ne tient plus sur un porteur, elle est dans le vide, c’est donc une malfaçon.… Lire la suite »

Bonjour, Dans une telle situation, en tant que propriétaire non occupant (PNO), il est en principe possible de solliciter votre assurance PNO, qui couvre les dommages causés au bien immobilier que vous possédez mais n’habitez pas. Cette assurance peut intervenir pour les dégâts matériels (plafond effondré, suie, gravats) et éventuellement se retourner contre l’artisan si une malfaçon est constatée. Vous pouvez déclarer les faits à l’assurance de votre résidence principale si elle comporte une garantie responsabilité civile propriétaire ou protection juridique. L’intervention de l’assureur de l’artisan, via sa responsabilité civile professionnelle, peut aussi être engagée. Vous pouvez faire établir un… Lire la suite »

Merci je vais essayer.

Bonjour, En tant que propriétaire bailleur, j’ai souscrit une assurance habitation PNO. Et en 2021, un sinistre a été causé par un tiers, à la suite d’un incendie du véhicule du voisin, et qui a endommagé une grande partie de ma clôture végétale. Et quelques semaines après le passage de l’expert, j’ai perçu un 1er remboursement par l’assurance correspondant à la vétusté des dommages subis, ainsi qu’un courrier de l’assureur m’indiquant que le remboursement du remplacement des végétaux, me sera versé ultérieurement aussitôt qu’il aura obtenu le recours auprès de la partie adverse. Cependant, depuis 2021, à la date du… Lire la suite »

Bonjour, Cette situation met en lumière une limite fréquente dans le recours subrogatoire exercé par les assureurs : bien que l’assurance PNO ait versé une indemnisation partiellement au titre de la vétusté, le complément d’indemnisation (remplacement des végétaux) reste conditionné à l’issue du recours judiciaire contre le tiers responsable. Or, cette condition n’est pas opposable si le contrat prévoit une garantie indemnitaire sans condition suspensive. En effet, la jurisprudence constante de la Cour de cassation rappelle que l’assureur ne peut subordonner le paiement de l’indemnité à l’issue de son action subrogatoire (Cass. civ. 2e, 28 mars 2019, n° 18-14.505). Dès… Lire la suite »

Bonjour,

Je vous remercie pour votre réponse. En effet, je vais suivre vos précieux conseils, ainsi que vos nombreuses infos juridiques, en adressant sans tarder, un courrier en recommandé AR à mon assureur, et je l’espère, qui me permettra de trouver une conclusion définitive à cette affaire de sinistre.

Cordialement.

Bonjour,

Nous sommes propriétaires non occupants d’un appartement situé dans un immeuble en copropriété. Comme vous l’écrivez, la loi ALUR impose aux copropriétaires (occupants ou non-occupants du bien) d’être couverts par une assurance responsabilité civile (article 9-1 ).

Mais je n’arrive pas à trouver une réponse claire sur un point : cette assurance responsabilité civile est-elle forcément à contracter via un contrat PNO, ou peut-elle être celle de notre propre assurance habitation (résidence principale) par exemple ?

Merci d’avance pour vos éclaircissements !

Bonjour,

La loi n’impose pas de souscrire un contrat PNO spécifique.

Il est possible d’être couvert par l’assurance habitation principale, à condition qu’elle couvre bien la responsabilité civile de copropriétaire non occupant.

Il faut donc vérifier cela avec son assureur.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, mon locataire ne renouvelle pas son assurance habitation malgré de nombreux rappels de ma part. La loi Alur me permet en théorie de souscrire une assurance au nom de mon locataire, cependant je ne trouve pas d’assureur voulant le faire. Mon assurance PNO couvre-t-elle d’éventuels dommages au bien causés par le locataire en cas de défaut d’assurance de celui-ci ?