Connexion

ConnexionL’indemnité de licenciement

Dernière mise à jour le 18/03/2025

- Qu’est-ce que l’indemnité de licenciement ?

- Quels sont les critères d’éligibilité à l’indemnité de licenciement ?

- Quels sont les critères pris en compte pour calculer l’indemnité de licenciement ?

- Est-ce que tous les types de licenciement donnent droit à une indemnité ?

- Comment varie le montant de l’indemnité en fonction de l’ancienneté du salarié ?

- Quels sont les recours possibles si un salarié estime que l’indemnité de licenciement qui lui est proposée est insuffisante ?

- Les conventions collectives peuvent-elles influencer les modalités de versement de l’indemnité de licenciement ?

- Y a-t-il des cas spécifiques où l’employeur peut refuser de verser une indemnité de licenciement ?

- L’indemnité de licenciement est-elle exonérée ?

- FAQ

L’indemnité de licenciement est une compensation financière accordée au salarié en cas de rupture de son contrat de travail, sous certaines conditions. Cette indemnité peut être d’origine légale, conventionnelle ou prévue par le contrat de travail.

Elle est soumise à différentes règles et calculs en fonction du motif de licenciement et de l’ancienneté du salarié dans l’entreprise.

Modèle de lettre de licenciement

Sécurisez vos procédures de licenciement

Qu’est-ce que l’indemnité de licenciement ?

L’indemnité de licenciement est une somme d’argent versée par l’employeur au salarié lorsque celui-ci est licencié, généralement sans faute grave, et que la rupture du contrat de travail est à l’initiative de l’employeur.

Cette indemnité vise à compenser la perte d’emploi et les préjudices financiers qui en découlent pour le salarié.

Elle peut être réglementée par la loi, la convention collective ou le contrat de travail, et son montant est souvent calculé en fonction de l’ancienneté du salarié dans l’entreprise.

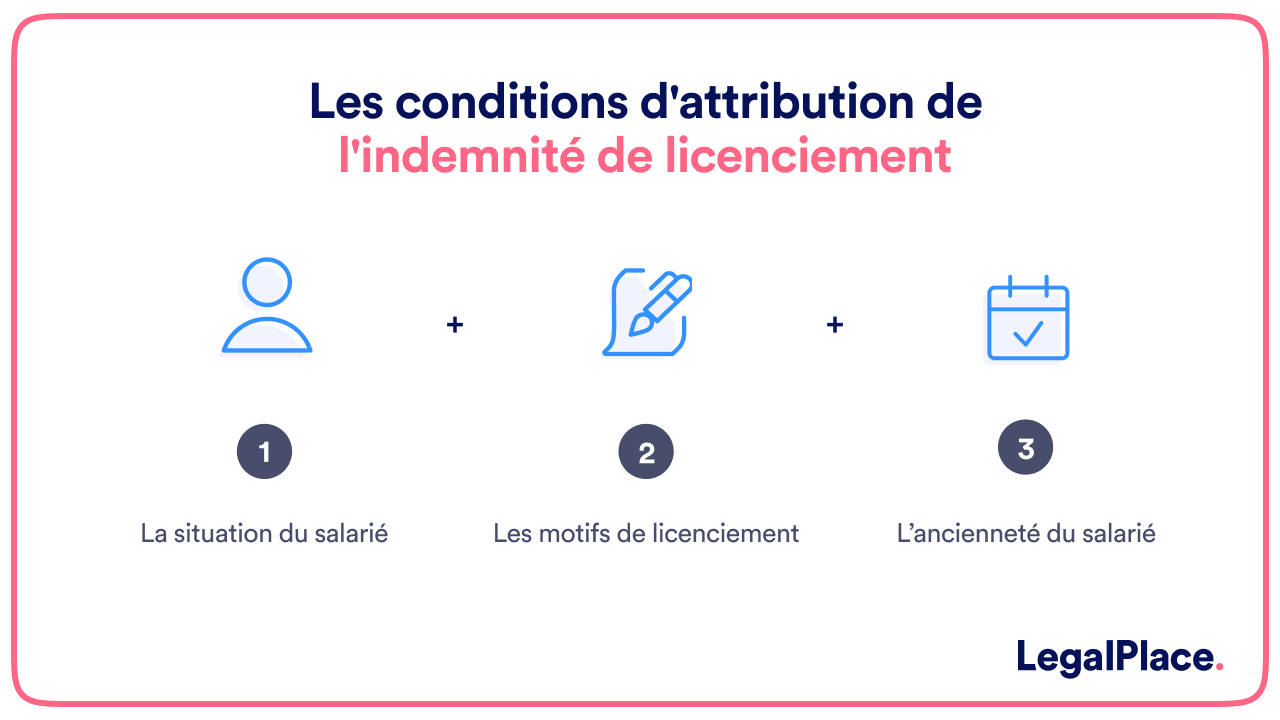

Quels sont les critères d’éligibilité à l’indemnité de licenciement ?

Pour qu’un salarié puisse prétendre à une indemnité de licenciement, plusieurs conditions doivent être remplies :

- Le salarié doit être en CDI ;

- La rupture du contrat de travail doit être initiée par l’employeur, sauf dans certains cas de démission légitime ;

- Le motif de licenciement ne doit pas être une faute grave ou lourde de la part du salarié ;

- Le salarié doit avoir une ancienneté d’au moins 8 mois ininterrompus dans la même entreprise.

Quels sont les critères pris en compte pour calculer l’indemnité de licenciement ?

Le calcul de l’indemnité peut varier en fonction de plusieurs critères.

Ancienneté du salarié

Conformément à l’article L1234-9 du code du travail, le montant de l’indemnité est calculé en fonction de l’ancienneté du salarié dans l’entreprise. Généralement, il est égal à ¼ de mois de salaire par année d’ancienneté pour les années jusqu’à 10 ans, puis ⅓ de mois de salaire par année d’ancienneté au-delà de 10 ans.

Salaire du salarié

Le salaire pris en compte pour le calcul de l’indemnité est le salaire brut mensuel moyen des 12 derniers mois précédant le licenciement.

Type de licenciement

Dans certains cas, le motif du licenciement peut également influencer le montant de l’indemnité.

Par exemple, un licenciement pour motif économique peut entraîner des indemnités supplémentaires par rapport à un licenciement pour motif personnel.

Est-ce que tous les types de licenciement donnent droit à une indemnité ?

En France, la plupart des types de licenciement donnent droit à une indemnité, mais il existe des exceptions.

Voici quelques cas.

Licenciement pour motif personnel non disciplinaire

En général ce type de licenciement (par exemple, pour inaptitude médicale ou insuffisance professionnelle) donne droit à une indemnité de licenciement.

Cependant, si le licenciement pour faute grave ou lourde est prononcé, aucune indemnité n’est due.

Licenciement pour motif économique

Dans ce cas, l’employeur doit verser une indemnité au salarié. Cette indemnité est calculée en fonction de l’ancienneté du salarié dans l’entreprise.

Licenciement pour inaptitude d’origine professionnelle

Le licenciement pour inaptitude d’origine professionnelle est une procédure spécifique qui intervient lorsque le salarié est déclaré inapte à son poste de travail suite à un accident ou une maladie professionnelle.

Il donne également droit à une indemnité spéciale de licenciement dont le montant est au moins égal au double de l’indemnité légale de licenciement.

Licenciement pour force majeure économique

Dans certains cas, notamment en cas de liquidation de l’entreprise, l’employeur peut être dispensé de verser une indemnité de licenciement.

Cependant, dans la plupart des cas, une indemnité est versée.

Comment varie le montant de l’indemnité en fonction de l’ancienneté du salarié ?

En France, le montant de cette indemnité varie en fonction de l’ancienneté du salarié dans l’entreprise.

Voici comment il est généralement calculé.

Pour les années d’ancienneté jusqu’à 10 ans

L’indemnité est égale à ¼ de mois de salaire par année d’ancienneté.

Par exemple, si un salarié a travaillé pendant 5 ans dans une entreprise et son salaire mensuel est de 2000 euros, l’indemnité sera calculée comme suit : (2000 euros / 4) x 5 = 2500 euros.

Pour les années d’ancienneté au-delà de 10 ans

L’indemnité est égale à ⅓ de mois de salaire par année d’ancienneté.

Par exemple, si un salarié a travaillé pendant 15 ans dans une entreprise avec un salaire mensuel de 2500 euros, l’indemnité sera calculée comme suit : (2500 euro / 3) x15 = 12500 euros.

Quels sont les recours possibles si un salarié estime que l’indemnité de licenciement qui lui est proposée est insuffisante ?

Si un salarié estime que l’indemnité qui lui est proposée est insuffisante, il dispose de plusieurs recours possibles en France.

Négociation avec l’employeur

Le salarié peut d’abord tenter de négocier directement avec son employeur pour obtenir une indemnité de licenciement plus élevée.

Médiation

Si la négociation directe échoue, le salarié peut faire appel à un médiateur, tel que les services de médiation du travail, pour aider à trouver un compromis avec l’employeur.

Saisine des prud’hommes

Si aucune solution amiable n’est trouvée, le salarié peut engager une procédure devant le conseil de prud’hommes.

Il peut demander la requalification de son licenciement en licenciement abusif et réclamer une indemnité supplémentaire. Le conseil de prud’hommes examinera alors le dossier et rendra une décision.

Les conventions collectives peuvent-elles influencer les modalités de versement de l’indemnité de licenciement ?

Les conventions collectives peuvent influencer les modalités de versement de l’indemnité de licenciement en France.

En effet, ces conventions, négociées entre les représentants des employeurs et des salariés d’une branche d’activité ou d’une entreprise, peuvent prévoir des dispositions spécifiques concernant cette indemnité, qui peuvent être plus avantageuses pour les salariés que les dispositions légales.

Voici quelques façons dont les conventions collectives peuvent influencer les modalités de versement de l’indemnité de licenciement.

Montant de l’indemnité

La convention collective peut prévoir un montant de l’indemnité supérieur à celui prévu par la loi, en fonction de critères tels que l’ancienneté du salarié ou la catégorie professionnelle.

Conditions d’octroi

La convention collective peut également élargir les conditions d’octroi de cette indemnité, exemple en prévoyant des indemnités pour des motifs de licenciement qui ne sont pas couverts par la loi.

Modalités de calcul

La convention collective peut également élargir les conditions d’octroi de l’indemnité de licenciement, par exemple en prévoyant des indemnités pour des motifs de licenciement qui ne sont pas couverts par la loi.

Modalités de calcul

La convention collective peut définir des modalités de calcul spécifiques pour l’indemnité de licenciement, qui peuvent différer de celles prévues par la loi.

Versement échelonné

Certaines conventions collectives prévoient la possibilité de verser cette indemnité de manière échelonnée sur plusieurs mois, ce qui peut être avantageux pour l’employeur en cas de difficultés financières.

Y a-t-il des cas spécifiques où l’employeur peut refuser de verser une indemnité de licenciement ?

En France, l’employeur ne peut pas refuser de verser une indemnité dans la plupart des cas où le licenciement est prononcé.

Cependant, il existe quelques situations spécifiques où l’employeur peut être dispensé de verser une indemnité.

Voici quelques exemples.

Faute grave ou lourde du salarié

Si le salarié est licencié pour faute grave ou faute lourde, l’employeur peut être dispensé de verser une indemnité de licenciement.

La faute grave ou lourde doit être suffisamment grave pour justifier le licenciement immédiat du salarié sans préavis ni indemnité.

Démission du salarié

Si le salarié démissionne de son propre chef, sans qu’il y ait eu de manquement de la part de l’employeur, l’employeur n’est pas tenu de verser une indemnité de licenciement.

Fin de contrat à durée déterminée

A la fin d’un contrat à durée déterminée (CDD), l’employeur n’est pas tenu de verser une indemnité de licenciement, sauf si le CDD a été rompu de manière anticipée par l’employeur, auquel cas une indemnité de fin de contrat peut être due.

Licenciement pour motif économique sans obligation de reclassement

Dans certains cas de licenciement pour motif économique, lorsque l’employeur ne peut pas proposer de reclassement au salarié, une indemnité de licenciement peut ne pas être due. Cependant, cette situation est soumise à des conditions strictes et à la consultation préalable des représentants du personnel.

L’indemnité de licenciement est-elle exonérée ?

L’exonération de l’indemnité de licenciement dépend de plusieurs facteurs, notamment le montant de l’indemnité, la rémunération brute perçue par le salarié l’année précédant son licenciement, ainsi que les limites fixées par la législation en vigueur.

Impositions

L’indemnité de licenciement peut être exonérée partiellement d’impôt sur le revenu dans certaines conditions.

Le montant de l’exonération dépend du montant de l’indemnité et de la rémunération brute perçue par le salarié l’année précédant son licenciement.

Si l’indemnité dépasse un certain seuil, l’exonération est limitée à deux fois le montant de la rémunération brute annuelle ou à la moitié de l’indemnité, selon le montant le plus favorable pour le salarié.

Toutefois, cette exonération est plafonnée à 263 952 € pour les indemnités perçues en 2023 et à 278 208 € pour celles perçues en 2024.

Cotisations sociales

Quant à l’exonération de cotisations sociales, une partie de l’indemnité peut être exonérée dans la limite de 92 736 €.

Cette exonération s’applique à la fraction de l’indemnité qui est également exonérée d’impôt sur le revenu. Tout montant excédant cette limite est soumis à cotisations sociales.

CSG et CRDS

L’indemnité de licenciement est exonérée de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS) dans la limite de la plus petite des deux valeurs suivantes : le montant de l’indemnité légale ou conventionnelle de licenciement dû au salarié, ou le montant de l’indemnité exonéré de cotisations sociales.

Cependant, si le montant de cette indemnité dépasse 463 680 €, l’ensemble de cette somme est soumis à la CSG et à la CRDS, sans possibilité d’exonération.

FAQ

Existe-t-il des différences entre les indemnités légales, conventionnelles et contractuelles ?

Comment l'existence d'une clause de non-concurrence peut-elle influencer le montant de l'indemnité de licenciement ?

Peut-on négocier le montant de l’indemnité de licenciement ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 18/03/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris