Connexion

ConnexionLes règles applicables à la domiciliation en matière fiscale

Dernière mise à jour le 04/06/2026

- Qu’est-ce que la domiciliation d’entreprise ?

- Quelles sont les conditions pour domicilier son entreprise dans une société de domiciliation ?

- Quelles sont les règles applicables à la domiciliation fiscale d’une entreprise ?

- Quels sont les cas de rejet de domiciliation fiscale dans une société de domiciliation ?

- Quelles formalités faut-il accomplir pour la domiciliation de son entreprise en matière fiscale ?

La domiciliation d’une entreprise et l’établissement de son siège social dans une société de domiciliation est envisageable pour une entreprise lorsqu’elle ne dispose pas de local pour installer ou exercer l’activité effective.

Cependant, que la domiciliation soit effectuée dans un local ou dans une société de domiciliation, elle emporte des conséquences sur le plan fiscal. Dans certains cas, une telle domiciliation peut être rejetée fiscalement.

- Vous pouvez choisir librement le lieu du siège social de votre entreprise.

- Vous pouvez domicilier votre entreprise dans une société de domiciliation.

- Pour que votre domiciliation au sein d’une société de domiciliation soit prise en compte pour le calcul de la CFE, vous devez réaliser plusieurs formalités obligatoires.

Qu’est-ce que la domiciliation d’entreprise ?

Lors de la création d’une entreprise et de l’accomplissement des démarches sur le site de du guichet unique hébergé par l’INPI, l’entrepreneur doit être en mesure de donner une adresse pour son siège social.

Il peut s’agir du lieu d’exercice de l’activité, mais pas toujours. L’entrepreneur peut, par exemple, se domicilier chez un expert-comptable ou se domicilier chez un avocat.

La détermination du siège social à plusieurs conséquences.

En effet, ce dernier permet de déterminer la nationalité de la société, la juridiction compétente et la loi applicable en cas de litige.

Le lieu du siège social permet également de choisir un journal d’annonces légales dans le département de ce siège afin d’accomplir les formalités de publicité.

De plus, ce lieu permet de connaître le montant des impôts locaux tel que la CFE (cotisation foncière des entreprises).

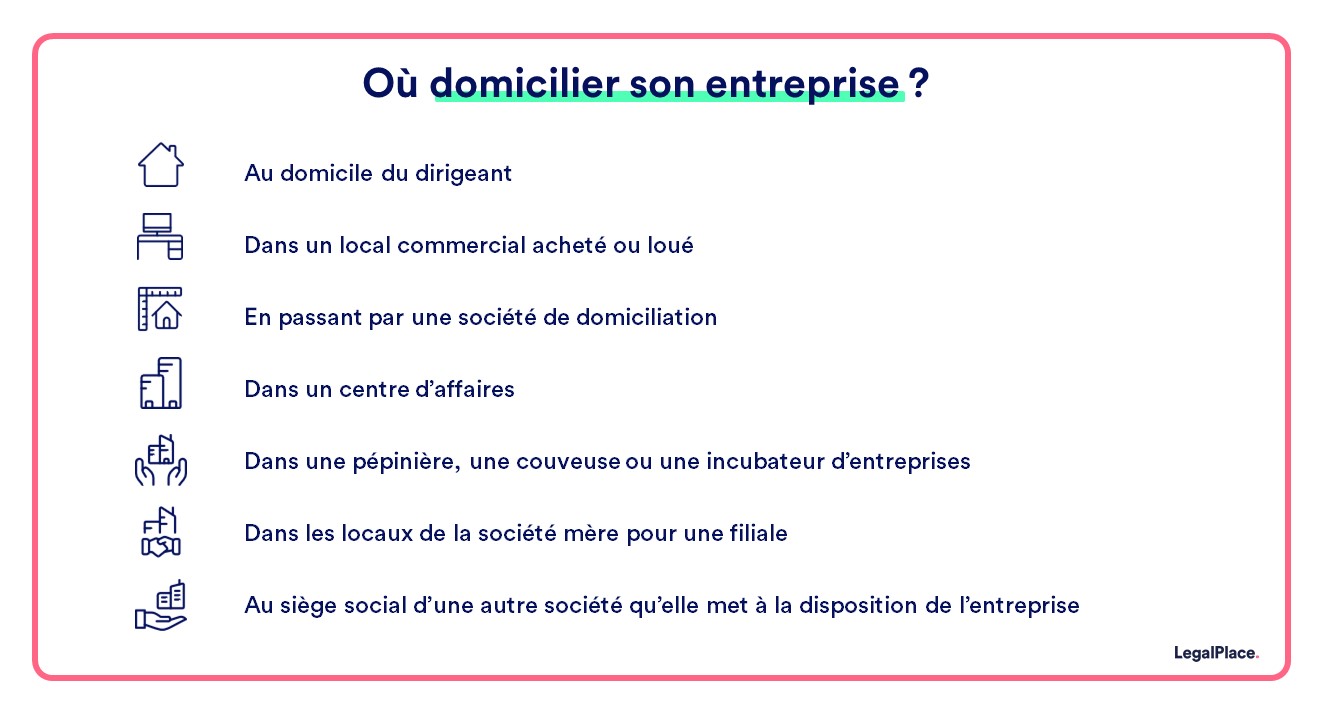

Ainsi, le dirigeant dispose de plusieurs choix pour fixer le siège social de sa société, à savoir :

- Au domicile du dirigeant (cette domiciliation ne peut excéder 5 ans, dans certains cas) ;

- Dans un local commercial appartement à la société ou loué grâce à un bail commercial ;

- Dans une pépinière d’entreprises ;

- Dans une société de domiciliation, etc.

Voici un schéma récapitulatif des différents lieux où peut être fixé le siège social d’une entreprise.

Quelles sont les conditions pour domicilier son entreprise dans une société de domiciliation ?

Généralement, le siège social d’une entreprise est fixé dans des locaux appartenant ou loués par la société.

Mais, la domiciliation qui suit une certaine règlementation, peut également être collective, c’est-à-dire dans des locaux partagés avec plusieurs autres entreprises.

Dans le cas du siège social fixé dans une société de domiciliation, la domiciliation résulte d’un contrat de domiciliation entre la société domiciliée et la domiciliataire.

Pour être valide, ce contrat doit mentionner les indications suivantes :

- La durée : au moins 3 mois renouvelable par tacite reconduction ;

- Les obligations du domiciliataire : à savoir la société de domiciliation ;

- Les obligations de la société domiciliée : notamment fournir certains documents justificatifs tels qu’une copie de la pièce d’identité du dirigeant, ainsi qu’un justificatif de domicile, un extrait Kbis, etc.

De plus, l’activité de domiciliation est soumise à l’obtention d’un agrément préfectoral.

Quelles sont les règles applicables à la domiciliation fiscale d’une entreprise ?

La liberté de fixer son siège social (en termes de domiciliation commerciale) dans des locaux occupés par plusieurs entreprises n’est pas discutable sur le plan fiscal.

Cependant, la domiciliation commerciale et la domiciliation fiscale sont 2 notions à distinguer dans certaines situations.

Pour les entreprises, le lieu d’imposition relève de textes particuliers pouvant entraîner une différence entre la domiciliation commerciale et la domiciliation fiscale.

L’impôt sur les sociétés (IS) est établi au lieu du principal établissement de la personne morale.

Concernant les personnes redevables de l’IR, l’impôt est établi au lieu où le contribuable est réputé posséder son principal établissement.

Ensuite, les déclarations de résultat des entreprises relevant de l’IR sont à déposer auprès du SIE du siège de la direction de l’entreprise (ou à défaut du principal établissement).

Enfin, les personnes redevables de la TVA doivent déposer leur déclaration auprès du SIE qui a reçu leur déclaration de bénéfices ou de revenus.

Quels sont les cas de rejet de domiciliation fiscale dans une société de domiciliation ?

Certaines sociétés ne pourront pas bénéficier d’une domiciliation commerciale et fiscale établie en un même lieu. Ainsi, elles ne pourront pas être éligibles à la domiciliation fiscale dans une société prévue à cet effet.

Les formes non admises de domiciliation fiscale

Les associations sont exclues du dispositif de ce type de domiciliation.

De plus, les artisans non-inscrits au RCS devront obligatoirement être domiciliés fiscalement au lieu d’exercice effectif de l’activité ou, à défaut, à l’adresse de leur domicile.

Le rejet de domiciliation sur le plan fiscal

Enfin, la domiciliation sera rejetée fiscalement si l’une au moins des situations suivantes se présente :

- L’entreprise dispose déjà d’un local professionnel ;

- La société domiciliée ne donne plus de réponse aux courriers qui lui sont envoyés à l’adresse du centre de domiciliation, malgré au moins une relance (ou ne retire pas ses courriers).

En l’absence de mention d’un local pour la direction ou l’activité de l’entreprise, la fiscalité sera appréciée à l’adresse du domicile du chef d’entreprise ou à celle du dirigeant pour une personne morale.

Quelles formalités faut-il accomplir pour la domiciliation de son entreprise en matière fiscale ?

Si vous décidez de domicilier votre entreprise auprès d’une société de domiciliation comme LegalPlace, une fois toutes les démarches accomplies, la société vous remet une attestation de domiciliation. Ce document doit être conservé avec soin, car il sert de justificatif de domiciliation à la fois pour procéder à l’immatriculation de votre entreprise au registre national des entreprises (RNE), mais aussi pour justifier du lieu de votre siège social auprès de l’administration fiscale.

Lorsque l’administration fiscale a connaissance de la création de votre entreprise, elle vous envoie plusieurs documents :

- La création de domiciliation à compléter et à renvoyer signés sous 30 jours ;

- Le questionnaire relatif à l’activité professionnelle à compléter et à renvoyer signés sous 30 jours ;

- La déclaration initiale de cotisation foncière des entreprises (CFE) à compléter et à renvoyer signés avant le 31 décembre de l’année de votre immatriculation.

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 04/06/2026

FAQ

Qu’est-ce qu’est la domiciliation fiscale ?

La domiciliation fiscale est l’adresse à laquelle une personne physique ou morale est considérée comme étant résidente en terme fiscal aux yeux de l‘administration fiscale. C’est cette adresse et donc la domiciliation fiscale qui détermine les règles d’imposition, la TVA et les impôts locaux.

Une personne morale doit-elle obligatoirement avoir une adresse fiscale ?

Oui, toute personne physique ou morale doit obligatoirement disposer d’une adresse fiscale. Pour une personne morale, cette adresse prouve son existence légale et permet de déterminer son régime fiscal.

Pourquoi domicilier une entreprise au domicile du dirigeant ?

Domicilier une entreprise au domicile du dirigeant permet, notamment lors du lancement de l’activité, de simplifier les démarches, réduire les frais et centraliser la réception du courrier à un domicile connu. En revanche, cette solution peut dans certains cas être limitée à 5 ans. Elle peut également être interdite. Enfin, elle peut s’avérer contraignante notamment en cas de déménagement du dirigeant car cela engendre des frais supplémentaires de transfert de siège social.

Sources de l'article

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour, il me semble que votre page n’est pas à jour : en effet, au paragraphe “Les formes non admises de domiciliation fiscale”, le nouveau texte du Bofip BOI-BIC-DECLA-30-40-20-20, datant du 19 mars 2025, consultable en ligne, ne comporte plus la phrase “Les professions non commerciales et les associations sont exclues du dispositif de ce type de domiciliation.” (paragraphe 130 du texte). Cela signifie logiquement donc que les BNC et associations ne sont plus exclues de la domiciliation fiscale ?

Bonjour,

Nous vous remercions pour votre précision pertinente. L’article mentionné n’est effectivement pas à jour au regard de l’évolution récente de la doctrine administrative. En l’état du droit positif, la domiciliation auprès d’une société de domiciliation est admise pour les entités immatriculées relevant du Code de commerce, y compris lorsque l’activité n’est pas commerciale. Les associations restent toutefois soumises au régime distinct de la loi du 1er juillet 1901, en dehors de ce dispositif.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

Je ne vois pas non plus la MAJ dans votre contrat de domiciliation

Pouvez vous me confirmer qu’une micro en BNC peux bien bénéficier d’une domiciliation fiscale chez vous ?

Merci

Bonjour,

Il est possible de contacter nos services en complétant en ligne le formulaire de contact suivant : https://www.legalplace.fr/contact/

Il vous suffira d’indiquer : votre nom, votre adresse mail, l’objet de votre demande et le produit concerné (dans votre cas “DOMICILIATION”)

Si vous souhaitez être recontacté par nos services, n’hésitez pas à nous l’indiquer en commentaire.

En vous souhaitant une agréable journée,

L’équipe Legalplace.

Bonjour, J’ai une question et merci d’avance pour votre aide. Je suis en domiciliation commerciale chez vous et j’utilise en plus une piece dans l’appartement où je suis locataire comme pièce de stockage, comment remplir correctement le déclaration initiale de CFE cadre C, nature du bien, adresse du bien, mètre carré, ….

Bonjour, En principe, si vous utilisez une pièce de votre logement pour votre activité en plus de votre domiciliation commerciale, vous devez déclarer ce lieu comme local d’exploitation au titre de la CFE, conformément à l’article 1477 du CGI. Dans le cadre C du formulaire 1447-C, vous devez indiquer l’adresse du logement utilisé pour le stockage, préciser la nature du local selon l’usage (par exemple : pièce de stockage), et mentionner la surface effectivement utilisée à des fins professionnelles. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant que notre réponse vous… Lire la suite »

Bonjour, je suis en BNC ma domiciliation fiscal a été refusé que dois je faire puis-je garder l’adresse de domiciliation pour mes courrier et comme adresse d’établissement pour mes factures ou ou dois-je tout mettre à mon adresse principale ?

Bonjour,

En cas de domiciliation refusée, il faut utiliser une adresse acceptée par l’administration, soit son adresse personnelle, soit une société de domiciliation agréée.

Il sera possible de recevoir du courrier ailleurs, mais l’adresse sur les factures doit être juridiquement valable.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Si on a une micro entreprise BNC avec un siège sociale dans une société de domiciliation. La domiciliation fiscale est donc rejetée et doit être établie au domicile de l’entrepreneur. Cette personne physique peut elle vivre dans un autre pays (ex. Belgique) dans ce cas ou doit obligatoirement résider en France ?

Bonjour,

Pour une micro-entreprise en BNC, la domiciliation fiscale doit être à votre résidence principale, et non chez une société de domiciliation. Si vous vivez en Belgique, vous risquez de perdre la domiciliation fiscale en France, ce qui peut compliquer votre statut de micro-entrepreneur.

Vous devez en principe résider en France pour bénéficier de ce régime. Si vous vivez à l’étranger, consultez un expert fiscal pour éviter tout risque de double imposition ou de redressement.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Si j’ai bien compris, en tant que micro-entrepreneur libéral, je ne peux pas opter pour la domiciliation auprès d’une entreprise de domiciliation. Quelles seraient les option alternatives et économiques hors de domiciliation chez soi?

Bonjour,

Il existe plusieurs alternatives à la domiciliation auprès d’une entreprise spécialisée : il existe les espaces de coworking, les centres d’affaires, les pépinière d’entreprises, les incubateurs voire même utiliser l’adresse d’un proche.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace

La domiciliation d’entreprises est d’une grande aide pour les micro entreprises.

Bonjour,

En effet, la domiciliation d’entreprise comporte de nombreux avantages pour les auto-entrepreneurs, notamment le fait de pouvoir différencier leur domicile et le siège social tout en bénéficiant d’un service de gestion de courrier ainsi que la mise à disposition de bureaux si besoin, le tout à un prix réduit.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace