Connexion

ConnexionAssurance SAS : tout savoir pour protéger votre société

Dernière mise à jour le 30/10/2025

- Qu’est-ce que l’assurance SAS et pourquoi l’assurer ?

- Quelles sont les assurances obligatoires et facultatives pour une SAS ?

- Comment bien assurer sa SAS : laquelle choisir ?

- Combien coûte une assurance responsabilité civile professionnelle (RC Pro) pour une SAS ?

- L’assurance responsabilité civile professionnelle (RC Pro) est-elle obligatoire pour une SAS ?

- FAQ

Assurer votre Société par Actions Simplifiée (SAS) est essentiel pour anticiper les risques liés à son activité.

Que ce soit pour se prémunir contre les litiges, protéger ses biens ou sécuriser son exploitation, une assurance entreprise adaptée permet de préserver la pérennité de l’entreprise.

Certaines assurances sont imposées par la loi, d’autres fortement conseillées pour couvrir les imprévus. Des poursuites pour faute de gestion peuvent être engagées contre un président de la SAS qui n’a pas souscrit une assurance obligatoire.

Qu’est-ce que l’assurance SAS et pourquoi l’assurer ?

Une assurance SAS est un contrat qui permet de couvrir l’entreprise contre différents types de risques : dommages matériels, préjudices causés à des tiers, litiges, ou encore pertes financières.

Du fait de ses activités, une SAS peut être responsable de divers préjudices causés à des tiers dès la création de la SAS.

Assurer sa SAS permet de :

- Répondre aux obligations légales (certaines assurances sont imposées par le Code du travail ou des réglementations spécifiques) ;

- Protéger le patrimoine de la société et, indirectement, celui des associés ;

- Renforcer la crédibilité de l’entreprise auprès des partenaires et clients.

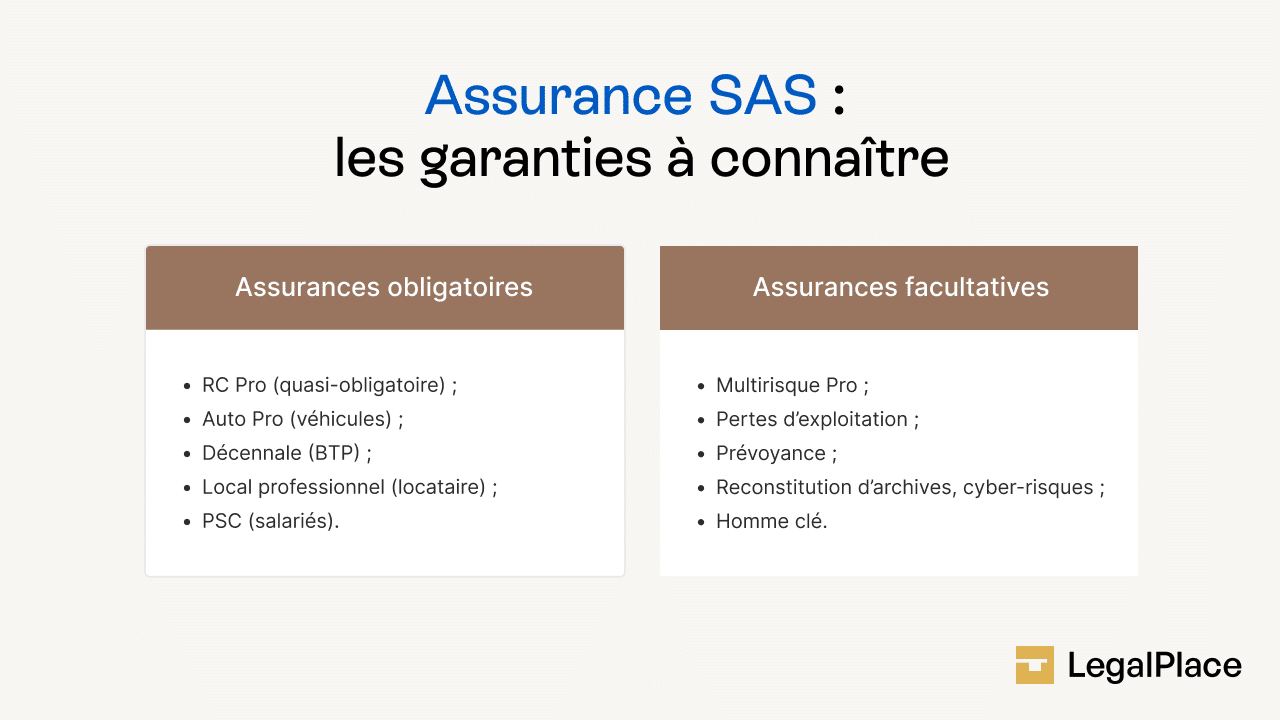

Quelles sont les assurances obligatoires et facultatives pour une SAS ?

Certaines assurances entreprises sont imposées par la loi ou la nature de l’activité exercée, tandis que d’autres restent facultatives mais peuvent s’avérer essentielles pour protéger la société.

Le bon réflexe est de ne pas se limiter au strict minimum légal : une couverture plus large permet souvent de sécuriser l’activité et de rassurer clients et partenaires.

Assurances obligatoires pour une SAS

Responsabilité civile professionnelle (RC Pro)

L’assurance Responsabilité Civile Professionnelle (RC pro) est obligatoire pour de nombreuses professions réglementées comme le BTP, les métiers de santé, les professions juridiques ou encore les experts-comptables.

Cette assurance professionnelle couvre les dommages corporels, matériels et immatériels causés à un tiers dans le cadre de l’activité.

Par exemple, si une société de conseil commet une erreur stratégique entraînant des pertes financières importantes pour son client, c’est la RC Pro qui indemnisera ce dernier.

Même lorsqu’elle n’est pas imposée par la loi, cette assurance est souvent exigée par les donneurs d’ordre avant de signer un contrat, ce qui en fait un outil autant juridique que commercial.

Assurance véhicule professionnel

Tout véhicule appartenant à la SAS ou loué pour les besoins de son activité doit être assuré au minimum en responsabilité civile, conformément au Code de la route.

Cela concerne aussi bien les voitures utilisées par les commerciaux que les utilitaires de livraison ou les engins spécifiques au secteur.

Un accident causé par un véhicule non assuré peut avoir des conséquences financières désastreuses, et engager la responsabilité pénale du dirigeant.

Des options complémentaires (tous risques, vol, incendie, assistance…) peuvent être ajoutées pour sécuriser davantage le parc automobile.

Assurance décennale pour le bâtiment

La garantie décennale est imposée aux entreprises du bâtiment et de la construction.

Elle protège pendant dix ans contre les vices et malfaçons compromettant la solidité de l’ouvrage ou le rendant impropre à son usage.

Assurance du local professionnel

Pour toute SAS disposant de locaux, cette assurance protège contre les risques tels que l’incendie, le dégât des eaux, le vol ou le vandalisme.

L’indemnisation se fait généralement à hauteur de la valeur des biens garantis, qu’il s’agisse de mobilier, d’équipements ou de marchandises.

Elle est obligatoire si :

- Les locaux sont loués (bail commercial obligeant à couvrir les risques locatifs) ;

- L’activité est exercée à domicile (loi imposant une couverture adaptée).

Certains risques spécifiques comme les dommages électriques ou le bris de machines peuvent nécessiter des extensions de garantie.

Cette assurance est particulièrement importante pour les entreprises qui stockent des marchandises de valeur ou utilisent du matériel coûteux.

Protection sociale complémentaire (PSC)

En plus de la couverture de base, la SAS a l’obligation de mettre en place :

- Une mutuelle santé collective pour tous les salariés (obligatoire depuis 2016), financée au minimum à 50 % par l’employeur et offrant un panier de soins défini par la loi ;

- Un régime de prévoyance couvrant l’incapacité, l’invalidité et le décès, obligatoire dans certaines branches ou selon la convention collective applicable.

Ces dispositifs renforcent la protection sociale des employés, améliorent leur bien-être et contribuent à fidéliser les talents au sein de l’entreprise.

Assurances facultatives mais fortement recommandées

Multirisque professionnelle

La multirisque professionnelle est une couverture globale qui protège les biens de l’entreprise (locaux, stocks, matériel) contre les risques courants tels que l’incendie, le dégât des eaux, le vol ou le vandalisme.

Elle peut également inclure une garantie pertes d’exploitation, qui compense le manque à gagner en cas d’interruption temporaire de l’activité suite à un sinistre.

Pour une SAS disposant d’un stock important ou d’un local stratégique, cette assurance peut représenter la différence entre un redémarrage rapide et une fermeture définitive après un sinistre.

Prévoyance

L’assurance prévoyance offre une couverture financière en cas d’incapacité de travail, d’invalidité ou de décès.

Elle permet de maintenir un revenu ou de verser un capital aux bénéficiaires désignés, protégeant ainsi le dirigeant ou ses proches contre les conséquences financières d’un accident ou d’une maladie grave.

Pour une SAS, elle constitue un complément précieux à la protection sociale obligatoire, surtout si le président ou les cadres clés ne bénéficient pas d’une couverture via une convention collective.

Cyber-assurance

La cyber-assurance devient incontournable dans un contexte où les attaques informatiques et les vols de données se multiplient.

Elle couvre non seulement les coûts techniques liés à la gestion d’une cyberattaque (restauration des systèmes, assistance technique), mais aussi les frais juridiques, les pertes d’exploitation et parfois même la gestion de crise en communication.

Pour une SAS qui gère des données sensibles (clients, fournisseurs, propriété intellectuelle), cette protection permet de limiter les conséquences financières et réputationnelles d’un incident.

Assurance pertes d’exploitation

Cette garantie, souvent souscrite en complément d’une multirisque, permet de maintenir un niveau de trésorerie en cas d’arrêt ou de ralentissement de l’activité après un sinistre.

Par exemple, si un incendie détruit l’atelier de production d’une SAS, l’assurance pertes d’exploitation couvrira les charges fixes (salaires, loyers…) jusqu’à la reprise normale de l’activité.

C’est un filet de sécurité essentiel pour éviter une faillite liée à un manque de liquidités.

Assurance homme clé

L’assurance homme clé permet de se prémunir contre les risques liés à l’absence de profils indispensables au sein de la société.

Cela concerne toute personne dont les compétences sont importantes pour le fonctionnement de l’entreprise et la poursuite de ses activités.

Il peut s’agir du directeur général de la SAS, d’un associé, ou encore d’un salarié occupant un poste central dans l’entreprise.

Assurance reconstitution d’archives

Cette assurance couvre les frais pour restaurer ou remplacer des documents perdus ou détruits (incendie, dégât des eaux, vol…).

Utile pour une SAS afin de préserver contrats, factures ou registres essentiels.

Elle est souvent proposée en option dans la multirisque professionnelle.

Comment bien assurer sa SAS : laquelle choisir ?

Bien choisir l’assurance de sa SAS demande de trouver un équilibre entre protection efficace et budget maîtrisé.

Évaluer les risques

Commencez par identifier les principaux risques liés à votre activité : nature des prestations, présence de locaux ou de matériel coûteux, exposition aux litiges clients…

Une SAS dans le conseil aura surtout besoin d’une RC Pro couvrant les erreurs ou omissions, tandis qu’une SAS industrielle devra privilégier une multirisque solide.

Comparer les offres

Ne vous limitez pas au prix d’une assurance entreprise : analysez les garanties incluses, les exclusions, les plafonds d’indemnisation et les franchises.

Un contrat légèrement plus cher peut offrir une couverture bien plus large et éviter des frais importants en cas de sinistre.

Adapter la couverture

Choisissez un pack multirisque si vous combinez risques matériels et responsabilité civile, ou optez pour des assurances spécifiques (cyber, pertes d’exploitation…) selon votre secteur.

Pensez à réévaluer vos besoins chaque année pour suivre l’évolution de votre activité.

Combien coûte une assurance responsabilité civile professionnelle (RC Pro) pour une SAS ?

Le prix varie selon :

- Le secteur d’activité (une SAS dans le conseil paiera moins qu’une SAS dans le BTP) ;

- Le chiffre d’affaires et le nombre de salariés ;

- Les garanties choisies.

En moyenne, la responsabilité civile professionnelle (RC Pro) coûte entre 150 € et 1 500 € par an pour une SAS, selon le niveau de couverture.

Voici les facteurs influençant le prix d’une assurance RC Pro pour une SAS :

| Facteur | Impact sur le prix | Exemple |

|---|---|---|

| Secteur d’activité | Les activités à haut risque paient plus cher | BTP > Conseil |

| Chiffre d’affaires | Plus il est élevé, plus la prime augmente | CA 1 M€ > CA 100 k€ |

| Nombre de salariés | Multiplie l’exposition aux risques | 20 salariés > 2 salariés |

| Plafond de garantie | Plus il est haut, plus la prime est chère | 1 M€ > 200 k€ |

| Franchise | Une franchise basse augmente la prime | 500 € > 2 000 € |

| Historique de sinistres | Les sinistres passés font grimper le tarif | Sinistres fréquents = hausse prime |

L’assurance responsabilité civile professionnelle (RC Pro) est-elle obligatoire pour une SAS ?

L’assurance Responsabilité Civile Professionnelle (RC Pro) n’est pas imposée à toutes les SAS.

Elle devient obligatoire uniquement pour certaines professions réglementées, comme les métiers du BTP, les professions médicales, juridiques ou encore les experts-comptables.

Dans ces cas, la loi ou la réglementation professionnelle impose sa souscription avant même le démarrage de l’activité.

Pour les autres secteurs, la RC Pro reste fortement recommandée.

Elle protège la société contre les réclamations de tiers (clients, fournisseurs, visiteurs…) pour des dommages corporels, matériels ou immatériels causés dans le cadre de l’activité.

Sans cette couverture, la SAS doit assumer seule les coûts, ce qui peut rapidement mettre en péril sa trésorerie.

Par exemple, une agence de communication SAS commet une erreur dans une campagne publicitaire qui entraîne une perte de chiffre d’affaires pour son client. Si elle n’a pas de RC Pro, elle devra indemniser intégralement les dommages avec ses propres fonds.

FAQ

Quelle est la responsabilité civile d’un associé d’une SAS ?

Le prélèvement assurance SAS, c'est quoi ?

Peut-on déduire les cotisations d’assurance SAS des impôts ?

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 30/10/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris