Connexion

ConnexionComment créer une SAS en 2026 ?

Dernière mise à jour le 10/08/2026

- Qu’est-ce qu’une SAS ?

- Pourquoi créer une SAS ?

- Quelles sont les étapes préalables à la création d’une SAS ?

- Quelles sont les étapes pour créer une SAS ?

- Tableau récapitulatif : les étapes de création d’une SAS

- Quel est le coût pour créer une SAS ?

- Quelles sont les aides pour créer une SAS ?

- Comment créer sa SAS avec LegalPlace ?

- La SAS offre une liberté contractuelle totale permettant aux associés de définir eux-mêmes les règles de gouvernance dans les statuts.

- L’immatriculation de la SAS est centralisée sur le Guichet Unique électronique de l’INPI pour une inscription automatique au Registre National des Entreprises. Pour créer votre SASU, vous pouvez le faire seul ou faire appel à un professionnel comme une plateforme juridique en ligne à l’instar de LegalPlace qui vous accompagne dès 0 € (hors frais légaux obligatoires).

- Le président de la SAS bénéficie du statut d’assimilé-salarié offrant une protection sociale identique au régime général de la Sécurité sociale.

- Un capital social de 1€ est possible en SAS mais une libération immédiate de 50% des apports en numéraire est légalement requise.

La création SAS reste la solution privilégiée des entrepreneurs en 2026 pour sa flexibilité statutaire et la protection du patrimoine personnel. Cette procédure nécessite une rédaction rigoureuse des statuts et un dépôt de capital avant l’enregistrement sur le Guichet Unique. Pour simplifier vos démarches, vous pouvez créer votre SAS en ligne en quelques clics et obtenir votre Kbis rapidement grâce à notre accompagnement.

Qu’est-ce qu’une SAS ?

Avant de valider votre choix, il est essentiel de bien comprendre l’identité juridique de la SAS.

Définition de la SAS

La définition de la SAS est simple : la société par actions simplifiée est une société commerciale qui offre une grande souplesse aux associés.Il s’agit d’une structure dite “par actions”, ce qui signifie que les droits des actionnaires sont proportionnels au nombre de titres qu’ils détiennent.

La SAS peut être constituée par plusieurs associés sans aucune limite de nombre ou par un seul (on parle alors de SASU).

Caractéristiques de la SAS

La SAS repose sur plusieurs piliers juridiques et fiscaux spécifiques qui garantissent la sécurité des fondateurs :

| Pilier | Description |

| Responsabilité | Limitée aux apports. Le patrimoine personnel des associés est protégé des créanciers. |

| Gouvernance | Totale liberté. Seule la nomination d’un Président est imposée par la loi. |

| Statut social | Dirigeant assimilé-salarié. Protection sociale du régime général (hors chômage). |

| Fiscalité | Impôt sur les Sociétés. Taux de 15 % jusqu’à 42 500 € puis 25 % en 2026. |

| Capital social | Divisé en actions. Facilite l’entrée d’investisseurs et la transmission de titres. |

Pourquoi créer une SAS ?

La Société par Actions Simplifiée a plusieurs avantages. Elle permet de bâtir une structure sur mesure, capable d’évoluer au rythme de votre croissance, tout en offrant un cadre sécurisant pour les fondateurs.

Les avantages de la SAS

Choisir la SAS, c’est opter pour une liberté d’organisation. Les associés définissent eux-mêmes les règles de fonctionnement, la répartition des pouvoirs et les conditions d’entrée ou de sortie du capital. Cette souplesse en fait la structure juridique privilégié des start-up et des projets en quête d’investissement.

Sur le plan de la protection, la responsabilité des associés de la SAS est limitée aux apports, mettant votre patrimoine personnel à l’abri des créanciers professionnels. De plus, le président bénéficie du statut d’assimilé-salarié, garantissant une couverture sociale importante via le régime général, tout en conservant la faculté d’optimiser ses revenus grâce aux dividendes.

Les inconvénients de la SAS

La contrepartie la liberté de la SAS réside dans la complexité de rédaction des statuts. Puisque la loi encadre peu le fonctionnement interne, chaque omission peut devenir un blocage juridique, notamment en cas de conflit entre associés ou de départ imprévu.

Enfin, la SAS exige une rigueur de gestion accrue. La tenue d’une comptabilité complète et le respect d’un calendrier fiscal et social strict sont impératifs. Ces obligations administratives, plus lourdes que pour une micro-entreprise, génèrent des coûts de gestion (expert-comptable, logiciels) qu’il faut intégrer dès le lancement de l’activité.

Quelles sont les étapes préalables à la création d’une SAS ?

Bien avant de remplir les formulaires administratifs, vous devez consolider les fondations stratégiques de votre future SAS.

La création du business plan

Le business plan est le document de référence qui démontre la viabilité de votre projet de création de la SAS.

Le business plan doit intégrer une analyse de marché précise, une stratégie marketing claire et surtout des prévisions financières sur 3 ans (compte de résultat prévisionnel et plan de trésorerie).Un business plan solide est le seul moyen de vérifier que votre idée se transformera en activité rentable.

La structuration du financement

Le choix de la SAS est particulièrement stratégique pour la recherche de financements. Que vous sollicitiez un prêt bancaire classique, des investisseurs en capital-risque ou des aides publiques (comme l’ACRE), les partenaires financiers apprécient la crédibilité de ce statut.

Le choix de l’adresse du siège social

L’adresse du siège social détermine la nationalité de la SAS, sa fiscalité et le greffe dont elle dépend.

Il y a plusieurs options :

| Option | Avantage principal |

|---|---|

| Domiciliation à votre domicile | Économique et rapide |

| Bureaux loués | Image professionnelle |

| Société de domiciliation | Adresse prestigieuse à moindre coût |

| Espace de coworking | Flexibilité pour les jeunes entreprises |

Quelles sont les étapes pour créer une SAS ?

Créer une SAS en 2026 demande de suivre plusieurs formalités précises mais accessibles à tous.

Etape 1 : Rédiger les statuts de la SAS

Les statuts constituent le socle de votre SAS. La loi laisse une grande liberté de rédaction, mais certaines clauses sont strictement obligatoires pour obtenir l’immatriculation.

Vos statuts de SAS doivent impérativement préciser :

- L’identité des fondateurs de la SAS comprenant le nom et le domicile de chaque associé personne physique ou morale ;

- La forme juridique spécifiant la dénomination Société par Actions Simplifiée ;

- L’objet social de la SAS détaillant les activités exercées sans toutefois devenir trop restrictif ;

- La dénomination sociale correspondant au nom officiel de votre SAS après vérification auprès de l’INPI ;

- Le siège social fixant l’adresse de l’établissement principal de la SAS ;

- La durée de vie de la SAS généralement fixée à 99 ans ;

- Le capital social de la SAS indiquant le montant total des apports effectués en numéraire ou en nature.

Vous devez aussi organiser la gouvernance : il faut désigner un Président, seul représentant légal de la SAS.

Vous devez également définir les modalités de consultation des associés de la SAS (AGO/AGE), les conditions de répartition des bénéfices, ainsi que les règles de nomination des éventuels commissaires aux comptes.

Etape 2 : définir et déposer le capital social

Le capital social de la SAS peut être fixé à 1 €. Toutefois, pour crédibiliser votre dossier auprès des tiers, un montant plus élevé peut être utile.

Etape 3 : Publier une annonce légale

Une fois les statuts finalisés, vous devez informer le public de la création de votre SAS. Il faut publier un avis de constitution dans un journal d’annonces légales du département du siège social.

Cette annonce légale de création de la SAS doit obligatoirement mentionner :

- La dénomination sociale ;

- Le montant du capital ;

- L’adresse du siège social ;

- La durée de la SAS ;

- L’identité du Président ;

- Le greffe du tribunal de commerce de rattachement.

Etape 4 : Immatriculer la SAS au RCS

L’immatriculation de la SAS au registre du commerce et des sociétés (RCS) est l’étape finale qui donne naissance à la personnalité juridique de votre SAS.

Quels documents préparer pour le dossier d’immatriculation ?

Le dossier doit être complet pour éviter un rejet par l’administration. Pour créer une SAS il faut donc regrouper plusieurs documents :

- Un exemplaire des statuts daté et signé ;

- L’attestation de dépôt des fonds ;

- Le justificatif de jouissance des locaux ;

- L’attestation de parution de l’annonce légale ;

- La déclaration de non-condamnation du président.

Comment déposer sa demande sur le Guichet Unique ?

Depuis 2023, toute demande d’immatriculation s’effectue sur le site de l’INPI (Guichet Unique). La procédure est intégralement dématérialisée. Il est possible d’effectuer cette démarche seul, mais la complexité du formulaire peut entraîner des erreurs bloquantes. En passant par une plateforme comme LegalPlace, nos formalistes dédiés s’occupent de la saisie et du suivi jusqu’à réception du Kbis.

Tableau récapitulatif : les étapes de création d’une SAS

Voici un résumé rapide pour comprendre l’essentiel avant de vous lancer :

| Étape | Description |

| Préparer le projet | Choisir le nom, le siège social et l’activité. |

| Rédiger les statuts | définir les règles de fonctionnement et désigner le président. |

| Constituer le capital | Réaliser les apports et déposer les fonds sur un compte bloqué. |

| Publier l’annonce légale | Informer le public de la création de la société. |

| Immatriculer la SAS | Déposer le dossier complet sur le guichet unique (INPI). |

| Obtenir le Kbis | Recevoir le document officiel confirmant l’existence de la société. |

Quel est le coût pour créer une SAS ?

Créer une SAS implique quelques frais de création obligatoires , à régler au moment de l’immatriculation. Le montant total dépend surtout de la complexité de vos statuts et du recours ou non à un accompagnement juridique. Il faut prévoir au minimum 200€ pour créer votre SAS.

| Frais de création | Montant estimé | Obligatoire |

|---|---|---|

| Frais de greffe | 33,83 € | Oui |

| Annonce légale | 199 € HT (France Métropolitaine) 233 € HT (La Réunion / Mayotte) | Oui |

| Déclaration des bénéficiaires effectifs | 19,33 € | Oui |

| Rédaction des statuts seul | 0 € | Oui |

| Expert-comptable (hors gestion) | 300 à 600 € HT | Non |

| Avocat (accompagnement complet) | 800 à 2 000 € HT | Non |

| Accompagnement par LegalPlace | 0 à 200€ | Non |

| Coût total estimé | Environ 200 à 260€ | Oui |

Quelles sont les aides pour créer une SAS ?

L’État soutient le lancement des sociétés par actions simplifiées à travers plusieurs leviers financiers et sociaux pilotés par l’Urssaf et France Travail. Il s’agit de l’ACRE, L’ARE et ARCE.

L’Acre (Aide à la Création ou à la Reprise d’Entreprise)

L’Acre offre un allègement substantiel des cotisations sociales (maladie, vieillesse, prestations familiales) pendant la première année d’existence de la SAS.

L’ARE (Allocation de Retour à l’Emploi)

Le maintien de l’ARE permet aux dirigeants de SAS de conserver leurs allocations chômage mensuelles tout en développant leur structure. Cette solution est idéale pour préserver votre équilibre financier personnel sans impacter la trésorerie de l’entreprise.

- Le versement de 100% de vos indemnités est maintenu si aucun salaire n’est versé au titre de la présidence ;

- Votre protection sociale et la validation de vos trimestres de retraite continuent d’être assurées par France Travail ;

- L’ARE favorise le réinvestissement immédiat du chiffre d’affaires dans le développement de l’activité.

L’ARCE (Aide à la Reprise ou à la Création d’Entreprise)

L’ARCE transforme vos droits au chômage restants en un capital de départ. France Travail vous verse alors une somme correspondant à 60% du reliquat de vos allocations.

- Le capital est débloqué en deux versements égaux espacés de six mois ;

- Ces fonds peuvent servir d’apport personnel pour obtenir un prêt bancaire ou financer des investissements lourds ;

- L’ARCE peut être utile pour les SAS nécessitant un stock initial important ou la location de locaux commerciaux avec dépôt de garantie

Comment créer sa SAS avec LegalPlace ?

Créer sa SAS n’a jamais été aussi simple qu’avec LegalPlace. En quelques minutes, vous êtes guidé étape par étape pour lancer votre entreprise, sans paperasse inutile ni aller-retours administratifs .Que vous soyez entrepreneur débutant ou professionnel aguerri, notre plateforme intuitive vous accompagne de A à Z.

Le parcours de création avec LegalPlace

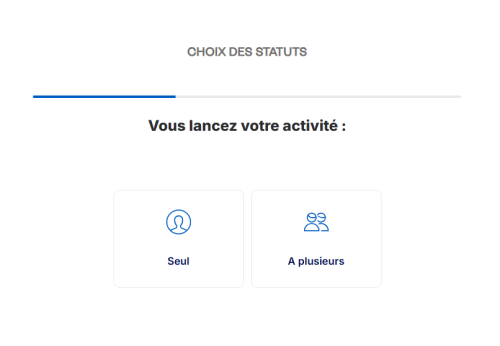

Choix du nombre d’associés

Pour créer votre SAS avec LegalPlace vous commencez par indiquer si vous créez seul (forme unipersonnelle) ou avec des associés. Cette étape détermine la structure juridique SAS ou SASU adaptée à votre projet

Sélection de la forme juridique

Sélectionnez la SAS.

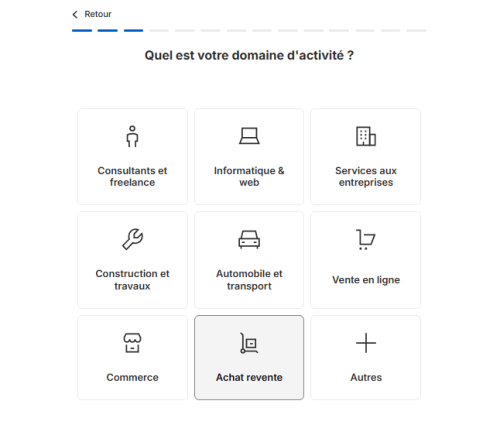

Définition du domaine d’activité

Vous décrivez simplement votre activité, et nous générons automatiquement les statuts adaptés.

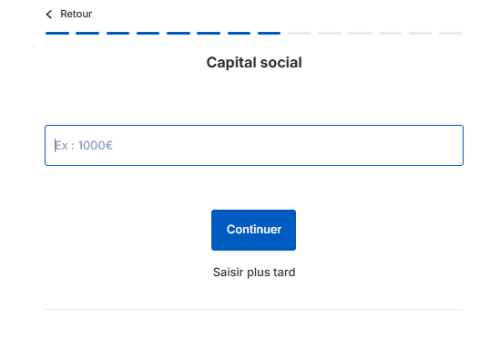

Montant du capital social

Vous fixez librement le capital social, avec la possibilité de le déposer plus tard. Pas besoin d’aller à la banque immédiatement.

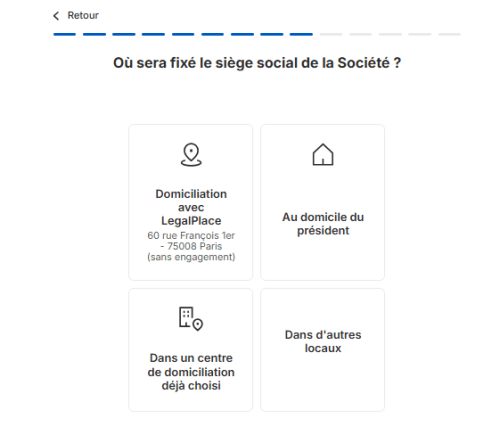

Domiciliation de votre entreprise

Vous choisissez une adresse parmi nos partenaires ou indiquez la vôtre. LegalPlace peut également vous proposer une domiciliation professionnelle clé-en-main .

Service de comptabilité en option

Une fois votre SAS créée, vous avez la possibilité de bénéficier de notre solution de comptabilité intégrée avec notre solution ComptaPlace.

Et ensuite ?

Après avoir répondu aux différentes questions de notre parcours de création, nous prenons en charge et sécurisons l’ensemble de vos formalités juridiques pour créer votre SAS. Vous bénéficiez d’un accompagnement fiable à chaque étape : chaque dossier est soigneusement vérifié afin d’éviter tout rejet ou erreur.

Pourquoi choisir LegalPlace ?

Choisir LegalPlace pour créer sa SAS, c’est bénéficier de :

- Un accompagnement 100% en ligne, 100% sécurisé ;

- Des statuts générés ;

- Un service client ultra-réactif ;

- Des formalités administratives prises en charge de bout en bout.

Ne perdez plus de temps avec les démarches : créez votre société dès aujourd’hui avec LegalPlace et concentrez-vous sur l’essentiel : développer votre activité !

- La création d’une SAS est le choix stratégique pour les entrepreneurs souhaitant une structure évolutive et protectrice. La procédure repose sur une rédaction précise des statuts et une validation numérique via le Guichet Unique pour donner naissance à la personnalité juridique de l’entreprise. C’est le cadre idéal pour structurer une gouvernance sur mesure et faciliter l’entrée future d’investisseurs.

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 10/08/2026

FAQ

Est-il obligatoire de nommer un commissaire aux comptes en SAS ?

La nomination d’un CAC n’est obligatoire en SAS que si vous dépassez deux des trois seuils suivants : 5 millions d’euros de total bilan, 10 millions d’euros de chiffre d’affaires HT, ou 50 salariés. Elle peut aussi être exigée par des associés minoritaires.

Est-il possible de créer une SAS gratuitement ?

Techniquement non il n’est pas possible de créer une SAS gratuitement, car des frais administratifs incompressibles s’appliquent (annonce légale et greffe).

Quel est le délai moyen d'obtention du Kbis ?

Avec le Guichet Unique, le délai moyen d’obtention du Kbis est de 7 à 15 jours ouvrés, sous réserve d’un dossier complet. L’utilisation d’une plateforme comme LegalPlace permet de réduire les risques de rejet et d’accélérer la validation par le greffe.

Peut-on transformer une SAS en une autre société ?

Oui, la transformation en SARL ou en SA est possible. Elle nécessite l’accord des associés et l’intervention d’un commissaire à la transformation. La modification doit ensuite être enregistrée sur le Guichet Unique pour mettre à jour votre Kbis.

Quelle est la fiscalité applicable aux dividendes en SAS ?

Les dividendes de SAS sont soumis par défaut à la Flat Tax de 31,4 % (incluant l’impôt et les prélèvements sociaux). Vous pouvez toutefois opter pour le barème progressif de l’impôt sur le revenu si ce choix est plus favorable à votre situation fiscale personnelle.

Sources de l'article

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Merci d’abord pour votre article. Je voudrai créer une SAS qui aura pour activité la publication d’articles sur notre site internet, et au sein de laquelle, ceux que j’aurai recruté, mes associés, seront des freelances y compris moi-même. L’activité de freelance consistera à répondre à des missions spécifiques chacun dans son domaine de compétence, sur des sites de freelance dédiés. Ma partenaire avec qui je suis pacsé, ne pouvant pas être freelance, n’ayant pas de diplômes, je voudrai qu’elle soit gérante assimilée sur un poste bien précis dans la SAS. Mes questions sont les suivantes : 1) Est-ce que tout… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Nous vous invitons à cliquer sur le lien https://www.legalplace.fr/contact/ afin de nous contacter.

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace