Connexion

ConnexionChangement de mutuelle d’entreprise : comment faire ?

Dernière mise à jour le 21/08/2025

- Qu’est-ce que la mutuelle entreprise ?

- Est-il possible de prendre une autre mutuelle que celle de mon employeur ?

- Est-il possible de changer de mutuelle d’entreprise à tout moment ?

- Un salarié peut-il résilier sa mutuelle d’entreprise ?

- Comment changer de mutuelle d’entreprise ?

- Comment choisir une nouvelle mutuelle d’entreprise ?

- Loi Évin : conserver sa mutuelle après avoir quitté l’entreprise (départ retraite, licenciement,…)

Un changement de mutuelle d’entreprise peut être motivé par diverses raisons : le contrat n’offre pas les garanties suffisantes aux salariés, les cotisations sont trop élevées, la société a été rachetée par une autre structure et bénéficie en conséquence d’un autre contrat…

Quel que soit le motif, le chef d’entreprise a l’obligation de respecter un certain formalisme pour changer de complémentaire santé.

Qu’est-ce que la mutuelle entreprise ?

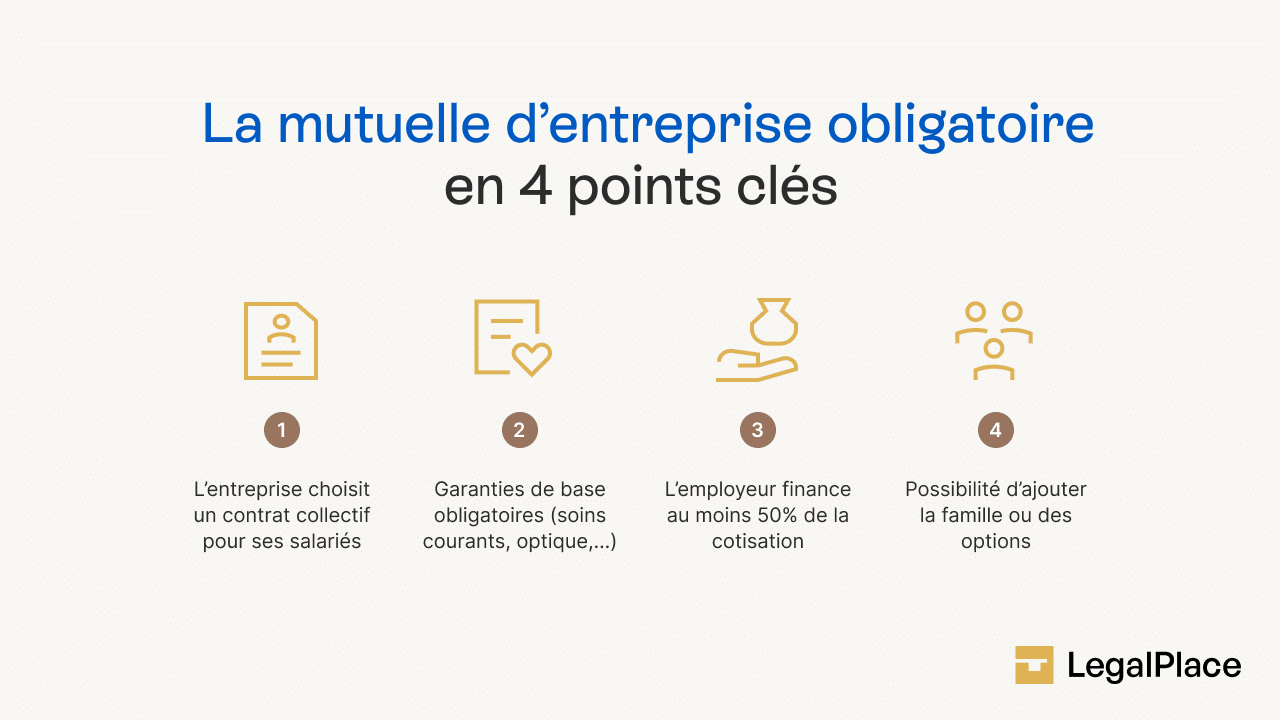

La mutuelle d’entreprise est une complémentaire santé collective, obligatoire depuis 2016, dont certains salariés peuvent toutefois être dispensés.

Une complémentaire santé obligatoire depuis la loi ANI

La création d’une entreprise implique un certain nombre de formalités : choix du statut juridique, établissement du siège social, rédaction des statuts, immatriculation au RCS et demande de Kbis.

Une fois ces démarches réalisées, le chef d’entreprise qui emploie des salariés est tenu de remplir de nouvelles obligations propres à son statut d’employeur. Il doit notamment souscrire une mutuelle santé, ou complémentaire santé d’entreprise, au bénéfice de ses salariés.

Depuis la loi ANI (Accord National Interprofessionnel) du 14 mai 2013, entrée en vigueur le 1er janvier 2016, tous les employeurs du secteur privé ont l’obligation d’offrir à l’ensemble de leurs salariés une mutuelle santé d’entreprise. Ce dispositif collectif a vocation à protéger les salariés et les mandataires sociaux d’une entreprise en proposant des garanties adaptées aux particularités du secteur d’activité.

Le contrat de mutuelle souscrit par l’entreprise doit désormais proposer un panier de soins minimum et être financé au moins à 50% par l’employeur.

La mutuelle d’entreprise offre une couverture sociale aux employés. En effet, elle prend en charge les frais de santé non couverts par l’Assurance Maladie (Sécurité sociale). La couverture santé collective complète ainsi en partie ou en totalité les dépenses de santé des employés.

Une couverture santé de base imposée par la loi

La complémentaire santé d’entreprise prend en charge un panier de soins minimal.

Cela signifie qu’elle propose au minimum les garanties suivantes :

- L’intégralité du ticket modérateur sur les consultations et prestations remboursables par la Sécurité sociale ;

- Les coûts d’hospitalisation ;

- Les frais d’optique ;

- Les frais dentaires.

Certaines mutuelles d’entreprise offrent des prestations supplémentaires comme le tiers payant, un service d’assistance (garde d’enfant…), prévention et accompagnement médical.

Demande de dispense possible

Si l’employeur a l’obligation de proposer une mutuelle d’entreprise à tous ses salariés, ces derniers peuvent demander une dispense d’adhésion.

Tel est notamment le cas lorsque le salarié :

- Dispose d’une mutuelle santé individuelle ;

- Bénéficie d’une couverture collective en tant qu’ayant-droit ;

- Dispose d’une mutuelle entreprise au titre d’un autre contrat de travail (employeurs multiples) ;

- A conclu un contrat à durée déterminée (CDD) de moins de 3 mois ;

- Est à temps partiel ;

- Est apprenti.

Est-il possible de prendre une autre mutuelle que celle de mon employeur ?

Il est tout à fait possible de changer de mutuelle d’entreprise. En effet, le chef d’entreprise peut souhaiter résilier son contrat d’assurance actuel pour diverses raisons :

- garanties insuffisantes ou inadaptées aux besoins des salariés ;

- rapport qualité/prix des prestations insatisfaisant ;

- augmentation conséquente des cotisations par l’assureur ;

- rachat de société ;

- appel d’offres ;

- etc.

Ainsi, la loi permet aux entreprises, quelle que soit leur taille (TPE, PME, multinationales) de changer de complémentaire santé collective afin de proposer à leurs salariés une couverture plus avantageuse. Il est ainsi possible d’adhérer à une nouvelle mutuelle d’entreprise offrant des conditions plus favorables tant en matière de santé que de coût.

Toutefois, et quelle que soit la raison qui motive ce changement, le chef d’entreprise doit accomplir un certain nombre de démarches pour changer de mutuelle santé : informer les salariés, souscrire un nouveau contrat de mutuelle santé, résilier la complémentaire santé actuelle…

Est-il possible de changer de mutuelle d’entreprise à tout moment ?

Depuis la loi n°2019-733 du 14 juillet 2019, complétée par le décret n°2020-1438 du 24 novembre 2020, les sociétés peuvent résilier leur mutuelle entreprise à tout moment, sans frais ni pénalités, au terme de la première année de souscription.

Ainsi, depuis le 1er décembre 2020, les entreprises peuvent mettre fin à leur complémentaire santé sans attendre la date d’échéance du contrat. Cette nouvelle réglementation s’applique aux contrats conclus à compter du 1er décembre 2020, comme aux assurances souscrites antérieurement à cette date.

Par ailleurs, la loi a supprimé l’obligation de résilier le contrat de mutuelle par lettre recommandée avec accusé de réception, bien que cela reste conseillé. Les employeurs peuvent désormais formuler leur demande de résiliation par lettre ou tout autre support durable. Le législateur a ainsi considérablement simplifié et allégé les modalités de résiliation des contrats de complémentaire santé.

Par conséquent, le dirigeant d’entreprise peut changer de mutuelle entreprise à tout moment, dès lors qu’il a cotisé pendant un an minimum à la couverture santé collective déjà mise en place.

Un salarié peut-il résilier sa mutuelle d’entreprise ?

Le dirigeant d’entreprise est la seule personne habilitée pour procéder au changement de la mutuelle d’entreprise. Comme précisé ci-dessus, il peut changer de complémentaire santé à tout moment, après une première année de souscription.

La mise en place d’une nouvelle couverture sociale collective peut résulter :

- D’un référendum auprès des salariés ;

- D’un accord négocié entre l’employeur et les représentants du personnel ;

- D’une décision unilatérale de l’employeur (DUE).

En tout état de cause, le chef d’entreprise doit impérativement avoir souscrit à une nouvelle complémentaire santé avant d’engager la procédure de résiliation du contrat actuel. En effet, conformément à la loi ANI, les salariés bénéficient d’une couverture santé continue.

Comment changer de mutuelle d’entreprise ?

Le changement de mutuelle d’entreprise implique de respecter une procédure particulière et un certain formalisme. En effet, après avoir préalablement notifié aux salariés le changement du complémentaire santé, l’employeur met en place la nouvelle couverture santé puis résilie l’ancien contrat d’assurance.

Informer préalablement les salariés

Le chef d’entreprise est tenu d’informer les salariés ainsi que les représentants du personnel (comité d’entreprise, délégués du personnel, délégués syndicaux…) de toutes les modifications liées à la couverture santé collective. Le changement de mutuelle d’entreprise doit ainsi être signalé par le biais d’un écrit individuel à chacun des salariés. La notification peut notamment se faire par courrier recommandé avec accusé de réception ou par constitution d’une liste d’émargement. À défaut d’écrit, l’entreprise peut être sanctionnée par l’URSSAF.

Pour rappel, la mise en place d’une nouvelle complémentaire santé peut emprunter trois voies :

- Un référendum ;

- Un accord négocié avec les représentants du personnel ;

- Une décision unilatérale de l’employeur (DUE).

Lorsque le changement de la mutuelle santé résulte d’une décision unilatérale de l’employeur, ce dernier dénonce l’ancienne DUE aux salariés par écrit dans un délai de 3 mois. Il doit également en rédiger une nouvelle DUE qui précise les conditions de souscription et comporte les mentions suivantes :

- Les bénéficiaires du contrat d’assurance ;

- Les cas de dispense ;

- La situation des ayants-droit ;

- Le niveau des garanties ;

- Le taux et le délai de remboursement ;

- Le montant des cotisations ;

- La date d’effet du contrat et sa durée de validité ;

- Les modalités de révision, de renouvellement ou de résiliation.

Souscrire une nouvelle assurance santé entreprise

Une fois les salariés et leurs représentants informés, l’entreprise doit souscrire une nouvelle mutuelle santé collective. En effet, depuis 2016, les employés d’une société bénéficient d’une couverture santé de manière permanente et continue.

C’est la raison pour laquelle le chef d’entreprise doit impérativement conclure un nouveau contrat d’assurance avant de résilier la mutuelle santé actuelle.

À défaut de couverture des employés, même durant un laps de temps très court, l’entreprise s’expose à un redressement de la part de l’URSSAF. Cela peut également donner lieu à un litige devant la juridiction des Prud’hommes.

Résilier le contrat de mutuelle actuel

La dernière étape consiste à résilier l’ancienne mutuelle d’entreprise à condition qu’elle soit en place depuis un an ou plus.

Le dirigeant d’entreprise peut formuler sa demande de résiliation par le biais de tout support durable : lettre simple, LRAR, mail… Il peut également mandater la nouvelle compagnie d’assurance pour qu’elle effectue les démarches administratives pour son compte.

Le contrat d’assurance prend fin dans un délai d’un mois suivant l’envoi de la demande.

Enfin, l’assureur est tenu de communiquer à l’entreprise un avis de résiliation précisant la date de rupture du contrat.

Comment choisir une nouvelle mutuelle d’entreprise ?

Pour choisir une nouvelle mutuelle entreprise, il est tout d’abord conseillé d’étudier les besoins des salariés afin de choisir des garanties adaptées. En effet, selon le secteur d’activité, les besoins ne sont pas les mêmes. À titre d’exemple, dans le domaine du bâtiment, les salariés sont amenés à porter des charges lourdes, à manipuler des machines ou à conduire des engins dangereux. L’employeur doit ainsi opter pour une complémentaire santé proposant des garanties spécifiques et sur mesure afin de protéger ses employés contre les risques inhérents à leur activité.

Ensuite, l’employeur doit veiller à ce que la mutuelle d’entreprise choisie respecte les garanties minimales prévues par la loi, ou par l’accord de branche si la convention collective de l’entreprise impose des garanties supérieures.

Enfin, le chef d’entreprise doit examiner le rapport qualité/prix des prestations proposées. L’erreur consiste en effet à ne raisonner qu’en termes de prix. Or, la nature et l’étendue des garanties sont des paramètres à ne pas négliger. L’enjeu est de trouver une mutuelle santé offrant une couverture optimale à un prix compétitif.

Pour résumer, les critères à prendre en considération pour choisir une nouvelle complémentaire santé collective sont les suivants :

- Les besoins des salariés ;

- Les garanties proposées par l’assureur (les prestations prises en charge) ;

- Le niveau et les délais de remboursement des frais médicaux ;

- La qualité des services offerts ;

- Le délai de carence ;

- Les cotisations (le prix de la mutuelle).

Loi Évin : conserver sa mutuelle après avoir quitté l’entreprise (départ retraite, licenciement,…)

La loi Évin du 31 décembre 1989 permet aux anciens salariés de conserver leur mutuelle d’entreprise après la rupture de leur contrat de travail, quel qu’en soit le motif : départ à la retraite, licenciement, fin de CDD, rupture conventionnelle, invalidité, etc.

Ce dispositif garantit une continuité de la couverture santé, sans délai de carence ni questionnaire médical.

Toutefois, l’ex-salarié doit assumer seul le paiement des cotisations, sans participation de l’employeur.

Le tarif est donc généralement plus élevé que pendant la période d’activité.

La loi Évin constitue ainsi une solution pour maintenir une protection santé complète, notamment pour les retraités qui souhaitent conserver les mêmes garanties que durant leur carrière.

Tableau récapitulatif : mutuelle obligatoire, portabilité et loi Évin :

| Dispositif | Qui est concerné ? | Durée | Coût pour le salarié | Particularités |

|---|---|---|---|---|

| Mutuelle d’entreprise obligatoire | Tous les salariés du secteur privé (sauf cas de dispense) | Pendant toute la durée du contrat de travail | 50 % minimum payé par l’employeur, reste à la charge du salarié | Panier de soins minimum prévu par la loi ANI |

| Portabilité des droits | Salariés quittant l’entreprise et indemnisés par Pôle emploi | Jusqu’à 12 mois maximum (dans la limite de la durée du dernier contrat) | Gratuite (financée par mutualisation employeur/salariés restés dans l’entreprise) | Maintien automatique, mêmes garanties qu’en poste |

| Loi Évin | Anciens salariés (départ à la retraite, licenciement, invalidité, fin de CDD…) | Sans limite de durée | 100 % des cotisations à la charge de l’ancien salarié | Pas de délai de carence ni questionnaire médical, garanties identiques |

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 21/08/2025

FAQ

Qu'est-ce que la portabilité de la mutuelle d'entreprise ?

La portabilité de la mutuelle d’entreprise permet à un salarié de continuer à bénéficier gratuitement de la complémentaire santé collective de son ancien employeur après la rupture de son contrat de travail, à condition d’avoir droit à l’assurance chômage. Ce maintien des garanties dure jusqu’à 12 mois maximum, et dans la limite de la durée du dernier contrat de travail. Les cotisations sont financées par la mutualisation entre employeur et salariés restés dans l’entreprise.

Comment fonctionne la mutuelle d’entreprise ?

À l’instar d’une complémentaire santé classique, la mutuelle d’entreprise complète le remboursement des dépenses de santé non couvertes par la Sécurité sociale. Le contrat de mutuelle doit prendre en charge certaines garanties au minimum, appelées “panier de soin minimal” couvrant notamment le ticket modérateur ou encore le forfait journalier hospitalier.

Qui doit financer la mutuelle d’entreprise ?

L’employeur participe en partie ou en totalité aux cotisations à la mutuelle d’entreprise. En effet, sa participation est obligatoire et doit être au moins égale à 50% des cotisations. Le reste est à la charge du salarié.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Madame Monsieur, je lis qu il est possible de demander une dispense d ‘adhésion, mais en faite j adère depuis 4 ans et cette mutuelle rembourse peu au niveau hortodontie, donc puis je résilier cette mutuelle auprès de mon employeur afin d accéder à une autre mutuelle, merci pour votre réponse bien cordialeent REMY