Connexion

Connexion

SASU : tout comprendre sur ce statut (2026)

Dernière mise à jour le 30/03/2026

- Qu’est-ce qu’une SASU ?

- Pourquoi choisir la SASU ?

- Qui peut créer une SASU ?

- Quel est le régime fiscal en en SASU ?

- Quelles obligations comptables en SASU ?

- Quel régime social pour le président de SASU ?

- Quelles sont les démarches pour créer une SASU en 2026 ?

- Quelles sont les erreurs à éviter avec une SASU en 2026 ?

- Combien coûte la création d’une SASU ?

- Comment transmettre une SASU ?

- Comment fermer une SASU ?

- SASU ou EURL : quel statut juridique choisir ?

- FAQ

-

- La SASU est une société commerciale composée d’un associé unique avec une responsabilité limitée aux apports.

- Le capital social de la SASU est libre et peut être fixé à partir de 1 euro seulement.

- Le président de SASU bénéficie du statut protecteur d’assimilé-salarié pour sa protection sociale.

- La fiscalité de la SASU est par défaut l’impôt sur les sociétés avec une option possible pour l’IR.

- La gestion de la SASU offre une grande souplesse statutaire facilitant l’entrée future d’investisseurs.

- La rémunération en SASU permet d’arbitrer librement entre salaire et dividendes sans cotisations sociales sur ces derniers.

La SASU (Société par Actions Simplifiée Unipersonnelle) est une forme juridique permettant de créer une société avec un associé unique.

Ce statut est d’une grande souplesse et protège le patrimoine personnel de l’entrepreneur.

Créer une SASU est idéal pour les projets ambitieux nécessitant une crédibilité forte auprès des partenaires.

Voici tout ce qu’il faut savoir sur ce statut juridique en 2026.

Qu’est-ce qu’une SASU ?

La SASU offre un cadre juridique sur mesure pour entreprendre seul tout en bénéficiant de la crédibilité d’une société par actions (SA, SAS).

Définition de la SASU

La SASU (Société par Actions Simplifiée Unipersonnelle) est une société commerciale à responsabilité limitée constituée d’un seul associé.

Il s’agit d’une forme juridique dérivée de la SAS (Société par Actions Simplifiée), adaptée aux entrepreneurs qui souhaitent se lancer seuls tout en profitant d’une structure solide et crédible.

Caractéristiques de la SASU

Contrairement à l’entreprise individuelle (EI), la SASU possède sa propre personnalité juridique.

Le capital de la SASU peut être fixé librement, à partir d’1 euro symbolique.

La SASU se distingue également par la souplesse de son fonctionnement.

Elle est dirigée par un président, qui peut être l’associé unique lui-même ou un tiers.

Pourquoi choisir la SASU ?

Le statut de la SASU présente de nombreux avantages : il s’adapte à tous les projets entrepreneuriaux tout en offrant une protection sociale particulièrement avantageuse. Mais comme toute forme juridique, elle comporte aussi quelques inconvénients à peser avant de se lancer.

Les avantages de la SASU

La SASU cumule flexibilité, protection et crédibilité : voici pourquoi elle séduit autant les entrepreneurs solo.

Une grande souplesse statutaire

Contrairement à l’EURL dont les règles sont rigides et dictées par le Code de commerce, la gestion d’une SASU est souple et permet de rédiger des statuts sur-mesure.

Cette souplesse facilite grandement l’entrée future d’investisseurs si vous décidez de transformer votre SASU en SAS.

Un capital social faible

Le fait que la SASU ait un capital minimum de 1 € est un atout indéniable pour se lancer sans mobiliser de fonds importants dès le départ.

Un capital compris entre 500 € et 1 000 € est souvent recommandé pour rassurer vos partenaires commerciaux et faciliter l’ouverture d’un compte professionnel.

De nombreuses activités possibles

La SASU est compatible avec presque tous les secteurs : conseil et IT, commerce, artisanat, services, transport, immobilier… C’est l’une des formes juridiques les plus polyvalentes du marché.

Une protection sociale avantageuse

Le président de SASU bénéficie du statut d’assimilé-salarié dès lors qu’il perçoit une rémunération.

Contrairement au gérant d’EURL (TNS), il est affilié au régime général de la Sécurité sociale et bénéficie d’une couverture équivalente à celle des cadres (retraite, prévoyance).

Autre atout : aucune cotisation sociale n’est due en l’absence de rémunération, ce qui est particulièrement utile en phase de lancement.

Une protection du patrimoine personnel

La SASU dispose d’une personnalité juridique propre.

Vos biens personnels sont donc séparés de ceux de l’entreprise, et votre responsabilité est limitée à vos apports.

Un choix flexible entre salaire et dividendes

L’associé unique peut arbitrer librement entre se verser un salaire (pour valider sa retraite et sa couverture sociale) et percevoir des dividendes (non soumis aux cotisations sociales, mais à la Flat Tax de 31,4 % en currentyear%%).

Cette souplesse permet d’optimiser sa rémunération en fonction de la situation financière de l’entreprise.

Une image crédible auprès des banques et partenaires

La SASU inspire davantage confiance que l’entreprise individuelle ou la micro-entreprise, ce qui facilite l’accès au financement et aux grands comptes.

Les inconvénients de la SASU

Avant de vous lancer, il est essentiel de peser les limites de ce statut pour faire un choix éclairé.

Des charges sociales élevées

Le statut d’assimilé-salarié, bien qu’avantageux en termes de protection, implique des cotisations sociales importantes (environ 70 à 80 % du salaire net).

Cela peut peser lourd sur la trésorerie, notamment en début d’activité.

Pas d’assurance chômage

Malgré son affiliation au régime général, le président de SASU ne cotise pas à l’assurance chômage et ne peut donc pas bénéficier des allocations chômage en cas de cessation d’activité (sauf s’il bénéficie de l’ARE au titre d’un emploi salarié antérieur).

Des formalités de création plus lourdes qu’en entreprise individuelle

Créer une SASU implique de rédiger des statuts, de publier une annonce légale, d’immatriculer la société et de déposer un capital social.

Ces démarches, bien que simplifiées en ligne, restent plus contraignantes qu’une simple déclaration en EI ou en micro-entreprise.

Une comptabilité obligatoire

-La SASU est soumise à une comptabilité complète (bilan, compte de résultat, annexes) et doit déposer ses comptes annuels au greffe.

Cela implique généralement de faire appel à un expert-comptable, ce qui représente un coût fixe annuel.

Une fiscalité par défaut à l’IS

La SASU est soumise par défaut à l’impôt sur les sociétés (IS).

Si ce régime est souvent avantageux, il peut ne pas convenir à tous les profils, notamment en phase de démarrage avec peu de bénéfices.

Tableau récapitulatif : avantages et inconvénients de la SASU

| Avantages | Inconvénients | |

| Statut social | Assimilé-salarié, protection proche des cadres | Pas d’assurance chômage |

| Charges sociales | Aucune cotisation sans rémunération | Cotisations élevées si rémunération versée |

| Responsabilité | Limitée aux apports, patrimoine protégé | — |

| Capital social | Libre dès 1 € | Capital trop faible peut nuire à la crédibilité |

| Fiscalité | Choix salaire/dividendes, optimisation possible | IS par défaut, pas toujours optimal |

| Souplesse | Statuts sur mesure, transformation en SAS facilitée | — |

| Comptabilité | — | Comptabilité complète obligatoire, coût expert-comptable |

| Création | Possible en ligne, démarches simplifiées | Plus lourd qu’une EI ou micro-entreprise |

| Crédibilité | Image solide auprès des banques et partenaires | — |

| Activités | Très large éventail de secteurs compatibles |

Qui peut créer une SASU ?

La SASU est accessible à un large profil d’entrepreneurs, mais certaines conditions sont à connaître avant de se lancer.

Les personnes autorisées à créer une SASU

La SASU peut être constituée par une personne physique (un particulier, majeur ou mineur émancipé) ou par une personne morale (une autre société).

Il n’existe pas de condition de nationalité : un ressortissant étranger, qu’il soit européen ou non, peut tout à fait créer une SASU en France, sous réserve de disposer d’un titre de séjour l’autorisant à exercer une activité commerciale.

Les cas particuliers et restrictions

Certaines situations peuvent limiter ou interdire la création d’une SASU :

- Les personnes frappées d’une interdiction de gérer : toute personne ayant fait l’objet d’une sanction judiciaire ou administrative l’interdisant d’exercer une activité commerciale ne peut pas créer de SASU ;

- Les fonctionnaires : ils sont en principe soumis à des règles strictes de cumul d’activités et doivent obtenir une autorisation préalable ;

- Certaines professions réglementées : les médecins, avocats, architectes ou notaires ne peuvent pas exercer leur activité principale via une SASU classique. Ils doivent se tourner vers des structures spécifiques comme la SELASU.

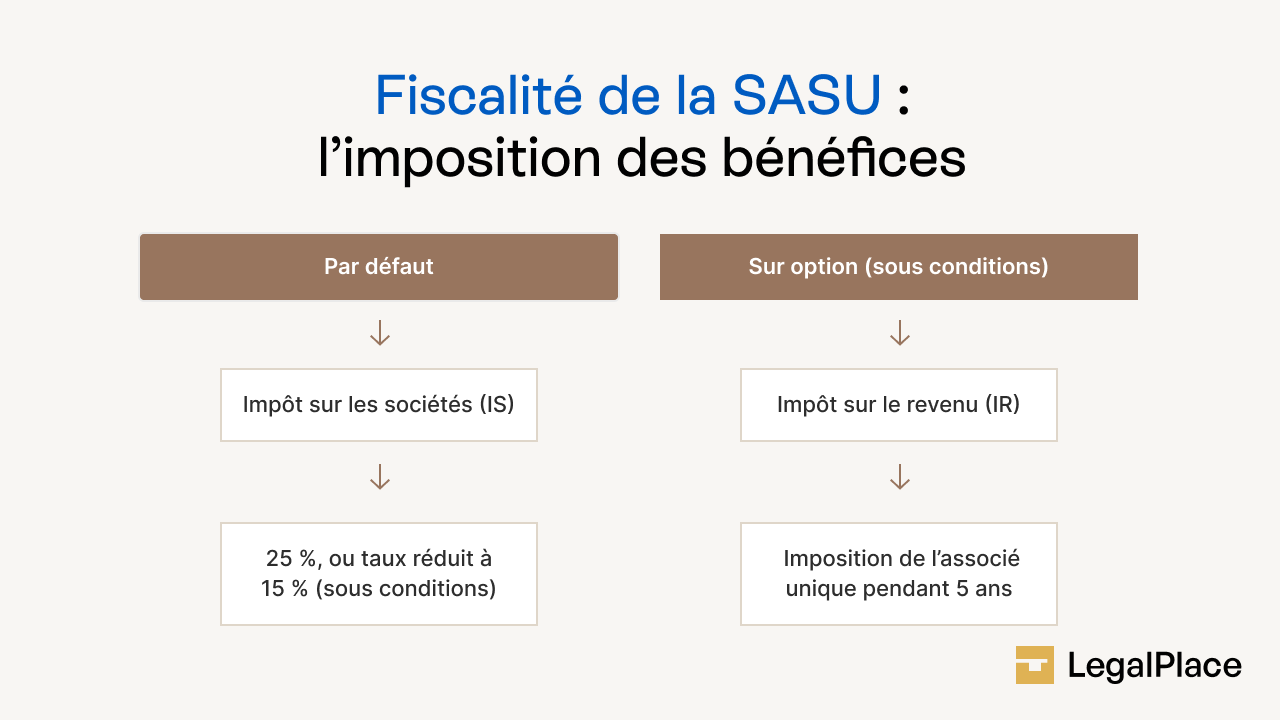

Quel est le régime fiscal en en SASU ?

Par défaut, la SASU est soumise à l’Impôt sur les Sociétés (IS), où les bénéfices sont taxés à un taux réduit de 15 % jusqu’à 42 500 € €, puis à 25 % au-delà.

Cependant, le président peut opter pour l’Impôt sur le Revenu (IR) pour une durée maximale de 5 ans : dans ce cas, la société ne paie plus d’impôt elle-même, et le bénéfice est directement intégré à votre déclaration de revenus personnelle.

Si l’IS permet de piloter sa rémunération et de déduire son salaire du résultat, l’option pour l’IR peut s’avérer stratégique au démarrage pour imputer d’éventuels déficits sur votre foyer fiscal.

Quelles obligations comptables en SASU ?

Contrairement aux micro-entrepreneurs, le président de SASU doit tenir une comptabilité d’engagement, ce qui implique d’enregistrer les factures dès leur émission, sans attendre le mouvement bancaire.

Cette obligation se traduit par la tenue rigoureuse d’un livre-journal et d’un grand livre, ainsi que par l’établissement de comptes annuels (bilan, compte de résultat et annexe) à la clôture de chaque exercice.

Bien que l’associé unique bénéficie de dispenses de rapport de gestion sous certains seuils, le dépôt des comptes au greffe reste une formalité annuelle impérative pour garantir la transparence financière de la société.

Le régime social du président de SASU est l’un des points les plus déterminants dans le choix de cette forme juridique. Il diffère sensiblement de celui du gérant d’EURL et mérite d’être bien compris avant de se lancer.

Le statut d’assimilé-salarié

Le président de SASU bénéficie du statut d’assimilé-salarié, à condition de percevoir une rémunération.

Concrètement, cela signifie qu’il est affilié au régime général de la Sécurité sociale, au même titre qu’un salarié cadre. Il bénéficie ainsi d’une couverture sociale complète incluant :

- L’assurance maladie et maternité ;

- La retraite de base et complémentaire ;

- La prévoyance (invalidité, décès).

Les limites du statut : pas d’assurance chômage

Malgré une protection proche de celle des salariés, le président de SASU présente une différence majeure : il ne cotise pas à l’assurance chômage et ne peut donc pas prétendre aux allocations chômage (ARE) en cas de cessation de son mandat.

Il existe cependant une exception : si le président était salarié avant de créer sa SASU et qu’il a conservé des droits à l’ARE, il peut continuer à en bénéficier sous certaines conditions, notamment en cumulant ARE et rémunération de président.

Quelles sont les démarches pour créer une SASU en 2026 ?

Voici les étapes clés pour créer votre SASU en 2026 via le circuit obligatoire du Guichet unique de l’INPI :

Étape 1 : Rédaction des statuts de la SASU

C’est l’acte fondateur qui fixe les règles de fonctionnement, l’objet social et l’adresse du siège.

Étape 2 : Dépôt du capital social

Les fonds doivent être déposés sur un compte bloqué (banque, notaire) afin d’obtenir l’attestation de dépôt indispensable au dossier.

Étape 3 : Publication de l’annonce légale

Vous devez informer les tiers en publiant un avis de constitution de votre SASU dans un support habilité (JAL).

Étape 4 : Immatriculation de la SASU sur l’INPI

Toutes les formalités passent désormais par le portail de l’INPI.

C’est ici que vous transmettez vos justificatifs (identité, domiciliation) pour l’immatriculation définitive.

Quelles sont les erreurs à éviter avec une SASU en 2026 ?

La SASU est un statut très attractif, mais certaines erreurs peuvent coûter cher aux dirigeants, notamment en matière de rémunération, de fiscalité, de protection sociale ou de rédaction des statuts.

Beaucoup d’entrepreneurs découvrent ces pièges trop tard, une fois la société créée.

Dans cette vidéo, nous passons en revue les erreurs les plus fréquentes en SASU en 2026 :

Combien coûte la création d’une SASU ?

Créer une SASU implique plusieurs frais obligatoires qu’il est important d’anticiper pour éviter les mauvaises surprises.

Les frais incompressibles

La création d’une SASU engendre systématiquement les coûts suivants :

- La publication d’une annonce légale : obligatoire lors de la constitution de la société, son coût est fixé par arrêté préfectoral et varie selon les départements. Comptez en moyenne 150 à 200 € ;

- Les frais d’immatriculation au greffe: depuis la réforme du guichet unique, l’immatriculation d’une SASU est gratuite pour les activités commerciales et artisanales. Des frais réduits s’appliquent toutefois pour certaines activités ;

- Le dépôt du capital social : le capital doit être déposé sur un compte bloqué (banque ou notaire) avant l’immatriculation. Ce n’est pas un coût à proprement parler, mais une immobilisation temporaire de fonds.

Les frais optionnels

Au-delà des frais obligatoires, plusieurs postes de dépenses viennent souvent s’ajouter :

- La rédaction des statuts par un professionnel : faire appel à un avocat ou à un service juridique en ligne coûte entre 200 € et 1 500 € selon le niveau de personnalisation souhaité ;

- Les frais d’expert-comptable : non obligatoires à la création, mais souvent recommandés pour sécuriser les choix fiscaux et sociaux dès le départ ;

- Les plateformes juridiques en ligne : une alternative économique pour créer sa SASU, avec des offres allant de 100 € à 400 € tout compris.

Comment transmettre une SASU ?

La transmission d’une SASU peut répondre à plusieurs objectifs : céder son entreprise, préparer sa succession ou intégrer de nouveaux associés.

La cession des actions

Contrairement aux parts sociales d’une SARL ou d’une EURL, les actions d’une SASU se cèdent librement, sauf clauses contraires prévues dans les statuts (clause d’agrément, clause de préemption).

La cession doit faire l’objet d’un acte écrit et être enregistrée auprès des services fiscaux.

Elle entraîne le paiement d’un droit d’enregistrement de 0,1 % du prix de cession.

La transformation en SAS

Si vous souhaitez intégrer de nouveaux associés sans céder l’intégralité de votre entreprise, la solution la plus courante est de transformer la SASU en SAS.

Cette opération est relativement simple et nécessite une modification des statuts, une publication d’annonce légale et une mise à jour au registre du commerce.

La donation ou transmission familiale

Il est également possible de transmettre les actions d’une SASU dans un cadre familial, notamment via un pacte Dutreil, qui permet de bénéficier d’une exonération partielle des droits de mutation à hauteur de 75 % de la valeur des titres transmis, sous conditions.

Comment fermer une SASU ?

Fermer une SASU est une procédure encadrée qui se déroule en deux grandes étapes : la dissolution, puis la liquidation.

La dissolution

La dissolution est la décision officielle de mettre fin à l’activité de la société.

Elle peut intervenir dans plusieurs situations :

- La décision volontaire de l’associé unique : c’est le cas le plus courant. L’associé unique décide seul de dissoudre la SASU par décision unilatérale ;

- L’arrivée du terme : si la SASU a été constituée pour une durée déterminée, elle se dissout automatiquement à l’échéance ;

- La dissolution judiciaire : prononcée par un tribunal, notamment en cas de liquidation judiciaire ou de mésentente grave.

La décision de dissolution doit être enregistrée auprès des services fiscaux, publiée dans un journal d’annonces légales et déposée au greffe.

La liquidation

Une fois la dissolution prononcée, un liquidateur est nommé (souvent l’associé unique lui-même). Il a pour mission de :

- Régler les dettes de la société ;

- Recouvrer les créances ;

- Vendre les actifs restants ;

- Répartir le boni de liquidation (l’éventuel solde positif) à l’associé unique.

Le boni de liquidation est soumis à la flat tax de 31,4 % (ou au barème progressif de l’IR sur option).

La radiation

Une fois les opérations de liquidation terminées, la SASU est radiée du registre du commerce et des sociétés (RCS).

Cette étape marque la disparition juridique définitive de la société.

Elle nécessite une dernière publication d’annonce légale et un dépôt au greffe.

SASU ou EURL : quel statut juridique choisir ?

La SASU et l’EURL sont deux formes sociales qui comptent un associé unique.

Quand choisir la SASU ?

La SASU est idéale si vous visez une protection sociale maximale (similaire à celle d’un cadre) ou si vous comptez piloter votre activité grâce aux dividendes, car ces derniers ne sont pas soumis aux cotisations sociales (seule la Flat Tax de 31,4 % s’applique).

C’est également le statut privilégié pour les projets ambitieux prévoyant l’entrée rapide d’investisseurs ou une transformation simple en SAS.

Quand choisir l’EURL ?

L’EURL est à privilégier si vous souhaitez maximiser votre rémunération mensuelle immédiate : à budget égal, les charges sociales sont moins élevées que pour une SASU (environ 45 % contre 80 %).

C’est un choix de gestion souvent plus économique pour les artisans ou les consultants qui souhaitent maintenir l’option de l’Impôt sur le Revenu (IR) sans limite de temps.

Ainsi, voici un tableau comparatif des différences entre la SASU et l’EURL :

| Caractéristiques | SASU | EURL |

| Associés | Un seul associé | Un seul associé |

| Direction | Président | Gérant personne physique |

| Régime social | Assimilé salarié | Travailleur non salarié |

| Capital social | Montant libre | Montant libre |

| Libération des apports en numéraire | Minimum 50% lors de la création | Minimum 20% lors de la création |

| Imposition des bénéfices | IS avec option pour l’IR | IR avec option pour l’IS |

| Nature des titres | Actions | Parts sociales |

| Droits d’enregistrement | 0,1% du montant de la cession | 3% du montant de la cession après un abattement de 23.000€ |

La SASU (Société par Actions Simplifiée Unipersonnelle) s’impose comme la structure de référence pour les entrepreneurs solos en 2026 souhaitant concilier protection du patrimoine et crédibilité commerciale. Sa force réside dans la souplesse de ses statuts et son régime social d’assimilé-salarié, offrant une couverture proche de celle des cadres. Bien que ses charges sociales soient plus élevées que celles d’une EURL, elle permet une optimisation fiscale majeure grâce aux dividendes exemptés de cotisations sociales. Entre la responsabilité limitée aux apports, la facilité de transformation en SAS pour scale-up et un fonctionnement sans capital minimum imposé, la SASU est le véhicule juridique idéal pour bâtir un projet professionnel solide tout en sécurisant sa situation personnelle.

FAQ

Est-ce un dirigeant ou un président en SASU ?

Le terme légal est Président. S'il est possible de nommer des directeurs généraux, la SASU doit impérativement avoir un Président pour être immatriculée. Ce dernier est un mandataire social (et non un salarié au sens du Code du travail), souvent appelé dirigeant dans le langage courant. Il assume la responsabilité civile et pénale de la société.

Quelle est la rémunération du président de SASU ?

Le président peut être rémunéré par un salaire (nécessitant des fiches de paie), par des dividendes (issus des bénéfices), ou exercer son mandat gratuitement. Contrairement au salarié classique, aucun salaire minimum (SMIC) n'est imposé.

Le président de SASU a-t-il droit au chômage ?

Le statut de mandataire social n'ouvre pas droit aux allocations chômage, même si des cotisations sociales élevées sont payées. Pour être couvert, il faut souscrire une assurance privée volontaire.

Un actionnaire unique ayant nommé son fils président peut-il rester salarié de la société ?

Oui. Pour que le contrat de travail soit valable, il faut prouver l'existence d'un lien de subordination (le fils, en tant que président, doit exercer un pouvoir de direction effectif sur son père), des fonctions techniques distinctes du mandat social et une rémunération réelle. Cette situation est toutefois scrutée de près par les organismes sociaux.

Quelles sont les charges à prévoir pour une SASU ?

Il faut distinguer trois types de charges : les charges sociales (environ 80 % du salaire net versé au président), les charges fiscales (IS sur les bénéfices, TVA, CFE) et les charges de fonctionnement (assurances, frais de greffe, comptabilité, domiciliation). Si le président ne se verse aucune rémunération, la SASU n'a aucune charge sociale à payer.

Comment modifier une SASU ?

Toute modification (changement de siège, d'objet social, de président) nécessite une décision de l'associé unique actée par un PV, une publication dans un journal d'annonces légales et une déclaration modificative sur le portail de l'INPI.

Quelle est la différence entre SASU et EURL ?

La différence majeure est le régime social : le président de SASU est assimilé-salarié (plus cher, mieux couvert) tandis que le gérant d'EURL est TNS (moins cher, protection de base). En SASU, les dividendes ne portent pas de charges sociales.

Quelle est la différence entre SASU et SAS ?

Il s'agit de la même forme juridique. La SASU est simplement une SAS avec un seul associé. Le passage de l'une à l'autre se fait par une simple cession d'actions ou une augmentation de capital sans changer de structure.

Quelle est la différence entre SASU et auto-entrepreneur ?

La SASU est une société avec un patrimoine distinct où l'on déduit ses frais réels. L'auto-entrepreneur est une entreprise individuelle où l'imposition se fait sur le chiffre d'affaires après un abattement forfaitaire.

Quelle est la différence entre SASU et SARL ?

La SASU est unipersonnelle, alors que la SARL doit compter au moins deux associés. La SARL est très encadrée par la loi, alors que la SASU offre une grande liberté contractuelle.

Créer ma SASU

Créer ma SASU

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 30/03/2026

Sources de l'article

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

je suis actuellement en autoentreprise depuis bientôt 5 ans comme tatoueur.

Pour x raison, j’aurais voulu trouver un emploi que le matin, mais cela reste impossible. J’aimerais passer en SASU pour reprendre mes droits aux cotisations sociales. Cotisation retraite, salaire, ect….. quel serait mes charges mensuelles ?

Bonjour,

À titre général, en SASU, le président relève du régime général pour sa rémunération (art. L311-3 Code de la sécurité sociale). Les charges sociales portent sur la rémunération versée. L’imposition dépend notamment de l’impôt sur les sociétés (art. 205 CGI) et des règles applicables aux dividendes (art. 109 CGI). Les modalités varient selon les choix de rémunération.

Nous vous invitons à prendre contact avec un expert-comptable afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je suis fonctionnaire et je suis détentrice d’une mini-pelle que je souhaite mettre en location. Pour cela, j’envisage de créer ma société de location. A moyen terme, je souhaite élargir mon parc de machines. Mon choix s’est porté sur la création d’une SASU. Qu’en pensez-vous ? Quel est le statut le plus adapté à ma situation ?

Merci.

Bonjour, La création d’une SASU est régie par les articles L227-1 et suivants du Code de commerce. Cette société permet l’exercice d’une activité commerciale par une personne seule et confère à son président le statut assimilé salarié lorsqu’il est rémunéré (art. L311-3, 23° CSS). Les fonctionnaires sont soumis aux règles de cumul d’activités prévues par les articles L123-1 et suivants du Code général de la fonction publique. Nous vous invitons à prendre contact avec un avocat spécialisé en droit des sociétés afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous… Lire la suite »

Bonjour,

Peut-on ouvrir un restaurant avec une SASU ?

Si oui.

Actuellement directrice générale d’une SAS (restaurant familiale) je souhaite quitté l’entreprise pour créer ma société est-ce possible de rester salarié et toucher mon salaire de directrice générale le temps de monter mon entreprise et continuer d’avoir un salaire sans être rémunéré sur ma nouvelle SASU ?

J’espère que j’ai étais claire et que vous pourrez répondre à mes questions.

Merci

Bonjour, Votre demande implique l’analyse d’une situation personnelle. Nous ne pouvons l’examiner. À titre général, une SASU peut exercer toute activité licite, notamment la restauration (art. L227-1 C. com.). L’exercice d’une activité de restauration est soumis à des obligations spécifiques, dont la déclaration préalable (art. L3332-3 CSP). Le cumul d’un mandat social ou d’un contrat de travail avec la création d’une société relève des règles du Code du travail (art. L1222-1 C. trav.) et du Code de commerce. Nous vous invitons à prendre contact avec un avocat en droit des sociétés afin d’obtenir une analyse adaptée à votre situation personnelle.… Lire la suite »

Bonjour, J’ai un CDD sénior (18mois) qui s’arrête fin octobre, mon âge légal (62 ans et 9 mois) en octobre 2026, taux plein (66 ans et 6 mois) en juin 2030. Je serai au chômage en novembre, et je souhaite créer une SASU comme Président non rémunéré si j’obtiens quelques contrats de prestations informatiques. – Continuerais-je à percevoir le chômage en tant que Président percevant uniquement des dividendes ? – La SASU est-elle soumise à l’URSSAF ? – Est-il plus intéressant de bénéficier d’aides à la création d’entreprise et la créer après être inscrit au chômage ? – LegalPlace propose-t… Lire la suite »

Bonjour, En principe, lors de la création de votre société, pour conserver l’intégralité de vos allocations chômage, vous ne devez pas vous verser de rémunération. Il est possible de cumuler dividendes et allocation chômage, toutefois, dans certains cas, France Travail peut assimiler les dividendes à des revenus susceptibles de réduire votre ARE. Dans votre situation, il est donc recommandé de vous rapprocher de France Travail pour connaître la durée de vos droits restants et bien anticiper la période de versement des dividendes. Par ailleurs, en tant que président non rémunéré, ni vous ni votre SASU n’êtes redevables de cotisations sociales… Lire la suite »

Bonjour, un président de SASU peut il avoir le statut de président NON rémunéré afin de garder le bénéfice de ses allocations chômage?

Bonjour, Un président de SASU peut tout à fait choisir de ne pas se rémunérer afin de conserver ses allocations chômage, à condition de ne pas percevoir d’autres avantages assimilés à une rémunération (dividendes, frais non justifiés, etc.) et de ne pas exercer d’activité effective susceptible d’être considérée comme une reprise d’emploi. Pôle emploi pourrait néanmoins vérifier que l’absence de rémunération est réelle et que le rôle du président ne compromet pas le maintien des droits aux allocations, en application des articles L.5421-1 et suivants du Code du travail. En espérant que notre réponse vous sera utile, nous vous souhaitons… Lire la suite »

Bonjour

J’ai actuellement une auto-entreprise. Est il possible de créer une SASU en parallèle avec des activités bien distinctes ?

Bonjour,

Oui, il est tout à fait possible de créer une SASU tout en conservant votre auto-entreprise, à condition que les deux activités soient bien distinctes. Vous devrez toutefois veiller à respecter les obligations fiscales et sociales propres à chaque structure et à ne pas mélanger les activités pour éviter tout risque de requalification par l’administration.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

Je souhaite ouvrir une SASU dont la première activité serait de proposer des formations ( à des entreprises des étudiants ..) et la seconde la création et vente de produits textiles. Est il possible de cumuler ces deux activités et quelle type de SASU puis créer ?

Cordialement

Bonjour,

Dans le cadre d’une SASU, il est possible d’accomplir plusieurs activités à la seule condition que celles-ci soit prévue dans les statuts au titre de l’objet social.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Je suis fonctionnaire. Je voudrais ouvrir une SASU pour acheter de l’immobilier, le mettre en location et faire aussi de l’achat revente à l’occasion. Si je ne me verse pas de salaire, ça devrait être possible de cumuler avec mon emploi de fonctionnaire. Je pourrais me verser seulement des dividendes. Est-ce que ce serait mieux que j’investisse plutôt avec une holding SCI ? Je pense que c’est mieux en SASU car je suis la seule associée. Est-ce que je dois créer ma holding avant de créer ma SASU ? Merci d’avance.

Bonjour, Si je suis actuellement sous le régime du CSP suite à une licenciement économique depuis le mois d’octobre est-il possible de devenir associé d’une SASU dans 2 mois sans perdre mes droits/allocations ? Le schéma suivant est-fiable : La société se crée et par la suite j’y devient associé ?

Bonjour,

Le CSP est un dispositif destiné à faciliter la réinsertion professionnelle des salariés licenciés pour motif économique. Il offre des garanties et allocations aux travailleurs concernés.

Passer d’un statut de salarié bénéficiant du CSP à celui d’associé dans une SASU pourrait avoir des implications sur votre éligibilité aux avantages du CSP.

Il est recommandé de consulter un professionnel en la matière afin d’obtenir des conseils spécifiques à votre situation.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace

Peut on créer une Sasu pour des activités de type artistiques concert, création de disque, créatoon de livres

Bonjour,

Grâce à la SASU, il est possible d’accomplir une activité artistique.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

bonjour

le président d’une SASU a t-il droit aux enveloppes Madelin s’il est TNS ?

Sinon, quels contrats de prévoyance, de santé et de retraite lui conviennent ?

Bonjour,

La loi Madelin permet aux Travailleurs non salariés (commerçants, professions libérales, artisans…) de déduire les cotisations acquittées en prévoyance / santé, retraite et chômage de leur revenu professionnel imposable, sous réserve d’adhérer à un contrat dit « Madelin ».

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Oui, merci.

Et donc, le Président de la SASU y at-il droit s’il ne perçoit pas de salaire ?

Je quitte mon entreprise en rupture conventionnelle en septembre. Je suis dès maintenant en congés et souhaite donc créer ma SASU pour exercer ma nouvelle activité. Cette création dès maintenant est-elle compatible avec le versement des ARE par le Pole Emploi en septembre? En clair y a t’il un risque à créer sa SASU avant d’être chômeur ?

Bonjour,

En principe, pour bénéficier des allocations chômage pour la création d’une entreprise, la rupture conventionnelle doit être effective. Vous devez donc avoir rompu le contrat de travail avant de pouvoir bénéficier de l’ARE. Il est donc préférable d’attendre la rupture de votre contrat de travail ou bien de négocier la date de fin de celui-ci avant de créer votre entreprise.

En espérant que cette réponse vous a été utile,

L’équipe LegalPlace

Bonjour

J’ai créé ma société SASU il y a deux ans.

Jusqu’à présent j’étais rémunérée par pôle emploi en tant que créateur d’entreprise.

je souhaiterai être salarié de cette SASU sachant que je ne touche aucun revenu en tant que présidente

Puis je faire un contrat de travail dans ce sens?

Existe t il un lien de subordination ?

Comment faire sinon

Merci d’avance pour vos réponses

Cordialement

Valérie

Bonjour,

il est tout à fait possible en tant que président de sasu de signer un contrat de travail avec la société. Pour cela, certaines conditions cumulatives doivent être respectées:

-Exercer des missions techniques distinctes de la fonction de dirigeant de SASU ;

-Recevoir une rémunération spéciale pour ces missions spécifiques ;

-Disposer d’un pouvoir de direction sur les salariés, même si cela peut s’avérer compliqué pour un associé unique.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour,

Je suis entrain de créer une SASU pour une reprise d’un Hotel/restaurant avec ma compagne.

J’aimerais savoir sil est possible d’associé ma compagne dans les statuts avec une répartition des parts sociales à 50/50

Merci d’avance

Bonjour,

Effectivement cela est possible. Cependant, dans ce cas, votre SASU se transformera en SAS. Pour accueillir un nouvel associé, vous devez procéder à l’ouverture du capital social. Une formalité au greffe sera ensuite nécessaire afin de faire appliquer le changement sur l’ extrait K-Bis de la société.

En vous souhaitant une agréable journée,

L’équipe LegalPlace

Merci pour votre réponse.

Question complémentaire : c’est obligatoirement une SAS même si ma compagne a le statut de conjoint associé et quelle est associée lors de la création de l’entreprise ?

bien cordialement

Bonjour,

Actuellement autoentrepreneur depuis 12 ans (retouche, couture), je souhaite convertir mon statut d’entreprise en SASU (pour être salariée et ainsi augmenter ma retraite (j’ai 61 ans)). Puis-je convertir (sans nouvelle création) et puis-je garder la franchise de TVA ?

Merci d’avance.

Bonjour,

En effet, il possible de transformer une auto-entreprise en SASU, à condition de respecter les conditions propres à cette forme d’entreprise. La franchise en base de TVA est possible pour les SASU dont le chiffre d’affaire ne dépasse pas : 82 200 euros : pour les activités de ventes de marchandises à emporter ou à consommer sur place, et la fourniture de logement ; 32 900 euros pour les autres activités commerciales et non commerciales.

En vous souhaitant une agréable journée,

L’équipe LegalPlace

merci de votre réponse. Les plafonds pour la franchises de TVA n’ont t ils pas augmenté depuis quelques temps ? ou ceux que vous mentionnez sont spécifiques à la SASU ?

D’autre part, un comptable est t il obligatoire ? j’ai une licence de gestion !

Bonjour,

Je veux créer une SASU. Dois-je payer des charges sociales et des impôts à l’avance ? Ou est-ce que tout cela sera basé sur mes revenus ?

Je ne pense pas pouvoir me verser de salaire la première année. Cela pose-t-il un problème ?

Merci.

Bonjour,

Le président d’une SASU a le statut d’assimilé salarié. Il est, à ce titre, affilié au régime général de la sécurité sociale. Ainsi, la SASU ne paie des charges sociales que si elle lui a versé des salaires : pas de rémunération = pas de charges sociales. Il n’existe pas de cotisations sociales minimales en SASU.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Je vais bientôt créer mon entreprise et je bénéficie des ARE.

Je compte ne pas me verser de salaire par contre je dois payer les charges et loyer.

Comment je fais ? Je pense ne pas avoir compris , désolé c’es nouveau pour moi .

Bonjour,

Par principe, si le Président est non rémunéré, la SASU ne verse pas de charges sociales. Cependant la société reste redevable de ses charges fiscales ainsi que du loyer lors vous louez un local pour y exercer votre activité.

En vous souhaitant une agréable journée,

L’équipe LegalPlace

Bonjour,

Je suis actuellement salarié dans un organisme de contrôle règlementaire, j’y vérifie des installations électriques. En plus de ce métier, j’aimerais effectuer une autre activité qui n’a rien à voir, à savoir de l’enregistrement et du mixage de musique en studio et aussi des prestations scéniques.

Vers quelle structure ou forme juridique dois-je me tourner ?

Merci par avance,

Cordialement,

Bonjour, pour cette activité il sera préférable pour vous de vous tourner vers le statut d’auto-entrepreneur qui vous laissera une certaine liberté en tant ue seconde activité.

Je vous invite à lire nos articles au sujet de cette forme juridique.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Vous dites :

“Pour un président de SASU, la rémunération n’est pas obligatoire.”

Et

“Le président d’une SASU dispose du statut d’assimilé salarié. A ce titre, les cotisations sociales dues sont calculées sur la base de sa rémunération brute.”

Du coup, comment cela se passe-t-il si on n’a pas de rémunération pour la calcul des cotisations sociales ?

Merci.

Bonjour,

Le président de SASU non rémunéré, ne verse aucune cotisation sociale et ne bénéfice donc d’aucune couverture sociale.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour je souhaite reprendre une entreprise individuelle et la passé en SASU est-ce que c’est possible ?

Est-il possible que le président de SASU ne se verse aucune rémunération pour profiter de l’aide de ARE ??

Est-il possible de créer sa SASU sans avoir le diplôme de la profession ni le nombre d’années d’expérience ??

Cordialement

Bonjour,

Par principe, il est possible de transformer une auto-entreprise en SASU. Pour bénéficier de l’aide de l’ARE, il faut être inscrit à Pôle emploi en tant que demandeur d’emploi. Le diplôme et le niveau d’expérience professionnel exigés dépend de l’activité exercée.

En vous souhaitant une agréable journée,

L’équipe de LegalPlace

Bonjour avec le statut de SASU si je vend des vêtement en ligne est ce que j’aurais une tva a mettre sur met articles ou je peut être exonère de tva ? (Jai 16ans)

Bonjour,

Vous serez exonérée de TVA si vous optez pour le régime de la franchise.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

Après cession des parts d’un actionnaire, je deviens l’unique actionnaire de ma société et donc ma SAS est désormais une SASU. Dois-je faire une assemblée générale pour la cession des parts et aussi pour la transformation de la SAS en SASU ?

De plus, dois-je faire paraitre une annonce au JAL ?

Cordialement,

L. Trailais

Bonjour, En principe, le passage d’une SAS à une SASU ne constitue pas une transformation de société, de ce faite elle ne nécessite pas l’accomplissement de démarches spécifiques. Quant aux formalités à réaliser dans ce cadre, ces dernières dépendent de la rédaction initiale de vos statuts. Si vos statuts prévoient le passage d’une SAS à une SASU, dans ce cas il ne sera pas nécessaire de réaliser de modification statutaire. Toutefois, si vos statuts sont muets sur la question, alors une modification statutaire s’imposera afin de réorganiser le fonctionnement de la société. En espérant avoir pu répondre à vos interrogations,… Lire la suite »

Bonjour,

Actuellement je suis auto entrepreneur,

je souhaite créer une SASU en Guyane Française sans associé.

Quelles sont les conditions et le nombre de part fiscal à indiquer pour le dépôt du capital ?

Bonjour,

La création d’une SASU n’est pas conditionnée à la réunion d’un capital social minimum.

Ainsi, en fonction de l’apport effectué, l’associé choisit la valeur nominale d’une action et divise ainsi le capital en actions en conséquence.

Dans le cas d’une SASU, 100% des actions sont détenues par l’associé unique.

Si besoin n’hésitez pas à vous faire accompagner par un professionnel en la matière.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour, comment mettre en place le prélèvement à la source dans le cadre d’une rémunération hybride? (pour la part salariée donc) merci

Bonjour,

Pour obtenir des informations sur le prélèvement à la source, vous pouvez consulter le site impots.gouv.

L’équipe LegalPlace

Bonjour,

Un statut de SASU permet-il au président de SASU de cumuler des doirts au chômage ? Lui est-possible d’être salarié de l’entreprise ?

Bonjour, Le cumul des fonctions entre un mandat social et un contrat de travail n’est possible dans une SASU qu’à condition que le président ne soit pas l’associé unique de la SASU. Concernant les droits aux chômages et plus particulièrement l’allocation d’aide au retour à l’emploi (ARE), il est possible de bénéficier des allocations chômages sous certaines conditions. Si le président de la SASU perçoit une rémunération, le cumul est possible mais le montant mensuel des allocations d’aide au retour à l’emploi est réduit. En revanche, si le président de la SASU n’est pas rémunéré, le cumul intervient à hauteur… Lire la suite »

Bonjour,

Je nai pas compris la dernière partie de votre mail. Pouvez-l’illustrer par un exemple concret avec des montants svp?

bonjour

un president de sasu est il responsable du compte bancaire de la société à titre personnel ?

Bonjour,

Tout dépend de ce que vous entendez par responsable et du contenu des statuts de la SASU. Le président de la SASU est tenu des fautes commises par la société et parfois sa responsabilité personnelle pourra être engagée. Il n’est en principe pas responsable personnellement, sauf si la faute commise est détachable de ses prérogatives habituelles.

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace.