Connexion

ConnexionComment créer une SARL en 2026 ? Toutes les étapes

Dernière mise à jour le 07/07/2026

- Qu’est-ce qu’une SARL ?

- Pourquoi choisir une SARL ?

- Quels sont les inconvénients d’une SARL ?

- Quelles sont les conditions pour ouvrir une SARL ?

- Quelles étapes suivre pour créer une SARL ?

- Combien coûte la création d’une SARL ?

- Comment choisir entre une SARL de famille et une SARL classique ?

- SARL vs SAS : Quelles sont les différences ?

- Pour créer une SARL, vous devez suivre toutes les étapes de création d’une société.

- Les quatre grandes étapes de la création d’une SARL sont la rédaction des statuts, le dépôt du capital social, la publication d’un avis de création dans un support d’annonces légales et l’immatriculation en ligne sur le guichet unique de l’Inpi.

- Le coût minimum pour créer une SARL est d’environ 200 € (immatriculation, bénéficiaires effectifs et annonce légale), hors rédaction des statuts.

Vous souhaitez une créer SARL, mais vous ne savez pas par où commencer ? En effet, une fois que vous avez choisi la SARL comme statut juridique pour votre projet d’entreprise, vous devez vous procéder aux démarches de création d’entreprise, et plus précisément d’une société. Rédaction des statuts, dépôt du capital social, immatriculation de votre SARL, on vous guide pas à pas pour la création de votre SARL.

Qu’est-ce qu’une SARL ?

SARL : rappel de définition

La SARL est une forme de société qui combine la simplicité des structures entrepreneuriales avec une responsabilité limitée pour les associés.

La création d’une SARL implique au moins deux associés et pas plus de 100. Mais la législation permet également la création d’une SARL unipersonnelle (EURL).

Les associés contribuent au capital social de la société en apportant des ressources financières, des biens, ou des compétences. En retour, ils reçoivent des parts sociales qui représentent leur participation dans l’entreprise.

La particularité de la SARL réside dans la limitation de la responsabilité des associés au montant de leurs apports.

En d’autres termes, en cas de difficultés financières ou de dettes de la société, le patrimoine personnel des associés n’est généralement pas engagé au-delà de leurs apports.

SARL, SA et SELURL : quelles différences ?

La SARL et la SA sont des formes juridiques différentes. La SARL est conçue pour les petites et moyennes entreprises, avec une gestion souple et un capital minimum libre. La SA, en revanche, s’adresse aux structures plus importantes, nécessitant un capital d’au moins 37 000 € et un fonctionnement plus encadré.

La SELURL (Société d’Exercice Libéral Unipersonnelle à Responsabilité Limitée) est une forme de SARL adaptée aux professions libérales. Elle permet d’exercer son activité seul, tout en protégeant son patrimoine personnel. Ce statut combine la sécurité juridique de la société et la souplesse de gestion de l’entreprise individuelle.

Quelles sont les caractéristiques de cette société ?

La SARL présente plusieurs caractéristiques principales, détaillées dans le tableau suivant :

| Caractéristiques | Implications |

| Responsabilité limitée | Les associés ne sont responsables qu’à concurrence de leurs apports dans le capital social. Leurs biens personnels sont protégés en cas de dettes ou de difficultés financières de l’entreprise. |

| Nombre d’associés | La SARL requiert au moins deux associés, avec une limite de 100 associés maximum, ce qui peut inclure des personnes physiques ou morales. |

| Capital social | Un capital social minimum de 1€ est exigé par la loi. Les associés contribuent au capital en apportant des fonds, des biens ou des compétences. |

| Gouvernance | La SARL offre une grande flexibilité dans la gestion quotidienne. Les associés peuvent choisir de désigner un gérant unique ou multiple, associé ou non, pour assurer la direction de l’entreprise. |

| Parts sociales | Les associés détiennent des parts sociales qui divisent le capital social. Ces parts peuvent être cédées, sous réserve du respect des clauses statutaires et du droit de préemption des associés. |

| Imposition | La SARL peut opter pour l’impôt sur les sociétés (IS) ou être soumise à l’impôt sur le revenu (IR) selon les bénéfices réalisés et les choix fiscaux des associés. |

| Formalités de création | La création d’une SARL implique la rédaction des statuts, la nomination d’un gérant et les formalités sur le guichet unique de l’INPI. |

| Assemblées générales | Les associés se réunissent en assemblée générale au moins une fois par an pour comprendre des décisions importantes et valider les comptes de l’entreprise. |

Pourquoi choisir une SARL ?

Les principaux avantages d’une SARL sont :

- La protection du patrimoine personnel des associés ;

- Le montant du capital social fixé librement par les associés (minimum : 1€ symbolique) ;

- La possibilité de désigner un ou plusieurs gérants ;

- Une forme juridique encadrée par la loi, qui impose de respecter une procédure d’agrément, afin d’éviter que de nouveaux associés intègrent le capital social ;

- Des charges sociales faibles pour le(s) gérant(s) de SARL.

Quels sont les inconvénients d’une SARL ?

La SARL présente aussi des limites à connaître avant de se lancer. Son principal inconvénient est un fonctionnement rigide : contrairement à la SAS, la SARL laisse peu de liberté pour organiser la gouvernance, car le Code de commerce en fixe les règles.

Les trois principaux inconvénients de la SARL sont les suivants :

- Un cadre de fonctionnement encadré. Les règles de direction, de vote et de tenue des assemblées sont largement imposées par la loi, ce qui limite la souplesse d’organisation.

- La clause d’agrément. La cession de parts sociales à un tiers exige l’accord des associés, ce qui freine l’entrée de nouveaux investisseurs.

- Des obligations comptables et fiscales puisque la SARL doit tenir une comptabilité, déposer ses comptes annuels et réaliser ses déclarations fiscales, ce qui représente un travail de gestion régulier.

Ces contraintes restent gérables pour la plupart des projets, à condition de bien mesurer les avantages et les inconvénients de la SARL avant de choisir ce statut.

Quelles sont les conditions pour ouvrir une SARL ?

Pour créer une SARL, vous devez respecter certaines conditions.

Tout d’abord, pour la création d’une SARL, le capital minimum est de 1 euro. Le capital social peut être composé d’apport en numéraire, en nature et/ou en industrie. Les associés de SARL peuvent décider de ne pas recourir à un commissaire aux apports, lorsque les conditions suivantes sont respectées :

- La valeur de chaque apport en nature n’excède pas 30 000 € ;

- La valeur totale de l’ensemble des apports en nature est inférieure à la moitié du capital social.

De plus, pour ouvrir une SARL, le nombre d’associés doit être compris entre 2 et 100 associés. Les associés peuvent être des personnes physiques ou des personnes morales (autres sociétés, associations, etc.). Les associés peuvent être majeurs ou des mineurs représentés par leurs parents s’ils ne sont pas émancipés.

Enfin, les associés doivent déterminer le lieu du siège social de la SARL. Il s’agit de l’adresse officielle de la société à responsabilité limitée.

Quelles étapes suivre pour créer une SARL ?

La création d’une SARL en ligne impose de respecter certaines formalités administratives :

- La rédaction des statuts ;

- Le dépôt du capital social ;

- La désignation des dirigeants ;

- La publication d’un avis de constitution dans un support d’annonces légales ;

- Le dépôt du dossier d’immatriculation en ligne sur le site de l’INPI.

Étape 1 : la rédaction des statuts

Les statuts de la SARL définissent ses règles de fonctionnement, et encadrent les relations entre les associés. La moindre erreur peut conduire à modifier les statuts, et cela entraîne des frais supplémentaires. La rédaction des statuts est donc une étape de la création d’une SARL qui nécessite un soin particulier.

Les statuts doivent comporter les mentions obligatoires suivantes :

- La statut juridique de la société (SARL) ;

- La dénomination sociale ;

- L’adresse du siège social ;

- Sa durée ;

- Son objet social ;

- Le montant du capital social ;

- L’identité des associés fondateurs ;

- La répartition des parts sociales ;

- L’évaluation des apports en nature ;

- Le dépôt des fonds ;

- Les modalités de souscription des parts sociales.

Les statuts sont datés et signés par tous les associés fondateurs.

Étape 2 : la constitution et le dépôt du capital social en banque

En principe, le montant du capital social d’une SARL doit être d’au moins 1€. Toutefois, il est préférable d’effectuer des apports plus élevés, pour assurer plus de crédibilité auprès des investisseurs et des fournisseurs,et de pouvoir assumer les premières dépenses lors du lancement de l’activité.

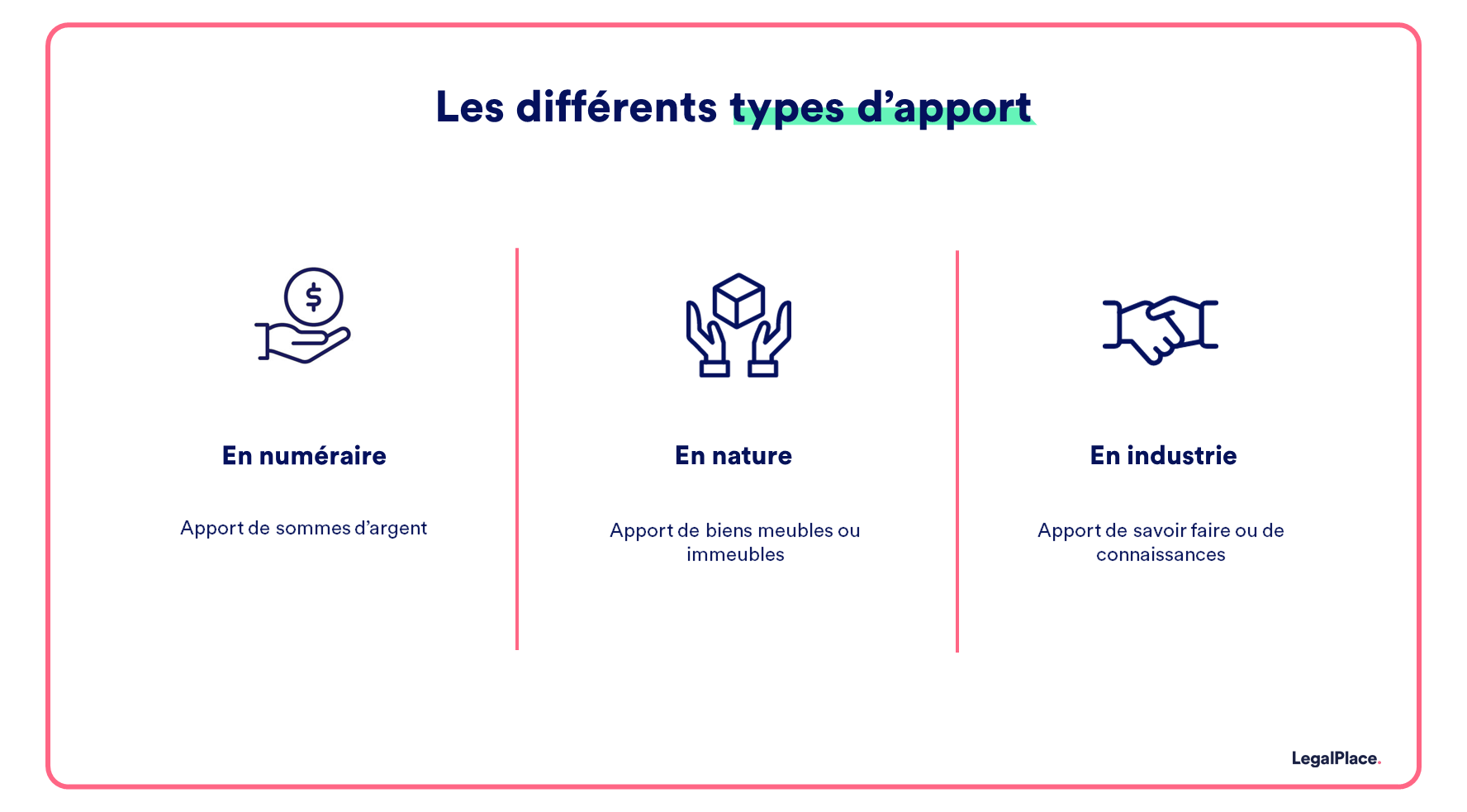

Trois types d’apports existent au sein de la SARL :

- Les apports en numéraire : sommes d’argent ;

- Les apports en nature : biens meubles ou immeubles ;

- Les apports en industrie (savoir-faire, connaissances, compétences).

Le capital social doit être déposé auprès d’une personne habilitée. Il peut s’agir d’une banque ou d’un notaire. Une fois les apports effectués, le dépositaire vous remet une attestation de dépôt du capital social. Ce document vous sera demandé pour la constitution du dossier d’immatriculation de la SARL.

Étape 3 : la désignation des dirigeants

Pour créer une SARL, il faut obligatoirement désigner un ou plusieurs gérant(s). Le gérant est obligatoirement une personne physique, associé ou non de la SARL.

Celui-ci doit être nommé :

- Soit directement dans les statuts ;

- Soit par un acte séparé.

Étape 4 : la publication d’un avis de constitution dans un support d’annonces légales

Pour informer les tiers de la constitution de la SARL, il faut publier un avis de constitution dans un support d’annonces légales, dans le département du siège social de la société.

L’annonce doit donc comporter les informations suivantes :

- Les statuts et les modalités de rédaction (acte notarié ou sous seing privé) ;

- Le nom de la société ;

- Le logo ;

- La forme juridique de la structure (SARL) ;

- Le capital ;

- L’adresse de domiciliation ;

- Les activités (objet social) ;

- La durée de vie de l’entreprise ;

- Les informations concernant les gérants (noms, prénoms et adresses) ;

- Les noms et prénoms des Commissaires aux comptes (fonctionnaire titulaire et son suppléant) ainsi que leurs adresses ;

- L’indication de greffe du tribunal précisant dans quel département la SARL sera immatriculée au RCS.

Une fois que l’annonce légale publiée, les associés reçoivent une attestation de parution. Ce document doit être précieusement conservé, car il sera demandé au moment de la constitution du dossier d’immatriculation.

Étape 5 : le dépôt du dossier d’immatriculation

Pour finir, pour créer votre SARL, vous devez déposer une demande d’immatriculation en ligne sur le guichet unique géré par l’Inpi. Vous devez compléter le formulaire de création d’entreprise. Ensuite, vous devez télécharger les pièces à fournir pour la création d’une SARL, à savoir :

- Deux exemplaires des statuts de la société signés ;

- L’attestation de dépôt des fonds ;

- L’avis de publication dans un support d’annonces légales ;

- La déclaration des bénéficiaires effectifs ;

- La certification de domiciliation de la SARL ;

- Une copie de la pièce d’identité du dirigeant, en cours de validité ;

- Une attestation de non-condamnation du dirigeant.

L’administration peut vous demander des documents justificatifs supplémentaires en fonction de votre situation spécifique.

C’est également sur le guichet unique que vous devez régler les frais administratifs de création d’une société.

A la suite de ces démarches, la SARL obtiendra un extrait Kbis, ainsi que son numéro SIRET. Elle pourra donc débuter son activité en toute légalité.

Pour compléter, voici une vidéo vous permettant de comprendre comment créer votre SARL :

Combien coûte la création d’une SARL ?

La création d’une SARL implique des frais obligatoires incompressibles. Il s’agit des frais de création d’une SARL à l’Inpi. Ensuite, des frais supplémentaires peuvent s’ajouter en fonction des options et des choix faits par les associés.

Les coûts obligatoires pour la création d’une SARL

Pour créer une SARL, il faut prévoir les frais administratifs suivants :

- Les frais d’immatriculation de la société sur le guichet unique : 33,83 € (ce montant couvre l’inscription aux registres, quelle que soit la nature commerciale de l’activité) ;

- La déclaration des bénéficiaires effectifs : 19,33 € ;

- Le coût de publication dans un support d’annonces légales : 148 € HT (ou 173 € HT si la SARL est domiciliée à Mayotte ou à la Réunion).

En 2026, le coût minimum pour créer une SARL est d’environ 200 €, hors honoraires de rédaction des statuts.

En effet, le coût final peut augmenter si les associés décident de recourir à l’assistance d’un avocat ou d’un prestataire habilité pour rédiger leurs statuts.

Les coûts variables pour la création d’une SARL

Certains frais supplémentaires peuvent venir s’ajouter, notamment des frais d’accompagnement. En effet, au moment de créer une SARL, l’entrepreneur peut être confronté à certaines difficultés, notamment la rédaction des statuts.

Il peut choisir de rédiger seul ses statuts, se faire accompagner par un professionnel du droit (avocat) ou un prestataire habilité (legaltech), pour déléguer cette tâche.

Cela va de soi que les services d’un professionnel engendrent des frais supplémentaires, mais lui permettent de bénéficier d’un gain de temps considérable.

Le coût de la prestation est de :

- En passant par une legaltech : entre 99 et 200 euros ;

- En passant par un avocat ou expert-comptable : en fonction des honoraires du professionnel.

Il y a également les frais relatifs au dépôt de marque qui sont d’environ 190 € pour effectuer un dépôt de marque sur le site de l’INPI (et 40 € supplémentaires pour chaque classe de produits ou services).

Tableau récapitulatif du coût global de création d’une SARL

| Démarches administratives | Coût |

| Rédaction des statuts | – Seul : gratuit

– Avocat ou expert-comptable : varie en fonction des honoraires – Legaltech : entre 99 et 200 € |

| Frais d’immatriculation au guichet unique | 33,83 € |

| Publication dans un support d’annonces légales | 148 € (ou 173 € si la SARL est domiciliée à Mayotte ou à la Réunion) |

| Déclaration des bénéficiaires effectifs (RBE) | 19,33 € |

Comment choisir entre une SARL de famille et une SARL classique ?

La SARL de famille permet de s’associer avec des membres de sa famille, et ainsi de profiter d’avantages fiscaux. En effet, la SARL de famille permet d’opter pour l’impôt sur le revenu, sans limitation de durée.

A l’inverse, une SARL classique est soumise, par défaut, à l’impôt sur les sociétés. Celle-ci peut opter pour l’impôt sur le revenu, mais seulement pour une durée limitée à 5 ans.

Le choix entre SARL de famille et une SARL classique dépend ainsi de vos projets professionnels.

SARL vs SAS : Quelles sont les différences ?

Le choix entre la SARL (Société à Responsabilité Limitée) et la SAS (Société par Actions Simplifiée) est une question essentielle pour tout entrepreneur. Ces deux formes juridiques présentent des différences notables en termes de gestion, de fiscalité et de flexibilité.

Régime social du dirigeant

L’un des principaux critères de distinction concerne le statut social du dirigeant.

- SARL : Le gérant majoritaire relève du régime des travailleurs non-salariés (TNS), avec des cotisations sociales plus faibles mais une protection sociale moins avantageuse. En revanche, un gérant minoritaire ou égalitaire est assimilé salarié.

- SAS : Le président de SAS est assimilé salarié, bénéficiant du régime général de la Sécurité sociale, mais avec des cotisations sociales plus élevées.

Flexibilité statutaire

- SARL : Son fonctionnement est encadré par des règles strictes du Code de commerce, offrant moins de souplesse mais plus de sécurité aux associés.

- SAS : Les statuts peuvent être rédigés avec une grande liberté, permettant une organisation sur mesure adaptée aux besoins des associés.

Fiscalité des bénéfices

- SARL : Par défaut, elle est soumise à l’Impôt sur les Sociétés (IS), mais il est possible d’opter temporairement pour l’Impôt sur le Revenu (IR) sous certaines conditions.

- SAS : Elle est également soumise à l’IS, avec une option pour l’IR possible pendant 5 ans sous conditions.

Levée de fonds et transmission

- SARL : Le capital est divisé en parts sociales, ce qui restreint la cession et rend plus difficile l’entrée de nouveaux investisseurs.

- SAS : Le capital est constitué d’actions, facilitant les transmissions et les levées de fonds.

- Créer une SARL suppose de suivre cinq étapes : rédiger les statuts, déposer le capital social, désigner le ou les gérants, publier un avis de constitution puis déposer le dossier d’immatriculation sur le guichet unique de l’Inpi. Prévoyez un budget minimum d’environ 201 € de frais obligatoires, hors rédaction des statuts, et un délai de deux à trois semaines une fois le dossier complet. Ce statut protège le patrimoine personnel des associés et offre un cadre sécurisé, au prix d’un fonctionnement plus encadré que celui de la SAS. Pour créer votre SARL sereinement, vous pouvez réaliser les démarches vous-même ou confier votre dossier à LegalPlace, qui vérifie vos informations et dépose votre demande d’immatriculation à votre place.

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 07/07/2026

FAQ

Puis-je créer une SARL seul ?

Non, une SARL doit avoir au moins deux associés. Si vous souhaitez créer une société seul, l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) est une alternative, avec un fonctionnement similaire mais adaptée à un associé unique.

Quel est l'intérêt de créer une SARL ?

Créer une SARL permet de limiter la responsabilité des associés au montant de leurs apports, offrant ainsi une protection du patrimoine personnel. Ce statut est encadré par des règles strictes, garantissant une gestion sécurisée, tout en bénéficiant d’un régime social et fiscal attractif, notamment pour les petites et moyennes entreprises.

SARL ou SAS ?

Le choix entre SARL et SAS dépend de vos besoins. La SARL offre un cadre juridique sécurisé avec des règles strictes, idéal pour les petites structures familiales. La SAS, plus flexible, facilite l’entrée d’investisseurs et la transmission des actions, ce qui la rend adaptée aux projets de croissance.

Combien de temps faut-il pour créer une SARL ?

Le délai pour créer une SARL dépend de votre facilité à rédiger les statuts, car cela peut prendre du temps. Ensuite, il faut compter en moyenne entre 15 jours et 3 semaines pour finaliser la création de votre entreprise. Pour accélérer les formalités, vous pouvez passer par un professionnel comme LegalPlace.

Combien coûte un commissaire aux apports SARL ?

En fonction de la complexité du dossier, les honoraires d’un commissaire aux apports pour une SARL sont généralement compris entre 500 et 3 000 euros.

Comment créer une EURL ?

Les étapes pour créer une EURL sont les mêmes que pour créer une SARL, à savoir : rédiger les statuts, déposer le capital social, publier un avis de création dans un journal d’annonces légales et faire une demande d’immatriculation en ligne sur le guichet unique des formalités des entreprises.

Sources de l'article

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

J’ai suivi votre guide que je trouve très bien réalisé pour la constitution d’une SARL. Sur le sujet relatif à la partie demande de maintien ARE auprès de France Travail, cet organisme me dit que la réglementation a changé, que ce n’est plus possible, que c’est 70% puis avis d’imposition année suivante.

Je ne sais pas si cela vous permettra de mettre à jour ou infirmer ces éléments.

Bien cordialement.

Bonjour,

Merci pour votre retour. En effet, depuis le 1er juillet 2023, une modification de l’article 10 du décret n°2019-797 relatif à l’assurance chômage a instauré un versement provisoire de 70 % des ARE pour les créateurs d’entreprise soumise à l’IS (comme une SARL), lorsqu’ils ne perçoivent pas de rémunération. Le reliquat est éventuellement versé après régularisation, en fonction des revenus réels déclarés (résultat ou dividendes).

Cette évolution s’applique aux créations postérieures à cette date.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je suis un salarié dans une société d’informatique. Je souhaite créer un SARL dans le domaine de commerce, avec minimum un associé, je suppose? Ce dernier est un auto-entrepreneur. Il peut être payé par notre SARL?

Je continue d’être salarié.

Est-ce qu’il y a de particulières pour la création et se gestion; par rapport à un ordinaire?

Cordialement

M. DANG

Bonjour,

Par principe, une SARL peut être constituée à partir de 2 associés (si vous êtes seul, vous pourrez dans ce cas créer une SASU). Cet associé peut être un auto-entrepreneur, et il est possible de le rémunérer en tant que salarié de la SARL.

En vous souhaitant une agréable journée,

L’équipe LegalPlace

bonjour, nous sommes un couple qui et nous souhaitons créer un blog. j’ai pu constater que la plupart des blogueurs avaient le status d’auto-entrepreneur. Etant en couple, la Sarl se présente comme un choix de marque mais semble plus complexe (surtout pour des novices et sachant que realistiquement parlant on ne genera pas d’argent les premiers mois et mettront du temps a atteindre meme la limite du status auto entrepreneur). Que conseillez vous ?

Bonjour,

La Sarl reste un très bon choix car elle présente plusieurs avantages :

– L’entreprise peut être créée avec peu de capitaux : le montant du capital social est fixé librement par les associés.

– La responsabilité des associés est limitée au montant de leur apport.

– Elle permet de faire valoir le caractère familial de l’entreprise, le cas échéant.

Ainsi, avec très peu de capitaux vous pourrez débuter votre activité.

En vous souhaitant une agréable journée,

L’équipe Legalplace

Bonjour,

Nous avons un projet de création d’une SARL de Famille avec mon fils. Je suis entrepreneur individuel depuis 25 ans et mon fils autoentrepreneur depuis plusieurs années et tous les 2 dans le vente en ligne de pièces détachées.

Je vais partir en retraite début 2023 et bénéficierai d’une retraite très petite, avec un nombre de trimestres insuffisants (manque 5).

Je souhaite bénéficier du cumul retraite pour augmenter mon pouvoir d’achat sans pour autant être perdant.

Nous souhaiterions être accompagnés par vous vous les démarches et le conseil.

Pourriez-vous entrer en contact avec moi ?

Cordialement

Bonjour,

Si vous souhaitez avoir recours aux services LegalPlace afin de créer votre SARL, rv ici

Vous pouvez également nous joindre par téléphone au : 01.86.26..99.70

En espérant que notre réponse vous sera utile.

L’équipe LegalPlace.

Bonjour, pour la creation d’un foodtruck est il plus judicieux d’opter pour le statut micro-entrepreneur la premiere annee ? merci

Bonjour,

Le choix du statut juridique dépend principalement de votre projet et de vos perspectives de développement. Si vous souhaitez créer une micro-entreprise, vous devez tenir compte du chiffre d’affaires annuel : 176 200 euros pour les activités de vente de marchandises et 72 600 euros pour les prestations de services. Pour évaluer votre chiffre d’affaires, vous devez préalablement établir un prévisionnel financier.

En espérant que cette réponse vous a été utile,

L’équipe LegalPlace

Bonjour merci pour toutes ces informations dans la modification des statuts pour un changement de siège social, doit on aussi modifier tout ce qui concerne les associés, (si entre temps il y a eu mariage pu un mineur devenu majeur…?)

Merci à vous

Bonjour,

Si ces événements affectent d’une quelconque manière la qualité des associés présents dans la société, il vous faudra effectuer des modifications allant dans ce sens.

Néanmoins, un mariage ayant eu lieu après création de la SARL ou un mineur devenu majeur n’ont en principe pas d’incidence sur la société, de ce fait, il n’est pas nécessaire d’effectuer des modifications.

En espérant avoir pu répondre à vos interrogations,

L’équipe Legalplace

Bonjour,

Afin de créer une école privée, les fondateurs peuvent décider soit de mettre en place une association loi 1901, ou une société commerciale.

Le choix de l’association présente certains avantages tels qu’un régime fiscal allégé, et la possibilité de recevoir des dons.

La forme sociale quant à elle, et notamment la SARL, permet une limitation de la responsabilité sociale des apporteurs.

Pour plus d’informations, nous vous invitons à consulter nos guides sur l’association loi 1901(https://www.legalplace.fr/guides/association-loi-1901/) et la SARL(https://www.legalplace.fr/guides/sarl-societe-a-responsabilite-limitee/)

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace