Connexion

ConnexionSASU : le guide complet et pratique 2026

Dernière mise à jour le 09/06/2026

- Qu’est-ce qu’une SASU ?

- Pourquoi choisir la SASU en 2026 ?

- Qui peut créer une SASU aujourd’hui ?

- Quel est le régime fiscal en SASU ?

- Quelles obligations comptables en SASU ?

- Quel régime social pour le dirigeant de SASU ?

- Comment créer une SASU étape par étape ?

- Combien coûte la création d’une SASU en 2026 ?

- Comment transmettre une SASU ?

- Comment fermer une SASU ?

- SASU vs. EURL : tableau comparatif ?

- La SASU est une forme juridique qui protège intégralement le patrimoine personnel de l’entrepreneur en limitant sa responsabilité financière au montant de son capital social.

- Le président de la SASU bénéficie du statut d’assimilé-salarié quand il est rémunéré, ce qui lui octroie une couverture sociale complète quasiment identique à celle des salariés du secteur privé.

- La SASU offre une liberté de gestion permettant à l’actionnaire unique de fixer lui-même les règles de fonctionnement de son entreprise.

- La fiscalité de la SASU est modulable, avec une option possible pour l’impôt sur le revenu durant les cinq premières années de vie de la société.

La SASU (Société par Actions Simplifiée Unipersonnelle) est une société commerciale qui permet de lancer seul son activité en protégeant ses biens personnels et en bénéficiant de la protection sociale des assimilés-salariés. En 2026, elle s’impose comme le statut juridique le plus protecteur pour un entrepreneur qui souhaite se lancer seul, permettant de cumuler maintien des allocations chômage et crédibilité totale auprès des partenaires commerciaux grâce à un capital social modulable

Qu’est-ce qu’une SASU ?

La SASU est une entité juridique autonome qui possède son propre nom (dénomination sociale), son propre domicile (siège social) et son propre patrimoine.

Définition de la SASU

La Société par Actions Simplifiée Unipersonnelle est une variante de la SAS qui ne comporte qu’un seul actionnaire, appelé actionnaire unique. Contrairement à l’entreprise individuelle, la SASU est une personne morale distincte de son créateur. Cette séparation juridique protège votre patrimoine personnel des dettes de l’entreprise.

Quelles sont les caractéristiques de la SASU ?

La SASU repose sur quatre piliers fondamentaux qui la distinguent des autres formes juridiques unipersonnelles, un associé unique souverain, un capital social libre, une responsabilité limitée et une direction assurée par un président.

Un actionnaire unique aux pleins pouvoirs

L’actionnaire unique de la SASU détient 100% des actions et exerce seul les pouvoirs normalement dévolus à l’assemblée générale des actionnaires dans les sociétés pluripersonnelles. Cette spécificité permet de valider des décisions stratégiques (approbation des comptes, transfert de siège) sans formalisme de convocation complexe, par simple décision unilatérale consignée dans un registre.

Un capital social librement fixé

Le capital social de la SASU, représenté par des actions, est librement fixé par les statuts sans minimum légal imposé.

En 2026, il est possible d’apporter du numéraire (argent) ou des apports en nature (matériel, brevet) au capital de la SASU, ce qui constitue le gage des créanciers et la base de calcul de la valeur de la société.

Une responsabilité limitée aux apports

La responsabilité limitée garantit que l’associé unique de la SASU ne peut être poursuivi sur ses biens personnels pour rembourser les dettes de l’entreprise au-delà du montant de son apport, sauf en cas de faute de gestion engageant sa responsabilité personnelle. Cela crée une séparation étanche, car le seul l’actif de la SASU (ses comptes bancaires, ses stocks, son matériel) peut être saisi par les partenaires ou fournisseurs en cas de litige.

Une gouvernance assurée par un président

La SASU est dirigée par un président , qui peut être l’actionnaire lui-même ou une tierce personne physique ou morale, nommée selon les modalités prévues dans les statuts.

Le président est le représentant légal de la SASU vis-à-vis des tiers (banque, impôts, clients) et assume la responsabilité civile et pénale liée à la gestion quotidienne de l’entité.

Pourquoi choisir la SASU en 2026 ?

La SASU a beaucoup d’avantages et le choix d’une telle forme est souvent dicté par une volonté de piloter sa rémunération et sa protection sociale tout en préparant une éventuelle ouverture de capital.

| Avantages de la SASU | Inconvénients de la SASU |

| Protection du patrimoine : La responsabilité de l’actionnaire est strictement limitée au montant de ses apports au capital social. | Coût des charges sociales : Les cotisations sociales représentent environ 80% du salaire net (contre 45% en EURL). |

| Sécurité sociale premium : Le président est “assimilé-salarié”, bénéficiant du régime général et d’une retraite de cadre. | Formalisme administratif : La rédaction des statuts et la tenue de la comptabilité sont plus complexes qu’en micro-entreprise. |

| Optimisation des dividendes : Les dividendes ne sont pas soumis aux cotisations sociales (uniquement à la Flat Tax de 31,4 %). | Pas d’assurance chômage : Le président ne cotise pas à France Travail et ne perçoit pas d’indemnités en cas d’arrêt d’activité. |

| Maintien de l’ARE : Possibilité de conserver 100% de ses allocations chômage en l’absence de rémunération. | Frais de création : L’immatriculation engendre des frais obligatoires (annonce légale, greffe) supérieurs à l’entreprise individuelle. |

| Crédibilité et évolution : Statut très apprécié des banques et passage facile en SAS pour accueillir des investisseurs. | Obligations comptables : Nécessité de produire un bilan, un compte de résultat et d’approuver les comptes annuellement. |

Les avantages de la SASU

Une protection sociale identique à celle des salariés

L’avantage majeur de la SASU réside dans la qualité de la protection sociale du dirigeant qui, sous le statut d’assimilé-salarié, évite les incertitudes du régime des travailleurs indépendants. Le président peut cotiser à la même caisse de retraite que les cadres du secteur privé et peut bénéficier d’une prise en charge optimale des frais de santé. Cette couverture ne s’applique que si le président perçoit une rémunération effective pour ses fonctions de direction. Notez également que, malgré ce statut, le dirigeant ne cotise pas et ne bénéficie d’aucune assurance chômage en cas d’arrêt d’activité.

Une absence de cotisations sociales sur les dividendes

La SASU ne soumet pas les dividendes aux cotisations sociales, ce qui est un avantage compétitif par rapport à l’EURL. Seuls les prélèvements sociaux sont dus au taux de 18,6 % dans le cadre du PFU (Prélèvement Forfaitaire Unique). Cette spécificité permet à l’actionnaire unique de percevoir une partie de ses revenus sous forme de dividendes en fin d’exercice sans que ces sommes ne soient ponctionnées par les charges de retraite ou de santé, optimisant ainsi son revenu net global.

Un cumul avantageux avec les allocations chômage

Le président de la SASU peut décider, par un acte officiel appelé “procès-verbal”, que son mandat social est exercé à titre gratuit. En l’absence de salaire versé par la société, France Travail considère que l’entrepreneur ne dispose pas de revenus professionnels.

Par conséquent, l’organisme maintient le versement de l’intégralité de l’Allocation de Retour à l’Emploi (ARE) chaque mois dès lors que le dirigeant remplit les conditions d’éligibilité. Cela permet de sécuriser son niveau de vie personnel tout en laissant 100% du chiffre d’affaires encaissé sur le compte bancaire de la SASU pour financer son développement futur (achat de matériel, stocks, marketing).

Les inconvénients de la SASU

La SASU présente trois inconvénients principaux à mettre en balance avec ses avantages. D’abord, la complexité administrative est plus marquée en SASU que pour une micro-entreprise ou une entreprise individuelle. La rédaction des statuts doit être précise car elle régit toute la vie de la société. Ensuite, le coût des cotisations sociales sur les salaires de SASU est le plus élevé du marché. Comptez environ 80 % de charges sur le salaire net, contre 45 % en EURL pour un gérant majoritaire TNS. Enfin, la clôture annuelle des comptes nécessite généralement l’intervention d’un expert-comptable, ce qui représente un coût de fonctionnement supplémentaire de 1 500 € à 3 000 € par an selon la complexité du dossier.

Qui peut créer une SASU aujourd’hui ?

Toute personne physique, française ou étrangère (sous réserve de titre de séjour autorisant l’entrepreneuriat), peut fonder sa SASU. Les mineurs émancipés ont également cette faculté. Une personne morale (une SAS, une SARL, ou une association) peut être l’actionnaire unique d’une SASU, ce qui en fait l’outil intéressant pour créer des filiales dédiées à des projets spécifiques.

Quel est le régime fiscal en SASU ?

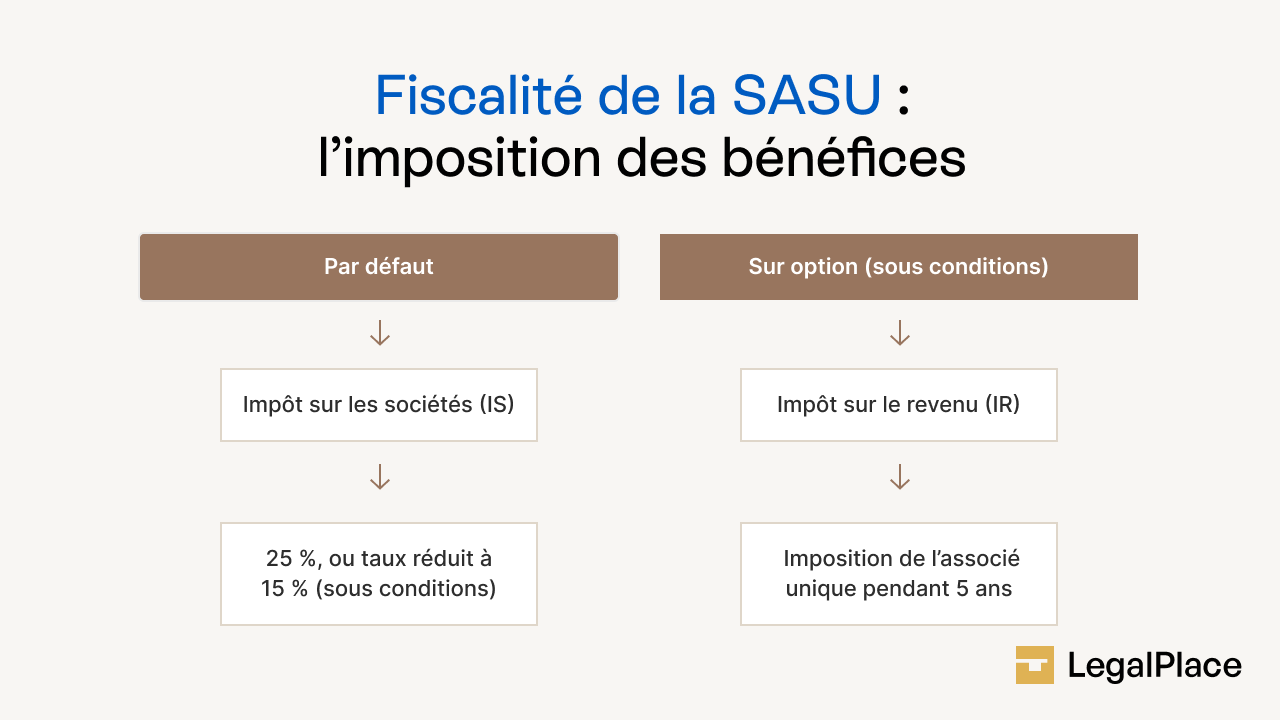

L’imposition des bénéfices de la SASU : le choix entre IS et IR

Concernant la fiscalité de la SASU, elle est par défaut soumise à l’Impôt sur les Sociétés (IS). Cela signifie que c’est la société qui paie l’impôt sur ce qu’elle gagne, et non vous personnellement.

Le fonctionnement classique de l’Impôt sur les Sociétés (IS)

En 2026, l’IS permet de bénéficier d’un taux réduit très avantageux pour les petites structures. Le calcul s’effectue sur le bénéfice net de la société (chiffre d’affaires moins les charges et salaires). Le taux réduit de 15 % s’applique sur la part de bénéfice allant jusqu’à 42 500 €, sous réserve que le capital de la SASU soit entièrement libéré et détenu à au moins 75 % par des personnes physiques. Le taux normal de 25 % s’applique sur la part des bénéfices dépassant ce seuil (article 219 I-b du Code général des impôts).

Dans le régime de l’IS, c’est la SASU elle-même qui déclare et s’acquitte de l’impôt sur ses bénéfices. L’actionnaire unique, en tant que personne physique, n’est pas imposé personnellement sur les profits réalisés par l’entreprise, il n’est taxé que sur les revenus qu’il choisit de percevoir effectivement, que ce soit sous forme de rémunération mensuelle ou de versement de dividendes.

L’option pour l’Impôt sur le Revenu (IR)

Il est possible de demander que les bénéfices de la SASU soient directement imposés dans votre déclaration de revenus personnelle.

Pour choisir l’IR, votre SASU doit remplir quatre conditions :

- La société doit avoir moins de 5 ans au moment de la demande ;

- L’activité doit être commerciale, artisanale, libérale ou agricole ;

- Le chiffre d’affaires annuel (ou le total du bilan) doit être inférieur à 10 millions d’euros;

- L’entreprise doit employer moins de 50 salariés ;

L’imposition des dividendes en SASU

Si votre SASU est soumise à l’IS et dégage des bénéfices, vous pouvez choisir de vous distribuer une partie sous forme de dividendes. Les dividendes sont soumis au Prélèvement Forfaitaire Unique (PFU) au taux global de 31,4 %, composé de 12,8 % d’impôt sur le revenu et de 18,6 % de prélèvements sociaux (article 200 A du Code général des impôts).

Si votre foyer fiscal est peu imposé, vous pouvez renoncer au taux fixe de 31,4 % et choisir d’intégrer vos dividendes à votre barème progressif de l’impôt sur le revenu. Dans ce cas, vous bénéficiez d’un abattement de 40% sur la base taxable mais les prélèvements sociaux de 18,6 % s’appliquent toujours sur le du montant distribué.

La SASU et la TVA

La SASU ne facture pas de TVA si elle reste sous les seuils de la franchise en base. En 2026, ces seuils sont les suivants :

| Type d’activité en SASU | Seuil de base (N-1) | Seuil de tolérance (Année en cours) |

| Vente de biens et hébergement | 85 000 € | 93 500 € |

| Prestations de services (classiques) | 37 500 € | 41 250 € |

Dès que la SASU dépasse les seuils de franchise en base de TVA, elle bascule automatiquement dans le régime réel de TVA le mois suivant le dépassement. La société devra appliquer les taux de TVA en vigueur (généralement 20%) mais peut, en contrepartie, récupérer la TVA payée sur tous ses achats professionnels.

Autres taxes : la CET et les taxes locales

En tant que société commerciale, la SASU s’acquitte également de la Contribution Économique Territoriale (CET), qui regroupe la CFE (Cotisation Foncière des Entreprises) et la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises). Le montant de la CFE dépend de la surface de vos locaux ou de votre adresse de domiciliation, ainsi que de la commune d’implantation.

Quelles obligations comptables en SASU ?

Concernant la comptabilité de la SASU, il faut une transparence financière totale. Le président doit tenir une comptabilité d’engagement, ce qui implique d’enregistrer les factures dès leur émission ou réception, et non simplement au moment du paiement.

À la fin de chaque exercice social, le président de la SASU doit produire trois documents comptables obligatoires. Le bilan offre une image du patrimoine de la SASU à un instant T. Le compte de résultat synthétise les produits et charges de l’exercice. L’annexe comptable détaille et explique les chiffres présentés dans les deux documents précédents. Ces comptes annuels doivent être approuvés par l’associé unique dans les 6 mois suivant la clôture de l’exercice, puis déposés au greffe du tribunal de commerce dans le mois suivant cette approbation.

Le président de la SASU rémunéré au titre de son mandat social bénéficie du statut d’assimilé-salarié (article L. 311-3, 23° du Code de la sécurité sociale). Concrètement, cela signifie :

- Une affiliation au régime général de la Sécurité sociale (CPAM) ;

- Une protection identique aux salariés pour les accidents du travail et les maladies professionnelles ;

- Une retraite complémentaire gérée par l’Agirc-Arrco (comme les cadres) ;

- L’absence totale de cotisations sociales si aucune rémunération n’est versée (contrairement à l’EURL où un forfait minimal est dû).

Comment créer une SASU étape par étape ?

Pour créer une SASU il faut suivre 5 étapes :

- Rédaction des statuts ;

- Dépôt du capital ;

- Signature des statuts ;

- Annonce Légale ;

- Dépôt au Guichet Unique.

La rédaction des statuts de la SASU

La rédaction des statuts de la SASU constitue l’acte fondateur qui définit l’identité juridique et les règles de fonctionnement de l’entreprise. Les statuts de la SASU doivent préciser:

- La dénomination sociale de la SASU ;

- L’objet social (la nature de l’activité) ;

- L’adresse du siège social ;

- Le montant du capital ;

- La forme sociale ;

- La durée de la SASU.

La souplesse de la SASU permet d’insérer dans les statuts de la SASU des clauses personnalisées, par exemple pour prévoir les modalités de transmission des actions ou les conditions de nomination du président, offrant ainsi un cadre sur mesure à l’actionnaire unique.

Le dépôt du capital social sur un compte bloqué

Le dépôt du capital social de la SASU est une étape obligatoire qui consiste à transférer les fonds d’apport sur un compte bancaire professionnel bloqué au nom de la SASU en formation. Au moins 50 % du capital en numéraire doit être libéré à la création de la SASU, le solde devant être versé dans les 5 ans suivant l’immatriculation. Les apports en nature, eux, doivent être intégralement libérés dès la constitution. En échange du dépôt des apports en numéraire virement, l’établissement bancaire ou le notaire délivre une attestation de dépôt de capital, document nécessaire pour prouver la réalité des apports lors de l’immatriculation. Ces fonds sont libérés et deviennent utilisables par la société dès que le président présente l’extrait Kbis prouvant l’immatriculation définitive de l’entreprise.

La signature officielle des statuts par l’actionnaire unique

La signature des statuts de la SASU intervient une fois que l’attestation de dépôt des fonds a été récupérée, actant ainsi l’engagement définitif de l’actionnaire unique.

Cette signature peut être manuscrite ou, électronique via un procédé certifié garantissant l’intégrité du document.

Une fois signés, les statuts acquièrent une valeur juridique et deviennent le règlement interne de la SASU, régissant les rapports entre l’actionnaire, la société et les tiers.

La publication d’un avis de constitution au journal d’annonces légales

La publication d’une annonce légale est une formalité de publicité obligatoire visant à informer le public et les tiers de la création de la SASU.

Cette annonce doit être insérée dans un support habilité (SHAL) du département où se situe le siège social et doit mentionner les informations clés comme le capital, l’objet social et l’identité du président.

Cette étape génère une attestation de parution qui est une pièce justificative pour le dossier d’immatriculation, garantissant la transparence de la vie économique.

Le dépôt du dossier d’immatriculation au Guichet Unique

Le dépôt final du dossier de création de la SASU sur le portail du Guichet unique de l’INPI déclenche la demande d’immatriculation de la SASU au RNE. Après validation par le greffe du tribunal de commerce, l’immatriculation au RCS confère à la SASU sa personnalité morale

Pour immatriculer la SASU, le président doit télétransmettre l’ensemble des pièces justificatives numérisées, notamment les statuts signés, l’attestation de dépôt des fonds et l’attestation d’annonce légale sur le guichet unique de l’INPI. Après vérification par le greffe du tribunal de commerce, la société est inscrite au Registre du Commerce et des Sociétés (RCS) et au RNE, ce qui déclenche l’envoi de l’extrait Kbis.

Les documents pour créer une SASU

Pour créer votre SASU il faudra réunir plusieurs documents pour la procédure sur le Guichet Unique :

- Les statuts paraphés et signés par l’actionnaire unique ;

- L’attestation de dépôt des fonds de moins de 6 mois ;

- L’attestation de parution de l’annonce légale ;

- Un justificatif de domicile du siège social (bail commercial, contrat de domiciliation ou attestation d’hébergement) ;

- Une pièce d’identité en cours de validité du président ;

- Une déclaration sur l’honneur de non-condamnation et de filiation du président.

Combien coûte la création d’une SASU en 2026 ?

Créer une SASU à un coût. Vous devez prévoir un budget moyen compris entre 200 € (si vous faites tout seul) et 850 € (si vous vous faites accompagner par un expert). Ce montant n’inclut pas votre capital social, qui est une somme déposée sur le compte de l’entreprise et non une dépense perdue.

| Poste de dépense | Montant estimé (HT) | Nature du coût |

| Annonce légale | 142 € | Forfaitaire réglementé |

| Frais de Greffe | 33,83 € | Immatriculation au RCS |

| Bénéficiaires effectifs | 19,33 € | Registre RBE obligatoire |

| Accompagnement | 0 € (hors frais administratifs) à 500 € | Optionnel (LegalPlace, avocat etc) |

| Dépôt de capital | 1 € à 150 € | Selon les frais bancaires |

Comment transmettre une SASU ?

La transmission d’une SASU s’opère par la cession des actions détenues par l’actionnaire unique. Contrairement aux parts sociales, les actions se transmettent par un simple virement de compte à compte, formalisé par un ordre de mouvement.

Cette procédure permet de transférer la propriété de l’entreprise tout en conservant son historique, son numéro SIREN et ses contrats en cours sans interruption d’activité

Comment fermer une SASU ?

Si vous décidez d’arrêter votre activité en SASU, vous devez suivre la procédure de dissolution-liquidation, qui permet d’éteindre la personnalité juridique de l’entreprise de manière ordonnée.

La dissolution pour acter l’arrêt de la SASU

La dissolution de la SASU est l’étape juridique où l’actionnaire unique décide l’arrêt de l’activité de la SASU et nomme un liquidateur (généralement lui-même). Cette décision doit faire l’objet d’un procès-verbal et d’une publication dans un support d’annonces légales. Dès cet instant, la mention « société en liquidation » doit apparaître sur tous les documents officiels de la SASU.

La liquidation pour solder l’actif et le passif de la SASU

La liquidation de la SASU est la phase opérationnelle durant laquelle le liquidateur vend les stocks, recouvre les créances clients et paie l’intégralité des dettes sociales et fiscales.

Une fois les comptes soldés, le liquidateur établit un résultat de clôture, si un surplus d’argent subsiste après le remboursement du capital social, on parle de « boni de liquidation », lequel sera reversé à l’actionnaire unique.

La radiation pour supprimer l’existence légale de la SASU

La radiation de la SASU est l’acte final qui intervient une fois que le dossier de clôture est validé par le Guichet Unique. Cette formalité entraîne la suppression définitive de la SASU du Registre du Commerce et des Sociétés (RCS) et au RNE. L’entreprise n’a alors plus d’existence légale et l’entrepreneur est libéré de ses obligations déclaratives futures.

SASU vs. EURL : tableau comparatif ?

Les différences entre la SASU et l’EURL reposent principalement sur un arbitrage entre le coût immédiat des charges sociales et la qualité de la protection sociale souhaitée par le dirigeant.

| Critère de décision | SASU (Société par Actions) | EURL (SARL unipersonnelle) |

| Statut social du dirigeant | Assimilé-salarié (Protection premium) | Travailleur Indépendant (TNS) |

| Poids des cotisations | 80% du salaire net (Plus coûteux) | 45% du revenu net (Plus économe) |

| Régime de retraite | Cadre du secteur privé (Agirc-Arrco) | Régime des travailleurs indépendants (Urssaf) |

| Fiscalité des dividendes | PFU de 31,4 % (Sans cotisations sociales) | Soumis aux cotisations sociales (si >10% capital) |

| Souplesse de gestion | Liberté totale dans les statuts | Cadre légal rigide imposé par la loi |

| Cession de l’entreprise | Droits de 0,1% (Avantageux) | Droits de 3 % après abattement de 23 000 € |

- La SASU protège votre patrimoine personnel grâce à la responsabilité limitée au capital social et vous offre la protection sociale la plus complète du marché via le statut d’assimilé-salarié. Sa fiscalité modulable (IS par défaut avec option IR pendant 5 ans) et la taxation fixe des dividendes au PFU de 31,4 % en font un statut particulièrement avantageux pour les entrepreneurs solo. Sa création se réalise entièrement en ligne sur le Guichet unique de l’INPI pour un budget moyen de 250 € à 850 € en 2026.

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 09/06/2026

FAQ

Peut-on transformer une SASU en SAS facilement ?

Le passage d’une SASU à une SAS est une procédure fluide car il s’agit de la même forme juridique. Il suffit de céder une partie des actions à un nouvel actionnaire ou de procéder à une augmentation de capital. Cette opération nécessite uniquement une mise à jour des statuts pour adapter les clauses de décisions collectives, sans qu’il soit nécessaire de créer une nouvelle société ou de payer des taxes de transformation.

Le président de SASU peut-il toucher le chômage après une fermeture ?

En 2026, le président de SASU ne bénéficie toujours pas de l’assurance chômage classique car il ne cotise pas à ce titre. Cependant, il peut prétendre à l’Allocation des Travailleurs Indépendants (ATI) sous certaines conditions strictes, notamment une durée d’activité minimale et un revenu antérieur suffisant. Pour une protection complète, de nombreux dirigeants souscrivent une assurance chômage privée dite Garantie Sociale du Chef d’entreprise.

Quel capital social minimum faut-il pour une SASU ?

La loi permet de créer une SASU avec un capital social de seulement 1 euro. Dans la pratique, un capital trop faible peut freiner l’ouverture d’un compte bancaire professionnel ou la signature de contrats avec des fournisseurs importants. Un capital compris entre 500 et 2 000 euros est généralement considéré comme un point de départ raisonnable pour un prestataire de services afin de montrer le sérieux du projet.

Comment protéger son conjoint en SASU ?

Le président de SASU peut protéger son conjoint de plusieurs manières. Il peut le nommer directeur général de la société pour qu’il bénéficie également du statut d’assimilé-salarié et d’une couverture sociale. Il est également possible de lui donner des actions (ce qui transformerait la société en SAS) ou de mettre en place des contrats de prévoyance performants financés par la société pour garantir un capital en cas de coup dur.

La domiciliation au domicile personnel est-elle limitée ?

Le président d’une SASU a le droit d’installer le siège social de sa société à son propre domicile de façon permanente, sauf si le bail ou le règlement de copropriété s’y oppose explicitement. Même en cas d’opposition, la loi française permet une domiciliation temporaire pour une durée maximale de 5 ans. Cela permet d’économiser le coût d’un local commercial au démarrage de l’activité.

Faut-il obligatoirement un expert-comptable en SASU ?

Bien que la loi n’impose pas strictement le recours à un expert-comptable pour une SASU, il peut être nécessaire. La complexité des déclarations sociales du président et la liasse fiscale annuelle exigent une expertise pointue. Un expert-comptable apporte également une garantie de conformité face à l’administration fiscale et permet souvent de réaliser des économies d’impôts grâce à des conseils stratégiques sur la gestion des charges.

Sources de l'article

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour

je suis retraité et comme j’aime l’immobilier, j’achète parfois un appartement ou autre bien que je rénove et revends.

Ceci me coute 36,20% en diverses impôts.

Est’il interessant dans mon cas de creer une SASU?

je vous remercie

Bonjour,

La SASU est soumise en principe à l’impôt sur les sociétés (art. 206 CGI) et le président relève du régime assimilé salarié pour la protection sociale (art. L311-3 Code de la sécurité sociale). Les opérations habituelles d’achat-revente immobilière peuvent relever d’une activité commerciale (art. 35 CGI). Le choix de la structure entraîne des conséquences fiscales, sociales et comptables propres.

Nous vous invitons à prendre contact avec un avocat en droit fiscal afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

je suis actuellement en autoentreprise depuis bientôt 5 ans comme tatoueur.

Pour x raison, j’aurais voulu trouver un emploi que le matin, mais cela reste impossible. J’aimerais passer en SASU pour reprendre mes droits aux cotisations sociales. Cotisation retraite, salaire, ect….. quel serait mes charges mensuelles ?

Bonjour,

À titre général, en SASU, le président relève du régime général pour sa rémunération (art. L311-3 Code de la sécurité sociale). Les charges sociales portent sur la rémunération versée. L’imposition dépend notamment de l’impôt sur les sociétés (art. 205 CGI) et des règles applicables aux dividendes (art. 109 CGI). Les modalités varient selon les choix de rémunération.

Nous vous invitons à prendre contact avec un expert-comptable afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je suis fonctionnaire et je suis détentrice d’une mini-pelle que je souhaite mettre en location. Pour cela, j’envisage de créer ma société de location. A moyen terme, je souhaite élargir mon parc de machines. Mon choix s’est porté sur la création d’une SASU. Qu’en pensez-vous ? Quel est le statut le plus adapté à ma situation ?

Merci.

Bonjour, La création d’une SASU est régie par les articles L227-1 et suivants du Code de commerce. Cette société permet l’exercice d’une activité commerciale par une personne seule et confère à son président le statut assimilé salarié lorsqu’il est rémunéré (art. L311-3, 23° CSS). Les fonctionnaires sont soumis aux règles de cumul d’activités prévues par les articles L123-1 et suivants du Code général de la fonction publique. Nous vous invitons à prendre contact avec un avocat spécialisé en droit des sociétés afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous… Lire la suite »

Bonjour,

Peut-on ouvrir un restaurant avec une SASU ?

Si oui.

Actuellement directrice générale d’une SAS (restaurant familiale) je souhaite quitté l’entreprise pour créer ma société est-ce possible de rester salarié et toucher mon salaire de directrice générale le temps de monter mon entreprise et continuer d’avoir un salaire sans être rémunéré sur ma nouvelle SASU ?

J’espère que j’ai étais claire et que vous pourrez répondre à mes questions.

Merci

Bonjour, Votre demande implique l’analyse d’une situation personnelle. Nous ne pouvons l’examiner. À titre général, une SASU peut exercer toute activité licite, notamment la restauration (art. L227-1 C. com.). L’exercice d’une activité de restauration est soumis à des obligations spécifiques, dont la déclaration préalable (art. L3332-3 CSP). Le cumul d’un mandat social ou d’un contrat de travail avec la création d’une société relève des règles du Code du travail (art. L1222-1 C. trav.) et du Code de commerce. Nous vous invitons à prendre contact avec un avocat en droit des sociétés afin d’obtenir une analyse adaptée à votre situation personnelle.… Lire la suite »

Bonjour, J’ai un CDD sénior (18mois) qui s’arrête fin octobre, mon âge légal (62 ans et 9 mois) en octobre 2026, taux plein (66 ans et 6 mois) en juin 2030. Je serai au chômage en novembre, et je souhaite créer une SASU comme Président non rémunéré si j’obtiens quelques contrats de prestations informatiques. – Continuerais-je à percevoir le chômage en tant que Président percevant uniquement des dividendes ? – La SASU est-elle soumise à l’URSSAF ? – Est-il plus intéressant de bénéficier d’aides à la création d’entreprise et la créer après être inscrit au chômage ? – LegalPlace propose-t… Lire la suite »

Bonjour, En principe, lors de la création de votre société, pour conserver l’intégralité de vos allocations chômage, vous ne devez pas vous verser de rémunération. Il est possible de cumuler dividendes et allocation chômage, toutefois, dans certains cas, France Travail peut assimiler les dividendes à des revenus susceptibles de réduire votre ARE. Dans votre situation, il est donc recommandé de vous rapprocher de France Travail pour connaître la durée de vos droits restants et bien anticiper la période de versement des dividendes. Par ailleurs, en tant que président non rémunéré, ni vous ni votre SASU n’êtes redevables de cotisations sociales… Lire la suite »

Bonjour, un président de SASU peut il avoir le statut de président NON rémunéré afin de garder le bénéfice de ses allocations chômage?

Bonjour, Un président de SASU peut tout à fait choisir de ne pas se rémunérer afin de conserver ses allocations chômage, à condition de ne pas percevoir d’autres avantages assimilés à une rémunération (dividendes, frais non justifiés, etc.) et de ne pas exercer d’activité effective susceptible d’être considérée comme une reprise d’emploi. Pôle emploi pourrait néanmoins vérifier que l’absence de rémunération est réelle et que le rôle du président ne compromet pas le maintien des droits aux allocations, en application des articles L.5421-1 et suivants du Code du travail. En espérant que notre réponse vous sera utile, nous vous souhaitons… Lire la suite »

Bonjour

J’ai actuellement une auto-entreprise. Est il possible de créer une SASU en parallèle avec des activités bien distinctes ?

Bonjour,

Oui, il est tout à fait possible de créer une SASU tout en conservant votre auto-entreprise, à condition que les deux activités soient bien distinctes. Vous devrez toutefois veiller à respecter les obligations fiscales et sociales propres à chaque structure et à ne pas mélanger les activités pour éviter tout risque de requalification par l’administration.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

Je souhaite ouvrir une SASU dont la première activité serait de proposer des formations ( à des entreprises des étudiants ..) et la seconde la création et vente de produits textiles. Est il possible de cumuler ces deux activités et quelle type de SASU puis créer ?

Cordialement

Bonjour,

Dans le cadre d’une SASU, il est possible d’accomplir plusieurs activités à la seule condition que celles-ci soit prévue dans les statuts au titre de l’objet social.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace