Connexion

ConnexionComment créer une SASU en 2026 ?

Dernière mise à jour le 08/04/2026

- La procédure pour créer une SASU en 2026 implique la rédaction des statuts, le dépôt de capital, la publication de l’annonce légale de création et le dépôt du dossier d’immatriculation au Guichet unique de l’INPI.

- Le coût pour créer une SASU est de 200 € minimum, incluant des frais légaux obligatoires.

- Plusieurs aides publiques, comme l’ACRE ou le prêt d’honneur, peuvent être mobilisées par l’entrepreneur qui souhaite créer une SASU.

- Vous pouvez déposer votre dossier vous-même sur le Guichet unique, ou passer par LegalPlace, une alternative à l’INPI qui prépare vos statuts, vérifie votre dossier et réalise son dépôt à votre place.

La création d’une SASU (Société par Actions Simplifiée Unipersonnelle) permet à un entrepreneur de lancer son activité seul tout en bénéficiant d’une responsabilité limitée, protégeant ainsi son patrimoine personnel. Elle offre également une grande souplesse de fonctionnement et un régime fiscal avantageux, notamment pour les dividendes.

Qu’est-ce qu’une SASU ?

La SASU (Société par Actions Simplifiée Unipersonnelle) est une société commerciale à actionnaire unique.

Lestatut juridique de la SASU est équivalent à la SAS (Société par Actions Simplifiée) avec un seul associé, tout comme l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) l’est pour la SARL (Société à Responsabilité Limitée).

La SASU est dirigée par un président, qui peut être soit l’actionnaire unique, soit une autre personne.

Pourquoi créer une SASU ?

Avant de créer une SASU, il est important d’en comprendre les principaux avantages.

La SASU constitue une forme juridique particulièrement adaptée si vous souhaitez entreprendre seul, notamment dans le cadre d’un projet innovant ou à fort potentiel de croissance.

Sa grande souplesse de fonctionnement permet d’organiser librement la gouvernance et d’adapter les règles aux besoins de l’activité.

La SASU peut en outre être utilisée pour exercer la plupart des activités : commerciales, artisanales, agricoles ou libérales (à l’exception de certaines professions réglementées comme les professions juridiques ou de santé).

Pourquoi créer une SASU ?

Créer une SASU permet d’entreprendre seul avec un cadre flexible et protecteur.

Les principaux avantages de la SASU sont les suivants :

- La SASU est ouverte à presque toutes les activités (commerciales, artisanales, agricoles ou libérales), sauf certaines professions libérales qui ne sont pas autorisées (notamment les professions juridiques, judiciaires et de santé) ;

- La responsabilité de l’associé est limitée à ses apports en SASU : ses biens personnels sont protégés en cas de dettes de la société ;

- Le capital social est libre en SASU : le capital minimum est de 1 euro en SASU. Il peut être fixe ou variable, divisé en actions, et constitué d’apports en numéraire ou en nature ;

- La gouvernance d’une SASU est totalement libre, c’est-à-dire que vous rédigez vos statuts comme vous le souhaitez (vous fixez vous-même votre rémunération, les règles de prise de décision et les conditions de distribution des dividendes) ;

- La transmission des actions dans une SASU est simplifiée : l’associé unique peut céder ses parts à ses héritiers ou à des tiers sans avoir à obtenir l’accord d’un autre associé.

Quelles sont les conditions pour créer une SASU ?

Les conditions pour créer une SASU portent sur cinq éléments : le nombre d’associés, le capital social, la rédaction des statuts, la désignation d’un président et la désignation d’un commissaire aux apports, le cas échéant.

Nombre d’associés

Une SASU est une SAS avec un seul actionnaire, qui peut être une personne physique ou morale.

Capital social

Le capital social minimum d’une SASU est fixé à 1 euro. Il n’y a aucune obligation de capital élevé. Il est librement fixé par les statuts par l’actionnaire unique.

Le capital de la SASU peut être composé d’apports en numéraire (argent), d’apports en nature (biens matériels, matériels, immeubles…), ou d’apports en industrie (savoir-faire ou compétences).

Statuts de la SASU

Les statuts de la SASU doivent être rédigés par écrit, et ils définissent :

- Le nom et le siège social ;

- L’objet social ;

- La durée de la société (max 99 ans) ;

- Le capital social et la répartition ;

- Les règles de fonctionnement (président, décisions, etc.).

Président de la SASU

La SASU doit avoir un président, qui peut être une personne physique ou morale.

Le président représente légalement la société vis-à-vis des tiers.

Commissaire aux apports

Un commissaire aux apports est obligatoire si la SASU reçoit des apports en nature dépassant une valeur de 30 000 € ou si la valeur totale des apports en nature dépasse la moitié du capital social.

Dans ce cas, un commissaire aux apports doit être désigné pour évaluer les apports de la SASU.

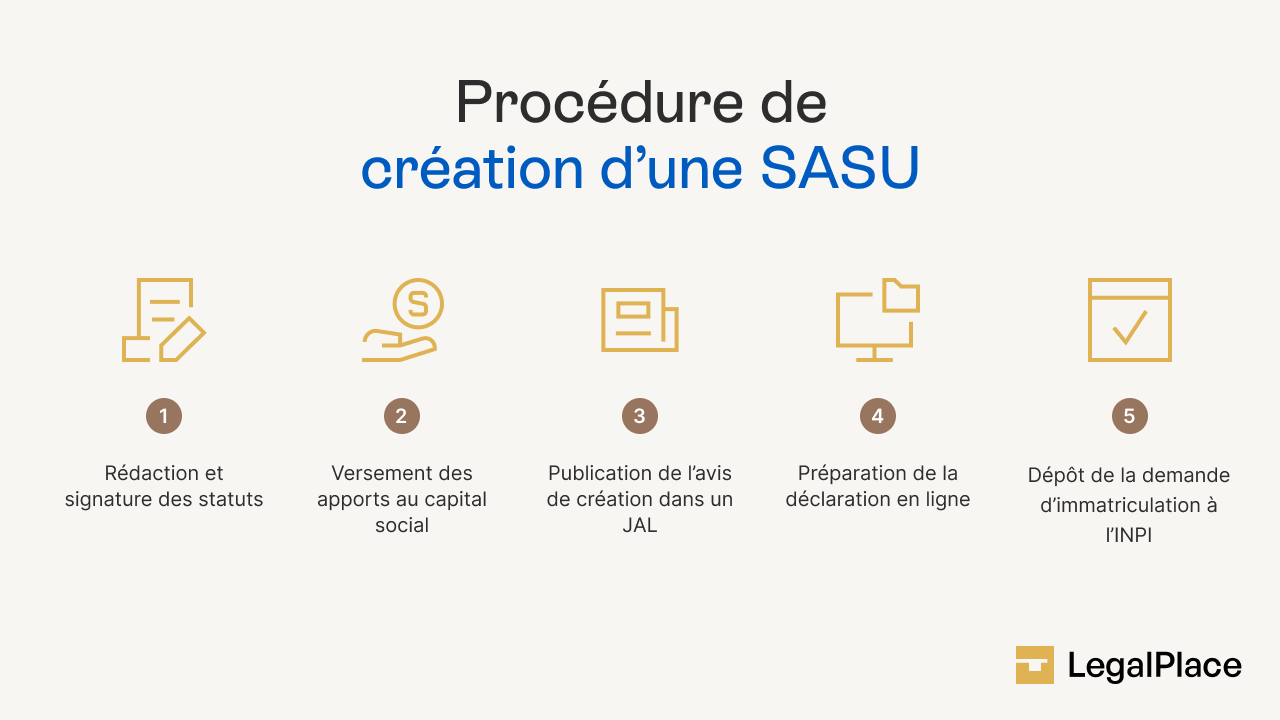

Quelles sont les étapes pour créer une SASU ?

Les étapes de création d’une SASU, sont la rédaction des statuts, le dépôt du capital social, la publication de l’annonce légale de création et le dépôt du dossier d’immatriculation au Guichet unique de l’INPI.

Découvrez notre vidéo explicative pour créer une SASU en 2026 sur les différentes étapes de création d’une SASU :

Étape 1 : Rédaction des statuts de la SASU

Pour rédiger correctement les statuts d’une SASU, vous devez obligatoirement y préciser :

- La dénomination sociale de la SASU ;

- L’objet social ;

- L’adresse du siège social ;

- Le montant du capital social ;

- La durée de la société (99 ans maximum) ;

- Le nombre d’actions et leur valeur nominale ;

- La nature des apports (numéraire, nature, industrie) et leur montant ;

- Les règles d’organisation et de fonctionnement.

Étape 2 : Constitution du capital social

Au moment de la création de la SASU, au moins 50 % des apports en numéraire du capital social doivent être libérés.

Le solde peut être versé dans un délai maximal de 5 ans à compter de l’immatriculation de la SASU.

Les apports en numéraire doivent être déposés auprès d’une personne habilitée, soit une banque, soit un notaire. Pour effectuer ce dépôt, l’associé unique doit fournir une pièce d’identité en cours de validité, le projet de statuts de la société, le formulaire de souscription des actions ou parts sociales, ainsi que tout autre document requis par l’établissement dépositaire.

Une fois le dépôt effectué, l’établissement habilité délivre une attestation de dépôt des fonds, nécessaire pour procéder à l’immatriculation de la SASU au Registre du Commerce et des Sociétés (RCS).

Étape 3 : Publication de l’annonce légale

Pour constituer une SASU, un avis de création doit être publié dans un support habilité à recevoir des annonces légales (JAL) du département du siège social de la société.

L’annonce légale de création de la SASU doit obligatoirement mentionner :

- La dénomination sociale de la SASU ;

- Sa forme juridique ;

- Le montant du capital social ;

- L’adresse du siège social ;

- L’objet social ;

- La durée de la société ;

- Le nom et l’adresse du président ;

- L’identité de l’associé unique.

Une fois l’annonce publiée, le journal délivre une attestation de parution, qui devra être jointe au dossier d’immatriculation au Registre du Commerce et des Sociétés (RCS).

Étape 4 : Constitution du dossier d’immatriculation

Le dossier d’immatriculation de la SASU doit contenir les éléments suivants :

- Les statuts de la SASU signés ;

- L’attestation de dépôt des fonds ;

- L’attestation de parution de l’annonce légale ;

- La déclaration de non-condamnation du président de SASU ;

- L’attestation de filiation du président de SASU ;

- Une pièce d’identité du président de la SASU ;

- La déclaration des bénéficiaires effectifs de la société ;

- Un justificatif de domiciliation du siège social ;

- Si l’activité est réglementée : une copie de l’autorisation d’exercice, du diplôme ou du titre requis pour cette activité ;

- Le cas échéant, un justificatif de mariage ou de Pacs si le conjoint ou partenaire de Pacs est le collaborateur de l’entreprise.

Étape 5 : Dépôt du dossier d’immatriculation en ligne sur le Guichet unique de l’INPI

Le dépôt du dossier d’immatriculation de la SASU est la dernière étape de création d’une SASU et doit être réalisé sur le Guichet unique de l’INPI.

Pour déposer ce dossier d’immatriculation de la SASU, vous devez créer un compte sur le site de l’INPI, remplir le formulaire et téléverser toutes les pièces justificatives numérisées (statuts, attestation de dépôt de capital, annonce légale, etc.).

À l’issue de son immatriculation, la SASU reçoit un extrait RNE et un extrait Kbis de la SASU pour les activités commerciales, attestant de son existence juridique.

Voici un schéma présentant la procédure à suivre pour créer une SASU :

Combien coûte la création d’une SASU ?

La création d’une SASU en 2026 coûte au minimum 200 € et peut atteindre 1000 euros en moyenne, selon que vous réalisez les démarches seul ou via un service d’accompagnement.

En effet, le coût de création d’une SASU va dépendre à la fois des frais de formalités légales obligatoires, ainsi que des frais complémentaires qui peuvent varier selon la nature de l’activité, le niveau d’accompagnement choisi ou d’autres facteurs propres à votre situation.

Les frais légaux obligatoires

Les frais légaux obligatoires en 2026 liés à la création d’une SASU sont les suivants :

| Poste de dépense | Description | Prix moyen |

|---|---|---|

| Dépôt du capital social | Argent bloqué sur un compte avant l’immatriculation. | 1 € (hors frais bancaires) |

| Commissaire aux apports (si apports en nature) | Évaluation des apports en nature. Obligatoire si la valeur d’un apport dépasse 30 000 € OU si le total des apports en nature dépasse 50% du capital social. | 800 à 2000 € |

| Annonce légale | Publication dans un journal habilité pour informer les tiers de la création de la société. | 142 € € |

| Frais de greffe (RCS) / Immatriculation | Frais d’enregistrement de la société au RCS et au RNE. | 33,83 € € |

| Déclaration des bénéficiaires effectifs | Démarche visant à identifier la ou les personnes physiques qui possèdent ou contrôlent la société (l’associé unique dans le cas d’une SASU). | 19,33 € € |

Les frais complémentaires

Les frais complémentaires pour la création d’une SASU sont variables selon votre situation et le niveau d’accompagnement choisi, peuvent inclure :

| Poste de dépense | Description | Prix moyen |

|---|---|---|

| Domiciliation du siège social | Mise à disposition d’une adresse pour le siège social (domiciliation commerciale ou bureau). | 20 à 150 € / mois |

| Compte bancaire professionnel | Frais d’ouverture et de gestion du compte bancaire dédié à la société. | 0 à 50 € / mois selon la banque |

| Assurance professionnelle | Assurance responsabilité civile professionnelle ou assurance spécifique selon l’activité. | 100 à 500 € / an |

| Rédaction des statuts | Frais pour la rédaction des statuts par un professionnel (avocat, expert-comptable, plateforme en ligne). | 200 à 1 000 € |

| Accompagnement création SASU | Assistance complète pour constituer la société, déposer les statuts et gérer l’immatriculation. | 150 à 600 € (plateforme en ligne) ou plus via un avocat |

Quelles aides pour la création d’une SASU ?

Les principales aides pour créer une SASU en 2026 sont :

- L’ACRE, qui réduit de 50 % ou 25 % vos cotisations sociales pendant les 12 premiers mois d’activité.

- L’ARCE ou l’ARE (France Travail), si vous êtes demandeur d’emploi : l’ARCE permet de recevoir 60 % de ses droits chômage restants sous forme de capital, versé en deux fois, tandis que l’ARE maintient le versement mensuel des allocations pendant le lancement de l’activité.

- Le prêt d’honneur, un prêt à taux zéro accordé par des réseaux comme Initiative France ou Réseau Entreprendre.

- Les subventions locales, selon votre région, vous pouvez prétendre à des aides à la création.

- Les garanties Bpifrance, pour accéder plus facilement à l’emprunt bancaire sans avoir à se porter caution solidaire.

- Le dispositif CAPE (Contrat d’Appui au Projet d’entreprise), qui permet de tester son activité avant de créer une SASU, avec accompagnement, moyens matériels et maintien du statut social et des aides.

- Le micro-crédit, pour les porteurs de projet qui n’ont pas accès au crédit bancaire classique.

Ces aides à la création d’une SASU peuvent être cumulables, sauf l’ARCE et l’ARE qui ne sont pas cumulables entre elles.

Créer une SASU en 2026 suit une procédure en cinq étapes obligatoires : rédaction des statuts, constitution du capital social, publication d’une annonce légale dans un support habilité, constitution du dossier d’immatriculation, puis dépôt sur le Guichet unique de l’INPI dans le mois suivant la signature des statuts. Le coût minimum est de 200 € et peut atteindre en moyenne 1000 €, selon que les démarches sont réalisées seul ou via un prestataire. Plusieurs aides peuvent alléger le coût du lancement, notamment l’ACRE, qui réduit les cotisations sociales de 50 % ou 25 % (depuis 2026) pendant les 12 premiers mois, ainsi que l’ARCE ou l’ARE pour les demandeurs d’emploi, sans oublier le prêt d’honneur et les garanties Bpifrance pour faciliter l’accès au financement.

FAQ

Quelles sont les étapes pour ouvrir une SASU ?

Les étapes pour ouvrir une SASU sont la rédaction des statuts, le dépôt du capital social, la publication de l'annonce légale de création et le dépôt du dossier d'immatriculation au Guichet unique de l'INPI.

Est-il obligatoire d'avoir un comptable pour une SASU ?

Non, la loi n'impose pas le recours à un expert-comptable pour une SASU. Toutefois, vous avez l'obligation de tenir une comptabilité régulière, d'établir des comptes annuels et de les déposer au greffe chaque année.

Quels sont les avantages et inconvénients du statut de SASU ?

La SASU offre une grande souplesse de fonctionnement, une responsabilité limitée aux apports et un régime social protecteur pour le président. Elle facilite également l’entrée de futurs associés. En revanche, elle entraîne des charges sociales plus élevées et une gestion comptable plus exigeante qu’une micro-entreprise.

Combien de temps pour créer une SASU ?

La création d’une SASU prend généralement entre quelques jours et trois semaines. Ce délai dépend notamment de la rapidité de rédaction des statuts, du dépôt du capital social et des délais de traitement du Guichet unique de l’INPI.

Quel capital minimum pour créer une SASU ?

Il n’existe aucun capital minimum légal pour créer une SASU : la société peut être constituée avec 1 € symbolique. Toutefois, il est souvent recommandé de prévoir un capital plus élevé afin de renforcer la crédibilité du projet auprès des banques et partenaires.

Peut-on se verser des dividendes en SASU ?

Le président de SASU peut percevoir des dividendes si la société réalise un bénéfice distribuable. Ces dividendes ne sont pas soumis aux cotisations sociales, mais uniquement à la fiscalité applicable aux revenus du capital.

Peut-on transformer une SASU en SAS ?

La transformation d’une SASU en SAS est simple : il suffit d’accueillir un ou plusieurs nouveaux associés et d’adapter les statuts, sans changer de forme juridique.

SASU ou micro-entreprise : que choisir ?

La micro-entreprise est adaptée aux projets simples, avec peu de charges et un chiffre d’affaires limité. La SASU convient davantage aux projets ambitieux nécessitant une meilleure protection sociale, une structure évolutive et une séparation claire entre patrimoine personnel et professionnel.

Xavier de Labarrière

Xavier de Labarrière est Expert-comptable spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Xavier a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 08/04/2026

Sources de l'article

Rédigé par

Xavier de Labarrière

Xavier de Labarrière est Expert-comptable spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Xavier a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.

Bonjour, si je crée une SASU moi même via l’INPI, est ce que je peux profiter de votre domiciliation, et la comptabilité?

cordialement.

Bonjour,

En principe, si vous créez votre SASU vous-même via le site de l’INPI, il est tout à fait possible de recourir ensuite à un service de domiciliation indépendant, ainsi qu’à un prestataire pour la comptabilité.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, peut-on utiliser vos services pour l’accompagnement de la création d’une SASU en Guyane française? Merci

Bonjour, En principe, il est tout à fait possible d’utiliser nos services pour l’accompagnement à la création d’une SASU en Guyane française. Ce territoire étant une région et un département d’outre-mer, le droit applicable y est le même qu’en métropole, notamment les dispositions du Code de commerce et du Code civil. La création d’une SASU se fait obligatoirement via le guichet unique de l’INPI depuis le 1er janvier 2023, conformément à l’article 1er de l’ordonnance n° 2021-1189 du 15 septembre 2021. L’accomplissement de toutes les formalités (rédaction des statuts, dépôt du capital, déclaration de création, immatriculation) suit donc le même… Lire la suite »

Bonjour, Je suis traiteur à domicile et je souhaite créer un statut et me déclarer. Je ne sais pas quel direction prendre entre la SASU IR et la SASU IS. Pouvez vous m’aider svp ?

Bonjour,

Le choix du régime fiscal au moment de la création d’une SASU dépend à la fois de l’ampleur du projet et de la situation de l’actionnaire unique.

Le plus judicieux serait de demander l’avis d’un expert-comptable. Vous pourrez lui exposer votre projet et votre situation afin qu’il puisse vous orienter au mieux.

En espérant que notre réponse vous sera utile.

L’équipe LegalPlace

Bonjour,

Vous trouverez toutes les réponses à vos questions dans cet article : https://www.legalplace.fr/guides/president-sas-sasu-chomage/

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace.