Connexion

ConnexionGuide pratique de l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) 2026

Dernière mise à jour le 23/06/2026

- Qu’est-ce qu’une EURL ?

- Pourquoi choisir l’EURL ?

- Qui peut créer une EURL ?

- Comment fonctionne une EURL ?

- Quel est le régime fiscal en EURL ?

- Quelles sont les obligations comptables en EURL ?

- Quel régime social pour le dirigeant de EURL ?

- Comment créer une EURL ?

- Combien coûte la création d’une EURL ?

- Comment transmettre une EURL ?

- Comment fermer une EURL ?

- EURL vs. SASU : tableau comparatif

- FAQ

- L’EURL est une SARL à associé unique qui peut être une personne physique ou une personne morale.

- La responsabilité de l’associé unique de l’EURL est limitée au montant de ses apports.

- Si vous souhaitez vous associer par la suite, vous pouvez transformer votre EURL en SARL assez facilement, sans avoir à fermer l’entreprise pour en ouvrir une autre.

- Pour créer une EURL, il faut rédiger les statuts, déposer le capital social, publier une annonce légale et faire une demande d’immatriculation en ligne sur le guichet unique. LegalPlace vous accompagne dès 0 € (hors frais administratifs obligatoires).

L’entreprise unipersonnelle à responsabilité (EURL) est une SARL unipersonnelle, c’est-à-dire à associé unique. Le fonctionnement de l’EURL est similaire à celui d’une SARL sauf que l’associé unique prend seul les décisions qui reviennent habituellement aux associés réunis en assemblée générale. Conditions, régime social et fiscal, formalités de création, coûts, voici tout ce qu’il faut savoir sur la forme juridique de l’EURL avant de se lancer.

Qu’est-ce qu’une EURL ?

EURL : définition

L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) est une société commerciale constituée par un seul associé. Elle dispose d’une personnalité morale et donc de son propre patrimoine qui est bien distinct de celui de l’entrepreneur.

En pratique lorsque vous décidez de créer une EURL, cela signifie que c’est la société qui :

- Signe les contrats ;

- Perçoit les revenus ;

- Répond seule de ses dettes professionnelles.

Quelles sont les caractéristiques de l’EURL ?

La SARL se caractérise par la présence d’un seul associé qui peut être une personne physique ou une autre personne morale (société ou association). De plus, vous pouvez créer une EURL avec un capital minimum de 1 euro.

Pourquoi choisir l’EURL ?

Concernant le statut de l’EURL, les avantages et inconvénients à connaître sont les suivants :

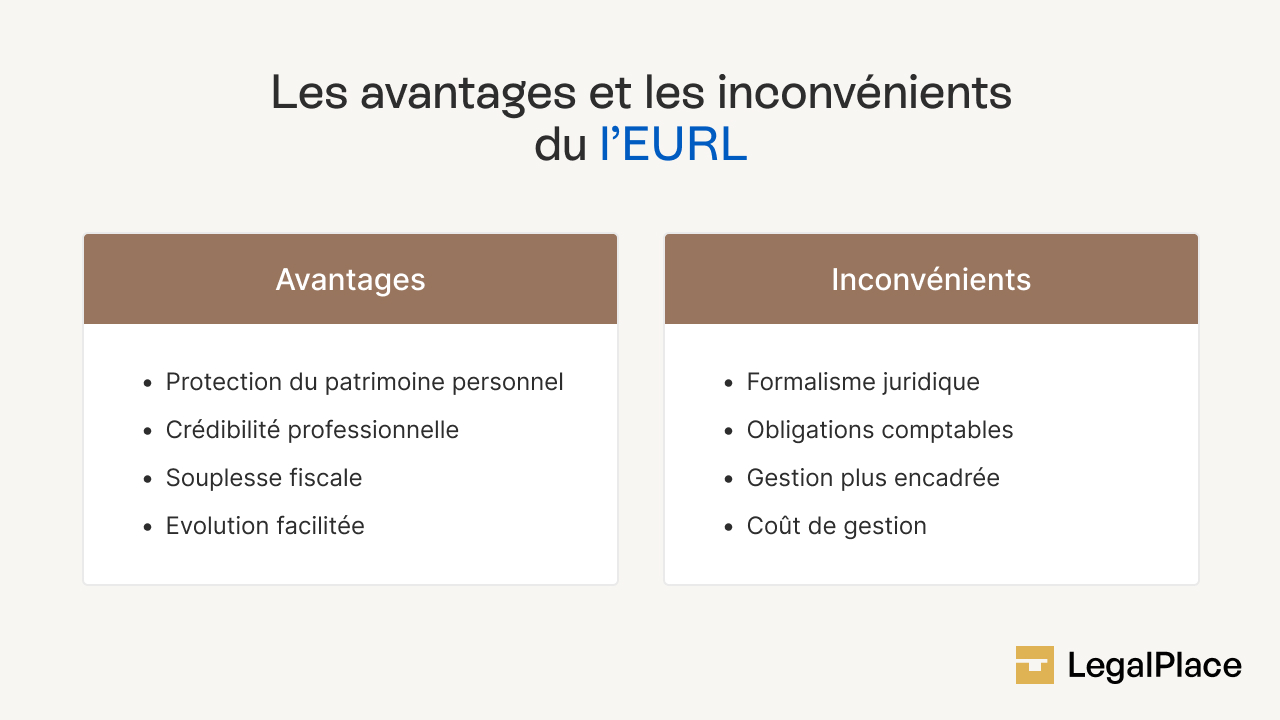

Les avantages de l’EURL

Le premier avantage de l’EURL est la protection du patrimoine personnel de l’associé unique. En effet, puisque sa responsabilité est limitée au montant de son apport, le fondateur de l’EURL sait exactement quelle part de son patrimoine personnel il engage en cas de défaillance de paiement de la société. De plus, du fait de la personnalité morale de l’EURL, la délimitation entre patrimoine personnel et patrimoine professionnel est très claire.

D’autre part, le fait de créer une société même si on est seul offre une certaine crédibilité vis-à-vis des investisseurs, notamment des banques. Ce type de statut juridique permet de démontrer un réel investissement du porteur de projet.

Autre point intéressant en EURL, vous avez le choix entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS). En fonction de votre situation personnelle, de la composition et des revenus de votre foyer fiscal, vous pouvez optimiser votre fiscalité.

Enfin, il est possible de transformer une EURL en SARL assez facilement. Dès lors que les statuts le prévoient, vous avez seulement besoin de procéder à une modification des statuts pour faire entrer un nouvel associé au capital de la société. Vous n’avez donc pas besoin de fermer l’EURL pour créer une SARL. Cela représente un gain de temps et d’argent conséquent.

Les inconvénients d’EURL

Opter pour une entreprise unipersonnelle à responsabilité limitée nécessite de créer une société. Dès lors, vous devez respecter un certain formalisme juridique. Cela est d’autant plus vrai que la loi encadre assez spécifiquement le fonctionnement de l’EURL, comme la SARL. La liberté statutaire est moins importante qu’en SASU notamment.

De même, créer une société seul implique de s’acquitter des obligations comptables. Ce qui n’est pas le cas en micro-entreprise.

Le dernier inconvénient de l’EURL concerne les coûts de création et de gestion. Certains frais administratifs sont inévitables pour créer une EURL. Vous devez également tenir compte des charges en EURL comme les impôts et taxes, les honoraires du cabinet comptable à moins que vous gériez toute la comptabilité vous-même, etc.

Qui peut créer une EURL ?

Pour créer une EURL, vous devez être majeur ou mineur émancipé. Vous devez avoir la nationalité française, être ressortissant d’un pays de l’Union Européenne ou avoir un titre de séjour en cours de validité vous permettant d’entreprendre sur le territoire français.

De plus, vous ne devez pas être frappé par une interdiction de gérer, ni faire l’objet d’une incompatibilité. Par exemple, si votre contrat de travail comporte une clause d’exclusivité, vous pouvez être empêché de créer une entreprise, ou devoir demander l’autorisation préalable de votre employeur.

Comment fonctionne une EURL ?

La gestion de l’EURL est répartie entre l’associé unique et le gérant de l’EURL. Toutefois, en pratique, ces deux rôles sont occupés par la même personne, à savoir l’associé unique.

Le rôle de l’associé unique

Vous devenez associé unique dès lors que vous effectuez un apport au capital social, en échange de parts sociales.

Cet apport peut être réalisé en argent ou sous forme de biens.

En EURL, l’associé unique détient 100 % du capital. Il concentre donc l’ensemble des pouvoirs normalement partagés entre plusieurs associés dans une SARL.

Les droits de l’associé unique

L’associé unique :

- fixe les grandes orientations de la société ;

- approuve les comptes annuels ;

- prend seul les décisions relevant de la vie sociale ;

- peut percevoir des dividendes.

Même lorsqu’il confie la gestion à un tiers, il conserve un contrôle permanent sur la société.

Les obligations de l’associé unique

En contrepartie de ses pouvoirs, l’associé unique doit :

- respecter les règles applicables aux conventions conclues entre lui et l’EURL ;

- se conformer aux obligations légales et réglementaires ;

- formaliser par écrit les décisions qu’il prend seul.

Une responsabilité en principe limitée

L’associé unique n’est responsable des dettes de l’EURL qu’à hauteur de son apport.

Cette protection constitue l’un des principaux avantages de ce statut.

Le cas particulier de l’associé unique personne morale

Lorsque l’associé unique est une personne morale, la nomination d’un gérant tiers est obligatoire. La loi interdit en effet à une personne morale d’exercer elle-même les fonctions de gérant.

Le rôle du gérant de l’EURL

La gestion quotidienne de la société est de la responsabilité du gérant de l’EURL. Il peut s’agir de l’associé unique lui-même ou d’un tiers désigné par l’associé unique. Dans tous les cas, le gérant doit être une personne physique et pas une personne morale.

Les missions et pouvoirs du gérant

Le gérant personne physique agit au nom et pour le compte de la société.

Il assure :

- La gestion courante de l’activité ;

- La mise en œuvre de la stratégie ;

- La représentation de l’EURL auprès des clients, partenaires et administrations.

Ses pouvoirs sont encadrés par l’objet social de la société et il peut accomplir tous les actes nécessaires à l’intérêt de l’entreprise.

Les obligations du gérant

Le gérant doit notamment :

- Formaliser les décisions de l’associé unique ;

- Organiser l’approbation annuelle des comptes ;

- Effectuer les formalités de publicité obligatoires ;

- Veiller au respect des statuts et de la réglementation.

En cas de manquement, sa responsabilité civile peut être engagée.

Répartition des rôles dans une EURL : tableau récapitulatif

| Acteur | Rôle principal | Responsabilité |

|---|---|---|

| Associé unique | Décisions stratégiques, approbation des comptes | Limitée aux apports (sauf exceptions) |

| Gérant | Gestion quotidienne et représentation de la société | Civile et pénale en cas de faute |

Quel est le régime fiscal en EURL ?

L’imposition des bénéfices

Au niveau de l’imposition de L’EURL, elle est soumise par défaut à l’impôt sur le revenu.

Vous pouvez toutefois opter pour l’impôt sur les sociétés.

L’impôt sur le revenu (IR)

Par principe, les bénéfices de l’EURL sont soumis à l’impôt sur le revenu (IR). Dans ce cas, le bénéfice de l’EURL est intégré à votre revenu personnel.

Ce régime convient souvent aux projets :

- En phase de démarrage ;

- Avec peu de bénéfices ;

- Sans stratégie de rémunération complexe.

L’impôt sur les sociétés (IS)

Vous pouvez opter pour un EURL à l’IS, c’est-à-dire soumise à l’impôt sur les sociétés. Dans ce cas, l’EURL est imposée sur ses résultats. Votre rémunération devient une charge déductible.

Ce régime offre :

- Une meilleure maîtrise fiscale ;

- Une capacité à lisser l’imposition ;

- Plus de souplesse dans la gestion des bénéfices.

Le taux d’imposition normal est de 25 %. Un taux réduit de 15 % s’applique pour les premiers 42 500 euros de résultat pour les petites et moyennes entreprises. Ce qui est généralement le cas des entreprises unipersonnelles à responsabilité limitée.

L’imposition des dividendes

Si vous souhaitez vous verser des dividendes en EURL, vous devez connaître les règles fiscales qui s’appliquent.

Les dividendes correspondent à la part des bénéfices que l’associé unique se verse suite à l’approbation des comptes annuels de la société. Deux modes d’imposition sont applicables :

- La flat tax (ou prélèvement forfaitaire unique) de 31,4 % pour la part des dividendes qui n’excède pas 10 % du capital social ;

- Le barème progressif de l’impôt sur le revenu auquel s’ajoutent 45 % de cotisations sociales.

Si votre EURL a un capital social de 1 000 euros et que vous souhaitez vous verser 5 000 euros de dividendes, ils seront imposés comme suit :

- Les 100 premiers euros sont imposés à 31,4 % ;

- Les 4 900 euros restants sont imposés à 12,8 % (627,20 euros) + 45 % de cotisations sociales (2 205 euros).

Donc, sur les 5 000 euros de dividendes, vous percevez réellement 2 137,80 euros.

C’est pourquoi, les entrepreneurs qui préfèrent se rémunérer en dividendes choisissent plus souvent la SASU, tandis que ceux qui souhaitent se payer tous les mois optent pour l’EURL en majorité.

EURL et TVA

En EURL, le régime de TVA dépend de votre chiffre d’affaires.

- Franchise en base de TVA : Si votre chiffre d’affaires reste inférieur à 37 500 € pour les prestations de services ou 85 000 € pour les activités de vente, vous ne facturez pas la TVA et vous ne la reversez pas.

Vous n’avez donc aucune déclaration de TVA à effectuer. - Régime réel simplifié de TVA : Ce régime s’applique lorsque vous dépassez les seuils de la franchise, sans atteindre un chiffre d’affaires élevé.

Il concerne notamment les activités de vente inférieur à 945 000 € et les prestations de services inférieur à 286 000 €.

La TVA est déclarée selon des modalités allégées. - Régime réel normal de TVA : Lorsque votre chiffre d’affaires dépasse ces seuils, vous relevez automatiquement du régime réel normal.

La TVA doit alors être déclarée et payée de façon plus fréquente.

Quelles sont les obligations comptables en EURL ?

L’EURL est soumise à des obligations comptables et fiscales encadrées par la loi. Ces obligations garantissent la transparence financière de la société et sécurisent sa gestion, mais elles nécessitent une organisation rigoureuse dès la création.

Une comptabilité complète à tenir tout au long de l’année

Contrairement à des régimes simplifiés, l’EURL doit tenir une comptabilité commerciale complète.

Cela implique notamment :

- L’enregistrement chronologique de toutes les opérations ;

- La conservation des pièces justificatives ;

- Le suivi des encaissements et des dépenses ;

- La tenue des livres comptables obligatoires.

Cette comptabilité permet de suivre la santé financière de l’entreprise et de respecter les obligations légales.

L’établissement des comptes annuels

À la clôture de chaque exercice, l’EURL doit établir des comptes annuels, comprenant :

- Un bilan comptable ;

- Un compte de résultat ;

- Une annexe comptable.

Ces documents reflètent la situation financière de la société et permettent à l’associé unique de prendre les décisions nécessaires.

Lorsque l’associé unique est également gérant, l’approbation des comptes fait l’objet d’une décision formalisée par écrit.

Le dépôt des comptes au greffe

Une fois les comptes approuvés, l’EURL doit procéder au dépôt des comptes annuels via le guichet unique dans les délais légaux.

Ce dépôt permet la transmission des comptes au registre national des entreprises (RNE).

Cette formalité :

- Rend certaines informations accessibles aux tiers ;

- Garantit la transparence de la vie sociale de l’entreprise ;

- Constitue une obligation légale incontournable.

Les déclarations fiscales obligatoires

Les obligations fiscales de l’EURL dépendent du régime d’imposition choisi (impôt sur le revenu ou impôt sur les sociétés).

Elles incluent notamment :

- La déclaration annuelle de résultats ;

- Les déclarations de TVA le cas échéant ;

- Le paiement des impôts et taxes dus.

Obligations comptables d’une EURL : tableau récapitulatif

| Obligation | Contenu | Fréquence |

|---|---|---|

| Comptabilité | Enregistrement des opérations, justificatifs | Toute l’année |

| Comptes annuels | Bilan, compte de résultat, annexe | Annuelle |

| Dépôt des comptes | Transmission au greffe | Annuelle |

| Déclarations fiscales | Résultats, TVA, taxes | Selon régime |

Le régime social du dirigeant d’EURL dépend de si le gérant est l’associé unique ou un tiers.

Le régime social du gérant associé unique d’EURL

Le gérant associé unique d’une EURL relève du régime des travailleurs non salariés (TNS). Le taux de cotisations sociales est de 45 % de votre rémunération.

Si vous ne vous rémunérez pas pour vos fonctions de dirigeant, un montant minimal de cotisations sociales s’appliquent forfaitairement. Cela permet de bénéficier d’une couverture sociale.

Ce régime social s’applique automatiquement, sans démarche particulière de votre part.

Le régime social du gérant non associé de l’EURL

Le gérant non associé de l’EURL relève du régime des assimilés salariés uniquement s’il est rémunéré pour ses fonctions de dirigeant. Sinon, il n’a pas de protection sociale. Ici, pas de cotisations sociales minimum. Et le taux de cotisations sociales est de 82 % pour les assimilés salariés. Cette charge peut sembler importante, mais ce régime social est plus protecteur que celui des TNS. Effectivement, la couverture sociale est la même que pour un salarié, sauf qu’elle ne comporte pas d’assurance chômage.

Comment créer une EURL ?

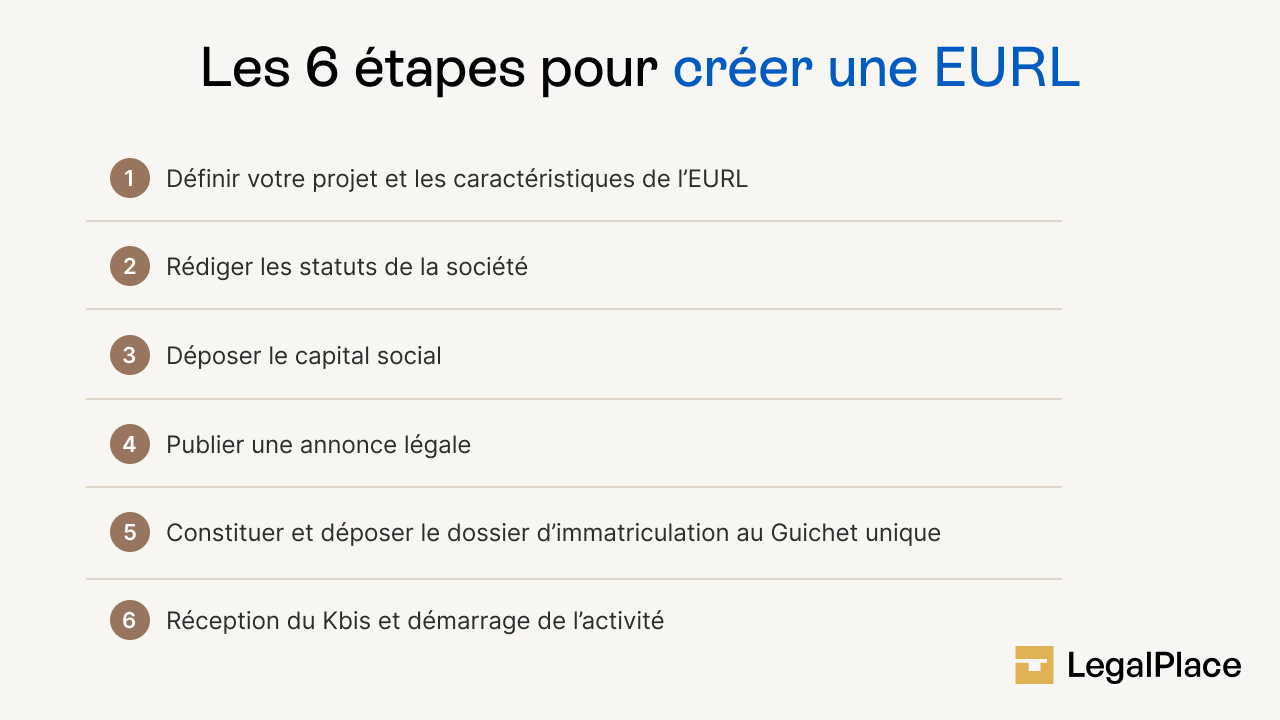

Les principales étapes pour créer une EURL sont :

Étape 1 : Définir votre projet et les caractéristiques de votre EURL

Avant toute démarche administrative, vous devez poser les bases de votre société. Ces choix structurent votre activité dès le départ.

Vous devez notamment déterminer :

- L’activité exercée ;

- La dénomination sociale ;

- L’adresse du siège social ;

- Le montant du capital social ;

- Le régime fiscal envisagé.

Étape 2 : Rédiger les statuts de l’EURL

Les statuts sont le document fondateur de votre EURL.

Ils définissent les règles de fonctionnement de la société et encadrent vos pouvoirs de gérant.

Ils doivent notamment préciser :

- l’objet social ;

- la durée de l’EURL ;

- le montant et la répartition du capital ;

- les modalités de gestion ;

- les règles de décision.

Étape 3 : Déposer le capital social

Le capital social correspond aux apports réalisés par l’associé unique. Il peut s’agir d’apports en numéraire ou en nature.

Aucun capital minimum n’est imposé par la loi. Le capital doit être déposé sur un compte bloqué ouvert au nom de la société en formation.

Étape 4 : Publier une annonce légale

La publication d’une annonce légale permet d’informer les tiers de la création de votre EURL. Cette formalité est obligatoire.

L’annonce doit contenir des informations précises comme :

- dénomination sociale ;

- forme juridique ;

- capital social ;

- siège social ;

- identité du gérant.

Étape 5 : Constituer et déposer le dossier d’immatriculation

Une fois toutes les pièces réunies, vous devez déposer votre dossier auprès du guichet unique. Ce dossier comprend notamment :

- les statuts signés ;

- l’attestation de dépôt de capital ;

- l’attestation de publication de l’annonce légale ;

- la déclaration du bénéficiaire effectif ;

- les justificatifs du gérant.

Étape 6 : Réception du Kbis et démarrage de l’activité

Une fois l’immatriculation validée, vous recevez l’extrait Kbis.

Ce document officialise la naissance juridique de votre EURL.

Vous pouvez alors :

- Facturer vos clients ;

- Ouvrir définitivement votre compte bancaire professionnel ;

- Signer des contrats au nom de la société.

Pourquoi se faire accompagner pour créer une EURL ?

Créer une EURL en ligne ou non seul est possible. Créer une EURL sans erreur, sans perte de temps et avec une vraie vision juridique, l’est beaucoup moins.

Chez LegalPlace :

- Vous êtes accompagné par de vrais experts ;

- Chaque étape est expliquée simplement ;

- Vous avancez en toute sécurité.

Vous n’êtes pas seul face à la complexité administrative. LegalPlace simplifie vos démarches et vous permet de vous concentrer sur votre activité.

Combien coûte la création d’une EURL ?

Le coût de création d’une EURL dépend principalement de votre niveau d’accompagnement et des choix que vous faites dès la création.

Pour bien comprendre, il faut distinguer le coût de création de l’EURL et le coût de gestion annuelle.

Tableau des principaux coûts d’une EURL en 2026 :

| Poste de dépense | Coût estimé |

|---|---|

| Annonce légale | 120 € à 150 € |

| Immatriculation (RCS + bénéficiaire effectif) | Environ 60 € |

| Rédaction des statuts | Gratuit à 300 € selon l’accompagnement |

| Accompagnement juridique (création) | Variable selon la solution choisie |

| Coût de création total | Environ 200 € à 500 € |

| Comptabilité annuelle | 800 € à 1 500 € |

| Frais juridiques annuels | 50 € à 150 € |

| Coût de gestion annuel | Environ 900 € à 1 700 € |

Comment transmettre une EURL ?

En tant qu’associé unique vous pouvez vendre ou céder votre EURL sans obtenir l’accord de qui que soit. C’est l’une des différences avec la SARL qui prévoit une clause d’agrément dans de nombreux cas.

Si vous décidez de transmettre toutes vos parts d’EURL à une seule personne, la forme sociale reste inchangée. Par contre, si vous transmettez vos parts à plusieurs personnes, l’EURL devient une SARL. Dans les deux cas, il est nécessaire de procéder à une modification des statuts de l’EURL pour tenir compte du changement d’associé. Pour cela, vous devez signer un acte sous seing privé ou notarié, informer les services des impôts sous 30 jours et procéder à la modification en ligne sur le Guichet unique.

Des droits d’enregistrement s’appliquent sur la transmission de parts sociales d’EURL. Ils correspondent à 3 % du prix de cession après application d’un abattement de 23 000 euros.

Comment fermer une EURL ?

Une EURL peut être modifiée ou dissoute.

Dissoudre une EURL signifie mettre fin à votre société de manière officielle et définitive. Même si votre activité est arrêtée, vous devez respecter une procédure encadrée par la loi.

Voici les étapes à suivre pour fermer une EURL :

- Vous décidez la dissolution : En tant qu’associé unique, vous prenez la décision de dissoudre votre EURL. Cette décision doit être formalisée par écrit et prévoir la désignation d’un liquidateur, qui peut être vous-même ;

- Vous publiez une annonce légale : La dissolution doit être publiée dans un journal d’annonces légales. Cette publication informe les tiers que votre société entre en phase de liquidation ;

- Vous déclarez la dissolution via le guichet unique : Vous effectuez la déclaration en ligne sur le guichet unique (INPI), en transmettant la décision de dissolution et l’attestation de publication ;

- Vous procédez à la liquidation : Vous encaissez les créances, vous réglez les dettes et vous établissez les comptes de liquidation ;

- Vous clôturez la liquidation et radiez la société : Une annonce légale de clôture est publiée, puis la clôture est déclarée via le guichet unique. Votre EURL est alors radiée du RCS.

EURL vs. SASU : tableau comparatif

| Caractéristiques | EURL | SASU |

| Nombre d’associé | 1 | 1 |

| Dirigeant | Gérant | Président |

| Capital minimum | 1 euro | 1 euro |

| Imposition des bénéfices | IR mais option possible pour l’IS | IS mais option possible pour l’IR uniquement les 5 premières années |

| Régime social de l’associé dirigeant | Travailleur non salarié (TNS) | Assimilé salarié si rémunéré pour ses fonctions |

| Droits d’enregistrement en cas de cession | 3 % du prix de cession après un abattement de 23 000 € | 0,1% du prix de cession |

- L’EURL est un statut juridique qui vous permet de créer une société, et donc une personne morale avec son propre patrimoine bien distinct du vôtre, sans avoir besoin de trouver un associé. Pour créer une SARL, il faut compter en moyenne un budget de 250 euros pour les formalités administratives obligatoires. Le gérant associé unique de l’EURL relève du régime des travailleurs non salariés (TNS) qu’il soit rémunéré ou non pour ses fonctions, avec un taux de cotisations sociales de 45 %. C’est l’une des principales différences avec la SASU.

FAQ

Peut-on se verser une rémunération tous les mois en EURL ?

Que se passe-t-il si l’EURL ne génère pas de chiffre d’affaires la première année ?

Peut-on cumuler une EURL avec un emploi salarié ?

Est-il possible de fermer une EURL rapidement si le projet ne fonctionne pas ?

Une EURL doit-elle obligatoirement avoir un compte bancaire professionnel ?

Quelle est la différence entre EURL, SASU et auto-entrepreneur ?

Peut-on transformer une EURL en SASU sans fermer la société ?

Quels sont les risques à créer une EURL sans accompagnement ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 23/06/2026

Sources de l'article

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour, j’ai crée une EURL œuvrant dans l’immobilier. Depuis 3 ans, cela périclite et depuis 8 mois, je n’ai plus de CA. Je souhaite liquider la société car je ne peux plus payer les charges ni quoique ce soit. Comment me déclarer en faillite ?

Bonjour, La cessation des paiements est caractérisée par l’impossibilité de faire face au passif exigible avec l’actif disponible (art. L631-1 C. com.). Le dirigeant doit la déclarer dans les 45 jours au greffe via le guichet unique (art. L631-4 et R631-1 C. com.). Selon la situation, il peut être ouvert un redressement ou une liquidation judiciaire (art. L640-1 C. com.). Nous vous invitons à prendre contact avec un avocat spécialisé en droit des entreprises en difficulté afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe… Lire la suite »

Bonjour, Lorsqu’une EURL ne peut plus faire face à son passif exigible avec son actif disponible, elle se trouve en état de cessation des paiements. Dans cette situation, vous devez déposer une déclaration de cessation des paiements, communément appelée « dépôt de bilan », auprès du greffe du tribunal de commerce compétent dans un délai de 45 jours. Cette démarche permet l’ouverture d’une procédure de redressement ou de liquidation judiciaire, selon la viabilité de l’entreprise. À la différence d’une dissolution-liquidation amiable, la procédure judiciaire est obligatoire si la société n’est plus en mesure d’honorer ses dettes. Nous vous invitons à… Lire la suite »

Bonjour, un gérant d’une EURL peut il déduire la loi madelin?

Bonjour,

La déduction des cotisations dites « loi Madelin » est réservée aux travailleurs non salariés relevant de l’article 154 bis du Code général des impôts. Le gérant d’une EURL est éligible à ce dispositif uniquement lorsqu’il relève du régime des travailleurs non salariés, les conditions et limites de déduction étant fixées par les textes fiscaux en vigueur.

Nous vous invitons à prendre contact avec un avocat fiscaliste afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

OSKOUR

Bonjour,

Si vous êtes en difficulté urgente (juridique ou autre), n’hésitez pas à préciser votre situation pour que nous puissions vous répondre de façon rapide, claire et adaptée. Le terme “Oskour” signale une urgence, mais il nous faut un peu plus de détails pour vous aider efficacement.

Vous pouvez nous faire part de ce qui se passe exactement : nature du problème, votre statut (particulier, pro, auto entrepreneur…), et ce que vous attendez comme solution.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Mon EURL gère 1 appartement en LMNP. Cela s’avère trop lourd pour moi. Comment sortir de l’EURL mais en gardant le LMNP pour moi meme ? Dois je vendre le LMNP avant de dissoudre ?

Merci

Bonjour,

Pour sortir de votre EURL tout en conservant l’exploitation du bien en LMNP, vous pouvez envisager plusieurs options. Une possibilité est de vendre le bien LMNP détenu par votre EURL avant de procéder à la dissolution de l’entreprise. Cela vous permettrait de transférer la propriété du bien à titre personnel.

Il est important de noter que cette opération peut avoir des implications fiscales et juridiques.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour, quelle est la différence entre en EI et une EURL ? merci

Bonjour,

Tout d’abord, sachez que depuis le 14 février 2022, il n’est plus possible de créer une EIRL.

Avant cette date, la principale différence entre ces structures résidait dans la plus grande protection du patrimoine personnel du gérant de l’EIRL et le dépôt des comptes obligatoires.

Dorénavant, le régime unique des EI est plus protecteur pour le patrimoine personnel pour l’entrepreneur.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Article intéressant !

Merci beaucoup

Bonjour,

Merci beaucoup pour ce retour positif.

En vous souhaitant une agréable journée.

L’équipe LegalPlace

Bonjour,

Vous dites:

Peut-on se rémunéré que en dividendes ?

Merci.

rémunérer*

Bonjour,

Petite question, si nous sommes dans le statut d’une EURL, nous pouvons quand même mettre en place des partenariats ?

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace