Connexion

ConnexionLa société anonyme (SA)

Dernière mise à jour le 02/04/2026

- Qu’est-ce qu’une société anonyme ?

- Pourquoi choisir la société anonyme en 2026 ?

- Qui peut créer une société anonyme ?

- Quel est le régime fiscal en société anonyme ?

- Quelles obligations comptables en société anonyme ?

- Qui dirige une société anonyme ?

- Quel régime social pour le dirigeant de SA ?

- Comment créer une société anonyme ?

- Combien coûte la création d’une société anonyme ?

- Comment transmettre une société anonyme ?

- Comment fermer une société anonyme ?

- Quelle est la différence entre une société anonyme et une SARL ?

- FAQ

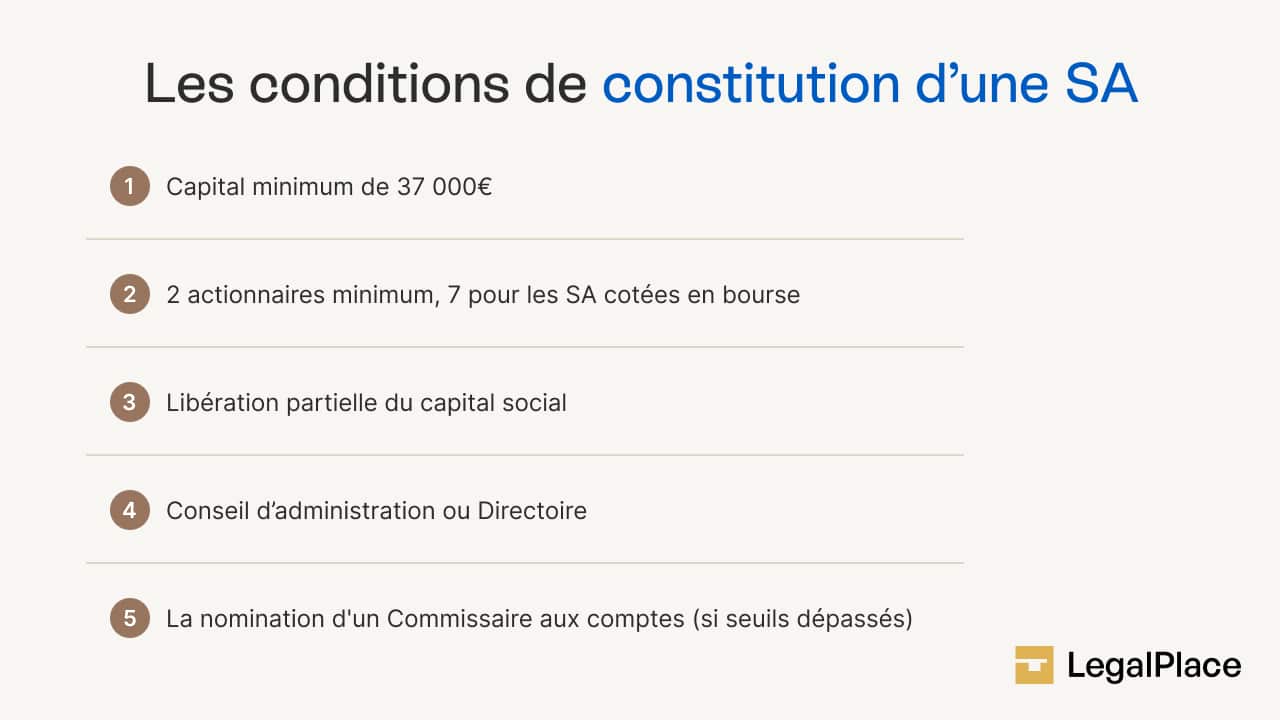

- Capital social : Un apport minimum de 37 000 € est obligatoire pour constituer une SA en 2026;

- Actionnaires : Il faut au moins 2 actionnaires pour une SA non cotée (7 pour une SA cotée) ;

- Gouvernance : La gestion est assurée par un conseil d’administration ou un directoire avec conseil de surveillance ;

- Responsabilité : Les pertes des associés sont limitées au montant de leurs apports au capital.

La société anonyme (SA) est une société de capitaux destinée aux projets d’envergure nécessitant des investissements extérieurs importants. En 2026, elle reste la structure de référence pour les entreprises souhaitant s’introduire en bourse ou rassurer des partenaires bancaires grâce à un capital social minimum de 37 000 €. La création d’une entreprise comme la SA permet d’avoir un gouvernance structurée et la responsabilité limitée des actionnaires en font un outil de développement important pour les grandes structures.

Qu’est-ce qu’une société anonyme ?

Avant de se lancer il est important de comprendre ce qu’est une SA ainsi que les principales caractéristiques de cette forme juridique.

Société anonyme : signification et définition

La SA (qui signifie société anonyme) est une société commerciale où le capital est divisé en actions.

Elle est constituée entre des associés, appelés actionnaires, qui ne supportent les pertes qu’à concurrence de leurs apports.

Contrairement à d’autres structures plus souples, la SA impose un cadre légal strict pour protéger l’épargne et les investissements. Il s’agit de la forme privilégiée par les grands groupes car elle permet de séparer distinctement la propriété du capital (les actionnaires) de la gestion opérationnelle (les dirigeants).

Quelles sont les caractéristiques de ce statut juridique ?

La SA possède plusieurs caractéristiques techniques :

| Caractéristique | Détails et obligations en 2026 |

| Nombre d’actionnaires | Minimum 2 pour les sociétés non cotées. Seuil de 7 pour une entrée en bourse. Pas de plafond maximum. |

| Capital social | Minimum 37 000 €. Apports en numéraire (argent) ou en nature (biens, brevets). Apport en industrie interdit. |

| Libération des fonds | Versement de 50% du numéraire à la création. Solde à libérer sur appel du CA dans les 5 ans. |

| Responsabilité | Limitée aux apports initiaux. Le patrimoine personnel des actionnaires est insaisissable par les créanciers sociaux. |

| Nature des titres | Actions librement négociables. Pas de parts sociales. Idéal pour l’entrée d’investisseurs tiers. |

| Commissaire aux comptes | Désignation obligatoire si dépassement des seuils de 10 000 000 € de CA ou 50 salariés. |

Pourquoi choisir la société anonyme en 2026 ?

Le choix de la SA répond souvent à une volonté de crédibilité institutionnelle ou à un besoin de financement massif.

Quels sont les avantages de cette forme juridique ?

La SA offre des leviers de développement uniques pour les entreprises en forte croissance :

- Accès aux marchés financiers : C’est l’unique forme sociale permettant une introduction en bourse (IPO). Elle facilite l’émission d’obligations et d’autres titres financiers complexes ;

- Stabilité de la gouvernance : Le fonctionnement par organes (Conseil d’administration) évite qu’une seule personne ne concentre tous les pouvoirs sans contrôle ;

- Crédibilité bancaire : Posséder un capital de 37 000 € reste un gage de sérieux nécessaire pour négocier des lignes de crédit importantes ;

- Transmission facilitée : Les actions sont négociables. La cession de titres s’opère par simple virement de compte à compte, ce qui rend l’entrée et la sortie d’investisseurs très fluide.

Les inconvénients de la société anonyme

Toutefois, la SA possède aussi quelques contraintes :

- Formalisme lourd : La tenue d’Assemblées Générales (AG) et de Conseils d’Administration (CA) répond à des règles de convocation et de quorum très précises;

- Coût de gestion : L’obligation de nommer un Commissaire aux comptes (CAC) dès le dépassement de certains seuils alourdit les frais fixes.

- Rigidité des statuts : Contrairement à la SAS, la loi encadre strictement la rédaction des statuts, laissant peu de place à la créativité contractuelle.

Tableau récapitulatif des atouts et inconvénients de la SA

| Atouts | Limites |

| Crédibilité maximale : Capital de 37 000 € rassurant pour les banques et partenaires. | Ticket d’entrée élevé : Investissement initial lourd par rapport à la SAS ou SARL (1 €). |

| Ouverture au capital : Seule structure permettant l’introduction en bourse (IPO). | Lourdeur de gestion : Formalisme strict pour les AG et les conseils d’administration. |

| Transmission peu coûteuse : Taxes de cession d’actions limitées à 0,1% du prix de vente. | Coûts fixes : Recours quasi systématique à un commissaire aux comptes (CAC). |

| Gouvernance structurée : Séparation nette entre investisseurs et gestionnaires. | Rigidité : Fonctionnement très encadré par la loi, peu de liberté dans les statuts. |

| Protection sociale : Dirigeants assimilés-salariés avec une couverture retraite optimale. | Risque de dilution : Facilité d’entrée de tiers pouvant mener à la perte de contrôle. |

Qui peut créer une société anonyme ?

En 2026, la création d’une SA est ouverte aux personnes physiques et aux personnes morales (autres sociétés).

Il n’y a pas de condition de nationalité, sauf pour certaines professions réglementées.

Les fondateurs ne doivent pas faire l’objet d’une interdiction de gérer.

Quel est le régime fiscal en société anonyme ?

La fiscalité de la SA offre quelques options stratégiques.

L’imposition des bénéfices

Par défaut, la SA est soumise à l’impôt sur les sociétés (IS). En 2026, le taux normal est de 25 % sur l’ensemble des bénéfices.

Cependant, les “petites” SA peuvent bénéficier du taux réduit de 15 % sur la part des bénéfices inférieure à 42 500 €, à condition que leur capital soit entièrement libéré et détenu à au moins 75 % par des personnes physiques.

Une option pour l’impôt sur le revenu (IR) est possible pour les SA de moins de 5 ans (pour une durée de 5 exercices maximum), sous conditions strictes de taille et d’activité.

L’imposition des dividendes

Les bénéfices distribués aux actionnaires sont soumis au Prélèvement Forfaitaire Unique (PFU) ou “Flat Tax”. En 2026, ce taux est de 31,4 %, se décomposant ainsi :

- 12,8 % au titre de l’impôt sur le revenu.

- 18,6 % au titre des prélèvements sociaux.

Société anonyme et TVA

La SA est par nature assujettie à la TVA pour ses activités commerciales.

Elle doit déclarer et reverser la TVA collectée sur ses ventes, tout en déduisant la TVA acquittée sur ses achats professionnels.

Selon son chiffre d’affaires annuel en 2026, elle relèvera soit du régime réel simplifié (déclaration annuelle), soit du régime réel normal (déclaration mensuelle).

Quelles obligations comptables en société anonyme ?

La SA est soumise à une comptabilité dite “en partie double” ou comptabilité d’engagement.

Elle doit obligatoirement tenir trois documents majeurs chaque année :

- Le bilan : Image du patrimoine de l’entreprise à une date donnée ;

- Le compte de résultat : Récapitulant les produits et les charges pour dégager le bénéfice ou la perte ;

- L’annexe : Document apportant des précisions sur les méthodes comptables utilisées.

En 2026, le dépôt des comptes sociaux au greffe du tribunal de commerce est une obligation stricte sous peine de sanctions financières.

La nomination d’un Commissaire aux comptes est obligatoire si deux des trois seuils suivants sont dépassés:

- 5 000 000 € de total bilan ;

- 10 000 000 € de CA HT ;

- 50 salariés.

Qui dirige une société anonyme ?

La direction d’une SA est plus complexe que celle d’une SARL ou d’une SAS car elle repose sur une séparation stricte entre les actionnaires et les organes de gestion. La loi propose deux modes d’organisation au choix des fondateurs : la forme moniste (classique) ou la forme dualiste (moderne).

La SA à Conseil d’administration (Système moniste)

La SA à Conseil d’administration (Système moniste) est la structure la plus répandue en France.

La direction est articulée autour de deux pôles complémentaires :

- Le Conseil d’administration (CA) : Composé de 3 à 18 membres (les administrateurs), il détermine les orientations stratégiques de l’entreprise. Il se réunit plusieurs fois par an pour valider les grandes décisions et contrôler la gestion.

- La Direction Générale : Elle assure la gestion quotidienne. Elle peut être confiée soit au Président du CA (on parle alors de PDG), soit à une autre personne physique nommée Directeur Général (DG).

La SA à Directoire et Conseil de surveillance (Système dualiste)

La SA à Directoire et Conseil de surveillance (Système dualiste) sépare radicalement les fonctions de direction et les fonctions de contrôle pour éviter les conflits d’intérêts :

- Le Directoire : Composé de 1 à 5 membres (jusqu’à 7 pour les sociétés cotées), il dirige l’entreprise et la représente vis-à-vis des tiers. Les membres du directoire sont obligatoirement des personnes physiques.

- Le Conseil de surveillance : Il a pour mission unique de contrôler la gestion du Directoire. Il ne peut effectuer aucun acte de gestion. Ses membres sont nommés par les actionnaires en assemblée générale.

Tableau des organes de direction en SA

| Organe | Rôle principal | Nombre de membres |

| Conseil d’administration | Stratégie et contrôle | 3 à 18 |

| Directeur Général | Gestion opérationnelle | 1 |

| Directoire | Direction exécutive | 1 à 5 |

| Conseil de surveillance | Contrôle du directoire | 3 à 18 |

Qu’il s’agisse du Président du Conseil d’administration ou du Directeur Général, les dirigeants de SA sont affiliés au régime des assimilés-salariés.

Ils bénéficient de la protection sociale du régime général de la Sécurité sociale, identique à celle des cadres salariés. Cela inclut la retraite de base et complémentaire, ainsi que l’assurance maladie.

Comment créer une société anonyme ?

La création d’une SA est un parcours qui nécessite de valider plusieurs étapes administratives et juridiques.

Les étapes pour créer une société anonyme

Pour ouvrir une SA il faut suivre plusieurs formalité de création de la SA :

- La rédaction des statuts : Les statuts doivent définir l’objet social, la durée de la société (souvent 99 ans) et le mode de direction (moniste ou dualiste).

- Le dépôt du capital : Les fonds correspondant aux actions numéraires doivent être déposés sur un compte bloqué.

- La nomination des premiers organes : Les premiers administrateurs et le Commissaire aux comptes doivent être désignés dès la création.

- La publication légale : Un avis de constitution doit paraître dans un support habilité à recevoir des annonces légales (SHAL).

- L’immatriculation : Le dossier est transmis via le Guichet Unique pour obtenir l’extrait Kbis.

Les documents pour créer une société anonyme

Pour finaliser votre dossier en 2026, munissez-vous de :

- L’exemplaire original des statuts paraphés et signés ;

- Le certificat du dépositaire des fonds ;

- L’attestation de parution de l’annonce légale ;

- La déclaration des bénéficiaires effectifs (RBE) ;

- Un justificatif de jouissance des locaux (bail ou attestation de domiciliation).

Combien coûte la création d’une société anonyme ?

Le budget à prévoir est plus conséquent que pour une micro-entreprise.

| Poste de dépense | Montant estimé 2026 (HT) |

| Greffe du tribunal | 33,83 € |

| Annonce légale | 399 € à 466 € |

| Bénéficiaires effectifs | 19,33 € |

Ainsi le budget total est d’environ de 400 € à 600 €.

Comment transmettre une société anonyme ?

La SA offre la transmission la plus fluide du droit des sociétés. Les actions peuvent être cédées librement entre actionnaires ou à des tiers (sauf clause d’agrément spécifique dans les statuts).

La procédure consiste à signer un ordre de mouvement de titres.

Sur le plan fiscal, les droits d’enregistrement en 2026 sont de seulement 0,1% du prix de cession. C’est un avantage financier par rapport à la SARL où ces droits s’élèvent à 3%.

Comment fermer une société anonyme ?

La fermeture d’une SA se déroule en deux phases : la dissolution, puis la liquidation.

- La dissolution de la SA : Les actionnaires votent l’arrêt de l’activité. Un liquidateur est nommé pour remplacer les dirigeants.

- La liquidation de la SA : Le liquidateur vend les actifs pour payer les dettes. S’il reste de l’argent après le remboursement du capital, on parle de “boni de liquidation”. Ce dernier est imposé au niveau des actionnaires.

Quelle est la différence entre une société anonyme et une SARL ?

Voici les principaux points de comparaison entre la SA et la SARL :

| Critère | Société Anonyme (SA) | SARL |

| Capital social | 37 000 € minimum | 1 € minimum |

| Nombre d’associés | 2 minimum (7 si cotée) | 1 à 100 maximum |

| Direction | Conseil d’administration | Gérant(s) |

| Régime social | Assimilé-salarié (Coûteux) | TNS (Économique) |

| Cession de titres | Actions (Libre et fluide) | Parts (Accord obligatoire) |

| Fiscalité cession | 0,1% de taxes | 3% (après abattement) |

| Bourse | Autorisée | Interdite |

- La SA est le statut juridique des grands projets et des entreprises cotées ;

- Elle exige un capital social de 37 000 € dont la moitié est versée à la création ;

- Sa fiscalité à l’IS et son régime social d’assimilé-salarié sont protecteurs et prévisibles.

FAQ

Peut-on créer une SA avec un seul actionnaire ?

Quel est le rôle du Conseil d'Administration (CA) ?

La nomination d'un commissaire aux comptes est-elle systématique ?

Est-il possible de modifier le capital d'une SA en cours de vie ?

Quelle est la différence entre une SA à conseil d'administration et une SA à directoire ?

Un conseil d'administration peut-il fonctionner avec seulement 6 membres alors que les statuts en prévoient 9 ?

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 02/04/2026

Sources de l'article

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

comment se manifeste la séparation du pouvoir dans une société anonyme?

Bonjour, En principe, la séparation des pouvoirs dans une société anonyme (SA) est organisée par le Code de commerce. L’assemblée générale des actionnaires exerce le pouvoir de décision sur les grandes orientations (articles L.225-96 et suivants). La direction est assurée soit par un conseil d’administration avec un directeur général (articles L.225-51-1 et L.225-56), soit par un directoire sous le contrôle d’un conseil de surveillance (articles L.225-57 et suivants). Le commissaire aux comptes assure un contrôle externe de la régularité et de la sincérité des comptes (article L.823-9). En espérant que notre réponse vous sera utile, nous vous souhaitons une belle… Lire la suite »

merci pour la réponse et quelles sont aussi les modalités d’exercice du pouvoir dans la société anonyme ?

Bonjour, votre article est très intéressant.

J’aurais cependant une question concernant l’actionnaire unique :

Une SA est légalement composé au minimum de 2 associés si l’on se fie au site du gouvernement, quid de l’actionnaire unique mentionné dans la structure de la gouvernance de la SA ? Est-ce donc légal en France ? Si oui, pouvez-vous me donner la source d’une telle autorisation ? Je ne l’ai trouvée que pour la Belgique et le Luxembourg

Je vous remercie par avance,

Respectueusement,

Aby

Bonjour,

Il n’est pas interdit d’inclure une clause dans les statuts d’une société anonyme (SA) interdisant l’entrée en bourse. Les statuts d’une société définissent les règles de fonctionnement de celle-ci, et ils peuvent être adaptés en fonction des besoins et des préférences des actionnaires et des dirigeants de l’entreprise.

Toutefois, il est important de noter que l’interdiction d’entrer en bourse peut avoir des implications sur la liquidité des actions de la société et sur sa capacité à lever des fonds sur les marchés financiers.

En espérant que vous passez une agréable journée,

L’équipe LegalPlace.

bonjour, vos explications sont précises et concises, c’est génial.

j’aimerai savoir comment s’organise la gouvernance des sociétés anonymes faisant appel public à l’épargne?

Bonjour, La gouvernance des sociétés anonymes faisant appel public à l’épargne repose sur un conseil d’administration élu par les actionnaires lors de l’assemblée générale. Ce conseil prend les décisions stratégiques et nomme les dirigeants. L’assemblée générale des actionnaires est l’organe souverain de la société et prend des décisions importantes telles que l’approbation des comptes annuels et la nomination des administrateurs. La conformité réglementaire et la transparence financière sont essentielles, et certaines sociétés peuvent avoir des comités spécialisés pour superviser des aspects spécifiques de la gouvernance. En espérant avoir su répondre à vos interrogations, nous vous souhaitons bon courage dans vos… Lire la suite »

bonjour quelle est la différence entre une SA avec offre au public et une SA sans offre au public?

Bonjour, Une SA avec offre au public est autorisée à émettre des actions qui peuvent être achetées et vendues par le grand public sur une bourse de valeurs. Cela signifie que n’importe qui peut acheter des actions de la société et devenir actionnaire, à condition de respecter les exigences d’achat d’actions sur la bourse de valeurs. En revanche, une SA sans offre au public ne peut émettre des actions qu’à un nombre limité d’investisseurs restreints, tels que des employés, des membres de la famille et des investisseurs institutionnels. Les actions ne peuvent pas être négociées sur une bourse de valeurs,… Lire la suite »