Connexion

ConnexionDevenir micro-entrepreneur en 2026

Dernière mise à jour le 09/02/2026

Le statut micro-entrepreneur, ou auto-entrepreneur est parfait pour se lancer dans l’entreprenariat avec le minimum de formalités administratives et comptables.

Conçu pour faciliter le quotidien des entrepreneurs individuels, le statut micro-entrepreneur permet de lancer et gérer une activité commerciale, artisanale ou libérale en toute simplicité.

Voici tout ce qu’il faut savoir sur ce statut en 2026.

Ce qu’il faut retenir :

- Accessibilité : création 100% en ligne via le Guichet unique (INPI).

- Fiscalité : franchise de TVA (sous plafonds) et option possible pour le versement libératoire.

- Social : cotisations proportionnelles au chiffre d’affaires (si 0 € de CA = 0 € de charges).

- Patrimoine : protection automatique des biens personnels (loi du 15 mai 2022).

- Limites : plafonds de chiffre d’affaires à ne pas dépasser pour conserver le régime.

Qu’est-ce qu’un micro-entrepreneur ?

Lorsque l’on souhaite lancer une activité en solo, créer une micro-entreprise constitue une solution tout à fait adaptée.

Un micro-entrepreneur, ou auto-entrepreneur, bénéficie du régime du même nom qui offre des formalités de création d’entreprise allégées.

Ce régime offre également un mode de calcul et de paiement simplifié des cotisations sociales et de l’impôt sur le revenu. Il s’applique aux entrepreneurs individuels qui en font la demande, sous certaines conditions.

En optant pour le régime de la micro-entreprise, vous créez une entreprise individuelle bénéficiant d’un cadre simplifié, tant que votre chiffre d’affaires reste en dessous des seuils légaux.

L’entreprise individuelle n’a pas de personnalité juridique distincte : elle est juridiquement confondue avec l’entrepreneur. Cela implique qu’un même individu ne peut détenir qu’une seule entreprise individuelle à la fois.

Ce statut permet d’exercer une activité commerciale, artisanale ou libérale, avec un régime adapté aux entrepreneurs souhaitant démarrer simplement et rapidement.

Quelles sont les obligations d’un micro-entrepreneur ?

Malgré le fait que le régime de la micro-entreprise soit soumise à un régime simplifié, certaines règles doivent être respectées :

Déclaration du chiffre d’affaires (Urssaf)

La déclaration de votre chiffre d’affaires est à réaliser tous les mois ou tous les trimestres même si rien n’a été encaissé.

Factures conformes

Les factures doivent inclure toutes les mentions légales obligatoires.

Cotisation Foncière des Entreprises (CFE)

Cette cotisation est à payer chaque année dès la 2ème année d’activité, sauf en cas d’exonération.

Assurances et qualifications

Certaines professions imposent une assurance (ex : RC Pro, garantie décennale) ou un diplôme reconnu.

TVA non applicable

Il n’y a pas de facturation de TVA et on ne peut pas la récupérer, sauf à opter volontairement pour la TVA.

Quel est le régime fiscal du micro-entrepreneur ?

Le régime fiscal du micro-entrepreneur est simplifié et adapté au chiffre d’affaires.

En tant que micro-entrepreneur, on bénéficie d’un régime fiscal allégé, reposant sur l’impôt sur le revenu et un mode de calcul simplifié basé sur le chiffre d’affaires (CA).

Cependant, aucun bilan comptable n’est exigé, les impôts sont déterminés automatiquement après un abattement forfaitaire, variable selon la nature de l’activité exercée.

Le régime classique de l’impôt sur le revenu (IR)

Par défaut, les revenus issus de votre micro-entreprise sont imposés dans les catégories suivantes :

- BIC (Bénéfices Industriels et Commerciaux) : pour les activités commerciales et artisanales ;

- BNC (Bénéfices Non Commerciaux) : pour les professions libérales.

L’administration applique un abattement forfaitaire destiné à couvrir vos charges professionnelles, avant le calcul de l’impôt :

| Type d’activité | Abattement fiscal appliqué |

| Vente de marchandises, restauration, hébergement | 71 % du CA |

| Prestations de services commerciales ou artisanales | 50 % du CA |

| Professions libérales (micro-BNC) | 34 % du CA |

L’option pour le versement libératoire

Le micro-entrepreneur peut également choisir le versement libératoire de l’impôt sur le revenu.

Cela lui permet de payer l’impôt en même temps que les cotisations sociales via un prélèvement mensuel ou trimestriel.

Actuellement, des conditions d’éligibilité existent pour bénéficier de ce régime :

- Un revenu fiscal de référence 2023 ne devant pas dépasser 27 478 € par part de quotient familial (ex : pour un couple, constituant 2 parts, le plafond est de 54 956 €) ;

- L’option doit être exercée au moment de la création de l’activité ou au plus tard le 30 septembre pour une application l’année suivante.

Les taux du versement libératoire varient en réalité selon l’activité exercée :

| Type d’activité | Taux appliqué |

| Vente de marchandises, restauration, hébergement | 1 % du CA |

| Prestations de services commerciales ou artisanales | 1,7 % du CA |

| Professions libérales (BNC) | 2,2 % du CA |

Le statut social du micro-entrepreneur est celui du Travailleur Non Salarié (TNS), affilié à la sécurité sociale des indépendants.

Son régime est celui du “micro-social”, il s’agit d’un régime simplifié de calcul et de paiement des cotisations et contributions sociales obligatoires.

Chaque mois, ou bien chaque trimestre, il faut calculer et payer l’ensemble des charges sociales personnelles.

Le calcul se fait en fonction du chiffre d’affaires réalisé au cours du mois ou du trimestre précédent cette déclaration, selon les pourcentages que voici :

| Type d’activité | Taux global (cotisations sociales + contribution formation) |

| Achat/revente de marchandises, vente de denrées à consommer sur place ou à emporter, fourniture de logement (hors meublé touristique) | 12,3 % |

| Prestations de services commerciales et artisanales (hors CIPAV) | 21,2 % |

| Activités artisanales (avec contribution spécifique) | 21,2 % |

| Professions libérales relevant de la CIPAV | 23,2 % |

Comment créer sa micro-entreprise en 2026 ?

En 2026, la création d’une micro-entreprise se fait exclusivement en ligne, via le Guichet unique des entreprises géré par l’INPI (Institut National de la Propriété Intellectuelle).

Les étapes de création

Le portail du Guichet unique centralise toutes les démarches administratives liées à la création, la modification ou la cessation d’activité.

Les différentes étapes à suivre sont les suivantes :

| Étape | Description |

| N°1 Création de votre compte | Rendez-vous sur le site du Guichet unique et créez un compte personnel ; |

| N°2 Remplissage du formulaire | Complétez les informations demandées : état civil, adresse de l’entreprise, nature de l’activité (commerciale, artisanale ou libérale) ; |

| N°3 Transmission des justificatifs | Fournissez une copie de votre pièce d’identité. Si l’activité est réglementée, ajoutez les justificatifs nécessaires (diplôme, attestation, etc.) ; |

| N°4 Validation du dossier | Une fois le dossier complet et validé, vous recevrez votre numéro SIRET, indispensable pour exercer légalement ; |

| N°5 Affiliation à l’URSSAF | L’inscription entraîne automatiquement votre affiliation à l’URSSAF auto-entrepreneur, qui gère le paiement de vos cotisations sociales ; |

S’immatriculer selon l’activité exercée

L’obligation d’immatriculation varie selon la nature de l’activité exercée par le micro-entrepreneur :

- Activité commerciale : immatriculation au Registre du Commerce et des Sociétés (RCS), sous la tutelle de la Chambre de Commerce et d’Industrie (CCI) ;

- Activité artisanale : inscription au Répertoire des Métiers (RM) via la Chambre de Métiers et de l’Artisanat (CMA) ;

- Activité libérale : pas d’immatriculation obligatoire, l’enregistrement se fait directement auprès de l’URSSAF.

Ci-dessous les étapes indispensables pour créer une micro-entreprise :

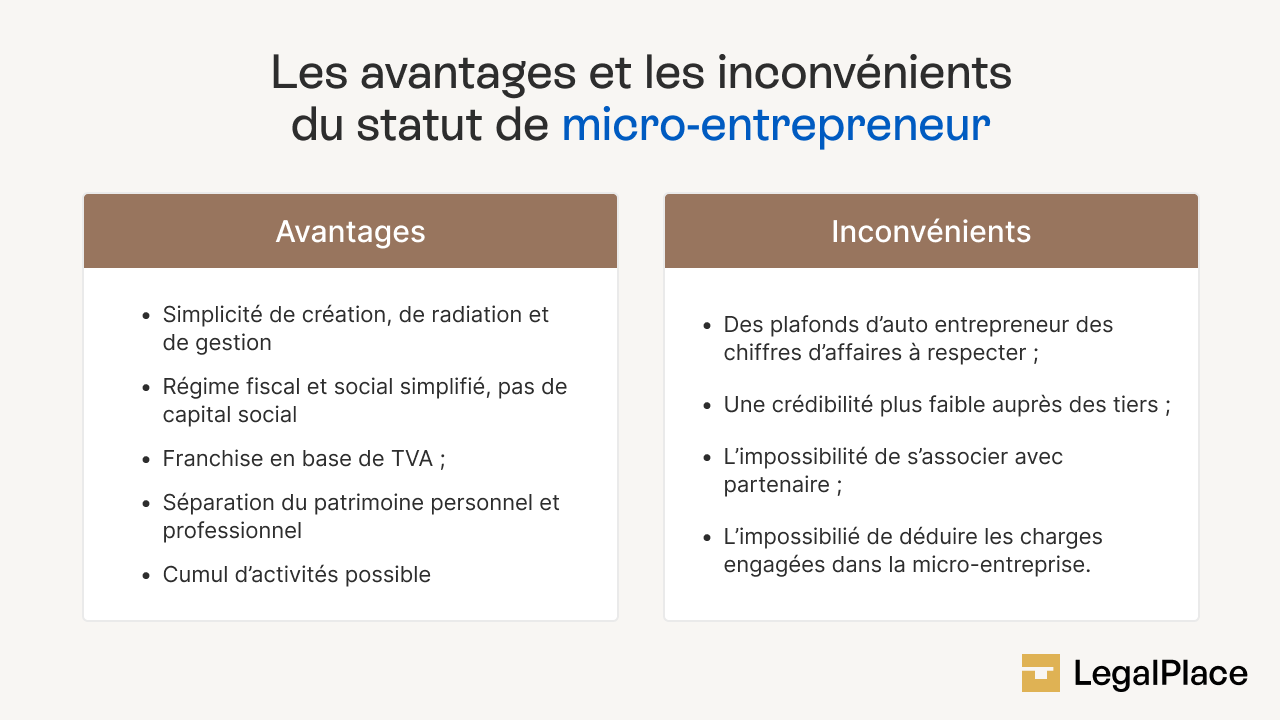

Quels sont les avantages et inconvénients du micro-entrepreneur ?

Même si le régime de la micro-entreprise présente de nombreux avantages pour les créateurs d’entreprises, il existe néanmoins des inconvénients à prendre en considération.

Les avantages du statut micro-entrepreneur

Le statut de micro-entrepreneur présente les avantages suivants :

- Des formalités de création et de radiation simplifiées ;

- Une gestion facilitée ;

- Pas de capital social à réunir et déposer ;

- Un régime d’imposition et un régime social simplifié ;

- Le bénéfice de la franchise en base de TVA ;

- Le cumul possible avec d’autres activités ;

- La séparation des patrimoines personnel et professionnel : depuis le 15 mai 2022, la responsabilité est limitée aux biens utiles à l’activité professionnelle.

Le statut de micro-entrepreneur est également facilement accessible. Ainsi, tout personne désireuse d’exercer une activité indépendante peut se lancer.

C’est le cas notamment :

- Des ressortissants étrangers avec un titre de séjour valable ;

- Des retraités ;

- Des étudiants.

De plus, ce régime permet d’avoir des obligations comptables simplifiées et allégées.

Les obligations sont les suivantes :

- La tenue d’un registre des revenus et d’un registre des achats ;

- L’émission des factures conformes aux normes en vigueur ;

- La déclaration mensuelle ou trimestrielle du chiffre d’affaires auprès de l’URSSAF ;

- Le règlement des cotisations sociales.

Les inconvénients du statut micro-entrepreneur

Malgré les avantages d’être auto-entrepreneur, le statut présente des inconvénients qu’il faut prendre en compte afin d’anticiper au mieux d’éventuelles contraintes.

Les inconvénients de l’auto-entreprise sont les suivants :

- Respecter des plafonds d’auto-entrepreneur de chiffres d’affaires ;

- Moins de crédibilité auprès des tiers, clients, fournisseurs etc ;

- L’impossibilité de s’associer à un partenaire sauf à changer de forme juridique ;

- L’impossibilité de déduire les charges engagées dans la micro-entreprise contrairement aux sociétés.

FAQ

Quelles sont les aides pour un micro-entrepreneur qui débute ?

Quel chiffre d'affaires un micro-entrepreneur peut-il faire au maximum ?

Le micro-entrepreneur doit-il ouvrir un compte bancaire pro ?

Est-il possible de transmettre une micro-entreprise ?

Comment un micro-entrepreneur gère-t-il la TVA ?

Quelles sont les charges fixes d'un micro-entrepreneur ?

Un micro-entrepreneur peut-il louer un local ?

Comment fermer une micro-entreprise rapidement ?

Le micro-entrepreneur a-t-il droit aux congés payés ?

Puis-je être micro-entrepreneur et fonctionnaire ?

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 09/02/2026

Sources de l'article

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

Je souhaiterais savoir quels sont les délais moyens pour la création d’une micro-entreprise, notamment pour l’obtention du SIRET et du Kbis.

Par ailleurs, est-il possible d’anticiper la création de la micro-entreprise en fixant une date de début d’activité postérieure à la fin de ma rupture conventionnelle ?

Cette démarche est-elle compatible avec le fait de percevoir l’ARE et de démarrer ensuite l’activité sans difficulté ?

Merci par avance pour votre retour.

Cordialement,

Bonjour,

La déclaration d’une micro-entreprise s’effectue via le guichet unique (art. L123-33 C. com.). L’immatriculation entraîne l’attribution d’un numéro SIREN/SIRET par l’INSEE (art. R123-220 C. com.). Une date de début d’activité peut être déclarée. L’ARE est régie par les articles L5421-1 et suivants du Code du travail, selon les conditions prévues par la réglementation applicable.

Nous vous invitons à prendre contact avec un expert-comptable afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonsoir,

J’aimerai créer mon entreprise dans la livraison de colis. Je voulais savoir quelles seront les charges ainsi que le montant des impôts si je fais le chiffre d’affaire max ?

Bonjour, Votre demande suppose l’analyse d’une situation personnelle. Nous ne pouvons l’examiner. À titre purement général, l’imposition dépend du régime choisi (entreprise individuelle, micro-entreprise, société) et de l’activité exercée. Le régime micro est régi par les articles 50-0 et 102 ter du CGI. Les cotisations sociales relèvent des articles L613-7 et L613-8 du Code de la sécurité sociale. L’impôt sur les sociétés est prévu aux articles 205 et suivants du CGI. Nous vous invitons à prendre contact avec un expert-comptable afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous souhaitons… Lire la suite »

Bonjour je suis sous contrat en cdi et j’ai une clause d’exclusivité est ce que je peux quand même ouvrir une micro entreprise sachant que mon boulot actuel n’a rien à voir avec le commerce que je veux ouvrir?

Bonjour,

En principe, une clause d’exclusivité dans un contrat de travail interdit au salarié d’exercer une autre activité professionnelle, même si elle est sans lien avec son emploi actuel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

bonjour,

je souhaite créer ma micro entreprise afin de réaliser le secrétariat pour 2 sociétés regroupées en holding.

existe-t-il un risque d’être considérée en travail dissimulé ? J’utiliserai les locaux et le matériel de cette holding.

Vous remerciant par avance de votre retour

Cordialement

Bonjour, Selon l’article L8221-6 du Code du travail, le travail dissimulé par dissimulation d’activité ou par dissimulation d’emploi salarié est caractérisé notamment lorsque la situation réelle masque un lien de subordination juridique permanent. L’utilisation du matériel et des locaux d’un client n’exclut pas le risque de requalification si les conditions d’indépendance ne sont pas réunies. La jurisprudence apprécie en principe l’existence d’un lien de subordination au regard de l’exécution des tâches sous l’autorité d’un donneur d’ordre. Nous vous invitons à prendre contact avec un avocat spécialisé afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse… Lire la suite »

Bonjour,

Je souhaite créer une micro-entreprise pour une activité de coaching + vente d’accessoires début janvier. Serai-je sous le régime du BIC ou du BNC ?

Par ailleurs, je suis intéressée par votre offre de création de micro-entreprise + service de comptabilité, mais j’ai deux questions : est-ce que l’accompagnement proposé va jusqu’au conseil pour gérer au mieux sa fiscalité ? et est-ce que vous gérez aussi la déclaration aux impôts ?

Merci pour votre réponse.

Bonne journée !

Bonjour,

En principe, l’activité de coaching relève des Bénéfices Non Commerciaux (BNC), tandis que la vente d’accessoires est imposée en Bénéfices Industriels et Commerciaux (BIC), conformément à l’article 50-0 du Code général des impôts. Le régime applicable dépendra de la part dominante dans le chiffre d’affaires.

Pour toute information concernant les services proposés, y compris l’accompagnement fiscal et les déclarations, nous vous invitons à nous contacter via le formulaire de contact : https://www.legalplace.fr/contact/

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonsoir

Je suis en formation de Closing ( prestataire de service pour entreprises ou formateurs) et je dois créer une micro entreprise afin de leur fournir des factures pour être commissionnée, je compte passer par vous pour la créer mais je ne sais pas si c’est assimilé au BIC ou au BNC.

Je vais devoir la créer pour le tout début 2026, je suis actuellement au chômage pour encore 132 jours puis je cumuler?

Merci

Bonjour, L’activité de closing, consistant à conclure des ventes pour le compte de tiers en échange d’une commission, s’analyse généralement comme une prestation de services relevant des bénéfices non commerciaux (BNC) lorsqu’elle n’implique pas l’achat-revente ou la location de biens, sauf si elle se rapproche du courtage commercial, auquel cas elle peut relever des BIC. Ce rattachement dépend des modalités concrètes d’exercice. Le cumul avec l’allocation chômage reste possible sous conditions, conformément à l’article R5425-8 du Code du travail, avec un ajustement mensuel de l’allocation en fonction des revenus d’activité déclarés. Nous vous invitons à prendre contact avec un avocat… Lire la suite »

Bonjour

Je voudrais créer des vêtements. Est-ce que “Germaine” ou un autre nom .

Merci de me renseigner.

Bonjour,

Légalement, il est tout à fait possible d’utiliser le nom “Germaine” pour une marque de vêtements, à condition qu’il ne soit pas déjà protégé comme marque dans le même secteur.

Avant de l’exploiter, il est indispensable de vérifier sa disponibilité sur le site de l’INPI (www.inpi.fr) afin d’éviter toute atteinte à des droits antérieurs (article L711-3 du Code de la propriété intellectuelle).

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je tente désespérément de créer ma micro entreprise pour être commerciale en freelance, je vais prospecter en B2B pour le compte d’entreprises sans conclusion de contrat, je suis censée être en régime micro BIC et affiliée à l’urssaf, mais tous les choix de catégorisation me mènent au greffe du TC.

Pouvez vous m’aider à choisir les bonnes catégorisations sachant que je ne veux pas être catégorisé comme agent commercial.

Bonjour, En principe, une activité de prospection B2B sans conclusion d’actes pour le compte de tiers ne relève pas du statut d’agent commercial au sens de l’article L.134-1 du Code de commerce. Il s’agit d’une activité de prestations de services commerciales, soumise au régime micro-BIC et affiliée à l’URSSAF. Lors de l’immatriculation sur le site de l’INPI, il convient de choisir une activité relevant des services de soutien aux entreprises, sans mention d’intermédiation contractuelle. La classification “autres activités de soutien aux entreprises n.c.a.” (code APE 8299Z) correspond à votre description. En espérant que notre réponse vous sera utile, nous vous… Lire la suite »