Connexion

ConnexionL’association loi 1901

Dernière mise à jour le 27/05/2026

Une association loi 1901 est, comme son nom l’indique, régie par la loi du 1er juillet 1901. Elle concerne toutes les associations dont le siège social se situe en France, à l’exception des associations situées en Alsace-Moselle.

Caractérisée par sa liberté contractuelle, chacun est libre de créer une association et d’en déterminer les règles de fonctionnement. Une seule contrainte : le but poursuivi par l’association ne doit pas être le partage des bénéfices entre ses membres.

Que représente la loi 1901 pour une association ?

La loi 1901, relative au contrat d’association, est le texte fondamental qui encadre toutes les associations situées en France. L’article 1er définit l’association comme « une convention par laquelle deux ou plusieurs personnes mettent en commun, d’une façon permanente, leurs connaissances ou leur activité dans un but autre que de partager des bénéfices ».

Ainsi, tout individu ayant un projet ou une cause commune qui lui tient à cœur est libre de s’engager dans une association, indépendamment de son âge, sa nationalité ou ses compétences.

Une association à but non lucratif

Il est impossible de créer une association à but lucratif. Ainsi, une association doit avoir un but non lucratif : elle ne peut donc pas poursuivre une activité qui consisterait à partager les bénéfices entre ses membres. Si une telle situation se produit, les tribunaux peuvent requalifier l’association en société créée de fait.

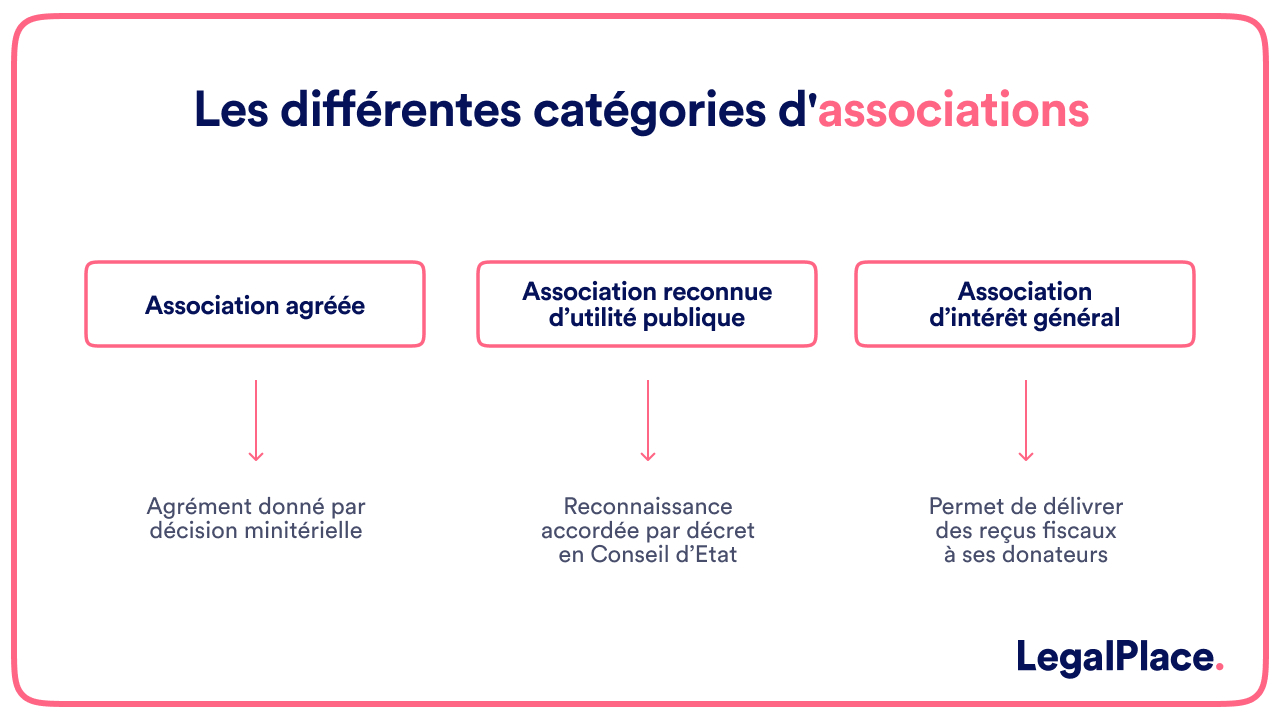

Les différentes catégories d’associations

Il existe plusieurs types d’associations :

- Une association agréée, qui a reçu un agrément par décision ministérielle

- Une association reconnue d’utilité publique, qui bénéficie d’une reconnaissance par décret en Conseil d’État

- Une association d’intérêt général, qui permet de délivrer des reçus fiscaux à ses donateurs

Quel statut juridique pour une association ?

La loi 1901 définit le statut juridique des associations. A l’instar d’une société, une association est une personne morale. Elle bénéficie de la personnalité juridique une fois qu’il a été procédé à sa déclaration en préfecture, puis à la publication d’un extrait de sa déclaration au Journal officiel des associations (JOAFE). La publication au JOAFE lui permet notamment de :

- signer des contrats,

- disposer d’un patrimoine propre

- ouvrir un compte bancaire en son nom

- agir en justice devant les juridictions

- recevoir des subventions

Une association doit être encadrée par des statuts. Les statuts doivent être rédigés en fonction des besoins des fondateurs, et leur contenu est libre. Néanmoins, certaines mentions doivent figurer dans les statuts : le nom de l’association, son objet, l’adresse de son siège social,…

Les statuts fixent les modalités de fonctionnement de l’association. Ils ont force de loi pour les membres de l’organisme associatif.

Qui décide dans une association loi 1901 ?

La loi 1901 ne définit pas les organes de gouvernance d’une association. Une association est donc libre de déterminer, dans ses statuts, ses instances dirigeantes et leurs attributions.

En principe, les organes de gouvernance d’une association sont :

- L’Assemblée générale

- Le Conseil d’administration

- Le bureau

Il n’est pas obligatoire de se doter des organes de gouvernance précédemment cités. En revanche, une association doit obligatoirement désigner un responsable légal. L’organe choisi pour représenter l’association doit être précisé dans les statuts.

Par ailleurs, même si une association est libre de se doter d’un bureau ou non, il est préférable de désigner, pour le bon fonctionnement de la structure :

Quelles sont les obligations d’une association ?

Une association doit obligatoirement tenir une comptabilité. Les obligations comptables sont propres à chaque association et dépendent de :

- La taille de l’association

- Son activité

- L’exercice d’une activité lucrative ou non

- Son mode de financement

Selon la taille de l’association, celle-ci devra tenir :

- Une comptabilité de trésorerie de l’association, qui consiste à suivre, de manière chronologique, les encaissements et les décaissements

- Ou une comptabilité d’engagement, plus exigeante, destinée à rendre compte de la bonne gestion de l’association à ceux qui financent l’association

Par ailleurs, certaines associations sont tenues de réaliser des comptes annuels, conformément au plan comptable, notamment :

- Les associations bénéficiant des aides publiques ou des dons supérieurs à 153 000 euros

- Les associations exerçant une activité économique, sous conditions de chiffre d’affaires

- Les associations exerçant une activité commerciale et fiscalisée

- Les associations reconnues d’utilité publique

- Les organismes faisant appel public à la générosité

Ces associations sont donc tenues d’établir un plan de comptes et un livre journal.

Comment financer une association ?

Il est possible de financer une association grâce à ses propres ressources. Une association peut également se financer en exerçant une activité lucrative, à condition de :

- Ne pas concurrencer le secteur commercial

- Avoir une gestion désintéressée

Le financement d’une association repose également sur :

- Les subventions publiques

- Les dons et legs

- Le mécénat

- Le sponsoring, le parrainage

- La participation de ses membres (droits d’adhésion, cotisations)

Quelle fiscalité pour une association ?

En principe, une association doit avoir une gestion désintéressée. Cela signifie que l’organisme ne doit ni rechercher le profit, ni partager ses bénéfices. La non-lucrativité d’une association entraîne une exonération des impôts commerciaux : IS, TVA et CET.

Cependant, si une association réalise des activités lucratives, elle perd ses avantages fiscaux. Les recettes enregistrées seront donc assujetties à l’impôt sur les sociétés.

Notre guide sur la fiscalité des associations explique en détail les obligations fiscales d’une association.

FAQ

Comment savoir si une association est régie par la loi 1901 ?

Est-il obligatoire de tenir une Assemblée générale ?

Une association peut-elle embaucher des salariés ?

Est-ce qu'une association peut faire des bénéfices ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 27/05/2026

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.