Connexion

ConnexionMicro-entreprise ou auto-entrepreneur : quelles différences ?

Dernière mise à jour le 28/07/2026

-

- Micro-entreprise et auto-entrepreneur désignent aujourd’hui le même régime simplifié, depuis la loi Pinel de 2016.

- En tant que micro-entrepreneur, vous bénéficiez d’une comptabilité allégée et de cotisations sociales calculées sur votre chiffre d’affaires.

- Les seuils de chiffre d’affaires de la micro-entreprise ont été revalorisés en 2026 (203 100 € pour le commerce et 83 600 € pour les services).

- La micro-entreprise permet d’opter pour le versement libératoire de l’impôt, une option fiscale avantageuse sous conditions.

Depuis la loi Pinel entrée en vigueur le 1er janvier 2016, micro-entreprise ou auto-entrepreneur désignent exactement le même régime. Il n’existe plus aucune distinction légale, fiscale ou sociale entre les deux. Que vous souhaitiez créer une activité commerciale, artisanale ou libérale, la création de votre micro-entreprise vous place sous un statut unique : celui du micro-entrepreneur.

Micro-entreprise ou auto-entrepreneur : quelle est la différence en 2026 ?

La différence entre micro-entreprise et auto-entrepreneur en 2026 est nulle sur le plan juridique. Les deux termes renvoient au même statut depuis la loi Pinel de 2016. Pour comprendre pourquoi cette question revient si souvent, il faut remonter à l’histoire des deux régimes et aux raisons pour lesquelles leur fusion n’a pas effacé la confusion dans les esprits.

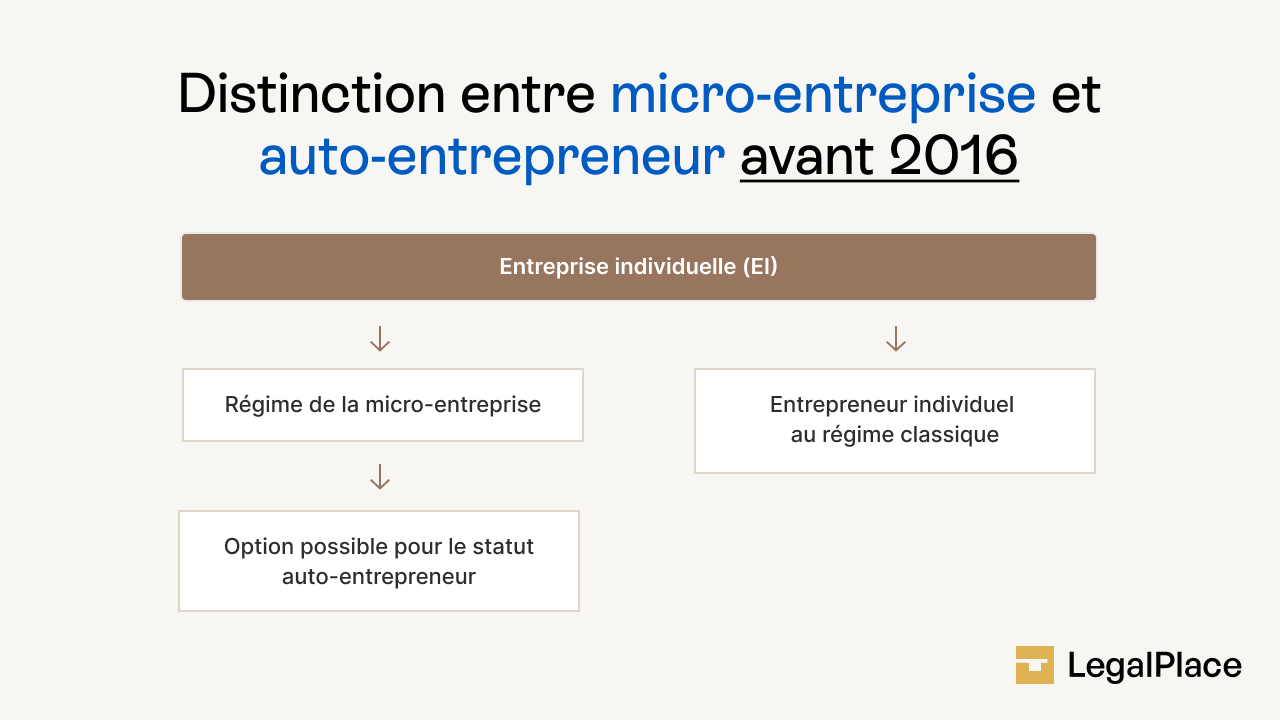

Avant 2016 : comment fonctionnait l’auto-entrepreneur ?

Avant 2016, l’auto-entrepreneur et la micro-entreprise étaient deux dispositifs distincts, avec des règles d’accès et des obligations différentes. Le régime auto-entrepreneur a été créé par la loi Dutreil du 4 août 2008, entrée en vigueur le 1er janvier 2009, afin de permettre à toute personne de lancer une activité indépendante en quelques minutes, avec des obligations allégées.

L’auto-entrepreneur bénéficiait du régime micro-social sur option. Il pouvait choisir de calculer ses cotisations en pourcentage de son chiffre d’affaires, ou relever du régime des travailleurs indépendants classiques. La micro-entreprise désignait quant à elle uniquement le régime fiscal (micro-BIC ou micro-BNC) applicable aux entrepreneurs individuels sous certains seuils de CA.

Depuis 2016 : une seule et même définition légale pour le micro-entrepreneur

Depuis 2016, micro-entreprise et auto-entrepreneur constituent un régime juridique unifié, régi par les mêmes règles sociales, fiscales et administratives. La fusion a été opérée par la loi Pinel n° 2014-626 du 18 juin 2014, dont les dispositions sont entrées en vigueur au 1er janvier 2016. Depuis cette date, toute personne créant une entreprise individuelle sous les plafonds légaux de chiffre d’affaires relève automatiquement du régime micro-social et du régime micro-fiscal, sans distinction de terminologie.

Sur l’ensemble de vos documents officiels (numéro SIRET, attestation Urssaf, immatriculation au Guichet unique de l’INPI), seule la mention “ micro-entrepreneur ” apparaît. Pour vos contrats, devis et conditions générales de vente, c’est cette dénomination qui fait foi juridiquement.

Pourquoi la confusion entre micro-entreprise et auto-entrepreneur persiste-t-elle ?

La confusion entre les termes “micro-entreprise” et “auto-entrepreneur” persiste en 2026 pour deux raisons principales. La première est l’ancrage culturel du mot “auto-entrepreneur”, massivement médiatisé dès 2009. En quelques mois, il s’est imposé dans le vocabulaire courant. Une réforme législative ne suffit pas à effacer dix ans d’usage quotidien.

La deuxième raison de cette confusion entre les termes “micro-entreprise” et “auto-entrepreneur” tient aux supports numériques. De nombreuses plateformes de mise en relation freelance, artisans et prestataires de services continuent d’utiliser le terme “auto-entrepreneur” dans leurs interfaces et formulaires. Les moteurs de recherche renvoient encore massivement des résultats mêlant les deux termes, entretenant la confusion auprès des créateurs qui cherchent à s’informer avant de lancer leur micro-entreprise.

Pourquoi avoir fusionné micro-entreprise et auto-entreprise ?

La fusion de la micro-entreprise et de l’auto-entreprise en 2016 a pour but de supprimer les distorsions créées par la coexistence de deux régimes proches mais distincts, et offrir aux indépendants un statut juridique unique aux avantages combinés. C’est l’angle retenu par le législateur, et ce que le régime micro-entrepreneur apporte concrètement aujourd’hui.

Un régime micro-social universel et simplifié

Le régime micro-social s’applique désormais à tous les micro-entrepreneurs sans option ni dérogation. Les cotisations sociales sont calculées selon un taux forfaitaire appliqué directement au chiffre d’affaires encaissé. En 2026, ces taux s’établissent à 12,3 % pour la vente de marchandises, 21,2 % pour les prestations de services artisanales et commerciales (BIC), 25,6 % pour les activités libérales non réglementées (BNC) et 23,2 % pour les professions libérales relevant de la CIPAV.

Un régime micro-fiscal avec abattement forfaitaire

Le régime micro-fiscal s’applique automatiquement à toute micro-entreprise sous les plafonds légaux. Son principe est que vous êtes imposé à l’impôt sur le revenu (IR) sur votre chiffre d’affaires annuel, mais pour tenir compte de vos charges professionnelles, un abattement forfaitaire est appliqué avant le calcul de l’impôt. Cet abattement est de 71 % pour les activités de vente de marchandises (BIC), de 50 % pour les prestations de services (BIC) et de 34 % pour les activités libérales (BNC).

Ce mécanisme dispense le micro-entrepreneur de comptabiliser ses charges réelles. En contrepartie, aucune charge effective ne peut être déduite, qu’elle soit réelle ou non.

Le versement libératoire, option fiscale exclusive au régime micro

Le versement forfaitaire libératoire (VFL) est une option fiscale issue de la fusion des deux régimes, qui est réservée aux micro-entrepreneurs (les autres statuts juridiques y compris les entrepreneurs individuels ne peuvent pas y prétendre).

Le prélèvement libératoire en auto-entreprise permet de payer l’impôt sur le revenu en même temps que les cotisations sociales, via un pourcentage fixe sur le chiffre d’affaires (1 % pour la vente, 1,7 % pour les services BIC, 2,2 % pour les activités libérales BNC), selon l’article 151-0 du Code général des impôts. Pour en bénéficier en 2026, le revenu fiscal de référence du foyer de l’année 2024 ne doit pas dépasser 29 315 € par part de quotient familial.

Le VFL fonctionne un peu comme le prélèvement à la source. L’impôt est réglé au fil de l’eau tout au long de l’année. Toutefois, cela ne dispense pas de la déclaration annuelle de revenus. Même si votre IR a déjà été intégralement versé via le VFL, vous devez obligatoirement reporter votre chiffre d’affaires dans votre déclaration complémentaire de revenus (formulaire n° 2042-C Pro). Cette étape permet à l’administration fiscale de calculer votre revenu fiscal de référence et de vérifier votre éligibilité pour l’année suivante.

Quelles sont les obligations de l’auto-entrepreneur en 2026 ?

Les obligations de l’auto-entrepreneur (ou micro-entrepreneur) en 2026 sont allégées par rapport aux autres formes d’entreprise. Il s’agit de tenir un livre des recettes, déclarer son chiffre d’affaires à l’Urssaf chaque mois ou trimestre, et émettre des factures conformes.

Les obligations comptables du micro-entrepreneur

Les obligations comptables du micro-entrepreneur se limitent à la tenue d’un livre des recettes par ordre chronologique, dans lequel chaque encaissement doit être consigné avec la date, le montant, la nature de la prestation et le moyen de paiement. Les activités commerciales (vente de marchandises) doivent en outre tenir un registre des achats.

Les obligations sociales et les seuils de chiffre d’affaires en micro-entreprise (2026)

Les obligations sociales du micro-entrepreneur consistent à déclarer son chiffre d’affaires auprès de l’Urssaf chaque mois ou chaque trimestre sur autoentrepreneur.urssaf.fr.

En 2026, les plafonds de chiffre d’affaires à ne pas dépasser sont les suivants :

| Type d’activité | Plafond CA 2026 |

| Vente de marchandises, fourniture de logement | 203 100 € |

| Prestations de services (BIC et BNC), activités libérales | 83 600 € |

| Activité mixte (vente + services) | 203 100 € global, dont max 83 600 € en services |

La facturation électronique obligatoire pour les auto-entrepreneurs dès septembre 2026

La facturation électronique en format structuré s’impose aux micro-entrepreneurs en deux temps. À partir du 1er septembre 2026, tous les micro-entrepreneurs devront être en mesure de recevoir les factures de leurs fournisseurs professionnels via une Plateforme Agréée (PA). C’est l’obligation de réception. À partir du 1er septembre 2027, ils devront également émettre leurs propres factures en format électronique structuré pour leurs clients professionnels. C’est l’obligation d’émission.

L’ACRE en 2026 : conditions et démarches pour le micro-entrepreneur

L’ ACRE (Aide à la Création ou à la Reprise d’Entreprise) permet aux micro-entrepreneurs éligibles de bénéficier d’une exonération partielle de cotisations sociales pendant les 12 premiers mois d’activité. Depuis le 1er janvier 2026, l’attribution n’est plus automatique. Une demande doit être déposée auprès de l’Urssaf dans les 60 jours suivant la date de début d’activité déclarée sur le Guichet unique.

Pour bénéficier de l’ACRE, l’auto-entrepreneur doit se trouver dans au moins une des situations suivantes au moment du lancement de l’activité :

- Percevoir l’allocation d’aide au retour à l’emploi (ARE) ou l’allocation de sécurisation professionnelle (ASP) ;

- Être demandeur d’emploi non indemnisé, inscrit à France Travail depuis au moins 6 mois au cours des 18 derniers mois ;

- Percevoir le RSA (Revenu de Solidarité Active) ou l’ASS (Allocation de Solidarité Spécifique) ;

- Avoir entre 18 et 25 ans révolus, ou jusqu’à 29 ans en cas de reconnaissance de handicap ;

- Avoir moins de 30 ans sans remplir les conditions d’activité antérieure pour ouvrir droit à l’ARE ;

- Être salarié ou ancien salarié reprenant une entreprise en procédure de sauvegarde, redressement ou liquidation judiciaire ;

- Avoir signé un contrat d’appui au projet d’entreprise (CAPE) ;

- Créer ou reprendre une entreprise implantée dans un quartier prioritaire de la politique de la ville (QPV) ;

- Créer ou reprendre une entreprise dans une zone France Ruralités Revitalisation (ZFRR ou ZFRR+) ;

- Percevoir la prestation partagée d’éducation de l’enfant (PreParE).

Voici un tableau récapitulatif des taux de cotisations sociales applicables au régime micro-social :

| Catégorie d'activité | Sans ACRE (taux normal) | Avec ACRE à 50% avant le 1er juillet 2026 | Avec ACRE à 25% après le 1er juillet 2026 |

| Vente de marchandise (BIC) | 12,30% | 6,15% | 9,23% |

| Prestations de services commerciales/artisanales (BIC) | 21,20% | 10,60% | 15,90% |

| Prestations de services libérales (BNC) | 25,60% | 12,80% | 19,20% |

| Professions libérales CIPAV (BNC) | 23,20% | 11,60% | 17,40% |

| Location de meublés de tourisme classés | 6,00% | 3,00% | 4,50% |

-

-

-

- Depuis 2016 (Loi Pinel), il n’existe plus de différence légale entre micro-entreprise et auto-entrepreneur. Ils désignent le même régime simplifié. Adapté aux petits chiffres d’affaires (max 203 100 € en commerce, 83 600 € en services), ce régime offre une création facile, une comptabilité réduite et des cotisations sociales proportionnelles à votre revenu. Attention, au-delà des seuils, vous devez basculer en EI ou EURL.

-

-

Créer ma micro-entreprise en 3mn

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 28/07/2026

FAQ

Micro-entreprise et auto-entrepreneur : peut-on utiliser les deux termes indifféremment ?

Micro-entreprise et auto-entrepreneur sont effectivement deux termes interchangeables depuis la loi Pinel de 2016. Ils désignent le même régime juridique et fiscal depuis le 1er janvier 2016. Avant cette date, les deux dispositifs coexistaient avec des règles distinctes. Aujourd’hui, quelle que soit la terminologie utilisée dans vos démarches administratives ou vos contrats, vous relevez du même statut d’entrepreneur individuel sous le régime micro-social et micro-fiscal.

Peut-on cumuler micro-entreprise et contrat de travail salarié ?

Le cumul entre micro-entreprise et salariat est tout à fait possible en 2026. Aucune disposition légale ne l’interdit par principe. La seule limite est la clause d’exclusivité qui peut figurer dans certains contrats de travail. Dans ce cas, il est recommandé d’obtenir l’accord de son employeur avant de créer son activité. Les cotisations sociales de la micro-entreprise restent dues indépendamment des contributions prélevées sur le salaire.

Combien coûte la création d'une micro-entreprise en 2026 ?

La création d’une micro-entreprise est gratuite pour les activités commerciales et libérales déclarées via le Guichet unique INPI. Seules les activités artisanales sont soumises à des frais d’immatriculation au registre des métiers. LegalPlace propose un accompagnement par ses formalistes dédiés pour les démarches de création, à partir de 0 € hors frais légaux.

Peut-on embaucher des salariés en tant que micro-entrepreneur ?

L’embauche d’un salarié est techniquement possible en micro-entreprise, mais elle est déconseillée dans la pratique. Le régime micro est pensé pour une activité exercée à titre individuel, sans charges importantes. L’embauche génère des obligations sociales et administratives (DPAE, bulletins de salaire, charges patronales) qui s’ajoutent aux cotisations du micro-entrepreneur, sans possibilité de les déduire fiscalement. En cas de besoin en main-d’œuvre, il est préférable d’envisager une transformation en EURL ou en SASU.

Quel est le régime de TVA applicable en micro-entreprise ?

Le micro-entrepreneur bénéficie par défaut de la franchise en base de TVA, ce qui signifie qu’il ne facture pas la TVA à ses clients et ne la récupère pas sur ses achats. En 2026, les seuils de franchise en base restent à 85 000 € (ou 93 500 € si non dépassés l’année précédente) pour les activités de vente, et à 37 500 € (ou 41 250 €) pour les services. Au-delà, l’assujettissement à la TVA devient obligatoire. La mention TVA non applicable, article 293 B du CGI doit figurer sur toutes les factures émises en franchise.

Comment fermer une micro-entreprise ?

Fermer une micro-entreprise s’effectue via le Guichet unique des formalités des entreprises, en déposant une déclaration de cessation d’activité. La démarche est entièrement en ligne. La fermeture prend effet à la date déclarée et entraîne la radiation du registre national des entreprises (RNE). Il convient de continuer à déclarer son chiffre d’affaires jusqu’à la date de cessation effective et de régulariser les éventuelles cotisations dues.

Y a-t-il des assurances obligatoires pour un micro-entrepreneur ?

Certaines assurances sont obligatoires pour les micro-entrepreneurs selon leur activité. La responsabilité civile professionnelle (RC Pro) est obligatoire pour toutes les professions réglementées (architectes, agents immobiliers, experts-comptables…) et pour les activités du BTP. La garantie décennale est également obligatoire pour les artisans du bâtiment. Pour les activités non réglementées, la RC Pro reste fortement recommandée même sans obligation légale, car elle protège contre les dommages causés à des tiers dans le cadre de l’activité.

Puis-je bénéficier de l'ACRE si je crée ma micro-entreprise en 2026 ?

Bénéficier de l’ACRE en 2026 est possible à condition de remplir au moins un critère d’éligibilité défini par la LFSS 2026 (demandeur d’emploi indemnisé, bénéficiaire du RSA, moins de 30 ans sans droits ARE, création en QPV ou ZFRR, etc.) et de ne pas avoir bénéficié de l’ACRE au cours des 3 années précédentes. La demande doit être déposée auprès de l’Urssaf dans les 60 jours suivant la date de début d’activité. L’exonération porte sur 50 % des cotisations sociales pour les créations avant le 1er juillet 2026, et 25 % pour celles à partir de cette date.

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonsoir, où peut-on trouver le détail de la répartition aux différents organismes concernés du taux global de charges (je suis en BIC donc 21,20 % de charges globales) : retraite, maladie, maternité, invalidité-décès, etc. Je souhaiterais comparer pour un même montant les cotisations en régime micro avec un emploi salarié (notamment la retraite de base et complémentaire : le pourcentage qui leur est affecté). Merci

Bonjour,

La répartition des 21,20 % de cotisations sociales en micro-BIC est précisée par l’Urssaf dans ses publications officielles. Pour une comparaison avec le salariat, il faut consulter les taux détaillés sur le site de l’Urssaf et de la Sécurité sociale (pour les micro-entrepreneurs) et celui de l’Assurance retraite et de l’Agirc-Arrco (pour les salariés).

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonsoir, je voudrais me lancer dans jne micro entreprise de cartomancie et voyance.Quel est le type de.micro entreprise dois je faire?Service à la personne? Je suis un peu perdue ?

Merci de votre réponse

Bonjour,

L’activité de cartomancie et de voyance relève en principe d’une prestation de services relevant du secteur commercial ou libéral selon l’organisation choisie. Elle ne peut pas être classée automatiquement comme « services à la personne », qui sont réservés à des activités d’aide à domicile reconnues. Pour une micro-entreprise, l’inscription se fera comme prestation de services, avec un code APE correspondant aux activités de conseils ou pratiques ésotériques/artistiques selon les options proposées par le guichet uniqu

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

J’ai une microentreprise en prestation de services , je voudrais faire de la vente aussi comment faire

Bonjour,

En effet, il est possible d’avoir une activité mixte au sein de sa micro-entreprise. Dans le cas d’une micro-entreprise déjà en activité et pour laquelle l’entrepreneur souhaite ajouter une activité supplémentaire, vous devez effectuer la modification auprès de votre Centre de Formalités des Entreprises (CFE).

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace

Bonjour, Lecteur assidu de votre site je vous remercie pour cet article clair et détaillé. Une interrogation pointilleuse se pose concernant ma conjointe qui est en auto-entreprise dans la vente en ligne de prestations de services. Celle-ci souhaite arrêter cette activité pour se consacrer à autre chose et j’apprécierais reprendre son activité, et notamment bénéficier de son site internet et de sa visibilité en ligne pour ne pas redémarrer de zéro. Cela est-il possible ? Devra t-elle me vendre le site web ou pourrais-je en disposer librement si je crée à mon tour mon auto-entreprise pour reprendre le flambeau ?… Lire la suite »

Bonjour, Votre conjointe dispose d’un fonds de commerce (clientèle, dénomination sociale, site internet) dû à son activité de prestation de service commerciale en ligne. Cela vous permet de récupérer son e-commerce à plusieurs conditions. Tout d’abord, vous devrez créer une auto-entreprise pour reprendre légalement ses actifs (son fonds de commerce) qu’elle devra vous vendre. Néanmoins, vous ne pourrez les reprendre que lorsque son auto-entreprise aura cessé son activité sur le plan juridique. Sachez enfin que le prix de la vente du fonds de commerce est à déterminer entre vous sans contrainte ni risque de vente à perte. En espérant que… Lire la suite »