Connexion

ConnexionAssurance SAS : quelles sont vos obligations en 2026 ?

Dernière mise à jour le 13/05/2026

- Qu’est-ce que l’assurance pour une SAS ?

- Quelles sont les assurances obligatoires pour une SAS ?

- Que risque une SAS sans assurance obligatoire ?

- Quelles assurances non obligatoires peuvent être utiles à votre SAS ?

- Quel est le prix d’une assurance SAS en 2026 ?

- Comment faire le bon choix pour l’assurance de sa SAS ?

- Comment souscrire une assurance pour votre SAS ?

- Une SAS doit obligatoirement souscrire certaines assurances (véhicules, locaux mutuelle collective) dès sa création, sous peine de sanctions financières et pénales.

- La RC pro est obligatoire pour toutes les professions réglementées et couvre les dommages causés à des tiers dans le cadre de l’activité.

- Dès le premier salarié, la SAS doit proposer une mutuelle collective et participer à hauteur d’au moins 50 % de son financement.

- Le coût d’une assurance en SAS varie selon la nature de l’activité, la taille de la société et l’étendue des garanties choisies.

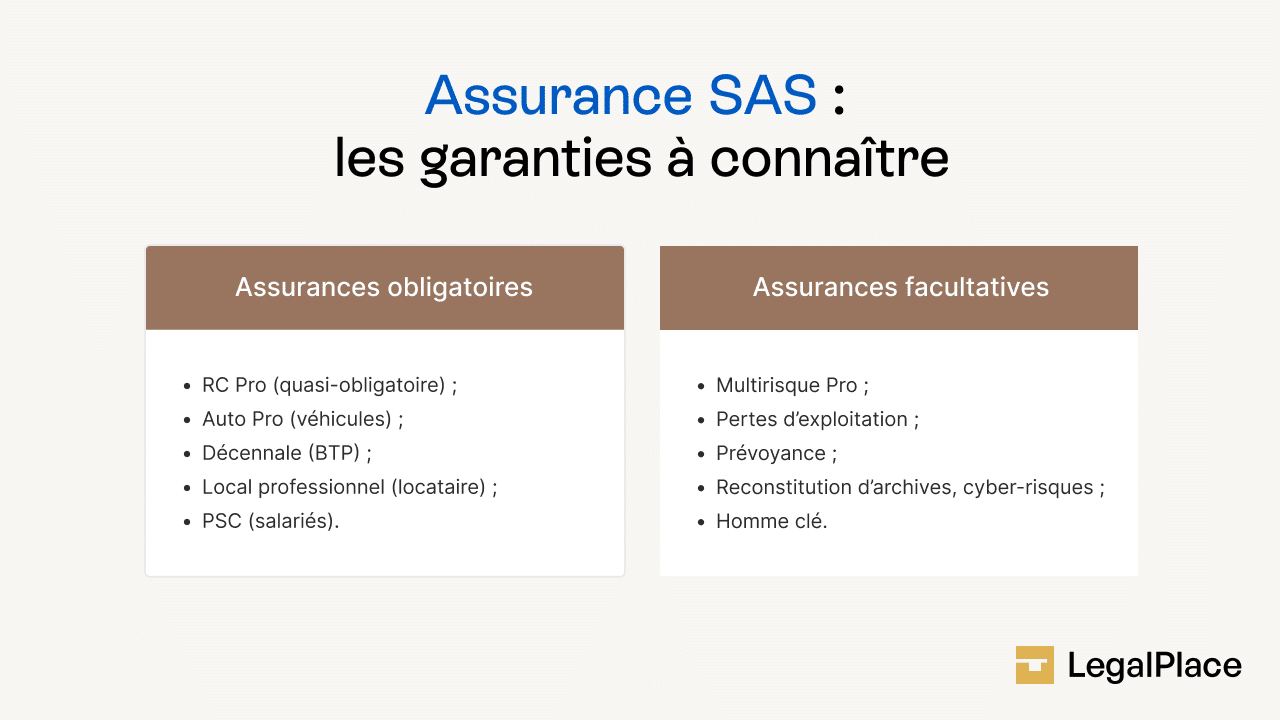

Une SAS doit obligatoirement souscrire plusieurs assurances, la RC pro pour les professions réglementées, l’assurance des véhicules professionnels, l’assurance des locaux si la société est locataire, et la mutuelle collective dès le premier salarié. Ces obligations font partie des éléments clés de la gestion de la SAS. D’autres contrats, comme l’assurance perte d’exploitation ou l’assurance homme clé, ne sont pas imposés par la loi mais peuvent s’avérer déterminants pour la pérennité de votre société.

Qu’est-ce que l’assurance pour une SAS ?

Une assurance en SAS est un contrat par lequel une société par actions simplifiée (SAS) transfère à un organisme assureur la prise en charge financière de certains risques liés à son activité. En échange du versement d’une prime périodique, l’assureur s’engage à indemniser la société en cas de sinistre couvert par le contrat.

Une SAS peut être exposée à trois grandes catégories de risques. Les dommages causés à des tiers dans le cadre de l’activité professionnelle constituent le premier risque. Il y a aussi les dommages subis par les biens propres de la société, locaux, matériel, stocks. Enfin la SAS peut aussi être exposée aux risques pesant sur les dirigeants et les salariés. Chaque catégorie correspond à une famille d’assurance distincte.

Quelles sont les assurances obligatoires pour une SAS ?

Toute SAS est soumise à un socle minimal d’obligations assurantielles fixé par la loi, indépendamment de sa taille ou de son secteur d’activité. Ces obligations portent sur quatre grandes catégories, la responsabilité civile professionnelle, les véhicules, les locaux et la protection des salariés.

La RC pro, obligatoire pour les professions réglementées

La responsabilité civile professionnelle, communément appelée RC pro, est imposée par la loi à toutes les professions réglementées. Sont notamment concernées les professions du droit, de la santé, du bâtiment et de l’immobilier. La RC pro couvre les dommages corporels, matériels et immatériels causés involontairement à un tiers dans le cadre de l’exercice de l’activité professionnelle.

La RC pro prend en charge les frais de défense de la SAS, honoraires d’avocats et d’experts, ainsi que les éventuelles condamnations civiles prononcées à l’encontre de la société. Elle couvre les dommages causés aussi bien par les dirigeants que par les salariés ou le matériel de la société.

L’assurance des véhicules professionnels

Toute SAS qui utilise un ou plusieurs véhicules terrestres à moteur dans le cadre de son activité est légalement obligée de les assurer (articles L211-1 à L214-1 du Code des assurances). Cette obligation s’applique aussi bien aux véhicules détenus en propre par la société qu’à ceux pris en location pour un usage professionnel.

L’assurance véhicule professionnel couvre la responsabilité du conducteur pour les dommages corporels, matériels et immatériels causés à des tiers lors de l’utilisation du véhicule. Selon le contrat souscrit, des garanties complémentaires peuvent être incluses, comme la couverture contre le vol, l’incendie ou le bris de glace.

L’assurance des locaux professionnels

Une SAS locataire de ses locaux professionnels est légalement obligée de souscrire une assurance couvrant ces locaux. Cette assurance protège les matériels, les aménagements et les stocks de l’entreprise contre les sinistres les plus courants, incendie, explosion, dégâts des eaux et catastrophes naturelles. Des garanties supplémentaires comme le vol ou le vandalisme peuvent être ajoutées selon les besoins de la société. Le montant de la prime varie en fonction de la superficie des locaux, de la valeur des biens qu’ils contiennent et de la commune dans laquelle la société est implantée.

La mutuelle collective pour les salariés

Toute SAS qui emploie au moins un salarié est dans l’obligation légale de lui proposer une complémentaire santé collective (article L911-7 du Code de la sécurité sociale ). La loi impose à la SAS de financer au moins 50 % du montant de la cotisation mensuelle, le solde restant à la charge du salarié.

La SAS négocie directement le contrat de mutuelle avec l’organisme assureur de son choix. Elle a la possibilité d’étendre la couverture aux ayants droit des salariésn conjoints et enfants, selon les modalités prévues au contrat.

L’assurance décennale pour les SAS du bâtiment

L’assurance responsabilité décennale est obligatoire pour toute SAS exerçant une activité de construction ou de bâtiment. Elle couvre pendant dix ans à compter de la réception des travaux les dommages compromettant la solidité de l’ouvrage ou le rendant impropre à son usage, qu’il s’agisse de vices de construction, de malfaçons structurelles ou de défauts affectant les éléments indissociables du bâtiment.

Que risque une SAS sans assurance obligatoire ?

Une SAS qui exerce sans les assurances professionnelles légalement requises s’expose à des conséquences sur trois plans distincts, civil, pénal et commercial.

Sur le plan civil, une SAS non assurée doit assumer seule l’intégralité des dommages causés à des tiers, sans pouvoir se retourner vers un assureur. Les montants en jeu peuvent rapidement dépasser la capacité financière d’une structure de taille modeste et menacer directement sa survie. Cela vaut également lorsque c’est la SAS elle-même qui subit un dommage : un incendie dans ses locaux, par exemple, peut provoquer un arrêt total de l’activité et une perte de chiffre d’affaires pendant plusieurs semaines, sans aucune compensation financière en l’absence de couverture.

Sur le plan pénal, une SAS exerçant une profession réglementée sans RC pro commet une infraction passible d’amendes et d’une interdiction d’exercer. Cette sanction peut entraîner l’arrêt total de l’activité de la société.

Enfin, sur le plan commercial, de nombreux donneurs d’ordre et partenaires exigent une attestation d’assurance avant toute collaboration. Une SAS non assurée peut se voir exclue d’appels d’offres ou perdre des contrats en cours, avec un impact direct sur son chiffre d’affaires.

Quelles assurances non obligatoires peuvent être utiles à votre SAS ?

Certains contrats non imposés par la loi comme l’assurance perte d’exploitation ou encore l’assurance homme clé, peuvent jouer un rôle déterminant dans la solidité financière d’une SAS. Leur pertinence dépend directement de la nature de l’activité exercée et de la structure de l’équipe dirigeante.

| Type d’assurance | Ce qu’elle couvre | Pour quelle SAS ? |

|---|---|---|

| Multirisque professionnelle | Locaux, stocks, matériel, pertes d’exploitation | Toute SAS disposant d’un local ou d’un stock |

| Assurance perte d’exploitation | Charges fixes en cas d’interruption d’activité | SAS dépendant d’un outil de production ou d’un local |

| Assurance homme clé | Absence prolongée d’un profil indispensable | SAS concentrant les compétences sur une ou deux personnes |

| RC dirigeant | Frais de défense et condamnations civiles du président | Toute SAS dont le président prend des décisions stratégiques |

| Assurance prévoyance | Incapacité, invalidité, décès du dirigeant ou d’un cadre | SAS dont le président n’est pas couvert par une convention collective |

| Cyber-assurance | Cyberattaques, vol de données, frais juridiques RGPD | SAS gérant des données sensibles ou dépendant de systèmes informatiques |

| Assurance reconstitution d’archives | Frais de restauration de documents détruits ou perdus | SAS conservant des archives physiques volumineuses |

L’assurance perte d’exploitation

L’assurance perte d’exploitation intervient lorsqu’un sinistre contraint la SAS à réduire ou interrompre son activité. Elle compense la baisse de chiffre d’affaires engendrée par l’interruption et permet à la société de continuer à régler ses charges fixes, loyer, salaires, remboursements d’emprunt, pendant toute la durée de l’arrêt.

L’assurance perte d’exploitation est particulièrement adaptée aux SAS dont l’activité repose sur un outil de production spécifique ou un local indispensable au fonctionnement quotidien. Sans cette couverture, un sinistre majeur peut conduire une société par ailleurs solide à une situation de cessation de paiement en quelques semaines.

L’assurance homme clé

L’assurance homme clé protège une SAS contre les conséquences financières de l’absence prolongée ou définitive d’une personne dont les compétences sont indispensables au bon fonctionnement de la société. Cette personne peut être le président, un associé actif ou un collaborateur stratégique dont le savoir-faire est difficilement remplaçable à court terme. En cas d’incapacité de la personne assurée, l’assurance verse à la SAS une indemnité couvrant la baisse de chiffre d’affaires, le remboursement des prêts en cours ou les frais de recrutement et de formation d’un remplaçant.

L’assurance responsabilité civile du dirigeant

L’assurance responsabilité civile (RC) du dirigeant protège le président d’une SAS contre les conséquences personnelles des décisions prises au nom de la société. Elle couvre les frais de défense en cas de mise en cause dans le cadre d’une procédure civile, pénale ou administrative, ainsi que les éventuelles condamnations civiles prononcées à titre personnel.

La RC dirigeant et la RC pro sont deux contrats distincts et complémentaires. La RC pro couvre les dommages causés à des tiers par l’activité de la société. La RC dirigeant couvre la responsabilité du dirigeant et protège spécifiquement le président en tant que personne physique, indépendamment de la couverture dont bénéficie la SAS en tant que personne morale.

La cyber-assurance

La cyber-assurance couvre les conséquences financières d’une attaque informatique ou d’un vol de données. Elle prend en charge les coûts techniques liés à la restauration des systèmes, les frais juridiques, les pertes d’exploitation consécutives à l’incident, et parfois la gestion de crise en communication. Dans un contexte où les cyberattaques se multiplient, toute SAS qui gère des données sensibles, clients, fournisseurs, propriété intellectuelle, est exposée à ce risque.

L’assurance prévoyance

L’assurance prévoyance verse un revenu de remplacement ou un capital en cas d’incapacité de travail, d’invalidité ou de décès du dirigeant de la SAS ou d’un cadre clé. Elle complète la couverture offerte par le régime général de la Sécurité sociale, dont les prestations sont souvent insuffisantes pour maintenir le niveau de vie du dirigeant et assurer la continuité de la société.

L’assurance reconstitution d’archives

L’assurance reconstitution d’archives couvre les frais engagés pour restaurer ou remplacer des documents détruits ou perdus à la suite d’un sinistre, incendie, dégât des eaux, vol. Elle concerne les contrats, factures, registres légaux et tout document essentiel à la continuité de l’activité de la SAS. Cette couverture est particulièrement utile pour les SAS qui conservent des archives physiques volumineuses ou des documents dont la perte entraînerait des conséquences juridiques ou fiscales importantes. Elle est souvent proposée en option dans le cadre d’un contrat multirisque professionnelle.

L’assurance multirisque professionnelle

L’assurance multirisque professionnelle est un contrat global qui regroupe en un seul document plusieurs garanties destinées à protéger les biens et l’activité de la SAS. Elle couvre les locaux, les stocks, le matériel et les équipements de la société contre les risques courants ( incendie, dégât des eaux, vol et vandalisme). Elle peut également intégrer une garantie pertes d’exploitation, qui compense le manque à gagner en cas d’interruption temporaire de l’activité à la suite d’un sinistre. La multirisque professionnelle présente l’avantage de centraliser plusieurs couvertures dans un seul contrat, ce qui simplifie la gestion administrative de l’assurance et peut permettre de négocier un tarif global plus avantageux.

Quel est le prix d’une assurance SAS en 2026 ?

Le coût d’une assurance varie d’une société à l’autre. Il est difficile d’établir un tarif universel applicable à toutes les SAS, car la prime dépend de la nature de l’activité, de la taille de la structure et des garanties souscrites.

| Type d’assurance | Fourchette annuelle | Principal facteur de variation |

|---|---|---|

| RC pro | 100 € – 500 € | Nature de l’activité |

| Assurance multirisque professionnelle | 300 € – 2 000 € | Surface et valeur des biens |

| Assurance véhicule professionnel | 600 € – 2 500 € | Nombre de véhicules |

| Mutuelle collective (par salarié) | 480 € – 1 800 € | Niveau de garanties |

| RC dirigeant | 200 € – 1 500 € | Chiffre d’affaires |

| Assurance homme clé | 500 € – 3 000 € | Rémunération de l’assuré |

La nature de l’activité est le premier déterminant du tarif. Une SAS exerçant une activité à risque élevé, bâtiment, santé, industrie chimique, paiera une prime plus importante qu’une SAS de prestation intellectuelle, en raison d’une probabilité plus forte de sinistres et de montants d’indemnisation potentiellement plus élevés.

La valeur des biens assurés et le nombre de personnes couvertes influencent directement le montant des garanties potentielles de la SAS. Plus les actifs de la SAS sont importants et plus son effectif est élevé, plus la prime augmente en proportion du risque global que représente la société pour l’assureur.

L’étendue des garanties souscrites joue également un rôle dans la prix de l’assurance. Un contrat couvrant uniquement les risques de base sera moins onéreux qu’un contrat intégrant des garanties étendues comme la perte immatérielle consécutive, la protection juridique ou la couverture des risques cyber.

Comment faire le bon choix pour l’assurance de sa SAS ?

Choisir les bonnes assurances pour une SAS suppose d’abord une analyse précise des risques réels auxquels la société est exposée. Le point de départ est toujours la nature de l’activité exercée.

Évaluer les risques liés à votre activité en SAS

Avant de comparer les offres du marché, une SAS doit identifier les risques propres à son secteur. Plusieurs questions permettent de structurer cette analyse :

- L’activité est-elle réglementée ?

- La société utilise-t-elle des véhicules ou occupe-t-elle des locaux ?

- Le fonctionnement de la SAS dépend-il d’un ou deux profils clés ?

- L’activité est-elle susceptible de causer des dommages à des tiers ?

Identifier les risques propres à son secteur permet à la SAS de hiérarchiser ses besoins assurantiels et d’éviter de souscrire des contrats inadaptés, redondants ou insuffisants. Une bonne couverture n’est pas nécessairement la plus chère, c’est celle qui correspond précisément aux risques réels de la société.

Comparer les offres d’assurances

Une fois les besoins assurantiels pour votre secteur identifiés, une SAS doit comparer plusieurs offres en s’appuyant sur des critères objectifs, montant des franchises, plafonds de garanties, délais de carence et exclusions de contrat. Ces éléments sont souvent plus déterminants que le montant brut de la prime pour évaluer la qualité réelle d’une couverture.

Comment souscrire une assurance pour votre SAS ?

La souscription d’une assurance pour votre SAS peut s’effectuer directement auprès d’une compagnie d’assurance, en agence ou en ligne. Le dirigeant peut également faire appel à un courtier en assurances, qui compare les offres disponibles sur le marché et négocie les conditions contractuelles au nom de la société.

Avant de signer tout contrat d’assurance, le dirigeant de la SAS doit lire attentivement les conditions générales et particulières. Une attention particulière doit être portée aux exclusions de garanties et aux plafonds d’indemnisation, qui déterminent concrètement ce que l’assurance couvre ou ne couvre pas en cas de sinistre.

Les assurances obligatoires doivent être souscrites avant le démarrage effectif de l’activité de la SAS. La RC pro doit être en place dès l’immatriculation si l’activité est réglementée. La mutuelle collective doit être mise en place dès l’embauche du premier salarié, sans délai.

- Une SAS est soumise à plusieurs obligations assurantielles imposées par la loi, la RC pro pour les professions réglementées, l’assurance des véhicules professionnels, l’assurance des locaux si la société est locataire, et la mutuelle collective dès le premier salarié. Au-delà de ces obligations, des contrats comme l’assurance perte d’exploitation, l’assurance homme clé ou la RC dirigeant peuvent jouer un rôle déterminant dans la solidité financière d’une SAS. Le tarif d’une assurance SAS dépend principalement de la nature de l’activité, de la valeur des biens assurés et de l’étendue des garanties souscrites.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 13/05/2026

FAQ

C'est quoi l'assurance SAS ?

L’assurance SAS désigne l’ensemble des contrats d’assurance qu’une société par actions simplifiée doit souscrire pour couvrir les risques liés à son activité. Ces contrats se répartissent en deux catégories. La première regroupe les assurances légalement obligatoires pour toutes les SAS ou pour certaines professions réglementées, RC pro, assurance des véhicules professionnels, assurance des locaux si la société est locataire, et mutuelle collective dès le premier salarié. La seconde regroupe les assurances non imposées par la loi mais utiles selon la situation de la société, assurance perte d’exploitation, assurance homme clé, RC dirigeant. Le choix des contrats à souscrire dépend directement de la nature de l’activité exercée et de la structure de la société.

Qu'est-ce que le prélèvement assurance SAS ?

Le prélèvement assurance SAS correspond au paiement régulier de la prime d’assurance due par la société à son organisme assureur. Ce prélèvement peut être effectué mensuellement ou annuellement, selon les modalités définies dans le contrat souscrit. Son montant varie en fonction du type de contrat, de la nature de l’activité, du nombre de personnes couvertes et de l’étendue des garanties choisies. Pour une SAS qui souscrit plusieurs contrats, RC pro, multirisque professionnelle, mutuelle collective, chaque contrat fait l’objet d’un prélèvement distinct, dont le total constitue la charge assurantielle globale de la société.

La RC pro couvre-t-elle les fautes intentionnelles commises par un salarié de la SAS ?

La RC pro d’une SAS couvre uniquement les dommages causés de manière involontaire à des tiers dans le cadre de l’activité professionnelle. Les fautes intentionnelles, qu’elles soient commises par un dirigeant ou un salarié, sont systématiquement exclues des garanties de la RC pro. Si un salarié cause délibérément un préjudice à un tiers, la SAS peut engager sa propre responsabilité civile en tant qu’employeur, mais l’assureur sera en droit de refuser sa prise en charge et de se retourner contre l’auteur de la faute.

Une SAS peut-elle regrouper toutes ses assurances dans un seul contrat ?

Une SAS a la possibilité de regrouper plusieurs assurances dans un contrat unique appelé assurance multirisque professionnelle. Ce contrat modulable permet de combiner, dans un seul document, plusieurs garanties, responsabilité civile, protection des locaux, couverture des équipements et du matériel, voire certaines garanties complémentaires. Cette formule simplifie la gestion administrative des contrats et peut permettre de négocier un tarif global plus avantageux qu’en souscrivant plusieurs contrats séparément. Il convient toutefois de vérifier que toutes les garanties obligatoires y figurent bien avant de signer.

L'assurance homme clé est-elle déductible fiscalement pour une SAS ?

Les primes versées au titre d’une assurance homme clé sont en principe déductibles du résultat imposable de la SAS, à condition que cette assurance soit souscrite dans l’intérêt direct de la société et non dans celui de la personne assurée à titre personnel. En pratique, la déductibilité dépend des modalités du contrat, si l’indemnité est versée à la SAS en cas de sinistre, les primes sont déductibles. Si l’indemnité est versée directement à la personne assurée, la déductibilité peut être remise en question par l’administration fiscale.

Quelles assurances spécifiques s'imposent à une SAS dans le secteur du bâtiment ?

Une SAS exerçant dans le secteur du bâtiment est soumise à des obligations assurantielles renforcées. En plus de la RC pro obligatoire pour toute profession réglementée, une SAS qui construit un bâtiment est tenue de souscrire une assurance responsabilité décennale. Cette assurance couvre les dommages affectant la solidité de l’ouvrage ou le rendant impropre à sa destination pendant une durée de dix ans à compter de la réception des travaux. Le maître d’ouvrage doit également souscrire une assurance dommages-ouvrage avant l’ouverture du chantier.

Une SAS sans salarié est-elle obligée de souscrire une mutuelle collective ?

Non, une SAS sans salarié n’est pas soumise à l’obligation de mutuelle collective. Cette obligation ne s’applique qu’à partir du moment où la société emploie au moins un salarié, quel que soit son contrat de travail, CDI, CDD ou temps partiel. Le président d’une SAS qui ne se verse pas de rémunération ou qui est le seul associé n’est pas concerné par cette obligation. En revanche, dès la première embauche, la SAS doit mettre en place la complémentaire santé collective et participer à hauteur d’au moins 50 % de la cotisation.

Quels sont les inconvénients d'une SAS ?

La SAS présente plusieurs inconvénients qu’il convient de connaître avant de choisir cette forme juridique. Sur le plan social, le président assimilé-salarié supporte des cotisations sociales élevées, représentant environ 70 à 80 % de sa rémunération nette, sans bénéficier pour autant de l’assurance chômage. Sur le plan fiscal, la SAS est soumise à l’impôt sur les sociétés, ce qui implique une double imposition des bénéfices distribués sous forme de dividendes. Sur le plan juridique, la grande liberté statutaire de la SAS est un avantage pour les sociétés bien accompagnées, mais peut représenter une source de complexité et d’insécurité pour les créateurs qui rédigent leurs statuts sans accompagnement. Enfin, les coûts de fonctionnement d’une SAS, comptabilité, formalités juridiques, assurances obligatoires, sont généralement plus élevés que ceux d’une structure unipersonnelle simplifiée comme la micro-entreprise.

Sources de l'article

- Articles L227-1 à L227-20 du Code de commerce

- Articles L211-1 à L214-1 du Code des assurances

- Articles L241-1 à L243-9 du Code des assurances

- Article L911-7 du Code de la sécurité sociale

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris