Connexion

ConnexionL’assurance de protection juridique

Dernière mise à jour le 19/08/2025

- Comment fonctionne l’assurance de protection juridique et à quoi sert-elle ?

- Que couvre exactement l’assurance de protection juridique ?

- Est-il obligatoire d’avoir une assurance de protection juridique ?

- Quelle protection juridique choisir ?

- Combien coûte une protection juridique ?

- Quand souscrire ou résilier une protection juridique ?

- Comment souscrire à une assurance de protection juridique ?

- Quelles sont les avantages et les limites d’une assurance de protection juridique ?

- FAQ

L’assurance de protection juridique ou garantie de protection juridique est différente de l’assurance professionnelle puisque c’est une assurance qui permet d’obtenir une aide particulière lors d’une procédure de justice et facilite le règlement des litiges qui concernent la vie privée.

Prévue à l’article L127-1 du code des assurances, elle permet à un assuré de défendre ses intérêts en justice à l’aide d’un avocat ou d’un conseiller juridique.

Comment fonctionne l’assurance de protection juridique et à quoi sert-elle ?

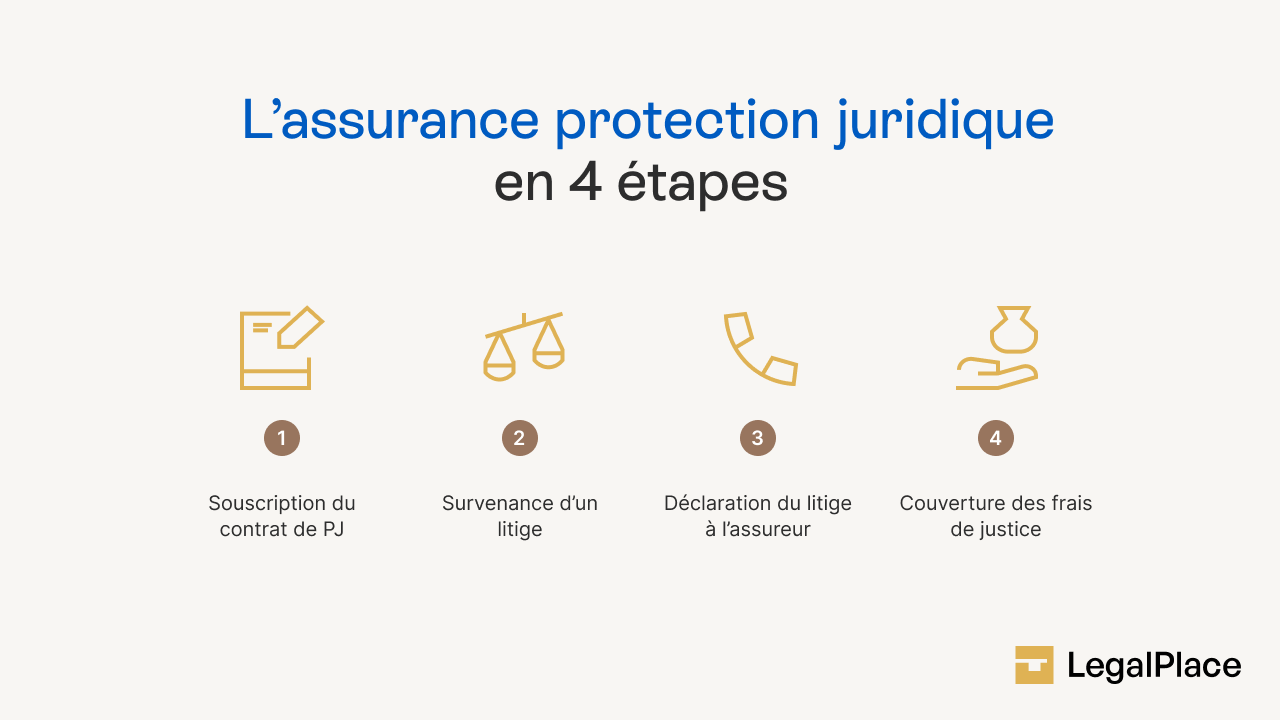

L’assurance de protection juridique est un contrat par lequel une assurance en contrepartie du versement d’une prime ou cotisation va couvrir les frais de prestations en cas de litige qui oppose l’assuré à un tiers.

En d’autres termes, elle permet, à toute personne qui y souscrit et qui ne bénéficie pas d’une aide étatique, d’accéder au juge dans des conditions satisfaisantes.

Par exemple, lorsqu’une personne attaque en justice une personne qui bénéficie de cette assurance, l’assuré peut alors être représenté et défendu par un avocat qui a été choisi ou mandaté par l’assurance.

Que couvre exactement l’assurance de protection juridique ?

La protection juridique couvre généralement l’assistance et la prise en charge des frais liés à un litige ou à un différend.

Elle permet à l’assuré de bénéficier de conseils juridiques, d’une aide dans la recherche de solutions amiables (par exemple la médiation ou la négociation), et, si nécessaire, de la prise en charge partielle ou totale des frais de procédure (honoraires d’avocat, frais d’huissier, expertises, etc.).

Selon les contrats, cette couverture peut s’appliquer aussi bien aux litiges de la vie quotidienne (consommation, logement, travail) qu’à ceux liés à l’activité professionnelle.

L’objectif est de donner à l’assuré les moyens de défendre ses droits sans que le coût financier ne soit un obstacle.

Est-il obligatoire d’avoir une assurance de protection juridique ?

L’assurance de protection juridique reste une assurance non obligatoire. Cependant, c’est un excellent outil en cas de litige juridique qui survient contre un tiers.

De plus, même si elle est non obligatoire, elle reste néanmoins souvent intégrée dans les contrats d’assurance habitation ou de véhicule. Elle est alors facultative.

S’il n’est pas obligatoire de souscrire à une assurance de protection juridique, son absence peut parfois être dommageable dans la mesure où l’assuré devra assumer seul les frais de procédure judiciaire ou administrative ou encore d’honoraires d’avocats en cas de conflit avec un tiers.

Quelle protection juridique choisir ?

Le choix d’une protection juridique dépend avant tout de vos besoins et de votre situation personnelle.

Si vous souhaitez être couvert uniquement pour les litiges liés à votre logement ou à votre véhicule, une protection juridique intégrée dans votre assurance habitation ou auto peut suffire.

En revanche, si vous recherchez une couverture plus large englobant différents aspects de la vie quotidienne (consommation, travail, fiscalité, succession…), mieux vaut opter pour un contrat autonome et complet.

Il est conseillé de comparer plusieurs offres en vérifiant le champ d’application des garanties, les plafonds de prise en charge, les exclusions, ainsi que le coût de la cotisation afin de trouver la formule la plus adaptée à votre profil.

Combien coûte une protection juridique ?

Le coût d’une assurance protection juridique varie généralement entre 5 et 20 € par mois, selon l’étendue des garanties et le niveau de couverture choisi.

Certains contrats sont proposés en option dans une assurance habitation ou auto, ce qui peut réduire le prix, tandis que d’autres sont souscrits séparément, avec des formules plus complètes.

Le montant dépend aussi des plafonds de prise en charge, du domaine couvert (vie privée, professionnelle, litiges spécifiques) et des exclusions prévues au contrat.

Dans tous les cas, il s’agit d’un investissement relativement abordable au regard des frais d’avocat ou de procédure qu’elle permet d’éviter.

Quand souscrire ou résilier une protection juridique ?

Une assurance de protection juridique est nécessaire dans des cas où un litige juridique est né.

Voici quelques exemples de domaine dans lesquels où une assurance de protection juridique peut être utile :

- Dans le domaine de la consommation : en cas de litige à la suite d’un achat de bien, d’une location saisonnière ou encore avec un fournisseur d’accès à internet ;

- Dans le domaine du numérique : en cas de litige lié à une usurpation d’identité, de fishing ou de violation du droit à l’image ;

- Dans le domaine du droit du travail : le contrat de travail peut aussi être source de litige puisque des litiges avec l’employeur peuvent survenir ou avec les employés ;

- Dans le domaine des litiges du quotidien : c’est le cas des litiges liés à l’habitation avec un voisin par exemple ou encore des litiges liés à l’automobile.

De plus, il y a également une protection juridique pour les contrats de haute gamme, c’est à dire :

- Les conflits avec l’administration fiscale : erreur sur le calcul de l’impôt sur le revenu par exemple ;

- Les conflits en lien avec la protection sociale (caisse de retraite, prévoyance…) ;

- Les conflits liés à une succession ou à une adoption.

En ce qui concerne la résiliation, il est possible de mettre fin à un contrat de protection juridique à chaque échéance annuelle, en respectant le préavis (souvent deux mois). La résiliation peut aussi intervenir dans certaines situations particulières : changement de situation personnelle ou professionnelle, augmentation injustifiée de la prime, ou encore après un sinistre si cette faculté est prévue par le contrat.

Comment souscrire à une assurance de protection juridique ?

Pour souscrire à une assurance de protection juridique, plusieurs étapes doivent être suivies. Ces étapes sont :

- Rechercher d’une compagnie d’assurance ;

- Choisir la formule adaptée ;

- Demander un devis ;

- Souscrire au contrat ;

- Réceptionner les documents contractuels.

Etape 1 : Rechercher une compagnie d’assurance

Il faut tout d’abord choisir une compagnie d’assurance la plus adaptée.

Pour cela, il suffit de comparer plusieurs compagnies d’assurances afin de trouver celle qui correspond le mieux à vos standards.

Etape 2 : Choisir la formule adaptée

Ensuite, il faut sélectionner la formule qui correspond le mieux à vos besoins.

Les contrats de protection juridique peuvent couvrir différents domaines tels que le travail, la famille, l’immobilier etc.

De ce fait, il est important de choisir une formule qui est en accord avec vos préoccupations juridiques.

Etape 3 : Demander un devis

Lorsque la formule a été choisie, il faut demander un devis.

Ce devis permet de comprendre les garanties incluses dans le contrat de protection juridique mais aussi des exclusions éventuelles et surtout les modalités de prises en charge des frais juridiques.

Etape 4 : Souscrire au contrat

Une fois l’étape de comparaison terminée ainsi que le devis demandé et que tout correspond à vos attentes, il faut souscrire au contrat. Cette souscription s’effectue à l’aide de formulaire. Vous devez également fournir des informations à la demande de l’assureur.

Etape 5 : Payer les cotisations

La souscription au contrat d’assurance de protection juridique se matérialise par le paiement des cotisations demandées par l’assurance. Ce paiement peut se faire tous les mois, tous les trimestres ou encore tous les ans.

Etape 6 : Réceptionner les documents contractuels

Enfin, la réception des documents contractuels permet d’avoir une preuve de cette souscription.

Quelles sont les avantages et les limites d’une assurance de protection juridique ?

Souscrire une assurance de protection juridique permet de bénéficier d’un accompagnement précieux en cas de litige.

Cette couverture offre un soutien financier et juridique, mais elle comporte également certaines restrictions qu’il est important de connaître avant de s’engager.

| Avantages | Limites |

|---|---|

| Accès à des services juridiques : l’assuré bénéficie de conseils et d’une assistance pour résoudre ses litiges. | Exclusions de garantie : certains litiges ne sont pas couverts (antérieurs à la souscription, conflits entre assurés, etc.). |

| Prise en charge des frais juridiques : l’assurance couvre une partie des frais (honoraires d’avocat, expertises, frais de procédure). | Franchise et plafonds : la couverture est limitée par des franchises et des plafonds de remboursement. |

| Rapidité d’intervention : assistance rapide qui facilite la résolution des conflits. | Choix restreint de l’avocat : l’assuré peut être contraint de recourir à un avocat désigné par l’assureur. |

| Confidentialité et objectivité : les conseillers juridiques sont impartiaux et soumis au secret professionnel. | Litiges complexes ou coûteux : certains dossiers dépassent les garanties prévues et restent à la charge de l’assuré. |

| Sérénité financière et psychologique : l’assurance allège le poids financier et réduit le stress lié aux procédures. | Conflits d’intérêts potentiels : si plusieurs assurés sont impliqués dans le même litige, l’impartialité de l’assureur peut être remise en cause. |

FAQ

Comment savoir si je bénéficie d'une protection juridique ?

Que couvre la protection juridique habitation ?

Quand faire appel à la protection juridique ?

Comment contacter sa protection juridique ?

Est-ce que l’assurance de protection juridique rembourse les frais d’avocats ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 19/08/2025

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.