Connexion

ConnexionLa mutuelle d’entreprise (obligatoire)

Dernière mise à jour le 21/08/2025

- Qu’est-ce qu’une mutuelle d’entreprise ?

- Pourquoi la mutuelle santé d’entreprise est-elle obligatoire ?

- Quels salariés sont concernés par la mutuelle d’entreprise obligatoire ?

- Quelle prise en charge et quelles obligations pour l’employeur ?

- Quels sont les avantages de la complémentaire santé d’entreprise (mutuelle santé) ?

- Peut-on refuser la mutuelle d’entreprise obligatoire ?

- Comment refuser la mutuelle d’entreprise obligatoire ? (exemple de demande de dispense)

- FAQ

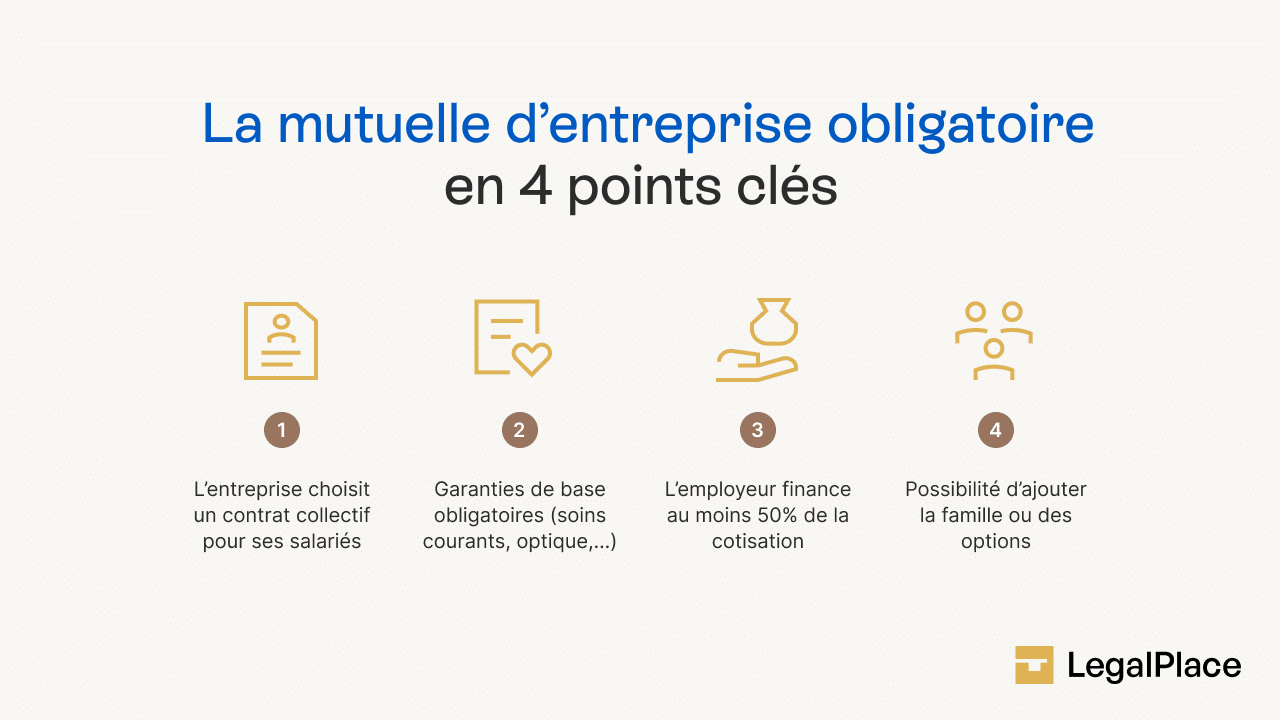

La mise en place d’une complémentaire santé d’entreprise ou mutuelle d’entreprise est obligatoire pour tout type de structure en France (SARL, SAS/SASU, associations loi 1901…).

Ce dispositif de prévoyance sociale :

- Donne de nombreux avantages aux salariés en CDI ou en CDD ;

- Implique certaines obligations du côté de l’employeur ;

- Autorise une dispense dans certaines conditions, comme l’affiliation à une autre mutuelle de santé, le contrat de travail du salarié, etc.

Qu’est-ce qu’une mutuelle d’entreprise ?

Outre le choix du statut juridique de l’entreprise et du siège social, les formalités de création d’entreprise comportent de nombreuses étapes contraignantes incluant la demande de Kbis, l’enregistrement des statuts, l’attestation de domiciliation de l’entreprise. Une fois ces démarches terminées, l’entrepreneur devra remplir les obligations propres aux employeurs, notamment en matière de couverture santé collective. Il pourra en effet souscrire à une mutuelle adaptée au statut d’entrepreneur.

Une complémentaire santé permet de couvrir les frais de santé non pris en charge par la Sécurité sociale. Ce dispositif est notamment utile dans le cas des tickets modérateurs. Cependant, une garantie complémentaire n’est pas nécessairement une mutuelle. En effet, de nombreux organismes tels que les banques, les sociétés d’assurance, ou même les institutions de prévoyance, proposent ce type de couverture.

Ainsi, à proprement parler, le terme « mutuelle » devrait seulement désigner les contrats gérés par les institutions relevant du Code de la mutualité comme les sociétés d’assurance mutuelles et les groupes mutualistes. Ils se définissent notamment par leur objectif non lucratif.

De ce fait, la valeur des cotisations du souscripteur ne varie pas en fonction de son âge ou de son état de santé. Par ailleurs, avec ces structures, les adhérents ont la possibilité d’élire leurs dirigeants. Les mutuelles françaises s’inscrivent ainsi dans une logique d’économie sociale et solidaire.

Selon l’étendue de ses garanties, la mutuelle santé peut rembourser, partiellement ou intégralement, les frais médicaux non pris en charge par la Sécurité sociale. Il est même possible de ne pas avancer de frais médicaux auprès du professionnel de santé grâce au système du tiers payant. Par exemple, l’assuré n’aura pas à payer les médicaments à la pharmacie si la Sécurité sociale et la mutuelle complémentaire parviennent à couvrir l’intégralité du prix du traitement prescrit par le médecin.

Pourquoi la mutuelle santé d’entreprise est-elle obligatoire ?

Les entreprises disposant d’une complémentaire santé étaient relativement rares avant 2016. De ce fait, des millions de salariés se sont retrouvés sans mutuelle. Pour résoudre le problème, l’État français a adopté la loi de 2013 relative à la sécurisation de l’emploi. Cette nouvelle législation a décrété l’application d’une complémentaire santé obligatoire dans toutes les entreprises, y compris les TPE, dès janvier 2016.

Panier de soins minimum

Dans le cadre de ce nouveau dispositif, l’employeur doit prendre en charge la moitié de la cotisation, voire plus. Cela afin de garantir l’accès des Français à un minimum de couverture santé. Couramment appelés « panier de soins minimum », les niveaux de couvertures basiques ont été définis par décret en 2014 (décret n°2014-1025 datant du 8 septembre 2014).

Selon le principe des contrats responsables, toutes les complémentaires santé devraient au moins couvrir ce panier minimum. Par ailleurs, avec cette nouvelle législation, les garanties sont supposées rembourser totalement le ticket modérateur. Jusqu’ici, ces frais étaient à la charge des patients et payés à chaque consultation ou autres actes médicaux non remboursés.

Cette loi a également prévu de couvrir les frais dentaires et le forfait hospitalier des assurés à raison de 125 % de la tarification conventionnelle. Pour les soins optiques, les garanties de remboursement minimales sont limitées à 100 euros pour une correction simple et à 150 euros (ou 200 euros) pour des verres correcteurs complexes.

Ce que dit la loi ANI

Également appelée loi sur la sécurisation de l’emploi, la loi ANI de juin 2013 vise à généraliser la couverture santé à tous les salariés du privé. Ainsi, depuis le 1er janvier 2016, les employeurs doivent fournir une mutuelle d’entreprise à tous les salariés. Ils bénéficieront ainsi d’un système couvrant les frais de santé que l’assurance maladie ne prend pas en charge.

D’après cette loi, la mutuelle obligatoire en entreprise s’applique à toutes les structures. Les employeurs sont donc soumis aux mêmes obligations, qu’il s’agisse d’une société d’envergure mondiale avec 500 salariés, d’une entreprise relativement plus modeste de 300 employés ou d’une TPE de moins de 50 salariés. Les employeurs particuliers, en revanche, ne sont pas soumis à cette obligation

À partir du 1er janvier 2018, les autorités ont prévu des sanctions pour les entreprises qui ne réalisent pas les démarches nécessaires pour rendre leur complémentaire santé conforme. Il existe en effet divers critères à remplir vis-à-vis de l’administration et de leurs salariés. L’employeur risque même de perdre les avantages fiscaux et sociaux générés par les contrats responsables.

Quels salariés sont concernés par la mutuelle d’entreprise obligatoire ?

La souscription à la mutuelle d’entreprise est obligatoire pour tout le personnel. Elle concerne ainsi les employés, les cadres, les non-cadres et même les dirigeants. Par ailleurs, le dispositif s’applique aux nouveaux salariés dès leur embauche.

Mutuelle d’entreprise et ayants droit

Aucune disposition légale n’oblige l’employeur à offrir une couverture santé aux ayants droit de ses salariés. L’affiliation à ces structures est en effet facultative pour les conjoints et leurs enfants. Le salarié devra alors demander à sa hiérarchie cette forme spécifique de couverture. Néanmoins, la plupart des contrats permettent d’y intégrer les ayants droit du travailleur.

Le salarié a ainsi la possibilité de couvrir son conjoint et ses ayants droit grâce à la mutuelle obligatoire. En règle générale, les contrats de ce type proposent deux options à l’assuré : une mutuelle prévue pour une personne ou une mutuelle familiale. En revanche, le choix peut se faire par une décision des dirigeants ou par un accord de branche au sein de l’établissement.

Souvent, la souscription à un contrat couvrant ses ayants droit génère des surcoûts non négligeables. Cela dit, sauf accord préalable ou convention contraire, l’employeur ne prend pas en charge ces frais supplémentaires. Il s’agit en effet d’une formule optionnelle. Il est donc indispensable de prêter attention à ce détail.

Conditions d’adhésion

Pour jouir d’une mutuelle santé, le salarié peut souscrire lui-même un contrat d’assurance individuel en se tournant vers une mutuelle, une assurance ou encore une banque. Il peut aussi adhérer à la couverture collective de son entreprise ou de son employeur.

En principe, lors d’un changement de situation (embauche, reconversion, changement d’entreprise, etc.), l’employé doit résilier son régime actuel et passer à la mutuelle obligatoire de l’entreprise. Pour ce faire, il doit envoyer une lettre de demande de résiliation de son contrat actuel pour cause de mutuelle obligatoire. Il est également tenu de présenter une attestation de mutuelle obligatoire à son ancienne complémentaire santé.

Néanmoins, dans la pratique, il est toujours envisageable de demander une dispense et de garder sa mutuelle en cours. Dans ce cas, le salarié doit envoyer une demande de dispense aux autorités compétentes avec des motifs valides et accompagnés de pièces justificatives.

Quelle prise en charge et quelles obligations pour l’employeur ?

Depuis que la complémentaire santé d’entreprise est devenue obligatoire, l’employeur doit payer les cotisations de la mutuelle des salariés à hauteur de 50 % minimum. Le bénéficiaire se charge de la part restante de la cotisation. Par ailleurs, les garanties minimales doivent être respectées dans le contrat de mutuelle.

La loi du 14 juin 2013 s’applique à la fois aux entreprises du secteur privé et aux associations, sans considération de leur taille, de leur statut ou de leur activité. Par conséquent, les grandes entreprises, les PME et les TPE sont toutes concernées au même titre que les associations.

En revanche, les professions libérales et les travailleurs non-salariés ne sont pas obligés de s’affilier à une mutuelle de santé, tant qu’ils ne disposent d’aucun salarié. Il en est de même pour les particuliers employeurs.

Défini par décret le 8 septembre 2014 (décret n°2014-1025), le panier de soin ANI désigne le niveau de couverture minimum de la mutuelle obligatoire des entreprises. L’employeur doit par ailleurs adhérer au contrat responsable et solidaire dans cette démarche.

En d’autres termes, il doit notamment prendre en charge : l’intégralité des frais journaliers d’hospitalisation et des tickets modérateurs ; une partie des frais d’optique, ainsi qu’une partie des soins d’orthodontie et des soins dentaires en général.

Le panier de soin varie toutefois en fonction des conventions d’entreprise dans le domaine considéré. De ce fait, il est important de se renseigner sur le sujet avant de choisir les niveaux de garanties de sa mutuelle obligatoire. Il faut notamment se focaliser sur les accords de branche existants dans son secteur d’activité.

Voici un tableau récapitulatif des principales règles de la mutuelle d’entreprise obligatoire :

| Élément | Règles principales | À retenir |

|---|---|---|

| Obligation | Imposée à toutes les entreprises privées depuis le 1er janvier 2016 (loi ANI). | Tous les salariés doivent être affiliés, sauf cas de dispense. |

| Prise en charge | L’employeur finance au moins 50 % de la cotisation. | Le reste est payé par le salarié. |

| Panier de soins minimum | Ticket modérateur, forfait hospitalier, frais dentaires (125 %), optique (100 à 200 € selon correction). | Garanties minimales obligatoires pour tout contrat collectif. |

| Ayants droit | Pas d’obligation légale pour les conjoints/enfants. | Leur inclusion dépend du contrat, souvent avec un surcoût. |

| Dispenses possibles | CDD < 3 mois, temps partiel, apprentis, bénéficiaire d’une autre mutuelle obligatoire, CMU-C, CSS/ACS. | Une demande écrite et justifiée est toujours nécessaire. |

| Résiliation de l’ancienne mutuelle | Automatique avec présentation de l’attestation de la mutuelle d’entreprise. | Pas de frais ni de délai de carence. |

Quels sont les avantages de la complémentaire santé d’entreprise (mutuelle santé) ?

Concrètement, la complémentaire santé d’entreprise (ou collective) permet de se faire rembourser les tickets modérateurs et les éventuels dépassements d’honoraires de certains professionnels de santé. Sans complémentaire santé, les sommes à payer pour l’hospitalisation, les frais dentaires, les frais d’optique et autres soins médicaux risquent d’être très élevées.

Comparées à un contrat individuel, les complémentaires santé collectives établies par une entreprise offrent souvent des conditions plus avantageuses. L’employé est en effet déchargé de toute démarche administrative liée à la souscription. De plus, il a immédiatement accès aux divers accords applicables à l’entreprise lors de son embauche.

Les tarifs, l’étendue des garanties et autres détails sont souvent négociés directement par l’entreprise. Les salariés bénéficient alors des privilèges associés à une tarification de groupe. Selon la situation, l’employeur peut en outre contribuer au paiement d’une partie ou de l’intégralité des cotisations.

Avec les accords de branche, chaque profession dispose de garanties minimales spécialement adaptées aux besoins du secteur. D’autre part, depuis la loi de finances de 2014, la participation des entreprises au financement de la mutuelle obligatoire est désormais imposable.

Enfin, depuis janvier 2008, un salarié licencié a encore le droit de bénéficier de la mutuelle obligatoire de l’entreprise, durant un an après son départ. Il s’agit du principe de « portabilité des garanties de prévoyance et de mutuelle santé » auprès des entreprises. Toutefois, cette mesure exclut les ruptures de contrat pour faute lourde. De plus, elle n’est plus valide s’il intègre une nouvelle organisation entre temps.

Peut-on refuser la mutuelle d’entreprise obligatoire ?

Un salarié a le droit de refuser la mutuelle d’entreprise obligatoire, dans certaines conditions fixées par la législation en vigueur. Toutefois, ce motif doit être invoqué dans la demande de dispense pour justifier ce refus d’adhérer à la mutuelle de l’entreprise.

Bénéficiaire d’une couverture collective ou d’une mutuelle en tant qu’ayant droit

Plusieurs couvertures collectives permettent d’être dispensé de la mutuelle obligatoire, notamment : la mutuelle des agents de l’État, le régime local d’Alsace-Moselle, la mutuelle des collectivités territoriales, un autre régime de frais de santé collective obligatoire, un contrat Madelin ou le régime complémentaire relevant de la CAMIEG. Cette dispense peut être validée, même si le salarié n’est qu’un ayant droit de ce type de couverture.

Assuré par un complémentaire individuel

Les salariés ayant souscrit un contrat individuel peuvent aussi bénéficier d’une dispense d’adhésion. Le motif de la demande de dispense restera acceptable jusqu’à la fin du contrat de couverture individuelle.

D’un autre côté, le salarié a la possibilité de résilier sa complémentaire santé individuelle afin de s’affilier à la mutuelle de l’entreprise.

Mise en place récente du dispositif

Si le salarié a déjà travaillé au sein de l’entreprise avant l’instauration de la mutuelle, il a le droit de demander à en être dispensé, à condition de respecter les clauses prévues par le dispositif.

La dispense est également accordée si la mutuelle a été mise en place unilatéralement par l’employeur, mais a nécessité une participation financière des membres du personnel.

Bénéficiaire de l’ACS ou de la CMUC

Le salarié a le droit de refuser d’adhérer à la mutuelle d’entreprise obligatoire s’il bénéficie déjà de l’ACS (aide à l’acquisition d’une complémentaire santé) ou de la CMUC (couverture maladie universelle complémentaire). Cependant, il doit s’assurer de fournir les pièces justificatives requises pour soutenir sa demande.

Le cas des salariés à temps partiel, en intérim et en CDD

Depuis début 2016, les employeurs ont la possibilité de proposer des chèques santé à certains de leurs salariés à temps partiel, en contrat de travail temporaire ou en contrat à durée déterminée (CDD) de moins de 3 mois. Ce dispositif tient lieu d’affiliation à la mutuelle de l’entreprise pour ces profils ainsi que pour les salariés en contrat de mission.

Ces employés peuvent donc demander à être dispensés de la complémentaire santé obligatoire. Ils doivent néanmoins justifier leur couverture individuelle pour pouvoir bénéficier d’une dispense. De plus, cette mutuelle doit être conforme aux spécificités des contrats responsables.

Les CDD de plus de 3 mois, en revanche, ne peuvent pas demander de dispense, sauf si le dispositif de prévoyance de l’entreprise le permet.

Comment refuser la mutuelle d’entreprise obligatoire ? (exemple de demande de dispense)

Il existe plusieurs cas de figure où les refus d’affiliation sont acceptés. L’employé devrait obtenir rapidement une dispense s’il est concerné par l’un d’entre eux.

Toutefois, il est très important de mentionner clairement le motif invoqué et de fournir des pièces justificatives à l’appui. Une fois ces critères remplis, le salarié devrait obtenir une réponse favorable à sa demande de dispense de mutuelle professionnelle obligatoire.

Demande de dispense d’affiliation à la mutuelle santé de l’entreprise – Modèle Word gratuit

FAQ

Peut-on sortir ou résilier une mutuelle d'entreprise obligatoire ?

Comment résilier son ancienne mutuelle lors de l'adhésion à la mutuelle d'entreprise obligatoire ?

Peut-on garder sa mutuelle personnelle en cas de mutuelle d'entreprise obligatoire ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 21/08/2025

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Si je choisis le niveau le plus élevé d’une mutuelle ( ou complémentaire), est ce que l’entreprise prend aussi le montant de la cotisation à 50% ? Ou suis je obligé de choisir un certain niveau (de base) ?

Bonjour,

La participation de l’employeur à la complémentaire santé est obligatoire à hauteur d’au moins 50 % de la cotisation du régime collectif obligatoire mis en place dans l’entreprise (art. L911-7 Code de la sécurité sociale). Lorsque plusieurs niveaux de garanties ou options existent, la prise en charge de l’employeur dépend des dispositions de l’acte instituant la mutuelle (accord collectif, décision unilatérale, etc.).

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Je vais donc demander aux responsable de l’entreprise qu’est ce qu’il couvre comme niveaux !

Encore merci et super réactivité 👍

Bonjour,

Une association a t’elle obligation de proposer une mutuelle pour un CDD d’1 mois renouvelé 1 mois ?

Bonjour, Depuis 2016, toutes les associations employeuses ont l’obligation légale de proposer une mutuelle collective à l’ensemble de leurs salariés, y compris ceux en contrat à durée déterminée (CDD), dès leur premier jour de travail. Pour un CDD d’un mois, même renouvelé, l’employeur doit donc techniquement proposer l’adhésion et prendre en charge au moins 50 % de la cotisation. Toutefois, le salarié peut demander une dispense d’adhésion de plein droit si la durée de son contrat est inférieure à trois mois et qu’il dispose déjà d’une couverture santé individuelle “responsable”. Par ailleurs, dans certains cas de contrats courts, l’employeur peut… Lire la suite »

Merci pour votre réponse. Si pas d’autres salariés après ce contrat d’1 mois renouvelé 1 mois ( c’était juste pour une mission temporaire), ça ne vaut pas le coup d’adhésion à une complémentaire collectif ?

Bonjour puis-je résilier la mutuelle d entreprise obligatoire,pour me rattaché à celle de ma conjointe?

Bonjour,

Il est en principe possible de résilier la mutuelle d’entreprise obligatoire uniquement si l’on entre dans un cas de dispense prévu par la réglementation.

Le rattachement à la mutuelle de votre conjointe est admis uniquement si celle-ci est elle-même obligatoire pour les ayants droit.

Cette dispense doit être demandée par écrit, avec justificatif, au moment de l’embauche ou lors d’un changement de situation.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

je suis en CDI depuis avril 2022, j’ai adhéré à la mutuelle entreprise en avril 2023

et la mutuelle entreprise m’a prélevé les mois de janvier, février et mars 2023.

Ils m’ont expliqué que cela prend effet dès le 1er janvier, peu importe la date d’effet.

Est-ce légal ?

Cdt, Olivier.

Bonjour,

En principe, la mutuelle d’entreprise prend effet à la date de votre adhésion. Pour plus d’informations, nous vous invitons à contacter la mutuelle de votre entreprise.

En espérant que cette réponse vous a été utile,

L’équipe LegalPlace

Bonjour, En 2022 j’ai démarré un emploi et étais déjà affiliée avec ma fille à la mutuelle d’entreprise de mon mari, dispense obtenue auprès de mon entreprise pour ne pas intégrer ma mutuelle d’entreprise. Cette année, je constate que la dispense n’est plus conservée bien que j’ai prouvé que je suis toujours affiliée à celle de mon mari qui a été reconduite tacitement. La mutuelle de mon entreprise exige que celle de mon mari soit une mutuelle familiale obligatoire pour accepter une dispense ce qui n’est pas le cas. Mais on a déjà cotisé 2 mois du coté de mon… Lire la suite »

Bonjour,

En principe, pour être dispensé d’adhérer à la mutuelle d’entreprise, la mutuelle de votre conjoint doit correspondre à un régime familial obligatoire. Nous vous invitons à prendre contact avec l’organisme dont dépend votre époux afin de trouver une solution concernant votre cotisation.

En espérant que cette réponse vous a été utile,

L’équipe LegalPlace

Bonjour,

Mon fils vient d’intégrer une nouvelle entreprise et concernant la mutuelle obligatoire, son employeur (au travers d’un courtier) lui demande de payer la totalité de la cotisation mensuelle tous les mois. Celui-ci lui indique qu’il le remboursera de la part patronale à hauteur de 60% en fin d’année. Cette façon de faire est pour le moins très bizarre. Ce n’est pas à mon fils d’avancer la part due par son patron. Pouvez-vous me dire si c’est légal? Merci a l’avance de votre réponse. Bien courtoisement

Bonjour,

En principe, la participation de l’employeur est au moins égale à 50 % de la cotisation du salarié. Ce dernier doit donc payer uniquement la part restante. Celle-ci étant mensuelle, elle doit normalement être prélevée sur son salaire et apparaître sur sa fiche de paie.

En espérant que cette réponse vous a été utile,

L’équipe LegalPlace

Bonjour,

J’ai commencé mon contrat mi-octobre et ai souscris à la mutuelle de mon entreprise. Cependant, mon ancienne mutuelle était toujours active sur le mois d’octobre et novembre ce qui a rendu inactive la mutuelle de l’entreprise. Or, mon employeur a bien prélevé sur ma paye les cotisation de la mutuelle à laquelle je n’avais en fait pas encore droit et ce dernier ne veut pas me rembourser les cotisation pour la mutuelle qui n’était pas effective…

Quels sont les recours ?

Bonjour,

Si vous n’avez pas réussi à résoudre le litige avec votre employeur, vous avez la possibilité de vous adresser au médiateur de votre mutuelle pour lui exposer les faits. Vous pouvez également vous adresser à Médiation Assurance.

En espérant que cette réponse vous a été utile,

L’équipe LegalPlace

Bonjour,

Mon entreprise a tardé plus de 2 mois après mon embauche à me donner mon bulletin d’adhésion pour ma mutuelle.je suis en contrat d’apprentissage, vais -je pouvoir être rembourser de mes frais médicaux à partir de mon embauche ?

Bonjour,

Il vous faut pour cela contacter la mutuelle concernée et munis de vos justificatifs leur demander s’il est possible d’obtenir vos remboursement à compter de votre date d’embauche, puisque la faute provient de votre employeur. Si vous n’avez pas payé vos cotisations pendant cette période, il est toutefois probable que la mutuelle vous refuse cette requête.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace