Connexion

ConnexionLa Société Civile Professionnelle (SCP) : le guide complet 2026

Dernière mise à jour le 07/04/2026

- Qu’est-ce qu’une Société Civile Professionnelle (SCP) ?

- Pourquoi choisir la Société Civile Professionnelle ?

- Qui peut créer une SCP ?

- Quel est le régime fiscal en SCP ?

- Quelles obligations comptables en Société Civile Professionnelle ?

- Quel régime social pour le dirigeant de SCP ?

- Comment créer une Société Civile Professionnelle ?

- Combien coûte la création d’une SCP en 2026 ?

- Comment transmettre une Société Civile Professionnelle ?

- Comment fermer une SCP ?

- Société Civile Professionnelle (SCP) vs. Société d’Exercice Libéral (SEL): tableau comparatif

- FAQ

- La SCP est réservée aux professions libérales réglementées et permet d’exercer en commun une même activité ;

- Les associés bénéficient d’une fiscalité transparente (IR) mais restent indéfiniment responsables des dettes ;

- Elle facilite la mutualisation des moyens et la transmission des parts, tout en étant encadrée par des règles strictes ;

- Sa création et sa gestion nécessitent de respecter des formalités spécifiques propres à chaque profession.

La Société Civile Professionnelle (SCP) permet à plusieurs professionnels libéraux réglementés d’exercer leur activité en commun, dans un cadre juridique structuré et sécurisé.

Qu’est-ce qu’une Société Civile Professionnelle (SCP) ?

SCP : définition

La Société Civile Professionnelle (SCP) est un statut juridique qui permet à plusieurs professionnelles exerçant la même activité libérale réglementée de travailler ensemble dans une même société.

Concrètement et contrairement à une simple collaboration, les associés de la SCP exercent leur activité au nom de la société et partagent une clientèle commune.

Par ailleurs, la SCP se distingue de la SEL (Société d’Exercice Libéral) car elle est exclusivement composée de professionnels en exercice. Ainsi, aucun investisseur extérieur ne peut entrer au capital.

Quelles sont les caractéristiques de la SCP ?

La SCP présente des règles spécifiques qu’il est important de bien comprendre avant de se lancer.

Pour commencer, la société civile doit comprendre au moins 2 associés personnes physiques. Il n’existe pas de maximum légal mais certaines réglementations prévoient souvent un nombre maximal d’associés selon la profession.

Exemple : le nombre d’associés infirmiers est limité à 10 alors que le nombre de masseurs-kinésithérapeutes est de 6.

De plus, aucun montant de capital minimum n’est imposé. Le capital est librement fixé dans les statuts et peut être constitué d’apports en numéraire, en nature ou en industrie.

Ensuite, les associés sont indéfiniment responsables des dettes de la sociétés et en principe de manière conjointe (et non de manière solidaire sauf dispositions spécifiques). En revanche, chaque associé reste seul responsable de ses actes professionnels.

Pour la dénomination sociale, celle ci peut inclure le nom d’un ou plusieurs associés, ce qui est fréquent dans les professions libérales.

Pour finir, l’objet social est strictement limité à l’exercice de la profession réglementée en question.

Pourquoi choisir la Société Civile Professionnelle ?

La SCP est particulièrement adaptée si vous souhaitez exercer votre activité libérale à plusieurs, tout en mutualisant vos moyens. Toutefois, elle présente à la fois des avantages et des limites.

Les avantages de la SCP

Tout d’abord, vous pouvez partager les coûts liés à votre activité (locaux, matériel, personnel), ce qui permet de réduire vos charges individuelles.

La SCP assure aussi une continuité de l’activité : même en cas de départ ou de décès d’un associé, la structure perdure et la clientèle reste attachée à la société.

Par ailleurs, la SCP facilite la transmission des parts. Vous pouvez céder vos parts dans un cadre sécurisé, sous réserve de l’accord des autres associés.

De plus, exercer sous une structure commune renforce votre crédibilité et votre visibilité auprès de vos clients ou patients.

Enfin, la SCP bénéficie d’une fiscalité transparente : les bénéfices sont imposés directement entre les mains des associés, ce qui peut être avantageux selon votre situation.

Les inconvénients de la SCP

Cependant, certaines contraintes doivent être prises en compte.

D’une part, les associés ont une responsabilité indéfinie : c’est-à-dire que vous pouvez être tenu de payer les dettes de la société sur votre patrimoine personnel.

D’autre part, la SCP est strictement encadrée. Seuls des professionnels exerçant la même activité peuvent s’associer, ce qui exclut tout investisseur extérieur.

De plus, la cession de parts est limitée, car elle nécessite l’accord des autres associés. Cela peut compliquer votre sortie de la société.

Le fonctionnement est également plus formel et encadré, notamment par les règles de votre ordre professionnel.

Enfin, comme dans toute structure collective, des désaccords peuvent survenir entre associés, notamment sur la gestion ou la répartition des revenus.

Tableau récapitulatif des avantages et des inconvénients de la SCP

| Avantages | Inconvénients |

|---|---|

| Mutualisation des coûts et des moyens | Responsabilité indéfinie des associés |

| Continuité de l’activité | Accès réservé aux professions réglementées |

| Transmission facilitée des parts | Cession de parts encadrée (agrément) |

| Image professionnelle renforcée | Fonctionnement rigide |

| Fiscalité transparente (IR) | Risque de conflits entre associés |

Qui peut créer une SCP ?

La Société Civile Professionnelle est strictement réservée aux professions libérales réglementées. Autrement dit, vous ne pouvez y recourir que si votre activité est encadrée par un ordre professionnel ou une réglementation spécifique.

En pratique, seuls des professionnels exerçant la même activité peuvent s’associer au sein d’une SCP.

Les professions concernées

Plusieurs professions peuvent créer une SCP. Voici les principales autorisées en 2026 :

| Profession | Particularité |

|---|---|

| Avocats | Inscription obligatoire au barreau |

| Notaires | Nomination par l’État |

| Commissaires de justice (ex-huissiers) | Profession réglementée issue de la fusion huissiers/commissaires-priseurs |

| Médecins | Soumis à l’Ordre des médecins |

| Chirurgiens-dentistes | Encadrement ordinal strict |

| Pharmaciens | Activité réglementée avec officine |

| Vétérinaires | Inscription à l’Ordre obligatoire |

| Experts-comptables | Inscription à l’Ordre des experts-comptables |

| Architectes | Inscription à l’Ordre des architectes |

| Géomètres-experts | Profession réglementée avec monopole légal |

| Infirmiers (dans certains cas) | Sous conditions spécifiques |

| Masseurs-kinésithérapeutes | Encadrés par un ordre professionnel |

Conditions liées aux associés

Pour créer une SCP, certaines règles doivent êtres respectées dont le fait pour tous les associés :

- d’exercer effectivement leur profession au sein de la société ;

- d’appartenir à la même profession réglementée.

En conséquence, si un associé cesse son activité (retraite, changement de profession…), il ne peut pas rester dans la SCP. Il devra céder ses parts dans un délai prévu par les statuts ou par la réglementation applicable.

Quel est le régime fiscal en SCP ?

La fiscalité de la SCP est relativement simple dans son principe, mais elle peut avoir un impact important sur votre situation personnelle.

L’imposition des bénéfices

Par défaut, la SCP fonctionne en transparence fiscale.

Concrètement, cela signifie que la société ne paie pas d’impôt elle-même et que ce sont les associés qui sont imposés directement

Chaque associé déclare sa part des bénéfices dans sa déclaration personnelle, dans la catégorie des bénéfices non commerciaux (BNC).

L’imposition se fait alors selon le barème progressif de l’impôt sur le revenu (IR) et avec les prélèvements sociaux de 18,6 %.

Toutefois, vous pouvez, sous certaines conditions, opter pour l’impôt sur les sociétés (IS).

Ce choix peut être intéressant si vous souhaitez laisser des bénéfices dans la société pour investir ou si vous êtes fortement imposé à titre personnel.

L’imposition des dividendes

Le traitement dépend du régime fiscal choisi.

En effet, si votre SCP est soumise à l’IR alors il n’existe pas de dividendes à proprement parler. Vous êtes imposé directement sur votre part de bénéfice qu’ils soient distribués ou non.

Cependant, si votre SCP est soumise à l’IS alors les bénéfices distribués prennent la forme de dividende et sont soumis à la flat tax (PFU) de 31,4 % soit :

- 12,8 % d’impôt sur le revenu ;

- 18,6 % de prélèvements sociaux.

Vous pouvez toutefois opter pour le barème progressif si cela est plus avantageux pour vous.

Société Civile Professionnelle et TVA

En principe, la SCP est soumise à la TVA, selon les règles applicables à votre profession.

Deux situations doivent être distinguées :

- Certaines professions, notamment dans le secteur médical (médecins, infirmiers, kinésithérapeutes), bénéficient d’une exonération de TVA sur les actes de soins ;

- D’autres professions (avocats, experts-comptables, architectes…) doivent facturer la TVA à leurs clients.

Dans ce cas, vous devez immatriculer votre SCP à la TVA et déclarer puis reverser la taxe collectée.

Quelles obligations comptables en Société Civile Professionnelle ?

La SCP est soumise à des obligations comptables qui varient selon votre régime fiscal, mais leur logique reste assez simple à comprendre.

Si votre société relève de l’impôt sur le revenu (IR), vous bénéficiez d’une comptabilité allégée propre aux bénéfices non commerciaux (BNC).

Concrètement, vous devez surtout tenir un livre des recettes et des dépenses ainsi qu’un registre des immobilisations.

En revanche, si votre SCP est soumise à l’impôt sur les sociétés (IS), les obligations sont plus importantes. Vous devez alors tenir une comptabilité complète en partie double, établir des comptes annuels (bilan, compte de résultat, annexe) et procéder à leur dépôt.

Dans tous les cas, une règle reste inchangée : votre SCP doit déclarer ses résultats chaque année, et vous devez, en tant qu’associé, reporter votre quote-part dans votre déclaration personnelle de revenus.

Les associés d’une SCP qui exercent réellement leur activité au sein de la société relèvent du statut de travailleurs non salariés (TNS).

En pratique, vous êtes affilié à la sécurité sociale des indépendants pour l’assurance maladie, ainsi qu’à une caisse de retraite spécifique à votre profession (par exemple : CARMF pour les médecins, CNBF pour les avocats, ou encore CIPAV pour certaines professions libérales).

À ce titre, vous cotisez notamment pour :

- l’assurance maladie-maternité ;

- les allocations familiales ;

- la retraite de base et complémentaire ;

- la prévoyance (invalidité-décès).

De ce fait, le montant de vos cotisations est calculé en fonction de vos revenus professionnels, c’est-à-dire la part des bénéfices qui vous revient dans la SCP.

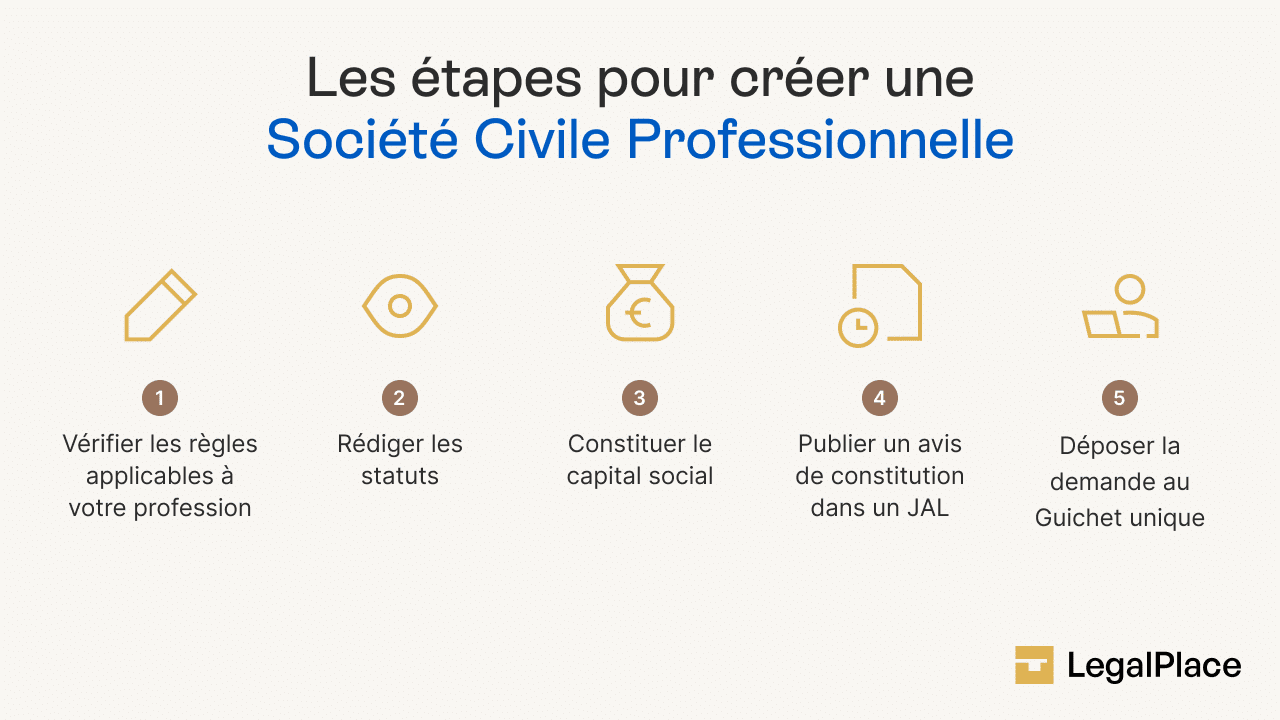

Comment créer une Société Civile Professionnelle ?

Les étapes pour créer une SCP

Créer une SCP se fait en plusieurs étapes, qui doivent être respectées avec rigueur.

Vous devez d’abord vérifier les règles applicables à votre profession, notamment le décret spécifique et les éventuelles conditions d’agrément de votre ordre professionnel.

Ensuite, vous devez rédiger les statuts, en intégrant toutes les mentions obligatoires (objet social, dénomination, siège, durée, capital, répartition des parts), tout en respectant les exigences propres à votre activité.

Une fois les statuts prêts, vous devez constituer le capital social et selon votre profession, il peut être nécessaire d’obtenir l’agrément de l’ordre professionnel avant de poursuivre.

Vous devrez ensuite publier un avis de constitution dans un journal d’annonces légales, puis déposer votre dossier d’immatriculation en ligne via le guichet unique de l’INPI, avec l’ensemble des pièces justificatives.

Les documents pour créer une SCP

Pour immatriculer votre SCP, vous devez constituer un dossier complet comprenant plusieurs documents qui sont :

- les statuts signés par tous les associés ;

- la liste des associés avec leurs coordonnées et leur qualité professionnelle ;

- une pièce d’identité en cours de validité pour chaque associé ;

- un justificatif du siège social (bail, attestation d’hébergement, titre de propriété…) ;

- l’attestation de parution de l’annonce légale ;

- le cas échéant, l’agrément de l’ordre professionnel ;

- le formulaire de création complété en ligne via le guichet unique de l’INPI.

Une fois votre dossier complet et validé, votre SCP est officiellement immatriculée et vous pouvez commencer votre activité.

Combien coûte la création d’une SCP en 2026 ?

Le coût de création d’une SCP comprend :

- Annonce légale : entre 150 et 250 euros selon le département et la longueur de l’annonce ;

- Frais d’immatriculation au greffe du tribunal de commerce : environ 70 euros ;

- Rédaction des statuts : si vous faites appel à un professionnel (avocat, notaire, plateforme juridique en ligne), comptez entre 200 et 800 euros selon le niveau de prestation et la complexité de la structure ;

- Frais d’ordre professionnel : variables selon la profession et l’ordre compétent. Certains ordres facturent des frais d’instruction pour l’agrément de la SCP.

Au total, la création d’une SCP représente un budget compris entre 400 et 1 200 euros en moyenne, hors honoraires de conseil spécifiques.

Comment transmettre une Société Civile Professionnelle ?

La transmission d’une SCP peut intervenir dans plusieurs situations comme un départ à la retraite, un décès ou une cession volontaire de parts. En principe, elle reste fortement encadrée?

En pratique, vous ne pouvez pas céder librement vos parts : toute transmission nécessite l’accord préalable des autres associés, selon les règles prévues dans les statuts et la réglementation de votre profession.

En cas de décès, les parts peuvent être transmises à vos héritiers, à condition qu’ils soient eux aussi de la même profession. Sinon, ils devront généralement se faire racheter leurs parts par la société ou les autres associés.

Enfin, la valeur des parts est déterminée en fonction de plusieurs éléments, notamment l’actif de la société, la clientèle et les perspectives de développement avec parfois l’intervention d’un expert en cas de désaccord.

Comment fermer une SCP ?

La fermeture d’une SCP peut intervenir dans plusieurs situations.

Par exemple, elle peut résulter de l’arrivée du terme prévu dans les statuts, de la réalisation de l’objet social, d’une décision des associés, d’une mésentente grave ou encore si la société ne compte plus qu’un seul associé sans régularisation dans le délai d’un an.

Dans tous les cas, vous devez suivre une procédure de dissolution-liquidation, qui se déroule en plusieurs étapes :

- Les associés décident la dissolution de la société (en assemblée ou selon les modalités prévues dans les statuts) ;

- Vous publiez un avis de dissolution dans un journal d’annonces légales ;

- Un liquidateur est nommé pour régler les dettes, vendre les actifs et répartir le solde entre les associés ;

- Vous déposez ensuite le dossier de clôture de liquidation, puis procédez à la radiation de la SCP.

Société Civile Professionnelle (SCP) vs. Société d’Exercice Libéral (SEL): tableau comparatif

Même si ce sont deux sociétés similaires, elles répondent à des objectifs et caractéristiques différents. Voici un tableau comparatif de la SCP et de la SEL :

| Critère | SCP (Société Civile Professionnelle) | SEL (Société d’Exercice Libéral) |

|---|---|---|

| Nature juridique | Société civile | Société commerciale (SELARL, SELAS, etc.) |

| Activité | Professions libérales réglementées | Professions libérales réglementées |

| Associés | Uniquement des professionnels exerçant | Professionnels + possibilité d’investisseurs extérieurs (sous conditions) |

| Responsabilité | Indéfinie (sur patrimoine personnel) | Limitée aux apports (sauf faute de gestion) |

| Fiscalité par défaut | Impôt sur le revenu (IR – BNC) | Impôt sur les sociétés (IS) |

| Dividendes | Pas de dividendes (imposition directe) | Dividendes possibles (PFU 30 % ou barème) |

| Régime social du dirigeant | TNS (travailleur non salarié) | Variable selon la forme (TNS ou assimilé salarié) |

| Entrée d’investisseurs | Impossible | Possible (dans certaines limites légales) |

| Souplesse de fonctionnement | Plus encadrée | Plus flexible (inspirée du droit des sociétés commerciales) |

| Transmission des parts | Encadrée (agrément strict) | Plus souple (selon statuts) |

| Objectif principal | Exercice en commun | Développement et optimisation (croissance, fiscalité) |

FAQ

Quelle est la différence entre une SCP et une SELARL ?

Quelle est la forme juridique d’une société civile professionnelle d’avocats ?

Quel est l'intérêt de créer une SCP ou Société Civile Professionnelle ?

Comment faire la dissolution d'une Société Civile Professionnelle ?

Quels sont les types de société civile ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 07/04/2026

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

2 questions

Une SCP d’infirmières doit-elle avoir obligatoirement sa propre RCP ?

Dans une SCP de 4 infirmières qui necessite

la présence d’une infirmière remplaçante qui a la

charge que faire le contrat

la SCP ou les infirmières nominativement?

Bonjour,

La société civile professionnelle est régie par la loi n°66-879 du 29 novembre 1966 et par les articles 1832 et suivants du Code civil. Les professionnels de santé sont soumis à une obligation d’assurance de responsabilité civile professionnelle pour les actes accomplis (art. L1142-2 Code de la santé publique). Les modalités contractuelles dépendent des règles applicables à la structure.

Nous vous invitons à prendre contact avec un avocat spécialisé en droit de la santé afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.