Connexion

ConnexionLes différents types de sociétés civiles et leurs spécificités

Dernière mise à jour le 28/07/2026

- Qu’est-ce qu’une société civile ?

- Quels sont les différents types de sociétés civiles ?

- Quelles sont les différences entre une société civile et une société commerciale ?

- Quelles sont les étapes pour créer une société civile ?

- Comment fonctionne une société civile ?

- Quel régime fiscal et social s’applique à une société civile ?

- Quels sont les principaux avantages et inconvénients d’une société civile ?

- Quelle est la différence entre une SC et SCI ?

Vous souhaitez créer une société civile et vous vous interrogez sur les différentes options qui s’offrent à vous ?

Que ce soit pour gérer un patrimoine immobilier, développer une activité professionnelle ou structurer un projet familial, la société civile peut être une solution adaptée.

Ce type de société présente de nombreux avantages en termes de flexibilité et de gestion fiscale, mais il est important de bien comprendre les spécificités de chaque type de société civile, ainsi que les démarches nécessaires à sa création.

Qu’est-ce qu’une société civile ?

Une société civile (SC) est une forme d’entreprise à caractère non commercial, constituée par au moins deux associés (personnes physiques ou morales ) qui décident de mettre en commun des biens ou des compétences pour poursuivre un objectif commun.

Contrairement aux sociétés commerciales, elle ne peut pas exercer d’activités d’achat-revente ou de prestations à but lucratif. Elle est destinée à des activités civiles, comme les professions libérales, agricoles, intellectuelles ou encore immobilières. En pratique, cela recouvre un large éventail de projets : gestion d’un patrimoine immobilier, exercice d’une profession réglementée, exploitation agricole en commun, etc.

En principe, toute société qui n’est pas commerciale par sa forme, son objet ou sa nature est considérée comme civile.

En 2026, ce statut continue d’attirer de nombreux entrepreneurs en quête d’un cadre souple et adapté à des activités de long terme, sans vocation commerciale directe.

Quels sont les différents types de sociétés civiles ?

Il existe plusieurs formes de sociétés civiles, chacune adaptée à une activité spécifique. Si vous souhaitez créer une structure civile, il est essentiel de bien identifier celle qui correspond à votre projet. Voici les principales catégories que vous pouvez rencontrer :

La SCI : Société Civile Immobilière

La SCI reste la forme la plus courante. Elle permet à plusieurs personnes de gérer un bien immobilier en commun, que ce soit pour le louer, le transmettre, ou simplement en organiser la détention. Vous pouvez opter pour une SCI familiale, une SCI de location, une SCI d’attribution ou encore une SCI de jouissance à temps partagé, selon vos objectifs.

La SCP : Société Civile Professionnelle

La SCP s’adresse aux professions libérales réglementées, comme les avocats, les notaires ou encore les experts-comptables. Elle permet à plusieurs professionnels d’exercer ensemble leur activité, tout en partageant certaines charges et en conservant leur indépendance.

La SCM : Société Civile de Moyens

La SCM convient à ceux qui veulent mutualiser des moyens matériels ou humains (bureaux, secrétariat, matériel) sans pour autant exercer une activité en commun. Elle est souvent utilisée par des professions médicales ou paramédicales.

La SCCV : Société Civile de Construction-Vente

La SCCV est réservée aux opérations immobilières ponctuelles, notamment pour construire un immeuble dans le but de le vendre. Elle vous permet de porter un projet immobilier sans créer une société commerciale.

La SCEA : Société Civile d’Exploitation Agricole

Si vous exercez une activité agricole, la SCEA peut vous convenir. Elle offre une grande liberté d’organisation et permet d’associer des membres de la famille ou des partenaires extérieurs dans la gestion d’une exploitation.

Les SEL : Sociétés d’Exercice Libéral

Les SEL (Selarl, Selas, Selafa, Selasu…) permettent à des professions libérales réglementées d’exercer sous une forme proche des sociétés commerciales tout en conservant les spécificités liées à leur profession. C’est un bon compromis entre souplesse de gestion et respect des règles déontologiques.

Autres formes spécifiques

Il existe également des sociétés civiles plus spécialisées, comme les SCPI (Sociétés Civiles de Placement Immobilier), utilisées pour investir dans l’immobilier locatif via un système de parts, ou les SPRD (Sociétés de Perception et de Répartition des Droits), utilisées notamment dans le secteur artistique.

Quelles sont les différences entre une société civile et une société commerciale ?

Avant de créer votre société, il est essentiel de bien comprendre les différences entre société civile et société commerciale, car ce choix détermine le régime juridique, fiscal et la nature de votre responsabilité. Voici les principales distinctions à connaître en 2026 :

L’objet de la société

- Société civile : exerce une activité non commerciale (immobilier, professions libérales, agriculture, activités intellectuelles, etc.) ;

- Société commerciale : exerce des activités commerciales, comme l’achat-revente de biens, les services marchands ou la production.

Le cadre juridique

- Société civile : soumise au Code civil, notamment aux articles 1845 et suivants ;

- Société commerciale : régie par le Code de commerce, avec des obligations spécifiques selon la forme choisie (SARL, SAS, SA…).

La responsabilité des associés

- Société civile : les associés sont indéfiniment responsables des dettes sociales, proportionnellement à leur part dans le capital ;

- Société commerciale : la responsabilité des associés est limitée à leurs apports, sauf exceptions (comme en SNC).

La fiscalité (par défaut)

- Société civile : soumise à l’impôt sur le revenu (IR), les associés déclarent leur part de bénéfices ;

- Société commerciale : soumise à l’impôt sur les sociétés (IS), sauf option pour l’IR dans certains cas limités.

La finalité du projet

- Société civile : souvent utilisée pour gérer un patrimoine, exercer une activité professionnelle non marchande ou organiser une transmission familiale ;

- Société commerciale : conçue pour développer une activité économique à but lucratif, avec une logique entrepreneuriale plus marquée.

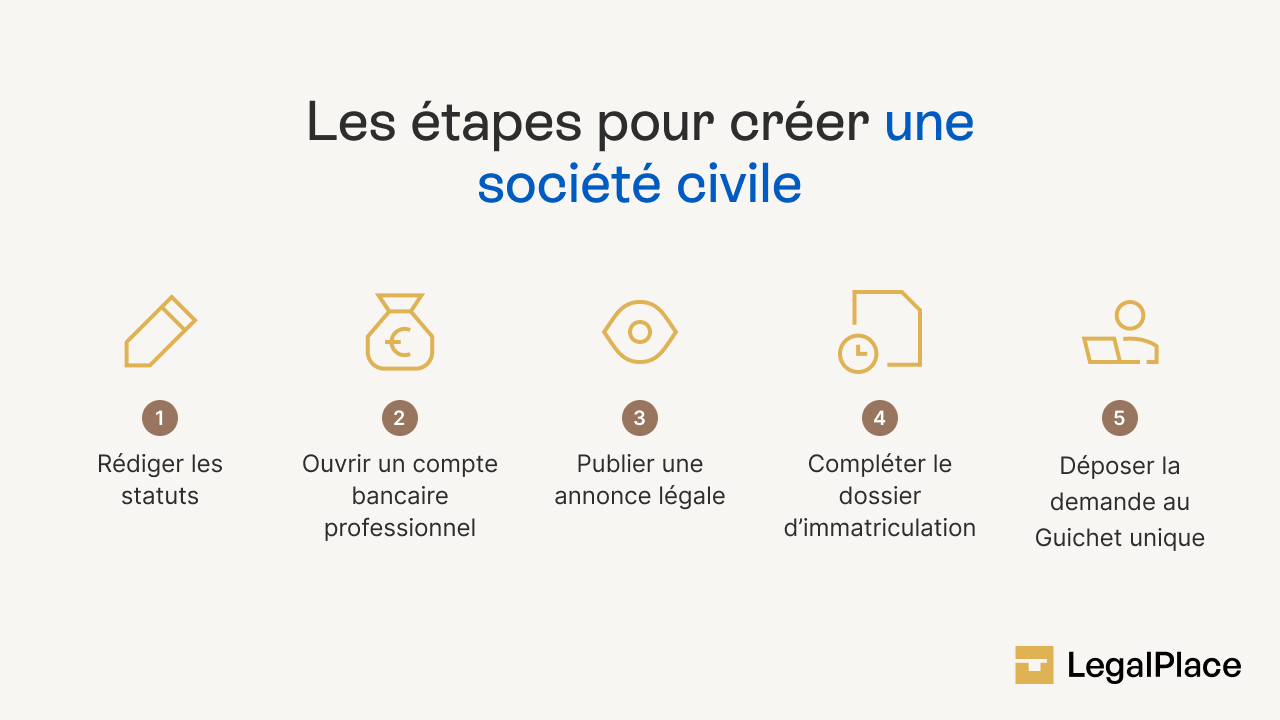

Quelles sont les étapes pour créer une société civile ?

Créer une société civile reste une démarche accessible, à condition de respecter certaines formalités indispensables. Même si ces étapes sont proches de celles prévues pour les sociétés commerciales, quelques différences existent, notamment l’absence d’obligation de dépôt du capital social dans la plupart des cas.

Voici les principales étapes à suivre pour constituer votre société :

Etape 1 : Rédiger les statuts

La rédaction des statuts est une étape essentielle. Ce document fixe les règles de fonctionnement de la société : nom, siège social, durée, objet, répartition des parts sociales, modalités de nomination du gérant, etc. Les statuts doivent être datés et signés par tous les associés.

Etape 2 : Déposer les fonds dans un établissement bancaire

Les fonds apportés lors de la constitution du capital social doivent être déposés sur un compte dans une banque choisie par les associés.

Etape 3 : Publier une annonce légale

Vous devez ensuite publier un avis de constitution dans un journal d’annonces légales habilité. Cette formalité permet d’informer les tiers de la création de votre société.

En 2026, le coût moyen pour une SC est de 222 € (et 263 € à Mayotte et à la Réunion)

Etape 4 : Compléter le dossier d’immatriculation

Vous devez remplir le formulaire M0 société civile, disponible en ligne, et réunir plusieurs justificatifs : copie des statuts, attestation de parution de l’annonce légale, justificatif d’identité du gérant, déclaration des bénéficiaires effectifs, justificatif de domiciliation, etc.

Etape 5 : Déposer la demande au Guichet unique

Depuis 2023, toutes les demandes d’immatriculation doivent être déposées en ligne via le site officiel du Guichet unique des formalités des entreprises. .

Une fois ces démarches accomplies, votre société civile sera immatriculée au registre national des entreprises (RNE). Vous recevrez alors votre extrait Kbis, preuve de l’existence légale de votre structure.

Comment fonctionne une société civile ?

Le fonctionnement d’une société civile repose sur un cadre juridique souple, souvent aménagé librement dans les statuts. Cependant, certains principes restent incontournables. Voici ce que vous devez savoir sur l’organisation d’une société civile.

La gérance : qui dirige la société civile ?

La société civile est dirigée par un ou plusieurs gérants, qui peuvent être choisis parmi les associés ou en dehors. Il peut s’agir d’une personne physique ou morale. Sauf limitation prévue dans les statuts, le gérant dispose de tous les pouvoirs pour agir au nom et pour le compte de la société. Cela inclut la gestion courante, la représentation vis-à-vis des tiers, et l’exécution des décisions prises par les associés.

En tant que gérant associé, vous relevez généralement du régime de la Sécurité sociale des indépendants (SSI). Si vous êtes gérant non associé, votre régime dépendra de l’existence ou non d’un lien de subordination avec la société (régime général ou SSI).

Les décisions importantes sont prises collectivement lors d’assemblées générales. Les statuts fixent librement les règles de convocation, de majorité ou de quorum.

La responsabilité des associés : quel risque personnel ?

Dans une société civile, les associés ont une responsabilité illimitée mais non solidaire. Cela signifie que chacun est responsable des dettes sociales à hauteur de sa participation dans le capital. En cas de difficultés financières, les créanciers peuvent donc se retourner contre le patrimoine personnel de chaque associé, selon sa part.

Contrairement à certaines formes de sociétés commerciales, la société civile ne protège donc pas totalement votre patrimoine personnel. Il est donc essentiel de bien mesurer les risques avant de vous engager.

La transmission : comment céder ses parts ?

La cession de parts sociales dans une société civile est encadrée et souvent soumise à l’agrément des autres associés. Cette formalité vise à préserver l’équilibre entre les membres et éviter l’entrée de nouveaux associés non désirés.

Les cessions sont soumises à des droits d’enregistrement. Ces droits s’élèvent à 5 % pour les sociétés civiles à prépondérance immobilière, et à 3 % pour les autres (avec un abattement possible). La plus-value réalisée par le cédant peut également être imposée, selon sa qualité (personne physique ou morale) et la nature de l’activité de la société.

Lorsque vous créez une société civile, il est essentiel de bien comprendre les règles fiscales et sociales qui s’y appliquent. Celles-ci dépendent notamment du mode d’imposition choisi et du statut du gérant. Voici ce que vous devez savoir.

Le régime fiscal de la société civile

Le régime fiscal d’une société civile implique l’imposition tant de la société que du gérant. Voyons comment ces deux aspects influencent vos obligations fiscales.

L’imposition de la société

Par défaut, votre société civile relève de l’impôt sur le revenu (IR). Cela signifie qu’elle est soumise au principe de transparence fiscale : ce ne sont pas les bénéfices de la société qui sont imposés directement, mais la part revenant à chaque associé, en fonction de ses droits dans la société. Vous déclarez donc votre quote-part de bénéfices dans votre propre déclaration d’impôts, dans la catégorie correspondant à l’activité (revenus fonciers, bénéfices agricoles, etc.).

Cependant, vous avez la possibilité d’opter pour l’impôt sur les sociétés (IS). Dans ce cas, la société devient redevable de l’impôt sur ses bénéfices, et les associés ne sont imposés qu’en cas de distribution de dividendes. Cette option peut être avantageuse si vous souhaitez réinvestir les bénéfices dans l’activité ou maîtriser votre imposition personnelle.

L’imposition du gérant

Si vous êtes gérant associé d’une société civile non soumise à l’IS, votre éventuelle rémunération n’est pas déductible du résultat imposable. Elle est simplement ajoutée à votre quote-part de bénéfices et imposée à l’IR.

En revanche, si la société a opté pour l’IS, votre rémunération est déductible du résultat de la société. Vous êtes alors imposé à titre personnel, dans la catégorie des traitements et salaires ou des bénéfices professionnels, selon votre activité.

Dans le cas où le gérant n’est pas associé, sa rémunération est toujours déductible, que la société soit à l’IR ou à l’IS.

Le régime social du gérant

En tant que gérant associé, vous relevez généralement du régime des travailleurs non-salariés (TNS). Vous cotisez auprès de la Sécurité sociale des indépendants (SSI) sur la base de votre rémunération éventuelle et de votre part de bénéfices.

Si vous êtes gérant non associé, votre régime social dépend du lien de subordination avec la société. En l’absence de lien, vous relevez aussi du régime TNS. Si un lien de subordination est établi (cas rare), vous pouvez être affilié au régime général de la sécurité sociale.

Quels sont les principaux avantages et inconvénients d’une société civile ?

Les sociétés civiles offrent plusieurs avantages intéressants, mais comportent aussi certains inconvénients qu’il convient de bien comprendre avant de vous lancer.

Avantages de la société civile

- Souplesse et liberté de fonctionnement

La société civile vous permet de rédiger des statuts très flexibles, vous offrant ainsi une grande liberté d’organisation. Vous pouvez déterminer les règles de gestion, de répartition des bénéfices et d’entrée ou sortie des associés comme vous le souhaitez, dans la limite des lois en vigueur ; - Pas de capital minimum requis

Contrairement à d’autres formes de sociétés, la société civile ne nécessite pas de capital social minimum pour être constituée. Vous pouvez donc débuter votre activité sans avoir à investir une somme importante dès le départ ; - Coût social plus faible pour le gérant TNS

Le régime social des travailleurs non salariés (TNS) appliqué au gérant de la société civile entraîne des cotisations sociales moins élevées comparé aux dirigeants de sociétés commerciales. C’est un avantage non négligeable pour le gérant, surtout s’il est rémunéré modestement.

Inconvénients de la société civile

- Responsabilité indéfinie et conjointe des associés

L’un des principaux inconvénients de la société civile est que les associés sont responsables indéfiniment et solidairement des dettes de la société. Cela signifie que si la société rencontre des difficultés financières, votre patrimoine personnel peut être mis en jeu pour rembourser les créances ; - Prise de décision collective

Le fonctionnement de la société civile implique souvent une prise de décision collective entre les associés. Bien que cela garantisse une gestion démocratique, cela peut aussi ralentir le processus décisionnel et compliquer la gestion quotidienne, surtout si les associés ont des opinions divergentes ; - Risque de requalification en société commerciale

Si la société civile s’engage dans une activité commerciale ou assimilée (comme la vente de biens ou de services à titre habituel), elle peut être requalifiée par l’administration fiscale en société commerciale, ce qui la soumettrait alors au régime de l’impôt sur les sociétés (IS) plutôt qu’à l’impôt sur le revenu (IR).

Quelle est la différence entre une SC et SCI ?

Lorsque vous entendez parler de Société Civile (SC) et de Société Civile Immobilière (SCI), il est important de comprendre que ces deux structures juridiques sont assez similaires, mais elles diffèrent par leur objet social et leur utilisation.

La SC est une société civile dont l’objet peut être très varié. Elle peut être constituée pour exercer des activités commerciales, artisanales, agricoles, ou encore de gestion de patrimoine. Ce type de société est souvent choisi pour des projets qui ne relèvent pas nécessairement de l’immobilier, comme les activités de prestation de services ou la gestion de biens non immobiliers.

En revanche, la SCI est spécifiquement dédiée à la gestion et à la détention de biens immobiliers. Son principal avantage réside dans la gestion souple des biens immobiliers entre plusieurs associés, tout en permettant une répartition des bénéfices et des charges de manière équitable. La SCI est donc une forme de Société Civile, mais avec un objet limité à l’immobilier, ce qui la distingue de la SC.Créer ma Société Civile

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 28/07/2026

FAQ

Comment créer une société civile immobilière ?

Pour créer une société civile immobilière (SCI), rédigez d’abord les statuts, déterminez le capital social (sans minimum obligatoire), et désignez un gérant. Publiez ensuite un avis de constitution et immatriculez la SCI au Registre du commerce et des sociétés (RCS).

Pourquoi créer une société civile ?

Créer une société civile permet de gérer un patrimoine ou une activité avec souplesse et de limiter la responsabilité des associés à leurs apports. Elle offre une répartition flexible des bénéfices et optimise la gestion fiscale, idéale pour des projets familiaux ou immobiliers.

Quel est le coût de création d'une SCI ?

Le coût de création d’une SCI varie entre 300 et 1 500 euros, incluant la rédaction des statuts, la publication dans un journal d’annonces légales et l’immatriculation au RCS. Des frais supplémentaires peuvent s’ajouter si vous faites appel à un notaire ou un expert-comptable.

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris