Connexion

ConnexionSCI et TVA : ce qu’il faut savoir pour bien gérer

Dernière mise à jour le 09/01/2026

En principe, une SCI n’est pas soumise à la TVA, notamment lorsqu’elle loue des logements nus à usage d’habitation. Mais il existe des situations où la TVA peut s’appliquer : par exemple, si votre SCI met en location un local professionnel ou pratique la location meublée.

Dans ces cas, l’assujettissement à la TVA peut être obligatoire ou optionnel, selon la nature du bien loué et l’activité exercée. Ce choix a un impact direct sur la fiscalité de la SCI, car il modifie la manière dont vous gérez vos recettes, vos charges et vos éventuelles déductions de TVA.

L’essentiel à retenir :

- Une SCI est exonérée de TVA par défaut, sauf si elle loue des locaux professionnels aménagés ou propose des services para-hôteliers ;

- Vous pouvez opter volontairement pour la TVA si vous louez des locaux professionnels nus à des entreprises ;

- L’assujettissement à la TVA permet de récupérer la TVA sur vos travaux et charges, mais vous devez la facturer à 20 % sur vos loyers ;

- L’option TVA engage votre SCI pour 10 ans minimum et nécessite une déclaration mensuelle ou trimestrielle ;

- Une SCI assujettie à la TVA ne peut pas bénéficier du déficit foncier sur le revenu global des associés ;

- L’option devient avantageuse si vous avez des travaux importants à réaliser ou louez à des professionnels assujettis.

Une SCI est-elle soumise à la TVA ?

En principe, une SCI n’est pas soumise à la TVA. En tant que société civile, elle exerce une activité non commerciale, comme la location de logements nus.

À ce titre, elle bénéficie d’une exonération automatique de TVA : la société ne facture pas de TVA à ses locataires, mais ne peut pas non plus la récupérer sur ses dépenses (travaux, honoraires, achats ou frais d’agence).

Cette situation est souvent neutre pour une location classique, mais elle peut devenir désavantageuse si la SCI supporte des coûts importants soumis à TVA. Dans certains cas, il peut donc être obligatoire ou intéressant d’y être assujetti.

Cas d’assujettissement automatique à la TVA

Une SCI devient automatiquement soumise à la TVA lorsqu’elle exerce une activité considérée comme commerciale au sens fiscal.

C’est notamment le cas dans les situations suivantes :

- Location meublée avec prestations para-hôtelières (accueil, petit-déjeuner, ménage, fourniture de linge…) ;

Ces services rapprochent la SCI d’une activité d’hôtel ou de résidence de tourisme, et entraînent donc une imposition automatique à la TVA ; - Exercice déguisé d’une activité commerciale : si la SCI revend régulièrement des immeubles, gère un meublé touristique ou réalise des opérations d’achat-revente, elle risque d’être requalifiée en société commerciale. Cette requalification implique alors une assujettissement obligatoire à la TVA, avec toutes les obligations comptables et fiscales associées.

Exemple concret : Vous détenez une SCI qui loue plusieurs appartements meublés à la nuitée sur des plateformes en ligne. Même si l’activité semble “civile”, elle est considérée comme para-hôtelière, et votre SCI devient automatiquement soumise à la TVA.

Cas d’option volontaire pour la TVA

Même si elle y est exonérée par défaut, une SCI peut choisir volontairement d’être assujettie à la TVA.

Cette option est souvent stratégiquement intéressante dans le cas d’une location de locaux professionnels nus.

En choisissant d’opter pour la TVA :

- vous facturez la TVA à votre locataire professionnel ;

- mais vous pouvez en contrepartie récupérer la TVA payée sur vos travaux, frais d’acquisition ou d’entretien.

Exemple : Votre SCI met en location un bureau à une société. Vous optez pour la TVA afin de récupérer 20 % de TVA sur les travaux de rénovation du local, tout en la refacturant au locataire. Cette option devient particulièrement intéressante si vous avez engagé des dépenses importantes.

Faut-il opter pour la TVA dans une SCI ?

Opter pour la TVA dans une SCI n’est pas une obligation, mais un choix fiscal stratégique. Cette option peut présenter des avantages réels dans certains cas, mais elle comporte aussi des inconvénients à bien mesurer selon la nature de votre activité et le profil de vos locataires.

Les avantages de l’option à la TVA

L’un des grands avantages de l’assujettissement à la TVA est la possibilité de déduire la TVA payée sur vos dépenses (travaux, frais d’agence, honoraires, mobilier, etc.).

Cette option devient particulièrement intéressante lorsque la SCI supporte de nombreuses charges soumises à la TVA, par exemple lors de la rénovation d’un local ou de l’achat d’un immeuble professionnel. En récupérant cette TVA, la société réduit ses coûts réels et augmente la rentabilité nette des loyers perçus.

Exemple : Votre SCI dépense 100 000 € pour des travaux de rénovation soumis à la TVA.

Grâce à l’assujettissement, elle peut récupérer 20 000 € de TVA, soit une économie immédiate qui allège la charge d’investissement.

Les inconvénients à connaître

En contrepartie, vous devez facturer la TVA à vos locataires (actuellement 20 %), ce qui peut rendre les loyers plus élevés pour eux. Vous devrez également :

- effectuer une déclaration de TVA mensuelle ou trimestrielle ;

- assurer une gestion comptable plus rigoureuse ;

- et rembourser la TVA récupérée en cas de revente exonérée (règle du reversement de la TVA).

Cas où l’option à la TVA est pertinente

- Vous louez à des entreprises assujetties à la TVA (bureaux, commerces) qui pourront la récupérer ;

- Vous avez des travaux importants à venir, et souhaitez récupérer la TVA sur ces dépenses.

Cas où l’option est déconseillée

- Votre SCI est familiale et loue un ou plusieurs biens à usage d’habitation ;

- Les loyers perçus sont faibles, ou les charges peu élevées, ce qui rend l’option peu rentable au regard des contraintes de gestion.

Tableau récapitulatif :

| Situation | Recommandation | Justification |

|---|---|---|

| Location de bureaux ou de locaux professionnels à des entreprises assujetties | Option recommandée | Le locataire peut récupérer la TVA ; la SCI peut déduire la TVA sur ses dépenses. |

| Travaux de rénovation ou de construction à venir | Option à envisager | L’option permet de récupérer la TVA sur les travaux et les frais liés à l’immeuble. |

| Location meublée avec services para-hôteliers | TVA obligatoire | Activité considérée comme commerciale, la TVA s’applique de plein droit. |

| SCI familiale avec location à usage d’habitation | Option déconseillée | Les locataires ne récupèrent pas la TVA ; l’option alourdit la gestion. |

| Loyers modérés et faibles charges | Option peu avantageuse | Les économies réalisées sont limitées ; les obligations déclaratives restent lourdes. |

| Location à des particuliers non assujettis | Option généralement déconseillée | TVA non récupérable pour les locataires ; risque de rendre le bien moins attractif. |

Comment récupérer la TVA dans une SCI ?

Une SCI non assujettie à la TVA peut décider d’y adhérer volontairement, à condition d’y avoir un réel intérêt fiscal, notamment lorsqu’elle loue des locaux professionnels.

Cette option permet de récupérer la TVA sur les dépenses liées à l’immeuble (travaux, acquisitions, frais d’entretien…), mais elle suppose de respecter une procédure administrative précise.

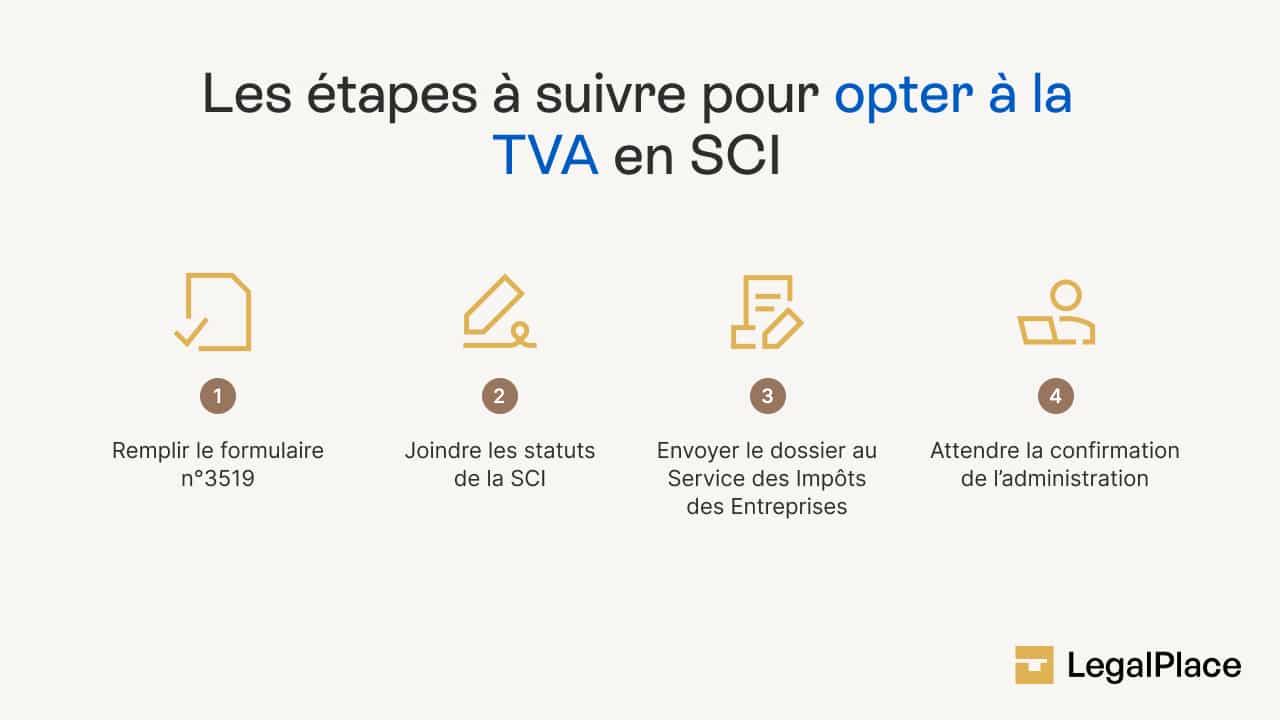

Les étapes à suivre pour opter à la TVA

Etape 1 : Remplir le formulaire n°3519

L’option s’effectue à l’aide du formulaire n°3519 (Cerfa n°11924*07), intitulé « Option pour l’assujettissement à la TVA » auprès du au Service des Impôts des Entreprises (SIE).

Ce document officiel sert à informer l’administration fiscale de votre volonté d’opter pour la TVA.

Etape 2 : Joindre les statuts de la SCI

Il est recommandé de vérifier que les statuts de votre SCI prévoient la possibilité d’opter pour la TVA. Si cette mention n’existe pas, vous pouvez ajouter une clause spécifique par modification statutaire.

Cela sécurise votre démarche et évite tout risque de contestation ultérieure.

Etape 3 : Envoyer le dossier au Service des Impôts des Entreprises (SIE)

Le formulaire 3519, accompagné des statuts actualisés de la SCI, doit être adressé au SIE dont dépend la société.

Pensez à conserver une copie et un accusé de réception : ils serviront de preuve en cas de contrôle ou de désaccord sur la date d’effet.

Etape 4 : Attendre la confirmation de l’administration

En principe, l’option prend effet le premier jour du mois suivant la demande, mais le délai peut varier selon le traitement du SIE.

Une confirmation écrite est généralement envoyée à la SCI pour valider l’assujettissement effectif.

Voici un schéma des différentes étapes à suivre pour opter à la TVA en SCI :

Durée de l’option et modalités de révocation

Un engagement de 10 ans minimum

L’option pour la TVA engage la SCI pour une durée minimale de 10 ans, renouvelable automatiquement.

Pendant cette période, la société doit :

- facturer la TVA sur ses loyers ;

- déposer les déclarations correspondantes ;

- et tenir une comptabilité adaptée, permettant de distinguer les opérations taxables et non taxables.

Exemple : Votre SCI a opté pour la TVA en 2026. L’option s’appliquera jusqu’en 2035, sauf dénonciation formelle. Vous devrez donc établir vos déclarations de TVA tous les trimestres ou chaque mois, selon le régime choisi.

La possibilité de renoncer à l’option

À la fin de la période initiale, la SCI peut renoncer à son option.

La dénonciation s’effectue également via le formulaire 3519 et doit être transmise au SIE compétent avant le 31 décembre de l’année précédant la fin de l’option.

Comment calculer la TVA pour une SCI assujettie ?

Lorsqu’une SCI est assujettie à la TVA, le taux normal de 20 % s’applique.

La TVA est calculée sur le montant du loyer payé par le locataire, qui constitue la base d’imposition. À cette base, il faut également ajouter :

- les droits d’entrée,

- les pas-de-porte,

- et les avances de loyers.

Les charges locatives (comme l’entretien, l’eau ou l’électricité) peuvent également être concernées. En principe, elles sont soumises à la TVA, dès lors qu’elles sont payées par le bailleur puis refacturées au locataire.

Cependant, une exception existe : les provisions de charges locatives ne sont pas soumises à la TVA, contrairement aux charges définitives, qui, elles, le restent.

Exemple concret :

Votre SCI loue un local professionnel 2 000 € par mois hors taxes et refacture 200 € de charges réelles.

- Base de calcul : 2 200 €

- TVA (20 %) : 440 €

Votre locataire verse donc un total de 2 640 € TTC chaque mois.

Un fonctionnement comptable spécifique

Dès qu’une SCI devient assujettie à la TVA, elle doit distinguer ses opérations soumises et non soumises à la taxe.

Cela implique une comptabilité de la SCI adaptée, car les règles de calcul de la TVA et des charges déductibles de la SCI de manière générale varient selon la nature des activités.

Pour les SCI exerçant plusieurs activités soumises à des régimes de TVA différents, il est nécessaire de constituer des secteurs distincts.

Dans ce cas, le calcul de la TVA déductible s’effectue à partir du coefficient de déduction, obtenu grâce à la formule suivante :

Coefficient de déduction = Coefficient d’assujettissement × Coefficient d’admission × Coefficient de taxation

- Le coefficient d’assujettissement représente la proportion d’utilisation du bien ou service pour des opérations imposables ;

- Le coefficient d’admission dépend de la réglementation en vigueur et peut limiter la déduction sur certains biens ou services. ;

- Le coefficient de taxation mesure le degré d’affectation des biens à des opérations ouvrant droit à déduction.

Avec LegalPlace

LegalPlace vous propose ComptaPlace, une solution de comptabilité en ligne spécialement pensée pour les SCI.

Grâce à une synchronisation automatique avec votre compte bancaire, vous suivez vos mouvements en temps réel.

Un expert-comptable dédié gère votre dossier, vos déclarations et répond à toutes vos questions sur la fiscalité de votre SCI.

TVA et fiscalité de la SCI : quels impacts concrets ?

L’option pour la TVA dans une SCI n’est jamais neutre sur le plan fiscal.

Elle modifie à la fois la façon dont vous facturez vos loyers et la manière dont vous traitez vos charges, vos travaux et vos éventuels déficits.

Récupération de la TVA sur les travaux et les achats

Si votre SCI est assujettie à la TVA, vous pouvez récupérer la TVA sur certaines dépenses, sous réserve de remplir plusieurs conditions strictes.

Cette possibilité constitue souvent le principal intérêt de l’assujettissement, notamment lors de rénovations ou d’investissements importants.

Conditions à respecter

Pour que la TVA soit déductible, le bien ou le service concerné doit être utilisé pour une activité elle-même soumise à la TVA.

En pratique, cela signifie que :

- le bien immobilier doit être loué à un locataire assujetti à la TVA (par exemple, une entreprise occupant des bureaux) ;

- les loyers doivent être soumis à la TVA ;

- et la facture doit être établie au nom de la SCI, avec mention claire de la TVA.

Exemple concret :

Votre SCI rénove un local professionnel destiné à être loué à une société.

Les travaux sont facturés 60 000 € TTC (soit 10 000 € de TVA).

Une fois les loyers soumis à TVA encaissés, votre SCI peut récupérer ces 10 000 €, réduisant ainsi le coût réel des travaux à 50 000 €.

Délais de récupération

La récupération de la TVA peut s’effectuer dans les deux ans suivant la date de la facture, à condition que la SCI ait commencé à collecter de la TVA sur ses loyers.

Si le bien est encore en rénovation et n’a pas encore généré de revenus, la récupération est simplement différée jusqu’à la mise en location.

Limites à connaître

Toutes les dépenses ne donnent pas droit à récupération, même si la SCI est assujettie à la TVA :

- Les travaux d’entretien courant (peinture, réparations légères, petits aménagements) sont souvent exclus s’ils ne présentent pas de lien direct avec l’activité taxable ;

- Les dépenses à usage personnel ou familial, comme un bien occupé gratuitement, ne permettent aucune récupération ;

- En cas de changement d’affectation du bien (par exemple, passage d’un usage professionnel à un usage privé), l’administration peut exiger une régularisation de TVA.

TVA et déficit foncier : deux régimes incompatibles

La TVA et le déficit foncier de la SCI ne peuvent pas être combinés dans une même stratégie fiscale.

En effet, ces deux mécanismes reposent sur des logiques opposées :

- Le déficit foncier concerne les SCI à l’impôt sur le revenu (IR) exerçant une activité civile, c’est-à-dire la location nue non soumise à TVA ;

- L’assujettissement à la TVA, au contraire, suppose une activité commerciale (location meublée ou professionnelle), incompatible avec l’imputation du déficit foncier sur le revenu global des associés.

Exemple pratique :

Vous détenez une SCI qui loue un local commercial.

En optant pour la TVA, vous récupérez la taxe sur les travaux, mais vous perdez la possibilité de déduire le déficit foncier sur votre revenu global.

À l’inverse, si vous louez un logement nu à un particulier, vous pouvez créer un déficit foncier, mais vous ne récupérez aucune TVA.

Voici un tableau comparatif de TVA vs déficit foncier en SCI :

| Type de SCI | Récupération de TVA | Déficit foncier imputable sur revenu global |

|---|---|---|

| SCI assujettie à la TVA | Oui | Non |

| SCI non assujettie à la TVA (location nue) | Non | Oui (dans la limite de 10 700 € par an) |

FAQ

Quel taux de TVA s'applique à une SCI ?

Quelles sont les conditions pour qu'une SCI bénéficie de la franchise de TVA ?

Comment determiner si la TVA applicable à une SCI est de 10% ou de 20% ?

Quel régime de TVA pour la SCI familiale ?

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 09/01/2026

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour ,

je loue a un particulier un garage , propriete d’une sci familiale a l’IR (moi et mes enfants ) , pour 140€ / mois .

J’ai lu que je devais obligatoirement opter pour lae regime de TVA au 1er sept 2026 , est-ce que je peux obtenir de continuer cette activite en franchise de TVA ?

Si c’est impossible , je devrai donc logiquement augmenter le loyer de 20% (28€ !) , que va dire mon locataire ?

Merci

Bonjour,

La TVA sur les locations immobilières est régie par l’article 261 D du Code général des impôts, qui exonère en principe les locations de locaux nus à usage autre que professionnel. L’option pour la TVA est prévue à l’article 260, 2° du CGI. La franchise en base de TVA relève de l’article 293 B. L’assujettissement dépend de la nature de la location et des options exercées.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour en 2020 j ai acheté un apparement en VEFA via la création d’une sci soumise à TVA. J’ai donc déduit et récupérer cette tva. 5 ans après je vend ce bien. Dois je reverser de la tv a sur ce bien ? Merci

Bonjour,

En principe, en cas de revente d’un bien immobilier acquis en VEFA via une SCI soumise à TVA, dans un délai de moins de 20 ans, vous êtes en principe redevable d’une régularisation de la TVA initialement déduite, sauf si la revente elle-même est soumise à TVA dès lors que certaines conditions sont respectées (livraison d’immeuble neuf, dans les 5 ans de son achèvement, ou avec option à la TVA sur la vente).

En vous souhaitant une agréable journée.

L’équipe LegalPlace

Bonjour, Nous avons racheté un bâtiment l’année dernière avec notre SCI, dans lequel nous avons monté un commerce (auberge/restaurant) ainsi que des appartements en location à l’année. Jusqu’à présent, nous étions totalement assujettis à la TVA, mais il y a un mois, la comptable nous a contacté pour nous dire que finalement ça n’allait pas se passer comme cela : toute la partie commerciale serait assujetti, et la partie locative ne serait pas assujetti. Nous devons donc reprendre toutes nos factures de travaux depuis un an pour justifier quelles factures concernent les appartements et lesquelles concernent le commerce. Cela me… Lire la suite »

Bonjour, Dans une SCI, il est effectivement possible qu’une partie de l’activité soit assujettie à la TVA et l’autre non, en fonction de la nature des opérations réalisées. La location nue d’appartements à usage d’habitation est en principe exonérée de TVA, tandis que l’exploitation d’un commerce tel qu’une auberge ou un restaurant est soumise à la TVA. Cette coexistence entraîne l’obligation d’une ventilation précise des dépenses pour déterminer la part de TVA récupérable. Il est donc normal que votre comptable vous demande de distinguer les factures liées aux activités assujetties et celles liées aux activités exonérées. En espérant que notre… Lire la suite »

bonjour je suis une entreprise qui faisons des travaux de pompe à chaleur, donc tva5.5% nous devons facturer une SCI le client nous refuse le 20% et dit que la TVA doit être de 5.5% pouvez-vous svp me confirmer le taux merci

Bonjour, Le taux réduit de TVA à 5,5 % prévu à l’article 278-0 bis A du Code général des impôts s’applique aux travaux d’installation de pompes à chaleur dans des locaux à usage d’habitation achevés depuis plus de deux ans, à condition toutefois que lesdits travaux contribuent à l’amélioration de la performance énergétique du logement. Le fait que le client soit une SCI n’exclut pas l’application du taux réduit, à condition que les travaux soient réalisés sur un immeuble à usage d’habitation, et non à usage professionnel ou commercial. Ce critère d’usage effectif est déterminant. La SCI doit donc attester que… Lire la suite »

Bonjour, Je suis actuellement en cours de création d’une SCI à l’IS et souhaiterais obtenir des informations concernant l’assujettissement à la TVA. Étant donné qu’il y a de nombreux travaux à réaliser dans les logements, je me demande si nous avons la possibilité de choisir de la soumettre à la TVA pendant cette phase de travaux. Par ailleurs, une fois les travaux terminés, ou à un moment donné, serait-il possible de modifier ce choix et de rendre la SCI non assujettie à la TVA, étant donné que les logements seront destinés à la location à usage d’habitation ? Je vous… Lire la suite »

Bonjour, Une SCI à l’IS peut opter pour l’assujettissement à la TVA si elle exerce une activité y ouvrant droit, comme la location de locaux commerciaux. Toutefois, la location de logements à usage d’habitation est exonérée de TVA, sans possibilité d’option. Vous ne pourrez donc pas récupérer la TVA sur les travaux si les biens sont destinés à la location nue. Une SCI soumise à TVA peut en sortir si son activité change et devient exonérée, mais cette transition doit être anticipée car elle peut entraîner un reversement de la TVA récupérée sur les dépenses antérieures. En espérant que notre… Lire la suite »

Bonjour,

Nous achetons un bien appartenant à une sci sans racheter la sci .

Celle-ci possède un encours de tva , est il possible de récupérer cet encours à savoir que le tout à été fait il y a 13 ans et non quinze ans …

Merci par avance.

Cordialement.

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, j’ai créé une SCI dans le but de racheter mon local commercial à mon bailleur. C’est une pizzeria. Le propriétaire me vend les locaux, toutes taxes comprises. Pourrais-je récupérer la TVA lors de l’achat merci beaucoup pour vos réponses.

BONJOUR ma sci est soumise à la tva, et a fait construire un bien en 2011. nous avons récupéré la tva sur la construction. Or nous vendons en 2024, il semble que nous soyons redevables de la tva au prorata, car nous vendons avant 30 ans. est il possible de prévoir une reprise de tva par l’acquéreur, et en quels termes ? merci cordialement

Bonjour,

En cas de vente avant 20 ans (pas 30), la SCI doit reverser la TVA déduite au prorata des années écoulées (art. 207 ann. II CGI).

Il est possible de prévoir dans l’acte que l’acquéreur opte pour la TVA sur la vente : il déduira la TVA et évitera la régularisation, sous réserve d’un engagement clair dans l’acte notarié.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.