Connexion

ConnexionLa cotisation foncière des entreprises en SCI

Dernière mise à jour le 19/06/2026

- Qu’est-ce que la CFE et comment s’applique-t-elle à une SCI ?

- Dans quels cas une SCI est-elle exonérée de CFE ?

- Comment calculer le montant de la CFE pour une SCI ?

- Comment déclarer et payer la CFE de votre SCI ?

- Comment réduire ou optimiser la CFE de votre SCI ?

- CFE et régime fiscal de la SCI : quelle stratégie adopter ?

- FAQ

- La CFE en SCI ne s’applique qu’aux sociétés civiles immobilières qui exercent une activité professionnelle non salariée, comme la location de locaux professionnels ou la location meublée habituelle.

- Une SCI qui loue uniquement des logements nus à usage d’habitation est en principe exonérée de cotisation foncière des entreprises.

- Le montant de la CFE d’une SCI dépend de la valeur locative des biens détenus et du taux d’imposition fixé librement par la commune.

- La déclaration initiale de CFE doit être déposée avant le 31 décembre de l’année de création de la SCI, via le formulaire 1447-C-SD sur impots.gouv.fr.

La cotisation foncière des entreprises est un impôt local qui peut concerner la fiscalité de votre SCI selon la nature de son activité. En principe, une société civile immobilière qui se limite à la location nue de logements n’est pas redevable de la CFE. En revanche, dès que la SCI exerce une activité professionnelle, elle entre dans le champ d’application de cet impôt.

Qu’est-ce que la CFE et comment s’applique-t-elle à une SCI ?

La cotisation foncière des entreprises en SCI repose sur des règles précises qu’il est indispensable de maîtriser avant de gérer votre société civile immobilières sous peine d’exposer votre SCI à des rappels fiscaux et à des pénalités de retard.

Définition de la cotisation foncière des entreprises

La cotisation foncière des entreprises, régie par les articles 1447 et suivants du Code général des impôts, fait partie de la Contribution Économique Territoriale (CET), aux côtés de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE). Il s’agit d’un impôt local annuel qui a remplacé en partie l’ancienne taxe professionnelle.

Concrètement, la CFE s’applique aux biens immobiliers soumis à la taxe foncière qui sont utilisés dans le cadre d’une activité professionnelle non salariée. Son montant est déterminé par la commune où la SCI est domiciliée, sur la base de la valeur locative des biens détenus.

Quelles SCI sont concernées par la CFE ?

La CFE en SCI s’applique à toute société civile immobilière qui exerce, en France, une activité professionnelle non salariée de manière habituelle. En pratique, trois types d’activités rendent une SCI redevable de la CFE qui sont :

- L’activité de location de locaux professionnels ;

- L’activité de location meublée exercée à titre habituel ;

- La mise à disposition de locaux pour l’administration de la société.

En effet, la location de locaux professionnels rend une SCI redevable de la CFE. Lorsque la société civile immobilière loue des bureaux, des entrepôts ou des commerces à des entreprises, cette activité est considérée comme professionnelle au sens de la cotisation foncière des entreprises.

Ensuite, la location meublée exercée à titre habituel entre également dans le champ d’application de la CFE. Une SCI qui loue des logements meublés de façon régulière exerce une activité assimilée à une activité commerciale, ce qui la rend redevable de cet impôt local.

Enfin, la mise à disposition de locaux pour l’administration de la société peut aussi déclencher l’application de la CFE. Même lorsque la SCI n’exerce pas d’activité locative professionnelle, la partie du bien utilisée comme siège social effectif reste susceptible d’être soumise à la cotisation foncière des entreprises.

Dans quels cas une SCI est-elle exonérée de CFE ?

Une SCI exonérée de CFE est loin d’être une exception. En effet, de nombreuses sociétés civiles immobilières ne sont pas redevables de cet impôt, selon la nature de leur activité, leur taille ou leur localisation géographique.

Les exonérations liées à la nature de l’activité

La première cause d’exonération de CFE pour une SCI est la nature civile de son activité. En effet, la location nue de logements à usage d’habitation n’est pas considérée comme une activité professionnelle au sens de la CFE. Une SCI qui loue uniquement des appartements vides à des particuliers n’est donc pas redevable de cet impôt.

En revanche, dès que la SCI bascule vers la location meublée ou la location de locaux à usage professionnel, l’exonération disparaît. Il est donc essentiel de bien qualifier l’activité de votre SCI avant d’envisager un changement de mode de location.

Les exonérations liées à la taille de la SCI

Une SCI de petite taille peut également bénéficier d’une exonération de CFE, sous deux conditions distinctes.

D’une part, les SCI dont le chiffre d’affaires annuel est inférieur à 5 000 € sont totalement exonérées de CFE, quelle que soit la nature de leur activité.

D’autre part, les SCI en début d’activité bénéficient d’un régime de faveur. En effet, l’année de création de la SCI, la cotisation foncière des entreprises n’est pas due. L’année suivante, la base d’imposition est réduite de moitié. Ces allégements temporaires permettent d’alléger la charge fiscale pendant la phase de lancement de la société.

| Situation de la SCI | Régime CFE applicable |

|---|---|

| Chiffre d’affaires inférieur à 5 000 € | Exonération totale |

| Année de création | Exonération totale |

| Deuxième année d’activité | Abattement de 50 % sur la base |

| Location nue de logements | Exonération permanente |

| Location meublée habituelle | CFE due |

| Location de locaux professionnels | CFE due |

Les exonérations liées à la localisation géographique

Une SCI implantée dans certaines zones géographiques peut bénéficier d’une exonération totale ou partielle de CFE pendant plusieurs années. Ces dispositifs visent à encourager l’investissement immobilier dans des territoires fragilisés ou en cours de redynamisation.

Les principales zones ouvrant droit à une exonération de cotisation foncière des entreprises sont les suivantes :

- Les Zones Franches Urbaines (ZFU) ;

- Les Zones de Revitalisation Rurale (ZRR) ;

- Les Zones d’Aide à Finalité Régionale (ZAFR) ;

- Les Quartiers Prioritaires de la Politique de la Ville (QPPV) ;

- Les Bassins d’Emploi à Redynamiser (BER).

Pour bénéficier de ces exonérations géographiques, la SCI doit en faire la demande expresse auprès du Service des Impôts des Entreprises (SIE) compétent. L’exonération n’est pas automatique.

Comment calculer le montant de la CFE pour une SCI ?

Le calcul de la CFE d’une SCI repose sur deux éléments principaux qui sont la valeur locative des biens immobiliers détenus et le taux d’imposition fixé par la commune. Dans certains cas, un forfait minimum s’applique lorsque la valeur locative est trop faible.

La valeur locative

La valeur locative correspond au loyer annuel théorique que le bien immobilier pourrait générer dans des conditions normales de marché. Elle est déterminée par la Commission Départementale des Valeurs Locatives des Locaux Professionnels (CDVLLP), sur la base de grilles tarifaires locales.

Plusieurs critères influencent cette valeur locative :

- La surface du bien ;

- Son emplacement géographique ;

- Son usage (professionnel, mixte ou habitation) ;

- Les prix du marché locatif local.

Le taux communal et le forfait minimum

Chaque commune fixe librement son taux d’imposition de CFE. Ce taux varie significativement d’une ville à l’autre, ce qui peut avoir un impact important sur la charge fiscale d’une SCI détenant des biens dans différentes communes.

Lorsque la valeur locative du bien est faible ou nulle, la CFE est calculée sur une base forfaitaire minimale déterminée en fonction du chiffre d’affaires de la SCI réalisé deux ans avant l’année d’imposition.

Voici les fourchettes de la base minimale de CFE applicables en 2026 :

| Chiffre d’affaires N-2 | Base minimum de CFE 2026 |

|---|---|

| 5 001 € à 10 000 € | Entre 247 € et 589 € |

| 10 001 € à 32 600 € | Entre 247 € et 1 179 € |

| 32 601 € à 100 000 € | Entre 247 € et 2 477 € |

| 100 001 € à 250 000 € | Entre 247 € et 4 129 € |

| 250 001 € à 500 000 € | Entre 247 € et 5 897 € |

| Plus de 500 000 € | Entre 247 € et 7 669 € |

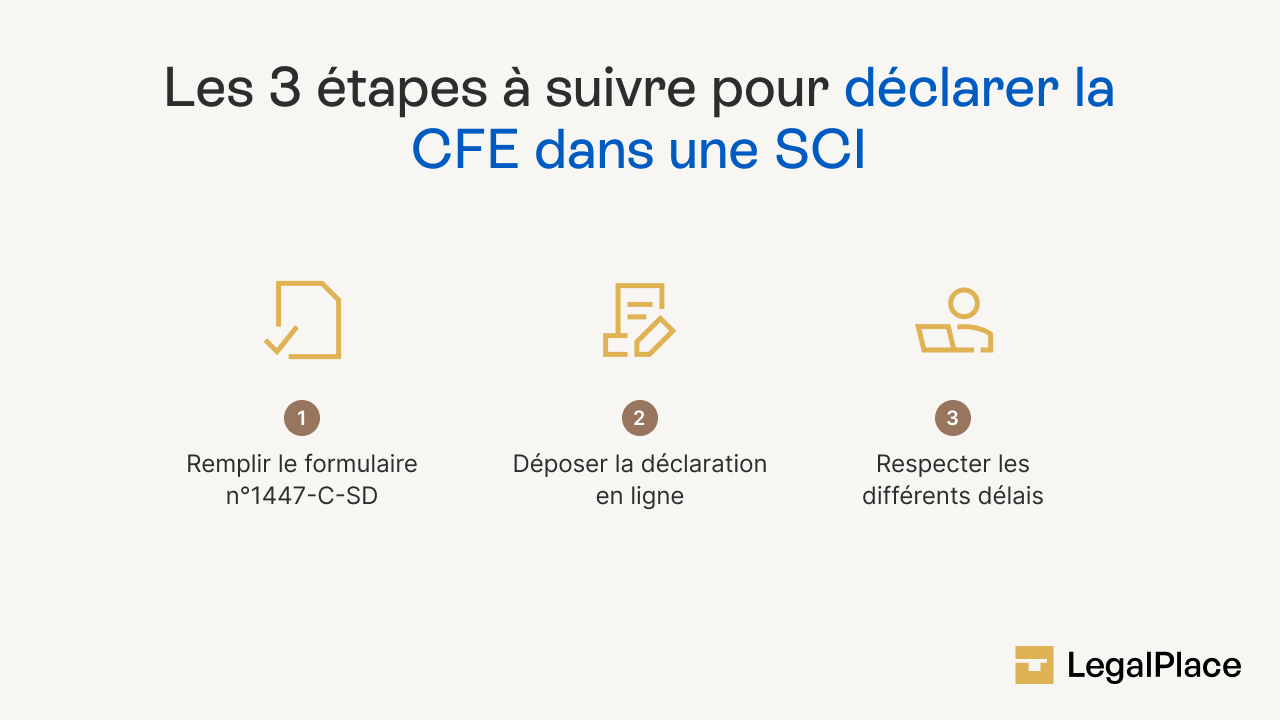

Comment déclarer et payer la CFE de votre SCI ?

La déclaration de CFE d’une SCI suit un processus précis, avec des délais stricts à respecter. En effet, tout retard ou oubli peut entraîner des pénalités de retard et des rappels d’imposition.

La déclaration initiale avec le formulaire 1447-C-SD

Lors de sa création ou au démarrage de son activité imposable, la SCI doit déposer le formulaire 1447-C-SD, appelé Déclaration initiale de Cotisation Foncière des Entreprises. Ce formulaire permet au Service des Impôts des Entreprises (SIE) de déterminer si la SCI est redevable de la CFE et de fixer la base d’imposition.

Le formulaire 1447-C-SD doit mentionner les éléments suivants :

- La nature de l’activité exercée (location nue, meublée, professionnelle) ;

- Les caractéristiques des locaux utilisés ou loués ;

- La date de début d’activité de la SCI.

La déclaration initiale doit être transmise au plus tard le 31 décembre de l’année de création de la SCI, directement en ligne sur l’espace professionnel du site impots.gouv. Elle conditionne la mise en recouvrement de la CFE à partir de l’année suivante.

Les modalités et délais de paiement

La CFE d’une SCI est due chaque année, avec un règlement à effectuer avant le 15 décembre. Le paiement s’effectue exclusivement en ligne, depuis l’espace professionnel de la SCI sur le site impots.gouv.fr.

Le mode de paiement dépend du montant total de la CFE due par la SCI :

| Montant de la CFE | Modalités de paiement |

|---|---|

| Inférieur à 3 000 € | Paiement unique avant le 15 décembre |

| Supérieur à 3 000 € | Acompte de 50 % avant le 15 juin, puis solde avant le 15 décembre |

Par ailleurs, le gérant de la SCI peut opter pour la mensualisation, qui permet un prélèvement automatique chaque mois. La demande de mensualisation doit être effectuée avant le 30 juin. Il est également possible d’opter pour le prélèvement à l’échéance, à enregistrer avant le 30 novembre.

Comment réduire ou optimiser la CFE de votre SCI ?

Plusieurs leviers permettent à une SCI de réduire le montant de sa CFE, voire de l’éviter totalement qui sont :

- Les exonérations temporaires et zonales ;

- Les dégrèvement en cas de vacance ou de faible activité

Miser sur les exonérations temporaires et zonales

Les exonérations temporaires de CFE constituent le premier levier d’optimisation pour une SCI en début d’activité. En effet, l’année de création de la société, aucune CFE n’est due. L’année suivante, la base d’imposition est réduite de moitié. Ces deux premières années représentent donc une période favorable pour lancer l’activité locative sans charge de CFE.

Par ailleurs, une SCI implantée dans une zone aidée (ZRR, ZFU, ZAFR, QPPV ou BER) peut bénéficier d’une exonération totale pendant plusieurs années, sous réserve d’en faire la demande auprès du SIE. Cette exonération zonale est cumulable avec les allégements liés à la première année d’activité.

Dégrèvement en cas de vacance ou de faible activité

Une SCI peut demander un dégrèvement de CFE lorsque son activité est interrompue ou fortement réduite au cours de l’année d’imposition. Ce dégrèvement est notamment accordé dans les situations suivantes :

- Aucun loyer n’est perçu pendant l’année en raison d’une vacance involontaire du bien ;

- Les locaux sont disponibles à la location mais restent inoccupés malgré des démarches actives (annonces publiées, mandats d’agence, visites organisées).

Pour obtenir le dégrèvement en cas de vacance ou de faible activité, la SCI doit en faire la demande auprès du SIE en fournissant des justificatifs de vacance comme les annonces de location, les correspondances avec des agences immobilières ou encore les historique des visites.

Enfin, lorsqu’un local professionnel est transformé en logement d’habitation, la SCI peut cesser définitivement d’être redevable de la CFE pour ce bien. Il faut alors informer l’administration fiscale via le formulaire 1447-M-SD pour mettre à jour la situation de la société.

CFE et régime fiscal de la SCI : quelle stratégie adopter ?

Le régime fiscal de la SCI influence directement la manière dont la CFE s’intègre dans la gestion financière de la société. En effet, les conséquences fiscales de la CFE ne sont pas identiques selon le régime retenu.

SCI à l’IR et CFE

Une SCI soumise à l’impôt sur le revenu est une SCI transparente fiscalement. Les résultats de la société sont imposés directement entre les mains des associés, à proportion de leurs parts. Dans ce cadre, la CFE constitue une charge déductible des revenus fonciers de la SCI, ce qui réduit mécaniquement la base imposable des associés.

En pratique, l’impact de la CFE reste limité pour une SCI à l’IR qui exerce une activité locative civile. En effet, si la SCI loue uniquement des logements nus, elle est exonérée de CFE. En revanche, si elle loue des locaux professionnels, la CFE vient s’ajouter aux charges déductibles et améliore indirectement la situation fiscale des associés.

SCI à l’IS et CFE

Une SCI soumise à l’impôt sur les sociétés est une entité fiscalement opaque. Elle est imposée sur ses bénéfices au taux normal de 25 % ou au taux réduit de 15 % pour les PME éligibles. Dans ce régime, la CFE est comptabilisée comme une charge d’exploitation déductible, ce qui réduit directement le résultat imposable de la SCI.

Par ailleurs, une SCI à l’IS qui exerce une activité de location meublée habituelle présente un profil fiscal particulier. En effet, cette activité est assimilée à une activité commerciale, ce qui rend la SCI redevable de la CFE. Toutefois, en déduisant la CFE de son résultat, la SCI réduit l’assiette soumise à l’IS, ce qui atténue partiellement le coût de cet impôt.

| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| CFE déductible | Oui, des revenus fonciers | Oui, du résultat imposable |

| Taux d’IS applicable | Non concerné | 25 % ou 15 % (PME) |

| Activité location nue | Exonérée de CFE | Exonérée de CFE |

| Activité location meublée | CFE due | CFE due |

| Bénéficiaire de la déduction | Les associés (quote-part) | La société directement |

FAQ

Une SCI familiale est-elle soumise à la CFE ?

Quelle est la différence entre CFE et taxe foncière pour une SCI ?

Que se passe-t-il si une SCI ne déclare pas la CFE à temps ?

Une SCI en location meublée non professionnelle est-elle redevable de la CFE ?

Comment contester le montant de la CFE reçu par une SCI ?

Une SCI peut-elle être à la fois soumise à la CFE et exonérée de TVA ?

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 19/06/2026

Sources de l'article

- Article 1447 du Code général des impôts (Champ d'application de la CFE)

- Article 1459 du Code général des impôts (Exonération de CFE pour les locations de logements nus)

- Article 1478 du Code général des impôts (Imposition la première année d'activité)

- Article 1647 D du Code général des impôts (Cotisation minimum et base forfaitaire)

- Article 1679 quinquies du Code général des impôts (Modalités de paiement de la CFE)

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.