Connexion

ConnexionLes avantages de la SCI : définition, intérêts et risques

Dernière mise à jour le 09/01/2026

Créer une société civile immobilière (SCI) permet de gérer, transmettre et protéger un patrimoine immobilier en toute sérénité. Beaucoup de famille, d’investisseurs ou de couples découvrent que la SCI simplifie non seulement les démarches de gestion, mais évite aussi les blocages de l’indivision, particulièrement fréquents lorsqu’un bien est détenu à plusieurs. En 2026, cette structure reste l’un des outils les plus utilisés pour organiser un patrimoine de manière claire, durable et sécurisée.

À retenir

- La SCI simplifie la gestion d’un bien grâce à un gérant qui évite les blocages de l’indivision ;

- Elle protège votre patrimoine personnel, car la société possède son propre patrimoine ;

- La SCI facilite la transmission grâce à la donation progressive de parts sociales ;

- Un associé peut facilement sortir en cédant ses parts sans vendre le bien ;

- La fiscalité est souple, avec un choix entre IR et IS selon votre situation ;

- Aucun capital minimum n’est exigé pour créer une SCI ;

- La SCI présente aussi des contraintes : responsabilité illimitée, formalités et obligations de gestion ;

- LegalPlace vous accompagne dans les statuts et les formalités, pour sécuriser votre SCI dès sa création.

Qu’est-ce qu’une société civile immobilière (SCI) ?

La SCI (Société civile immobilière) est une société civile. Ainsi, l’objet social de la SCI porte nécessairement sur la gestion d’un patrimoine immobilier et ne doit pas comporter de caractère commercial. Ainsi, une société civile ne peut pas effectuer des actes de commerce. Sinon, elle peut être qualifiée de société créée de fait.

Cette qualification peut s’avérer très défavorable pour les associés étant donné qu’ils sont tenus indéfiniment au passif social.

Il existe trois types d’activités exercées en SCI :

- La gestion d’immeubles;

- La mise en location d’immeubles;

- La construction d’immeubles en vue de leur vente.

Quels sont les avantages de monter une SCI ?

Eu égard à la souplesse de création et à son cadre juridique, constituer une SCI présente plusieurs avantages :

- Une gestion simplifiée d’un patrimoine immobilier ;

- La protection du patrimoine personnel ;

- Une sortie facilitée de l’investissement immobilier en cas de besoin ;

- La cession de parts sociales facilitée ;

- Des avantages fiscaux ;

- L’absence d’un capital social minimum.

Une gestion simplifiée d’un patrimoine immobilier

Le principal avantage de la création d’une SCI est qu’elle permet de simplifier la gestion des immeubles acquis au travers de la société ou apportés par les associés.

Par exemple, si vous détenez un appartement en indivision avec vos frères et sœurs, la moindre décision importante peut nécessiter l’accord de tout le monde. Dans une SCI, le gérant peut agir rapidement sur les opérations courantes, ce qui évite les situations de blocage.

En SCI, il est plus facile de réunir les capitaux nécessaires à l’investissement, notamment via la souscription d’emprunts. En effet, les créanciers sociaux disposent d’une garantie financière en ce que les associés sont indéfiniment responsables du passif social, sous certaines conditions.

La nomination d’un gérant unique facilite également les opérations de gestion portant sur les immeubles détenus par la SCI. Cette caractéristique fait de la SCI une structure plus souple que l’indivision.

La plupart des actes de gestion courante relèvent ainsi de la responsabilité du gérant. Il n’y a pas lieu d’obtenir l’accord unanime de l’ensemble des associés, comme cela pourrait être le cas dans une situation d’indivision, lorsque les investisseurs acquièrent conjointement l’immeuble.

L’unanimité n’est requise qu’à l’occasion de décisions particulièrement solennelles telles que la nomination ou la révocation du gérant, ou encore la vente du bien immobilier qui peut permettre de dégager plus de liquidités pour alimenter la société.

De plus, recourir à une SCI permet de partager les charges locatives entre les associés.

Voici un tableau rapide des différentes critères entre l’indivision et la SCI :

| Critères | SCI | Indivision |

|---|---|---|

| Prise de décision | Souple : définie dans les statuts | Souvent unanimité |

| Gestion du bien | Gérée par un gérant | Collégiale, plus lourde |

| Sortie d’un membre | Possible sans vendre le bien | Peut mener à la vente forcée |

| Transmission | Simple via donation de parts | Plus complexe |

| Risque de blocage | Très faible | Fréquent |

La protection du patrimoine personnel et familial

A l’instar de toutes les autres sociétés, la SCI dispose de la personnalité morale et par conséquent d’un patrimoine qui lui est propre.

De ce fait, son patrimoine se distingue du patrimoine personnel des associés. Donc, en cas d’éventuelles difficultés financières, les créanciers de la société devront d’abord intenter une action contre la SCI.

Ce n’est que dans l’hypothèse où celle-ci s’avère infructueuse, qu’ils pourront se retourner contre le patrimoine personnel des associés, qui devront indéfiniment répondre des éventuelles dettes.

Il s’ajoute à la protection du patrimoine personnel, la possibilité de protéger l’immeuble servant à l’exercice de l’activité de la SCI. Là encore, le bien demeure la propriété exclusive de la société.

Prenons un exemple courant : un parent souhaite transmettre progressivement une maison d’une valeur de 300 000 € à ses trois enfants. En SCI, il peut donner des parts sociales tous les 15 ans tout en gardant l’usufruit et le contrôle de la gestion. Cette progressivité serait impossible avec un bien détenu directement.

Cette séparation des patrimoines apporte également une continuité appréciable. La SCI continue d’exister même en cas de décès d’un associé, ce qui évite que le bien soit immédiatement soumis au partage.

La sortie facilitée de l’associé

Si vous souhaitez quitter une SCI, vous pouvez céder vos parts sociales aux autres associés ou à un tiers, à condition que ce dernier obtienne l’agrément prévu par les statuts. Cette démarche permet de sortir de l’investissement sans imposer la vente du bien détenu par la société.

La procédure se déroule en plusieurs étapes :

- Notification du projet de cession et demande d’agrément : vous devez informer la SCI et chaque associé de votre intention de céder vos parts. L’agrément peut être accordé par une majorité prévue dans les statuts, par le ou les gérants, ou à l’unanimité si aucune règle particulière n’est prévue.

- Détermination de la valeur des parts sociales : le prix peut être fixé librement entre les parties ou déterminé par un professionnel chargé d’évaluer les parts, ce qui apporte une sécurité supplémentaire en cas de désaccord ;

- Constatation écrite de la cession : la cession doit être formalisée par écrit. Pour une cession entre époux associés, un acte notarié ou un acte sous seing privé respectant un formalisme particulier est nécessaire ;

- Opposabilité de la cession à la SCI : pour que la société reconnaisse officiellement la cession, une notification par huissier ou une acceptation par acte authentique est indispensable ;

- Opposabilité de la cession aux tiers : l’acte doit être déposé au greffe du Tribunal de commerce. Les statuts doivent également être mis à jour pour refléter la nouvelle répartition du capital ;

- Enregistrement fiscal de la cession : l’acquéreur doit payer les droits d’enregistrement auprès de l’administration fiscale. De votre côté, vous devrez déclarer la plus-value éventuelle : elle sera imposée selon le régime de la SCI (plus-values professionnelles à l’IS ou non professionnelles à l’IR).

Les avantages fiscaux au bénéfice des associés

La SCI est soumise à un mode d’imposition dont découlent des conséquences qui peuvent s’avérer bénéfiques aux associés.

Le choix du régime d’imposition d’une SCI

L’impôt sur le revenu est le mode d’imposition par défaut de la SCI (avec une option possible pour l’IS).

Les caractéristiques de ce régime d’imposition sont les suivantes :

- Les bénéfices sont imposables entre les mains des associés ;

- L’inscription des bénéfices imposables a lieu sur la déclaration de revenus personnels des associés au titre des bénéfices non commerciaux (BNC) ;

- Une exonération totale d’impôt sur le revenu sur la plus-value immobilière des biens détenus depuis plus de 22 ans.

Une option pour l’IS est possible, sauf lorsque la SCI exerce une activité commerciale sur le plan fiscal.

Le choix entre IR et IS doit être fait en fonction de votre situation.

- L’IR est souvent adapté si vous percevez des loyers modérés et souhaitez profiter du régime des plus-values.

- L’IS devient intéressant si vous prévoyez d’importants travaux ou si vous souhaitez amortir le bien.

Dans ce cas, le régime d’imposition a pour caractéristiques :

- L’application du taux fixe de l’impôt sur les sociétés ;

- La possibilité d’amortir le bien immobilier détenu par la SCI afin de réduire le montant des bénéfices imposables réalisés chaque année : calcul des charges en répartissant leur valeur sur la durée d’exploitation effective de l’immeuble ;

- L’application du régime des plus-values immobilières professionnelles qui ne permet pas de bénéficier de l’abattement pour durée de détention.

La loi Pinel : stimulation de l’investissement locatif et développement de l’immobilier

La constitution d’une SCI est encouragée par certains dispositifs qui permettent aux associés de bénéficier d’avantages fiscaux. Ainsi, c’est l’objectif de la loi PINEL qui vise à stimuler l’investissement locatif et le développement de l’immobilier.

Cette loi favorise les particuliers qui investissent dans un bien neuf et le soumettent à la location pendant une durée comprise entre 6 et 12 ans. Chaque associé profite alors d’une réduction d’impôt dans la limite du prix de revient selon la proportion de parts sociales dont il dispose.

Le dispositif PINEL est cependant subordonné au respect de certaines conditions :

- La SCI est soumise à l’IS ;

- L’investissement dans le bien mis en location est plafonné à 300 000€ ;

- Seuls 2 biens par an peuvent être défiscalisés ;

- Le loyer est plafonné en fonction de la situation géographique du bien ;

- Le bien doit avoir été acheté entre le 1er septembre 2014 et le 31 décembre 2017.

L’absence d’un capital social minimum

La création d’une SCI n’impose pas de capital social minimal. Théoriquement, il est juridiquement possible de créer une SCI en apportant 1 euro.

En pratique, il est plus confortable et moins risqué pour la suite des activités de la SCI de réaliser des apports plus conséquents afin d’avoir un capital social propice au bon fonctionnement de la société.

Concernant le capital social, celui-ci peut être variable ou fixe. Si les associés optent pour un capital variable, alors sa modification n’impose pas la réunion d’une assemblée générale. Cela permet de faciliter les démarches.

Quels sont les inconvénients de la SCI ?

Malgré d’indéniables avantages, certaines caractéristiques propres à la SCI et à son régime juridique peuvent dissuader les particuliers qui souhaiteraient investir dans l’immobilier en constituant une SCI.

Les principaux inconvénients de la SCI sont les suivants :

- La responsabilité illimitée des associés au prorata de leur participation au capital social ;

- Des formalités de création lourdes et coûteuses ;

- Des obligations contraignantes relatives au fonctionnement de la société ;

- La nécessité d’avoir au moins 2 associés ;

- La prise en considération de nombreux frais divers.

La responsabilité illimitée des associés

Dans une SCI, les associés restent responsables des dettes sociales à hauteur de leurs parts.

Si la SCI ne peut pas régler une dette, les créanciers peuvent se retourner contre eux.

Cette responsabilité est encadrée, mais elle peut effrayer les personnes qui recherchent une protection totale, comme dans une société commerciale.

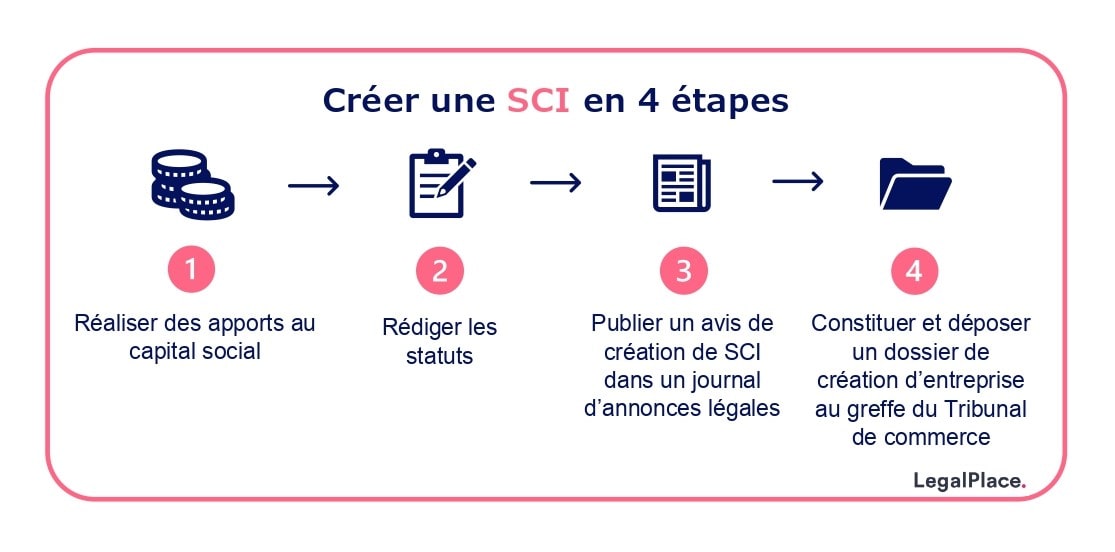

Des formalités de création lourdes et coûteuses

Comme toute société, la SCI doit respecter des formalités de création qui exigent une certaine rigueur de la part des associés. Il est ainsi nécessaire de suivre une procédure particulière dont chaque étape génère des coûts :

- Réaliser des apports au capital social ;

- Rédiger les statuts ;

- Publier un avis de création de SCI dans un journal d’annonces légales ;

- Constituer et déposer un dossier de création d’entreprise au greffe du tribunal.

Étape 1 : déterminer le capital social

Le capital social de la SCI illustre les ressources et le patrimoine propre de la société.

Aussi, les associés doivent être rigoureux puisque leur responsabilité est illimitée : ils peuvent être tenus du passif social à la liquidation de la société si l’actif ne permet pas de le compenser.

En l’absence de minimum légal, les associés sont libres de déterminer le montant du capital, et même d’opter pour un capital particulièrement faible.

Il est également possible de constituer une SCI à capital variable. Le cas échéant, les statuts doivent alors comporter une clause de variabilité du capital qui établit une fourchette de montants entre lesquels le capital pourra librement varier. Il est alors possible de faire varier le capital en cours d’exercice entre ces 2 montants sans qu’il soit nécessaire de voter l’augmentation ou la réduction du capital de la société.

Étape 2 : établir les statuts

Le recours aux services d’un professionnel du droit est fortement recommandé pour rédiger les statuts dans les meilleures conditions. En effet, ce document établit les règles de fonctionnement de la société tout au long de son existence.

Ainsi, la moindre erreur peut avoir de sérieux impacts et obliger les associés à modifier les statuts, cette procédure étant coûteuse et assortie d’un lourd formalisme.

Étape 3 : publier une annonce dans un journal d’annonces légales

Les associés doivent informer les tiers de la création de leur SCI. Pour ce faire, ils procèdent à la publication d’un avis de création dans un journal spécialisé dans un délai d’1 mois suivant la signature des statuts.

L’annonce légale fait mention de l’ensemble des informations essentielles relatives à la société (dénomination sociale, adresse du siège social…).

Cette formalité est assortie d’un certain coût. Depuis l’entrée en vigueur de l’arrêté du 19 novembre 2021, le prix de la publication d’un avis de création de SCI est fixé à 191 €€ en métropole et 223 €€ à Mayotte et à la Réunion.

Étape 4 : faire immatriculer la société

Il est recommandé aux associés de solliciter l’aide de l’INPI qui est chargé des formalités d’inscriptions relatives aux entreprises. Ce centre les accompagnera pendant l’ensemble de la procédure. En effet, il vérifie la conformité du dossier et des documents requis.

Le dossier d’immatriculation de la SCI est transmis au greffe du tribunal de commerce du ressort du siège social de la société.

Le greffe procède à l’immatriculation de la société au Registre du commerce et des sociétés (RCS). Le dossier de création d’entreprise doit être accompagné d’un règlement de 60,38 €€ couvrant les émoluments du greffe, la TVA et le coût de dépôt d’actes.

Les obligations contraignantes relatives au fonctionnement de la société

- Une SCI doit respecter des règles de fonctionnement tout au long de sa vie : décisions collectives, gérance, comptabilité et mises à jour statutaires ;

- Le gérant doit convoquer une assemblée générale annuelle et établir un procès-verbal pour chaque réunion ;

- Il représente la société, gère les biens et transmet chaque année la déclaration de résultat à l’administration fiscale ;

- La SCI doit tenir une comptabilité adaptée à son régime fiscal : commerciale si elle est à l’IS, ou plus simple si elle est à l’IR ;

- Toute modification importante (gérant, siège social, règles de fonctionnement…) impose une modification des statuts, une assemblée générale extraordinaire et une publication légale ;

- Une SCI doit toujours compter au moins deux associés : si toutes les parts sont réunies entre les mains d’une seule personne, la société dispose d’un an pour régulariser sa situation.

Les frais divers d’une SCI

La création d’une SCI peut conduire ses associés à se faire conseiller afin d’optimiser les activités de celle-ci.

Pour cela, il est très fréquent que les associés se rapprochent de notaires et/ou d’avocats afin de sécuriser juridiquement les montages et les opérations. Il peut également être fait appel à des experts-comptables.

L’intervention de ces professionnels a généralement un coût important et est souvent sous-estimée lors de la création d’une SCI par des particuliers.

Voici un tableau récapitulatif des avantages et des inconvénients de la SCI :

| Avantages de la SCI | Inconvénients de la SCI |

|---|---|

| Gestion simplifiée du bien immobilier grâce à la présence d’un gérant qui évite les blocages de l’indivision. | Responsabilité illimitée des associés, proportionnelle à leurs parts sociales. |

| Patrimoine personnel protégé, car la SCI possède son propre patrimoine distinct de celui des associés. | Formalités de création plus lourdes que pour un simple achat en direct (statut, annonce légale, immatriculation). |

| Transmission facilitée, avec la possibilité de donner progressivement des parts sociales en conservant le contrôle du bien. | Obligations de fonctionnement contraignantes : assemblées, comptabilité, déclaration annuelle, respect des statuts. |

| Sortie d’un associé possible sans vendre le bien, via la cession de parts sociales. | Impossible de créer une SCI seul : il faut au moins deux associés. |

| Fiscalité flexible, avec choix entre IR (souvent avantageux à long terme) et IS (intéressant si travaux importants ou amortissement). | Frais divers parfois sous-estimés : expert-comptable, formalités, conseils juridiques. |

| Aucun capital minimum exigé, ce qui facilite la création. | Certaines activités interdites : notamment la location meublée régulière, considérée comme commerciale. |

| Achat ou gestion à plusieurs, structurellement organisés, idéal pour les familles. | Complexité juridique possible si les statuts sont mal rédigés ou incomplets. |

FAQ

Quel est le but d'une SCI ?

Pourquoi créer une SCI pour acheter un bien immobilier ?

Combien coûte la création d'une SCI ?

Quels sont les avantages fiscaux d'une SCI ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 09/01/2026

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour. Une maison en sci peut t’on embauche une personne pour s en occuper toute l année

Bonjour, Une société civile immobilière peut conclure un contrat de travail si elle exerce une activité nécessitant l’emploi d’un salarié, sous réserve de respecter les règles du droit du travail (art. L1221-1 Code du travail). Toutefois, la capacité d’une SCI à employer du personnel dépend de son objet social (art. 1832 Code civil) et de la nature de son activité, en principe civile. Nous vous invitons à prendre contact avec un avocat en droit des sociétés afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe… Lire la suite »

Bonjour,

Mes parents disposent de deux maisons, une dont je suis nouvellement nu propriétaire et mes parents usufruitiers tandis que l’autre ou nous n’avons rien fait pour le moment.

Je me demandais s’il était possible de créer une SCI avec comme gérants mon père et moi-même et d’intégrer les deux maisons, comme ça je pourrais récupérer plus facilement la deuxième maison et nous pourrions également se servir de cette SCI pour acheter des biens et les mettre en location en ayant les deux maisons comme garanties ? J’espère avoir été clair, dans l’attente de votre retour

Bonjour,

L’apport d’immeubles à une SCI est en principe juridiquement possible, y compris pour des biens dont la propriété est démembrée entre usufruit et nue-propriété. Dans ce cas, l’apport doit être consenti par tous les titulaires de droits sur le bien. Une fois les actifs intégrés au capital social, la SCI devient propriétaire des maisons, et les associés reçoivent des parts sociales en proportion de leurs apports.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Nous avons deja une residence principale finie de payee, mon fils etant separe de s compagne depuis 1 an et leur maison n arrivant pas a se vendre avec mon conjoint nous reflechissons a l acquerir en effectuant un pret bancaire et faisant Une Sci familiale afin de louer cette maison par la suite . Est ce possible ? Dans l attente de votre réponse .

Bonjour, Il est en principe possible de constituer une Société Civile Immobilière (SCI) familiale pour acquérir le bien immobilier. Dans ce montage, la SCI, dotée de sa propre personnalité morale, contracte le prêt bancaire et devient propriétaire de la maison, tandis que vous et votre conjoint en détenez les parts sociales. Cette structure permet ensuite de mettre le bien en location, les loyers perçus servant généralement à rembourser les échéances de l’emprunt. Notez toutefois que l’opération doit être réalisée à la valeur réelle du marché pour éviter toute requalification fiscale en donation déguisée, et que la SCI devra se conformer… Lire la suite »

Bonjour

Nous hésitons à créer un sci familiale. Couple et 3 enfants pour l’achat d’une maison ayant de lourd travaux. On estime au minimum à 3ans de temps de travaux avant d’envisager peut être la location. Ya t’il un avantage sur la TVA pour les achats de matériaux?même si la maison ne se loue jamais ?

Merci pour votre retour

Bonjour, Une SCI familiale ne peut pas récupérer la TVA sur l’achat de matériaux si elle loue le logement nu ou si elle le réserve à l’usage personnel des associés. La récupération de TVA est réservée aux activités commerciales imposables, comme la location de locaux professionnels ou certains meublés de tourisme avec services. Néanmoins, pour une maison de plus de deux ans, vous pouvez en principe bénéficier directement d’un taux de TVA réduit (10 % ou 5,5 %) sur les factures des artisans, que le bien soit loué par la suite ou non. Nous vous invitons à prendre contact avec… Lire la suite »

Bonjour à vous,

Ma tante , moi-même et mes enfants pensons créer une SCI familiale afin d’acheter un bien immobilier en commun et de tous y loger.

Cela vous paraît-il une bonne idée ?

Bonjour,

En principe, la création d’une SCI familiale pour acquérir un bien immobilier destiné à l’usage commun de plusieurs membres d’une même famille est juridiquement possible, conformément aux articles 1832 et suivants du Code civil. Elle permet une gestion collective du bien et une détention indirecte de la propriété par les associés.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Je vous remercie pour cette réponse.

Concernant les apports de chacun, en ce qui me concerne je suis en accession à la propriété d’un bien depuis 5 ans. Il comporte plusieurs bâtiments à rénover qui constitueraient chacun un logement pour les membres de la SCI.

Est-ce que cela peut être considéré comme un apport dans la SCI ?

Bien cordialement

Bonsoir,

Actuellement nous vendons notre maison pour pouvoir faire construire notre future maison. Serait-il possible avec mon compagnon de faire une SCI pour mettre notre maison actuelle en location et faire un pret pour faire construire notre future maison ? Cela permettrait de garder les 2 maisons.

Merci beaucoup pour votre réponse.

Cordialement

Bonjour, Il est effectivement possible de créer une SCI pour conserver votre maison actuelle et la mettre en location tout en finançant la construction de votre futur logement. Vous pouvez, avec votre compagnon, apporter le bien existant à la SCI (ou le lui vendre), ce qui permettrait à la société de percevoir les loyers et de gérer le bien en tant que patrimoine commun. Toutefois, la création ou la reprise du bien par la SCI nécessite une étude financière précise, car cela implique des frais de notaire, d’enregistrement et éventuellement de fiscalité sur la plus-value. De plus, pour le financement… Lire la suite »

Bonjour, je vous remercie beaucoup pour votre réponse.

Cordialement

Bonjour,

nous souhaitons faire construire notre maison, nous nous demandons si créer une SCI est possible pour notre propre maison, et si la SCI peut récupérer la T.V.A.

Bonjour, Il est, en principe, possible de créer une SCI pour faire construire sa maison, même si elle est destinée à un usage personnel. Toutefois, la SCI doit avoir une activité réelle de gestion immobilière (mise en location, notamment) pour être considérée comme exerçant une activité économique. À défaut, elle est exclue du champ d’application de la TVA. La SCI ne pourra récupérer la TVA sur la construction que si elle est assujettie à la TVA de plein droit ou sur option, ce qui implique qu’elle loue l’immeuble à usage professionnel avec TVA. Si le bien est destiné à l’habitation,… Lire la suite »

Bonjour ,

Ma maison En vente , capitale à venir !

Mes enfants Mon proposer de faire une SCI ayant LEURS entreprises sont donc informés a ce sujet pour Moi c’est difficile j’ai peur de perdre Mon indépendance ma réponse a été de leurs dires je veux garder ma liberté .

Un moment me mettre dehors..? En vieillissant.

L’apporterais Un capital plus important qu’ eux ayant la part de leurs pères 1/4 chacun, je souhaite savoir si leurs propositions restent intéressante et sans risques pour Moi a l’avenir

Merci pour votre réponse.

Cordialement.

Bonjour,

Créer une SCI avec des enfants peut faciliter la gestion et la transmission d’un bien, mais implique un partage du pouvoir de décision selon les statuts. Lorsqu’un associé minoritaire apporte un bien d’une valeur supérieure, il conserve en principe des parts proportionnelles à son apport, sauf clause contraire. Toutefois, la sécurité du maintien dans les lieux dépend du statut d’occupation défini (usufruit, bail, droit d’usage), à défaut duquel la révocation ou l’éviction reste juridiquement possible par décision des associés.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Merci pour votre réponse.

Une bonne soirée à vous ?