Connexion

ConnexionLa comptabilité de la SCI

Dernière mise à jour le 11/03/2026

- Dans quels cas faut-il tenir une comptabilité en SCI ?

- Pourquoi tenir une comptabilité en SCI en l’absence d’obligation légale ?

- Quelles sont les obligations comptables d’une SCI ?

- Comment mettre en œuvre la comptabilité d’une SCI ?

- Est-il obligatoire de recourir aux services d’un expert-comptable pour la comptabilité d’une SCI ?

- FAQ

En principe, aucune disposition légale n’impose de tenir la comptabilité d’une Société civile immobilière (SCI). En effet, cette obligation légale incombe uniquement aux sociétés commerciales comme la SARL ou la SAS, qui sont soumises aux règles complexes de la comptabilité d’engagement. Toutefois, la tenue d’une comptabilité rigoureuse se révèle souvent indispensable à la bonne gestion de la société.

Par exception, certaines SCI présentant des caractéristiques particulières sont contraintes de tenir une comptabilité dans les mêmes conditions que les sociétés commerciales.

Dans quels cas faut-il tenir une comptabilité en SCI ?

Contrairement aux sociétés commerciales (SAS, SARL, EURL , SASU etc) ou encore au régime des auto-entrepreneurs, les sociétés civiles ne sont soumises à aucune obligation comptable particulière. Il n’est donc en principe pas obligatoire de tenir une comptabilité en SCI.

En théorie, le gérant d’une SCI n’est pas tenu d’établir et de mettre à jour l’ensemble des livres comptables requis par les règles de la comptabilité commerciale. Il n’est également pas nécessaire de déposer les comptes annuels au greffe du Tribunal de commerce, comme c’est le cas pour les sociétés commerciales.

Toutefois, la tenue d’une comptabilité de la SCI devient obligatoire notamment dans les cas suivants :

- La SCI est soumise à l’IS

- La SCI est soumise à la TVA

- L’un des associés de la SCI est une personne morale soumise à l’IS, même si la fiscalité de la SCI conserve le régime de l’IR

- La société dépasse 2 des seuils suivants à la clôture de l’exercice social :

| Seuils | Précisions |

| Effectif de 50 salariés | Seuls sont comptabilisés les salariés signataires d’un contrat à durée indéterminée (CDI) |

| 3,1 millions d’euros de chiffre d’affaires hors taxes | Le chiffre d’affaires correspond au total des ventes de produits ou de services liés à l’activité exercée par la société |

| 1,55 million d’euros de total de bilan | Le total de bilan correspond à l’ensemble des montants nets des éléments d’actifs composant le patrimoine de la société |

Pourquoi tenir une comptabilité en SCI en l’absence d’obligation légale ?

Toutefois, il incombe au gérant de tenir la comptabilité de la SCI avec rigueur en dépit du silence de la loi en raison de ses obligations :

- A l’égard des associés

- A l’égard des tiers

- A l’égard de l’administration fiscale

Les obligations du gérant à l’égard des associés

Le gérant d’une SCI doit convoquer au moins une fois dans l’année une assemblée générale de SCI au cours de laquelle les associés devront voter l’approbation des comptes établis pour l’exercice échu.

Il doit leur transmettre à cet effet un rapport écrit d’ensemble sur l’activité de la société au cours de l’exercice échu, en indiquant les bénéfices et les pertes réalisées. La somme finale correspond alors à la notion comptable de résultat.

Ainsi, le gérant se doit de tenir rigoureusement la comptabilité de la SCI afin de pouvoir accéder facilement aux demandes des associés qui souhaitent exercer leur droit d’information. Tout associé est en effet en droit d’accéder au moins une fois par an aux livres et documents sociaux, et de poser des questions écrites sur la gestion sociale. Le gérant est tenu d’y répondre dans un délai d’1 mois.

Les obligations du gérant à l’égard des tiers

Le gérant engage sa responsabilité à l’égard des tiers si la société est en cessation des paiements lorsqu’il ne conserve pas l’ensemble des documents nécessaires à la bonne tenue de la comptabilité de la SCI.

| Infraction | Peine encourue | Nature de la faute |

| Faillite personnelle |

|

|

| Banqueroute |

|

|

Il est donc indispensable que le gérant s’investisse pleinement dans la tenue de la comptabilité de la SCI afin de se protéger contre d’éventuelles actions en justice.

Les obligations du gérant à l’égard de l’administration fiscale

Bien que les sociétés civiles ne soient en principe pas contraintes de tenir une comptabilité, le résultat annuel inscrit sur la déclaration de la SCI doit pouvoir être justifié en cas de contrôle de l’administration fiscale.

Ainsi, les agents de l’administration fiscale disposent du pouvoir d’exiger de consulter tous les documents comptables détenus par la SCI, incluant :

- Les livres comptables

- Les documents annexes

- Les pièces justificatives

- Les pièces de recettes et de dépenses.

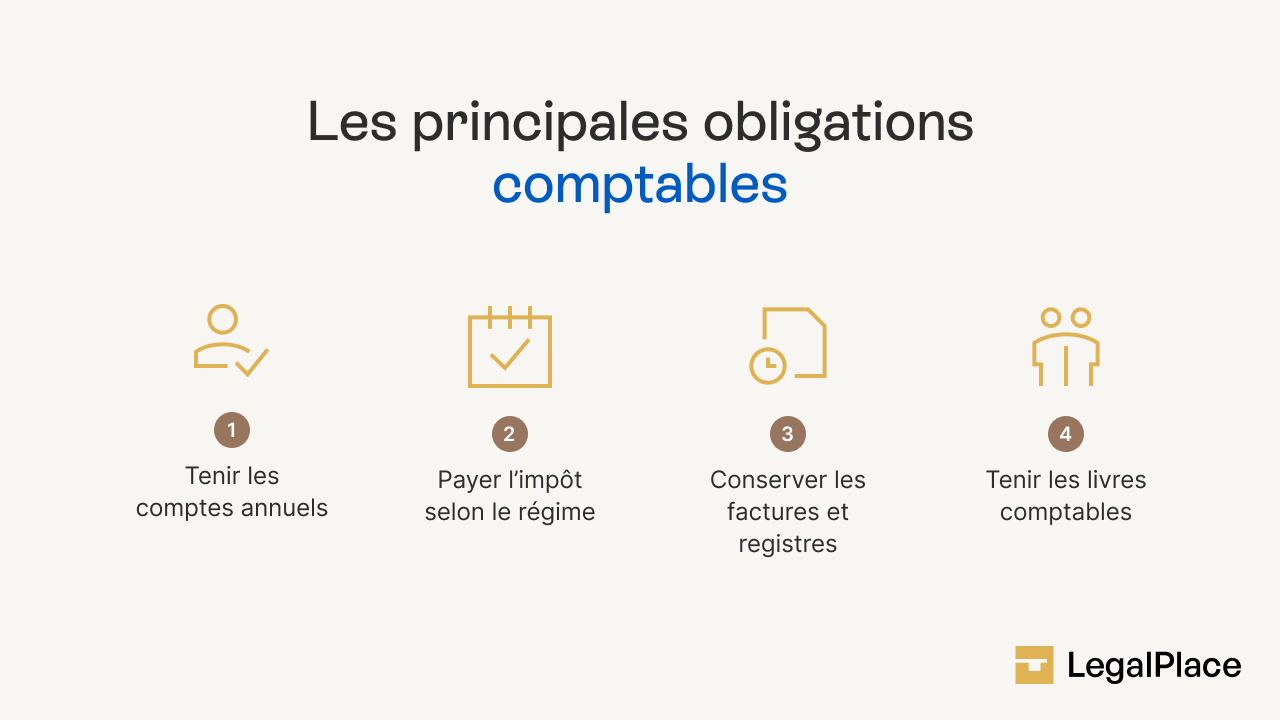

Quelles sont les obligations comptables d’une SCI ?

Il arrive que la société civile immobilière présente des similitudes avec la société commerciale, concernant l’obligation de réaliser et de déposer des comptes annuels. Toutefois, le caractère obligatoire de cette procédure dépend du régime d’imposition adopté par l’entreprise.

La comptabilité d’une SCI à l’IS

Au moment de créer la SCI, il faudra opter pour l’IS ou pour l’IR. Il est ainsi possible de soumettre la comptabilité de la SCI à l’IS.

Avec l’IS, la SCI est obligatoirement soumise à une imposition sur les bénéfices engrangés. À l’instar des sociétés commerciales, elle a l’obligation légale de tenir une comptabilité en partie double, autrement connue sous l’appellation de comptabilité d’engagement.

Celle-ci est plus contraignante que la comptabilité de trésorerie. L’entreprise est tenue de suivre scrupuleusement les consignes tirées d’un plan comptable professionnel. Ces contraintes s’appliquent au gérant et se manifestent comme suit :

- Remplir les différents journaux (journal des achats et des ventes de mobilier, celui des diverses opérations, etc.) de manière chronologique ;

- Remplir et conserver le grand livre contenant l’ensemble des opérations de débit et de crédit suivant le numéro de compte ;

- Enregistrer chronologiquement dans le livre-journal l’ensemble des opérations comptables d’achat et de vente ;

- Tenir le livre d’inventaire rassemblant aussi bien les éléments de l’actif que ceux du passif ;

- Dresser le bilan, à la clôture de l’exercice, concernant notamment les factures impayées et les charges dont il faut s’acquitter.

La comptabilité d’une SCI à l’IR

L’IR est le régime fiscal par défaut d’une SCI. Il permet à l’entreprise de jouir d’un allègement des obligations comptables. Cela implique que le gérant n’est pas tenu d’établir et de déposer les comptes annuels. En effet, il peut être dispensé de préparer le bilan.

Toutefois, l’établissement de ces documents peut redevenir obligatoire lorsque l’un des associés de la SCI est soumis à l’impôt sur les sociétés ou lorsque l’envergure de la société est importante. Mais que ce soit le cas ou non, le gérant a tout intérêt à mettre en place un système comptable pour de multiples raisons.

Comment mettre en œuvre la comptabilité d’une SCI ?

Les règles comptables que le gérant se doit de suivre pour tenir la comptabilité de la SCI diffèrent selon que la société relève du régime allégé normalement applicable aux sociétés civiles ou qu’elle est soumise à une réglementation spécifique.

Pour une SCI soumise à des obligations comptables simplifiées

En l’absence de disposition légale particulière encadrant spécifiquement la comptabilité des sociétés civiles, les associés de la SCI peuvent déterminer eux-mêmes les modalités de tenue de la comptabilité de la société. Il demeure toutefois nécessaire de respecter les règles comptables de base, comme la durée de chaque exercice comptable qui est fixée à 12 mois, et qui ne correspond pas nécessairement à l’année civile.

Le livre d’enregistrement

Lorsque la comptabilité de la SCI n’est soumise à aucune réglementation particulière, elle doit tenir un livre d’enregistrement de ses opérations comportant de manière chronologique l’ensemble des opérations réalisées, en distinguant celles qui sont soumises ou non à taxes. Les pages du livre d’enregistrement doivent être numérotées et ne comporter ni blanc, ni rature.

Les opérations incluent :

- Les dépenses

- Les recettes

- Les amortissements, dépréciations et provisions affectant l’exercice social concerné

Le livre d’enregistrement, également appelé livre-journal, doit être complété du grand livre qui recense les mêmes opérations de débit et de crédit qui ont pu affecter le patrimoine de la société, mais par numéro de compte par référence au plan comptable de la SCI.

Les livres comptables peuvent être établis sous format papier ou sous forme électronique, dès lors qu’ils sont identifiés et datés par des moyens fiables garantissant leur authenticité.

Les pièces justificatives

Chaque opération inscrite dans le livre d’enregistrement doit être accompagné d’une pièce justificative datée qui permet de vérifier chaque entrée comptable. Il est indispensable d’indiquer pour chaque entrée les références des données renseignées :

- Origine

- Contenu

- Imputation de la donnée

- Référence de la pièce justificative

Les pièces justificatives sont recensées dans un document distinct qui établit les procédures et l’organisation comptable choisies par la société.

L’inventaire

La société doit effectuer des opérations d’inventaire au moins une fois par an. Le document d’inventaire permet de recenser l’ensemble des éléments d’actif et de passif qui composent le patrimoine de la SCI.

L’inventaire est un document indispensable pour établir le bilan de la société à la clôture de l’exercice social.

Pour une SCI soumise à une réglementation particulière

Lorsque la SCI doit tenir une comptabilité commerciale en raison d’une réglementation particulière, elle se doit de respecter des règles rigoureuses :

- Enregistrer les mouvements affectant le patrimoine de la société de manière chronologique

- Effectuer un inventaire tous les 12 mois afin de contrôler l’existence et la valeur de l’actif et du passif composant le patrimoine de la société

- Etablir des comptes annuels composés du bilan, du compte de résultat et d’une annexe

L’organisation comptable

La comptabilité de la SCI doit présenter des informations chiffrées et quantifiées renvoyant une image fidèle de la situation financière de la société. A ce titre, son organisation doit présenter un certain nombre de caractéristiques :

- Permettre la saisie complète et chronologique des données

- Assurer la conservation des données

- Rendre disponible les informations principales

- Contrôler l’exactitude des données

Le plan de compte

Il est indispensable d’établir un plan comptable de SCI qui permet d’organiser les différents comptes de la société. Les opérations peuvent ainsi être enregistrées dans le compte dont l’intitulé correspond à sa nature, et doivent indiquer les numéros et les intitulés des comptes.

Chaque opération doit être assortie d’une pièce justificative qui appuie l’écriture comptable renseignée dans les comptes.

Chaque compte est organisé de manière à distinguer les débits des crédits qui l’affectent. Il est ainsi possible de déterminer aisément le solde du compte en calculant la différence entre la colonne des débits, figurant à gauche, et celle des crédits, placée à droite. On parle de comptabilité à partie double.

Les livres comptables

Les règles de la comptabilité commerciale impose à la SCI de tenir plusieurs livres comptables distincts :

- Livre-journal : enregistrement par ordre chronologique des mouvements affectant le patrimoine de la société en suivant le plan comptable de la SCI.

- Grand-livre des comptes : regroupement de l’ensemble des comptes de la société.

- Balance des comptes : bilan établi de manière périodique de l’ensemble des comptes ouverts au cours de l’exercice comptable en vue de la tenue de la comptabilité de la SCI.

Est-il obligatoire de recourir aux services d’un expert-comptable pour la comptabilité d’une SCI ?

Quelle que soit la situation de la société, le gérant peut choisir de recourir aux services d’un expert-comptable pour la SCI afin de s’alléger de cette responsabilité et de limiter les risques liés à la mauvaise tenue de la comptabilité de la société. De nombreux logiciels de comptabilité de la SCI permettent également d’optimiser la gestion de la comptabilité de votre société.

Le recours à un expert-comptable, qui demeure facultatif, présente toutefois un certain nombre d’avantages :

- Le gérant peut bénéficier des conseils d’un expert qui maîtrise parfaitement des notions comptables et financières parfois difficiles à appréhender ;

- Le gérant peut consacrer le temps qui lui aurait été nécessaire à l’établissement de la comptabilité à d’autres aspects de l’activité de la société ;

- L’expert-comptable qui accompagne la société engage sa responsabilité quant aux documents comptables qu’il établit pour le compte de la SCI

FAQ

Quelle comptabilité tenir pour une SCI ?

Quelles déclarations fiscales pour une SCI ?

Qui doit tenir la comptabilité d’une SCI ?

Quelles dépenses peut déduire une SCI ?

Faut-il un expert-comptable pour une SCI ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 11/03/2026

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

bonjour ,je suis en litige avec le gérant qui ne veut pas communiquer une comptabilité complète Celui-ci met dans la comptabilité ses frais personnel et encaisse les loyers (au black) sans les déclarer

les deux avocats a qui nous avons confié le dossier n’ont obtenu aucun éléments

je dois dire qu’il semblerais que je sois négligente mais surtout perdue devant la malhônnéteté de ce gérant

comment dois -je procéder?

Bonjour, si l’on décide d’établir une comptabilité complète (Bilan – résultat) d’une SCI soumise a l’IR, est ce que l’on peut ou pas constater des amortissements ? si oui cela veut dire que le resulat comptable sera diffèrent du résultat fiscal (Loyer – charge – interets) reporté dans les declarations de revenus des associés, dans ce cas doit on tenir a jour un tableau de passage du resultat comptable au resultal fiscal ?

Bonjour,

En principe, dans une SCI soumise à l’IR, l’amortissement peut être comptabilisé dans une comptabilité complète, mais il n’est pas déductible fiscalement. Le résultat fiscal à déclarer par les associés reste déterminé selon l’article 238 bis K du CGI, soit : loyers encaissés – charges – intérêts d’emprunt. Par conséquent, le résultat comptable diffère du résultat fiscal. Il est donc recommandé de tenir un tableau de passage entre les deux, notamment pour assurer la cohérence entre la comptabilité et les déclarations fiscales.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

La SCI familiale dont je suis gérant est en déficit depuis sa création. Le bien immobilier est aujourd’hui vendu et nous nous questionnons sur le mode de calcul de la plus value, et de son imposition. Est-ce que la SCI doit déclarer la plus value immobilière de manière distincte du bilan de l’exercice en cours ou est-ce que l’IS intervient après avoir déclaré la valeur de revente du bien dans la comptabilité de l’exercice? En effet dans le second cas la plus value professionnelle incluera le report à noueau négatif des années passés et la plus value immobilière réalisée, tandis… Lire la suite »

Bonjour,

Dans une SCI à l’IS, la plus-value immobilière est intégrée au résultat comptable de l’exercice de la vente, et non déclarée séparément.

Elle est donc imposée après imputation des déficits antérieurs, au taux normal de l’IS.

Cela vous permet de réduire l’imposition grâce aux pertes passées.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

je suis associée d’une sci familiale dans laquelle nous sommes 2, l’autre étant gérant. Ma résidence principale est dans la SCI et je l’occupe à titre gratuit. Je vais faire des travaux de rénovations énergétiques et les factures seront à mon nom (les sci n’ont pas accès au parcours d’aide de l’état).

Comment intégrer ces dépenses dans la compta (IR)? Dans le compte courant associé ou dans le capital? Quelle est la meilleure solution pour que ces dépenses me soient attribuées et les faire valoir en cas de vente du bien?

Merci

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour

Est-il possible que les frais de comptabilité d’une SCI soient comptabilisés comme charges pour les locataires, dans le cadre d’un bail professionnel en non meublé?

Merci

Bonjour,

En général, les frais de comptabilité d’une SCI sont des charges supportées par la société elle-même et ne sont pas directement repercutés sur les locataires dans le cadre d’un bail professionnel non meublé.

Les charges récupérables auprés des locataires sont généralement spécifiées dans le contrat de bail et comprennent principalement les dépenses liées à l’entretien et aux services collectifs du batiment.

Il est recommandé de consulter un professionnel en la matière afin de vous donner des conseils adapté à votre situation.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace

Bonsoir,

Dans notre SCI les 2 associés à part égale effectuent chaque mois un virement dans la sci (location immo) que j’enregistre dans 2 comptes 455…. ; lors de la clôture au 31/12/.. Dois je passer une OD pour solder le compte svp ou dois-je laisser les 2 comptes en l’état ? Merci pour votre réponse. Cdt SCI Jucasrik

Bonjour,

Il n’est pas nécessaire de solder les comptes courants d’associés à la clôture de l’exercice social. En effet, les associés peuvent demander le remboursement des avances à tout moment, sauf en présence de clause statutaire prévoyant des modalités de remboursement spécifiques.

En espérant avoir su vous aider,

L’équipe LegalPlace

Bonjour, pour faire face à une grosse dépense imprévue, un des associés se propose d’apporter les fonds nécessaires.

comment cette somme peut elle être intégrée dans les comptes de la SCI cette année ?

quelles modalités prévoir pour le remboursement ?

merci pour votre aide. cdt,

Bonjour,

Vous pouvez intégrer cette somme en procédant à une augmentation de capital de la SCI. Avec ce procédé, il n’y aura pas lieu à un remboursement, mais à une distribution de parts sociales supplémentaires à celui qui apporte la somme. Ainsi, il bénéficiera de revenus plus importants provenant de la SCI.

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace.

Bonjour,

Chaque fois qu’un associé apporte une aide à la SCI, ça augmente le capital variable. Notez qu’il s’agit d’une SCI familiale, à laquelle nous apporterons un peu d’argent chaque mois pour rembourser le crédit Le logement est notre résidence principale, donc pas de revenus. ça se voit où ? juste dans notre document de comptabilité gardée par nous les associées ? ou Faut-il déclarer à l’administration ce changement de capital? Merci.

Bonjour,

Chaque changement de capital doit etre a notifier dans les status et auprès du greffe.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Merci de m’apporter votre éclairage sur le point suivant :

Par quel moyen consulter les bilans et résultats d’une SCI assujettie à la TVA ?

Pas possible via Infogreffe ou societe.com qui ne publient que les sociétés commerciales

Merci d’avance.

Bien cordialement,

Jeapy

Bonjour,

Les comptes sociaux des SCI ne sont pas déposés auprès du greffe du Tribunal de commerce à la clôture de chaque exercice social. Il n’est donc pas possible de les consulter.

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace