Connexion

Connexion

Assurance bâtiment : définition, obligations et garanties clés

Dernière mise à jour le 01/08/2025

Dans le domaine de la construction, l’assurance bâtiment est un élément clé pour sécuriser les projets, protéger les professionnels du secteur et garantir les ouvrages sur le long terme.

Que ce soit pour prévenir les sinistres, répondre aux obligations légales ou rassurer les maîtres d’ouvrage, l’assurance joue un rôle central à chaque étape du chantier.

Qu’est-ce qu’une assurance bâtiment ?

L’assurance bâtiment désigne un ensemble de garanties destinées à protéger les biens immobiliers liés à la construction, ainsi que les acteurs intervenant sur un chantier.

Elle couvre principalement les risques de dommages matériels, tels que les incendies, dégâts des eaux, intempéries, effondrements ou malfaçons qui peuvent affecter un ouvrage avant, pendant ou après sa réalisation.

Mais dans le secteur du bâtiment, cette assurance englobe également les garanties spécifiques aux professionnels, comme la garantie décennale, la responsabilité civile professionnelle ou encore l’assurance dommages-ouvrage.

Ces protections sont essentielles pour sécuriser financièrement les chantiers, assurer la conformité légale des travaux et protéger aussi bien les maîtres d’ouvrage que les constructeurs contre les aléas techniques et juridiques liés à la construction.

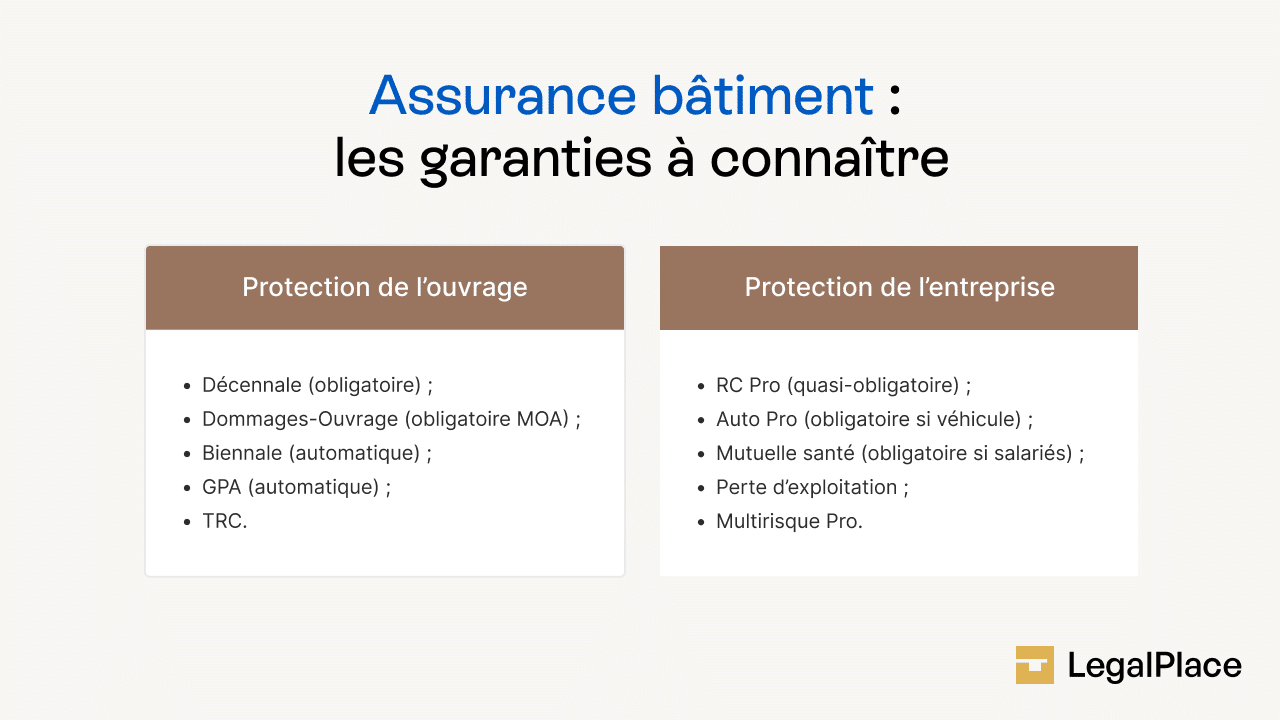

Quels sont les différents types d’assurance bâtiment ?

Dans le secteur du bâtiment, les assurances ne se limitent pas à la protection d’un ouvrage fini.

Voici un panorama des assurances essentielles pour toute entreprise ou professionnel du bâtiment.

La garantie décennale

Définie par l’article 1792 du Code civil, la garantie décennale est la pierre angulaire de la responsabilité des constructeurs.

Elle couvre, pendant 10 ans à compter de la réception des travaux, les dommages affectant la solidité de l’ouvrage ou le rendant impropre à sa destination.

Sont concernés :

• les effondrements de structures ;

• les infiltrations majeures ;

• les défauts graves de fondation ou d’étanchéité.

La garantie biennale (ou de bon fonctionnement)

Valable pendant 2 ans après la réception, la garantie biennale impose au constructeur de réparer ou remplacer tout équipement dissociable de l’ouvrage qui ne fonctionne pas correctement.

Cela concerne notamment :

• les volets ;

• les radiateurs ;

• les portes intérieures ;

• les équipements électriques ou sanitaires non intégrés au bâti.

La garantie de parfait achèvement (GPA)

Moins connue du grand public mais fondamentale pour les maîtres d’ouvrage, la garantie de parfait achèvement oblige le constructeur à corriger tous les défauts signalés dans l’année qui suit la réception des travaux.

Elle couvre :

• les malfaçons visibles ;

• les défauts de conformité ;

• les désordres apparus postérieurement s’ils ont été signalés dans les délais.

L’assurance dommages-ouvrage (DO)

Souvent négligée à tort, l’assurance dommages-ouvrage est obligatoire pour le maître d’ouvrage (client particulier, promoteur, entreprise…) en cas de construction ou de rénovation lourde.

Elle permet :

• une indemnisation rapide des réparations couvertes par la décennale ;

• sans attendre de décision judiciaire sur les responsabilités.

Elle constitue un levier important de protection financière, notamment en cas de litige avec un ou plusieurs intervenants.

L’assurance responsabilité civile professionnelle (RC Pro BTP)

La RC Pro BTP protège l’entreprise contre les conséquences financières des dommages causés à des tiers dans le cadre de son activité :

• blessures d’un passant sur un chantier mal sécurisé ;

• dégradation d’un bien voisin ;

• faute professionnelle ayant des conséquences sur l’usage d’un bâtiment.

L’assurance tous risques chantier (TRC)

Facultative mais stratégique, l’assurance tous risques chantier couvre les dommages matériels pouvant survenir pendant les travaux, quelle qu’en soit l’origine :

• incendie ;

• vol de matériaux ou d’outillage ;

• effondrement partiel ;

• dégâts causés par des intempéries.

Elle permet de limiter les arrêts de chantier et d’assurer une reprise rapide en cas d’imprévu.

L’assurance véhicule professionnel et engins de chantier

Dans le bâtiment, les véhicules ne servent pas uniquement à se déplacer : ils transportent des matériaux, des outils et parfois des engins.

Une assurance adaptée est indispensable pour :

• les véhicules utilitaires légers (fourgonnettes, pick-up…) ;

• les engins de chantier (pelleteuses, grues, bétonnières…) ;

• les flottes d’entreprise.

L’assurance perte d’exploitation (liée à un sinistre bâtiment)

En cas de sinistre majeur (incendie, effondrement, inondation…), un arrêt total ou partiel de l’activité peut avoir des conséquences économiques lourdes.

L’assurance perte d’exploitation, souvent souscrite en complément d’une multirisque ou d’une TRC, permet de :

• compenser la baisse de chiffre d’affaires ;

• couvrir les frais fixes (salaires, loyers, charges) ;

• financer les dépenses exceptionnelles liées à la relance de l’activité.

Elle est particulièrement utile pour les entreprises générales ou les ateliers dépendants de leur outil de production.

Quelles sont les assurances obligatoires pour un bâtiment ?

Dans le secteur du bâtiment, plusieurs assurances sont obligatoires selon la loi ou le statut du professionnel :

- Garantie décennale : obligatoire pour tous les professionnels du bâtiment (gros œuvre, structure…). ;

- Assurance dommages-ouvrage (DO) : obligatoire pour le maître d’ouvrage (client, promoteur…) ;

- RC Pro : obligatoire pour certaines professions (architectes, BET…) et souvent exigée dans les appels d’offres. Fortement recommandée pour tous. ;

- Assurance véhicule professionnel obligatoire dès qu’un véhicule est utilisé (utilitaire, camion…) ;

- Mutuelle santé collective : obligatoire pour tout employeur ayant au moins un salarié (depuis 2016).

Selon la loi Spinetta (Loi n° 78-12 du 4 janvier 1978), seule la garantie décennale est véritablement obligatoire pour les entreprises et artisans du bâtiment.

Cette obligation légale s’impose à tous les professionnels intervenant dans la construction, quelle que soit leur spécialité.

Dans les autres situations, bien que non obligatoire, l’assurance du bâtiment reste fortement recommandée.

Quelles garanties l’assurance bâtiment couvre-t-elle ?

L’assurance bâtiment peut offrir une protection financière complète contre divers types de sinistres, aussi bien à l’intérieur qu’à l’extérieur de l’édifice.

Cette couverture s’adapte aux besoins spécifiques de l’assuré selon la nature du bâtiment et les risques potentiels.

Dommages couverts à l’intérieur

| Type de sinistre | Exemple |

|---|---|

| Incendie | Dégâts causés par la foudre, explosion, court-circuit |

| Dégâts des eaux | Fuites de canalisations, débordements d’appareils sanitaires |

| Bris de glace | Fenêtres, miroirs, portes vitrées endommagés |

| Fissures importantes | Fissures compromettant la solidité du bâti (sous garantie décennale) |

| Équipements fixes | Armoires encastrées, cuisinières, installations sanitaires |

Dommages couverts à l’extérieur

| Type de sinistre | Exemple |

|---|---|

| Événements naturels | Glissement de terrain, avalanche, tempête, inondation |

| Vol avec effraction | Détériorations suite au sinistre, réparations nécessaires |

| Dommages corporels | Blessures causées à un tiers sur la propriété |

| Catastrophes naturelles | Séismes, inondations (garanties complémentaires) |

| Dépendances | Garages, abris de jardin (protection contre feu et événements naturels) |

Quel est le prix d’une assurance bâtiment ?

En règle générale, le coût d’une assurance bâtiment dépend aussi bien du nombre de garanties souscrites que du type de dommage à assurer.

Le montant de la prime d’assurance est fixé en fonction de plusieurs éléments déterminants :

- De la probabilité de survenance d’un sinistre ;

- De la catégorie du bien (bâtiment industriel, immeuble d’habitation, etc.) ;

- Du type de construction et de ses caractéristiques techniques ;

- Du chiffre d’affaires pour les auto-entrepreneurs et artisans du bâtiment.

Voici un tableau récapitulatif synthétique des prix moyens des assurances du bâtiment (en 2026) :

| Type d’assurance | Tarif moyen |

|---|---|

| Garantie décennale | 800 € à 5 000 € / an |

| Assurance Dommages-Ouvrage (DO) | ~3 600 € (mini ~2 900 €) |

| Tous Risques Chantier (TRC) | ~0,25 % du montant du chantier Minimum ~1 500 € |

| RC Professionnelle (RC Pro) | 150 € à 300 € / an Jusqu’à 2 000 € pour profils à risque |

| Garantie Biennale | ~800 € à 900 € / an |

| Garantie de Parfait Achèvement (GPA) | Incluse dans RC Pro ou biennale |

FAQ

Comment obtenir une attestation d'assurance décennale ?

Le maître d'ouvrage peut demander l'attestation nominative directement auprès de l'assureur avant l'ouverture du chantier. Ce document obligatoire justifie la souscription de la protection juridique du constructeur.

Comment doit-on assurer un bâtiment en ruine ?

Un bâtiment en ruine nécessite un contrat d'assurance responsabilité civile individualisé pour se protéger des dommages causés aux tiers, plutôt qu'une couverture classique contre les sinistres.

Comment doit-on assurer un hangar ?

Pour un hangar, le contrat multirisque professionnel est recommandé, offrant une couverture adaptée aux risques spécifiques liés au rôle de l'assurance dans la protection des biens de stockage.

Assurance : demander mon devis

Assurance : demander mon devis

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 01/08/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris