Connexion

ConnexionL’apport en compte courant

Dernière mise à jour le 17/02/2026

- En quoi consiste l’apport en compte courant ?

- Quel est l’intérêt pour un associé de choisir l’apport en compte courant plutôt que l’augmentation de capital ?

- Comment comptabiliser un apport en compte courant ?

- Procès-verbal et convention : les documents nécessaires à l’apport en compte courant

- La fiscalité du compte courant d’associé selon la forme de société (SASU, SCI,…)

- Comment récupérer un apport en compte courant ?

- FAQ

L’apport en compte courant d’associés permet à une société de financer son développement ou une opération, comme l’ouverture d’un bar, et de renflouer sa trésorerie.

Cette solution constitue une alternative à l’apport en numéraire, sans avoir à augmenter le capital social.

En quoi consiste l’apport en compte courant ?

L’apport en compte courant d’associé correspond à une avance de sommes d’argent effectuée par un associé ou un dirigeant au profit de l’entreprise.

Contrairement à l’apport en numéraire qui augmente le capital social, il s’agit d’un prêt inscrit au passif du bilan, destiné à être remboursé. Ce mode de financement est simple et rapide à mettre en œuvre, car il ne nécessite pas de modifier les statuts.

En pratique, l’associé devient créancier de l’entreprise et peut, selon les modalités convenues, percevoir ou non des intérêts.

L’apport peut prendre deux formes :

- Un versement en numéraire directement sur le compte bancaire de la société ;

- La transformation d’une créance existante (par exemple une facture due).

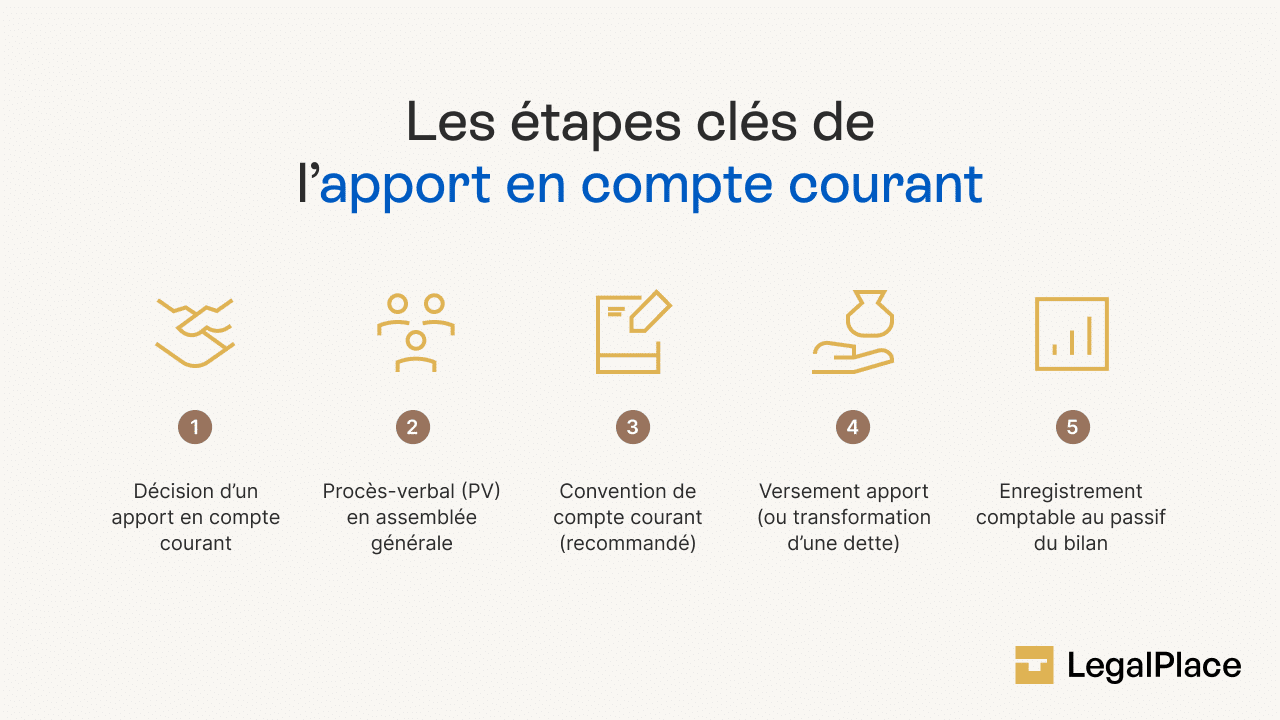

Pour sécuriser l’opération, il est recommandé de formaliser l’apport par une convention de compte courant d’associé précisant le montant, la rémunération et les modalités de remboursement.

Pour bien comprendre le processus, voici un schéma des étapes clés de l’apport en compte courant :

Quel est l’intérêt pour un associé de choisir l’apport en compte courant plutôt que l’augmentation de capital ?

L’apport en compte courant peut être utilisé à différents moments de la vie d’une entreprise.

Il sert aussi bien à financer les premiers frais de lancement qu’à répondre à un besoin ponctuel de trésorerie (dépense imprévue, difficulté passagère, financement d’un projet de développement).

Recourir à ce mécanisme permet d’éviter une augmentation de capital, souvent plus longue et coûteuse.

Il constitue donc une solution flexible pour soutenir l’activité de l’entreprise, sans modifier la répartition du capital entre associés.

Voici un tableau récapitulatif des principales situations où l’apport en compte courant peut être utilisé et les avantages qu’il procure à la société :

| Situation | Objectif de l’apport en compte courant | Avantage pour la société |

|---|---|---|

| Création de l’entreprise | Financer les premiers frais de lancement (loyer, matériel, dépôt de garantie, etc.) | Démarrage facilité sans alourdir les formalités |

| Développement d’un projet | Soutenir le financement d’une nouvelle activité ou d’un investissement | Flexibilité, rapidité d’exécution |

| Besoin ponctuel de trésorerie | Couvrir une dépense imprévue ou une difficulté passagère | Évite une augmentation de capital coûteuse et longue |

| Fonds d roulement | Renforcer la trésorerie au quotidien pour sécuriser l’activité | Maintien de l’équilibre financier sans dilution du capital |

Comment comptabiliser un apport en compte courant ?

Sur le plan comptable, l’apport en compte courant d’associé est traité comme une dette financière de la société envers l’associé.

Il est inscrit au passif du bilan, dans le compte 4551 « Associés – Comptes courants ».

L’enregistrement de l’apport

Lorsque l’associé verse une avance à la société, on enregistre l’entrée en banque et la dette correspondante envers l’associé.

La rémunération éventuelle

Si le compte courant est rémunéré, les intérêts versés sont comptabilisés en charges financières pour l’entreprise et en produits imposables pour l’associé.

Le remboursement

Lors du remboursement, le compte courant d’associé est soldé au fur et à mesure des paiements.

Voici un tableau récapitulatif des écritures comptables :

| Opération | Compte débité | Compte crédité | Exemple (montant) |

|---|---|---|---|

| Apport en compte courant (versement) | 512 – Banque | 4551 – Associés, comptes courants | 10 000 € |

| Paiement des intérêts | 6615 – Intérêts des comptes courants | 512 – Banque | 500 € |

| Remboursement de l’apport | 4551 – Associés, comptes courants | 512 – Banque | 5 000 € |

Procès-verbal et convention : les documents nécessaires à l’apport en compte courant

Pour qu’un apport en compte courant d’associé soit valable et sécurisé, il ne suffit pas de verser les fonds à la société. L’opération doit être encadrée par des documents précis, afin de protéger à la fois l’associé et l’entreprise.

Le procès-verbal d’apport en compte courant (modèle)

L’apport en compte courant constitue un acte volontaire de l’associé. Sa décision doit être soumise en assemblée générale pour obtenir l’approbation unanime des autres associés, car ces avances renforcent l’engagement de la société.

Chaque assemblée doit donc donner lieu à un procès-verbal. Ce document précise la tenue de l’assemblée, la liste des associés présents, l’ordre du jour, ainsi que la résolution adoptée concernant les apports en compte courant.

Le PV permet d’acter officiellement les montants apportés, les modalités de remboursement et de confirmer que les associés ont validé la décision à l’unanimité.

Voici un exemple de PV d’apport en compte courant des associés au sein d’une SCI :

SCI ……………… (Dénomination de la société)

Capital social : ………. Euros

Siège social : …………….

N° RCS : …………..

PROCÈS-VERBAL DE L’ASSEMBLÉE GÉNÉRALE ORDINAIRE SCI DES ASSOCIÉS

Du ../../….

Le ../../…., à .. heures, les associés de la Société Civile Immobilière « SCI ……….. » ont tenu une réunion au sein du siège social sis au . . . . . . . . . . . . . . . . . . en Assemblée Générale Ordinaire.

La convocation a été régulièrement effectuée par la Gérance.

Sont présents:

Mr. ………………………. (nom et prénom) propriétaire de : n°….parts sociales ;

Mr. ………………………. (nom et prénom) propriétaire de : n°…. parts sociales ;

Mme ……………………. (nom et prénom) propriétaire de : n°…. parts sociales ;

Soit au total n°…. parts sociales représentant l’ensemble des parts sociales.

Mr. …………………… (nom et prénom) conduit la réunion en qualité de Gérant.

L’ordre du jour présenté par le Présidant est le suivant :

– Problèmes des apports en compte courant des Associés ;

Sur le point à l’ordre du jour, le Président expose aux associés que depuis sa création, la société a reçu plusieurs apports en compte courant de la part des associés.

Le Président propose la règlementation de ces apports en comptes courants par l’Assemblée.

La résolution suivante est alors proposée à l’ordre du jour :

Première et unique résolution

L’Assemblée Générale Ordinaire des Associés prend connaissance qu’à la date du …………, les Associés ont effectué les apports suivants :

Mme …………… : ………… Euros

Mr ……………….: ………… Euros

Mr ……………… : ………… Euros

Jusqu’à aujourd’hui, ces avances ont été considérées comme non génératrices d’intérêts.

Pour le futur au sein de la SCI ……………….. :

Les associés s’engagent à réaliser des apports proportionnels ou non à leurs parts sociales.

Ces apports seront toujours considérés comme non générateurs d’intérêts.

Cette Assemblée ne vise pas à établir des limites concernant les apports des associés.

Concernant les remboursements, ceux-ci se feront au prorata des parts de chacun des associés ainsi que selon les capacités de la Trésorerie de la société.

Les associés présents ont approuvé à l’unanimité cette décision.

Les discussions closes et l’ordre du jour étant élucidé, la séance est levée à …… heures.

Suite à tout ce qui est cité ci-dessus, le présent procès-verbal a été dressé et signé par le Gérant après lecture.

Fait à , le ……………..

Bon pour pouvoir

(Signature du gérant et des associés)

La convention de compte courant d’associé

En complément du PV, il est fortement recommandé de rédiger une convention de compte courant d’associé, bien que celle-ci ne soit pas toujours obligatoire.

Ce contrat encadre juridiquement les modalités de fonctionnement de l’avance en compte courant : montant de l’avance, éventuelle rémunération, durée, conditions de remboursement ou encore clause de blocage.

Si l’apport est rémunéré, la convention de compte courant relève des conventions réglementées (sauf en cas d’associé unique en SASU ou EURL, où une simple inscription dans le registre des décisions suffit).

La fiscalité du compte courant d’associé selon la forme de société (SASU, SCI,…)

La fiscalité applicable à un compte courant d’associé dépend principalement de deux critères : la nature de la société et le caractère rémunéré ou non de l’apport.

Les sociétés soumises à l’impôt sur les sociétés (IS)

Dans les SARL, SAS, SASU ou encore SA, l’apport en compte courant est inscrit au passif du bilan comme une dette.

- Si l’apport est non rémunéré, il n’a aucune incidence fiscale : l’associé ne perçoit pas d’intérêts et la société n’enregistre pas de charge supplémentaire,

- Si l’apport est rémunéré, les intérêts versés à l’associé constituent :

- une charge déductible du résultat imposable pour la société,

- un revenu imposable pour l’associé, soumis au prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

Exemple : pour un apport de 20 000 € rémunéré à 4 %, l’associé perçoit 800 € d’intérêts. La société déduit cette somme de son bénéfice imposable, mais l’associé doit l’intégrer à ses revenus financiers.

Les sociétés relevant de l’impôt sur le revenu (IR)

Dans les SCI ou sociétés de personnes transparentes, l’apport en compte courant suit une logique différente :

- La société n’est pas imposée directement ;

- Les résultats (y compris les charges d’intérêts en cas de rémunération) sont imputés entre les associés, au prorata de leurs droits sociaux ;

- Si le compte courant est rémunéré, l’associé doit déclarer les intérêts dans la catégorie des revenus de capitaux mobiliers, soumis au PFU (ou sur option au barème progressif de l’IR).

Comment récupérer un apport en compte courant ?

L’apport en compte courant d’associé étant un prêt, il est par nature remboursable.

L’associé qui a consenti l’avance devient créancier de la société et dispose d’un droit à récupération des sommes. Toutefois, les modalités varient selon qu’une convention a été rédigée ou non.

En l’absence de convention

Si aucune convention de compte courant n’a été signée, l’apport est considéré comme un prêt à durée indéterminée.

- L’associé peut demander le remboursement à tout moment, sans avoir à justifier de motif particulier ;

- La société ne peut pas s’y opposer, même en cas de difficultés financières ;

- Toutefois, le juge peut accorder à la société un délai de grâce (article 1343-5 du Code civil), généralement limité à 2 ans.

En présence d’une convention

Lorsqu’une convention de compte courant a été conclue, elle fixe les modalités de remboursement :

- Calendrier de remboursement (mensuel, trimestriel ou libre) ;

- Clause de blocage temporaire, empêchant l’associé de demander le remboursement avant un certain délai ;

- Conditions particulières (remboursement proportionnel, en fonction de la trésorerie disponible, etc.).

Dans ce cas, l’associé doit respecter les conditions contractuelles et ne peut exiger un remboursement anticipé, sauf clause contraire ou accord de la société.

FAQ

Quels sont les différents types d'apport en société ?

Quel est l'inconvénient principal de l'apport en compte courant d'associé ?

L’apport en compte courant doit-il être obligatoirement rémunéré ?

Quelle est la différence entre une avance et un apport en compte courant ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 17/02/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, Cas un peu particulier: Dans le cadre d’un habitat coopératif montage juridique SAS, les sociétaires sont propriétaires de parts sociales et également locataires d’un logement dans la coopérative (via un bail locatif). Des apports ont été faits via des CCA et également via un prêt bancaire pour acheter le bâti et réaliser les travaux. Les loyers mensuels servant à rembourser le prêt bancaire et créer un peu de trésorerie (en excluant les charges), est-ce possible d’inscrire une partie de ces loyers dans les CCA afin de pouvoir en récupérer une partie voir d’y indexer un indice pour une légère… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Oui et j’ajouterai au commentaire précédent qu’une SCI peut aussi être à l’IS sur option…

Bonjour,

Tout à fait, vous avez raison. Une SCI est par défaut à l’impôt sur le revenu (IR), mais elle peut opter pour l’impôt sur les sociétés (IS) de manière irrévocable (article 239 du CGI). Cette option modifie la fiscalité applicable aux bénéfices et à la revente des biens.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Vous dites : Contrairement aux sociétés de capital comme les SAS ou les SARL, les SCI et les SASU ne sont pas soumises à l’impôt sur les sociétés. C’est une erreur. une SASU est par défaut soumise à l’IS, mais il est possible d’opter pour l’IR. Toutefois, une SASU ne peut opter pour une imposition des bénéfices à l’IR que pour 5 exercices maximum. A l’issue de ce délai, l’imposition bascule automatiquement sur l’IS.

Oui et j’ajouterai qu’une SCI peut aussi être à l’IS sur option…

Bonjour,

Tout à fait, vous avez raison. Une SCI est par défaut à l’impôt sur le revenu (IR), mais elle peut opter pour l’impôt sur les sociétés (IS) de manière irrévocable (article 239 du CGI). Cette option modifie la fiscalité applicable aux bénéfices et à la revente des biens.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Vous avez tout à fait raison. La SASU est par défaut soumise à l’impôt sur les sociétés (IS), conformément à l’article 206 du Code général des impôts. Il est toutefois possible d’opter pour l’impôt sur le revenu (IR), mais uniquement pour une durée maximale de 5 exercices (article 239 bis AB du CGI). Passé ce délai, l’option cesse automatiquement, et la société est de nouveau soumise à l’IS.

Merci pour votre précision.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.