Connexion

ConnexionTout sur l’assurance pertes d’exploitation

Dernière mise à jour le 05/01/2026

- Qu’est-ce que l’assurance pertes d’exploitation ?

- Souscrire une assurance pertes d’exploitation : est-ce obligatoire et pourquoi ?

- Quel est le prix d’une assurance pertes d’exploitation ?

- Que couvre l’assurance pertes d’exploitation ?

- Quelles sont les garanties proposées aux entreprises ?

- Quelles sont les conditions pour bénéficier de l’indemnisation ?

- Comment calculer la perte d’exploitation et l’indemnité versée ?

- Comment fixer la période d’indemnisation ?

- FAQ

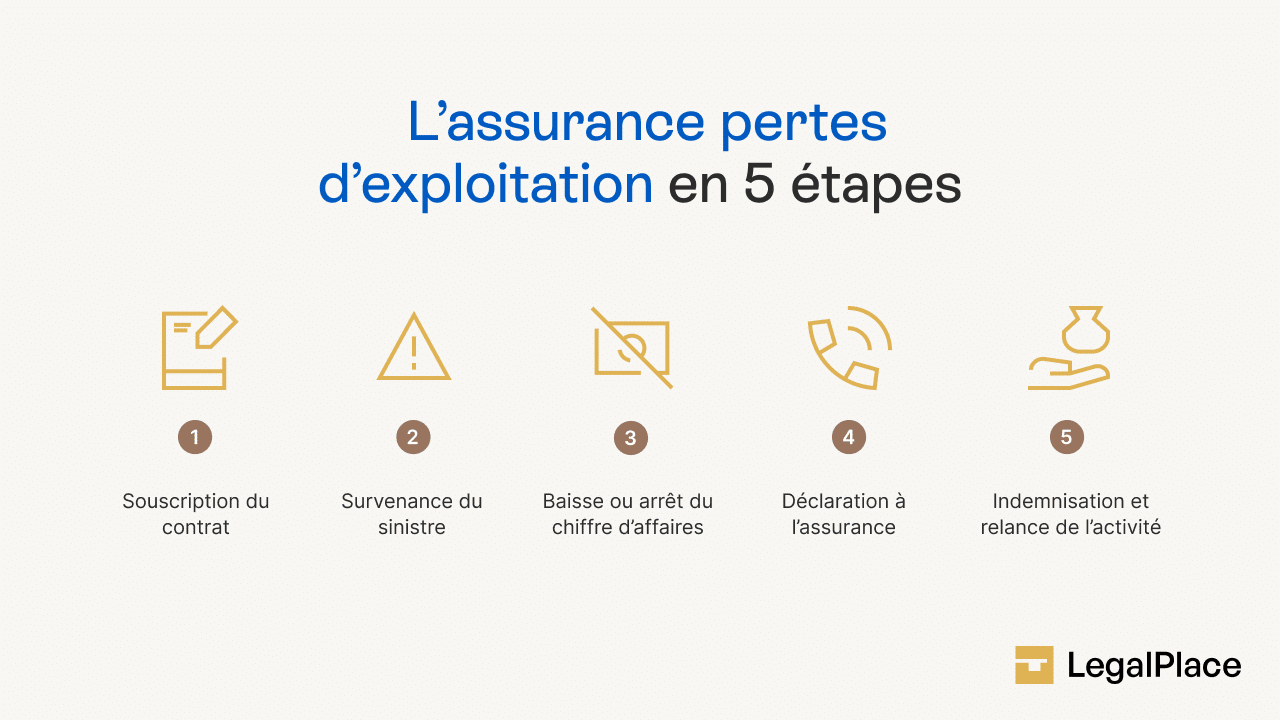

L’assurance pertes d’exploitation constitue une protection essentielle pour les professionnels dans le contexte économique actuel.

Cette garantie permet de compenser les pertes financières d’une entreprise résultant d’une interruption ou d’une réduction d’activité suite à un sinistre.

Face aux catastrophes naturelles, incendies ou dégâts divers pouvant endommager locaux et équipements, cette assurance maintient l’équilibre financier de l’entreprise en couvrant les charges fixes pendant la période d’inactivité forcée.

Qu’est-ce que l’assurance pertes d’exploitation ?

L’assurance pertes d’exploitation constitue un dispositif de protection financière essentiel pour les professionnels.

Le mécanisme est simple : moyennant une cotisation régulière, l’entrepreneur bénéficie d’une compensation financière en cas de sinistre couvert par le contrat.

Elle intervient ainsi lorsqu’un sinistre affecte les locaux ou le matériel d’une entreprise, entraînant une réduction ou un arrêt temporaire de l’activité et du chiffre d’affaires.

Souscrire une assurance pertes d’exploitation : est-ce obligatoire et pourquoi ?

L’assurance pertes d’exploitation n’est pas obligatoire en France, mais elle constitue une protection financière essentielle pour les entreprises.

Face à un sinistre comme un incendie ou une inondation, l’entreprise peut être contrainte de suspendre temporairement son activité.

Cette interruption engendre une diminution significative du chiffre d’affaires alors que les charges fixes (loyers, salaires, emprunts) continuent de s’imposer.

Par exemple, en cas d’incendie d’entrepôt, la perte d’exploitation peut être considérable pour une entreprise.

L’assurance pertes d’exploitation permet ainsi, grâce au versement d’une indemnité, de maintenir l’équilibre financier pendant cette période critique et d’éviter une perte de clientèle préjudiciable à long terme.

Quel est le prix d’une assurance pertes d’exploitation ?

La souscription à une assurance pertes d’exploitation génère un coût pour l’entreprise qui doit s’acquitter d’une prime annuelle.

Le montant de cette prime varie considérablement selon plusieurs facteurs déterminants que les assureurs prennent en compte lors de l’établissement du contrat.

| Paramètre | Influence sur le tarif |

|---|---|

| Secteur d’activité | Détermine le niveau de risque inhérent à l’exploitation |

| Valeur des biens à protéger | Plus la valeur est élevée, plus la prime augmente |

| Durée d’indemnisation choisie | Une période plus longue entraîne un coût supérieur |

| Croissance prévisible | Les perspectives de développement impactent le calcul |

La fourchette de prime annuelle se situe généralement entre 100 € et 5 000 € selon le secteur d’activité, la taille de l’entreprise et les garanties souscrites.

Que couvre l’assurance pertes d’exploitation ?

L’assurance pertes d’exploitation présente des garanties qui couvrent autant les locaux professionnels que les divers matériels qui y sont présents, suivant les clauses figurant dans le contrat signé entre les deux parties.

Concrètement, cette assurance permet de maintenir l’activité économique de l’entreprise en compensant financièrement les conséquences d’un sinistre affectant son activité normale.

| Sinistres naturels | Sinistres d’origine humaine ou technique |

|---|---|

| Catastrophes naturelles (grêle, inondations, tempêtes) | Incendies des locaux professionnels |

| Chutes de foudre et dégâts de neige | Dégâts des eaux et fuites |

| Accidents aux appareils électriques (surtensions, courts-circuits) | Bris de machines et matériels |

| Événements climatiques exceptionnels | Actes de vandalisme et vitrines brisées |

| Actes de terrorisme (garantie obligatoirement accordée) | |

| Destructions lors de mouvements populaires |

Quelles sont les garanties proposées aux entreprises ?

Les assureurs professionnels proposent plusieurs offres différentes pour protéger les entreprises contre les pertes d’exploitation.

Il incombe au dirigeant de définir la meilleure offre qui conviendrait à l’entreprise qu’il représente, en faisant appel si nécessaire à un assureur pour SARL.

Assurance de base

Cette version basique de l’assurance pertes d’exploitation prévoit d’offrir une protection aux entreprises qui subissent une perte en matière de marge brute.

Celle-ci se matérialise sous la forme d’une perte du chiffre d’affaires causée par un ralentissement ou un arrêt des activités.

La souscription à cette option permet de recevoir une indemnisation pendant tout le temps que dure l’arrêt ou la baisse de régime de l’exploitation.

L’assurance de base couvre également les frais découlant des mesures d’urgence comme la location momentanée d’un local professionnel de remplacement, la location des matériels nécessaires pour réaliser les activités et les diverses installations provisoires.

Extensions de garantie

À ces garanties de base peuvent s’ajouter des extensions qui permettent d’élargir les dommages indemnisés, suivant notamment les besoins des entreprises.

Elles interviennent généralement dans les cas de vol, d’arrêt du froid ou de bris de matériel ou de glace.

Fermeture administrative (COVID)

Suite à la pandémie de COVID-19, certains contrats couvrent désormais la fermeture administrative imposée en cas d’épidémie.

Cette garantie indemnise les pertes subies lors d’une fermeture ordonnée par les autorités, protégeant ainsi la valeur du fonds de commerce.

Les souscripteurs peuvent également demander à être protégés contre les carences de fournisseur. Cette clause particulière les protège contre les problèmes d’approvisionnement concernant les matières premières, les emballages, l’eau, le gaz, l’électricité et les réseaux de communication.

Le troisième volet concerne la protection contre les décisions administratives comme une fermeture administrative ou des travaux de voirie impactant l’activité commerciale.

Assurances complémentaires

Les assurances complémentaires sont des garanties qui viennent renforcer celles proposées par l’offre basique.

Elles permettent de se faire rembourser tous les frais supplémentaires que l’entreprise a dû engager pour conserver sa clientèle.

Elles indemnisent également les pénalités de retard qui surviennent lorsque l’entreprise n’est pas en mesure de respecter ses obligations contractuelles.

Ces compléments peuvent aussi couvrir les dommages que subissent indirectement les partenaires de l’assuré, qu’il s’agisse de fournisseurs ou de sous-traitants.

Quelles sont les conditions pour bénéficier de l’indemnisation ?

L’indemnisation au titre de l’assurance pertes d’exploitation nécessite une procédure structurée pour déterminer le montant exact des préjudices subis.

Pour bénéficier d’une indemnisation, l’entreprise doit respecter certaines conditions essentielles :

- Le sinistre doit être prévu dans le contrat d’assurance ;

- L’événement ne doit pas résulter d’une faute intentionnelle ou dolosive de l’assuré, conformément à l’Article L.113-1 du Code des assurances ;

- La perte d’exploitation doit être chiffrée précisément par un expert.

En cas de refus d’indemnisation ou de réponse insatisfaisante de l’assureur, l’entreprise peut engager une procédure judiciaire pour faire valoir ses droits dans le cadre de son assurance multirisque professionnelle.

Comment calculer la perte d’exploitation et l’indemnité versée ?

La base de calcul de l’indemnisation repose principalement sur deux éléments :

- La perte de marge brute pendant la période d’inactivité ;

- Les frais supplémentaires d’exploitation engagés.

Voici un exemple concret de calcul d’indemnité :

Pour un commerce avec un taux de marge brute de 67% et un chiffre d’affaires perdu de 137 500 € pendant la période d’indemnisation, l’indemnité s’élèvera à 92 125 € (67% × 137 500 €).

Ce montant sera ajusté selon les plafonds et franchises prévus au contrat.

Le temps nécessaire pour reconstruire les locaux ou remplacer les équipements est également pris en compte pour déterminer la durée d’indemnisation.

Comment fixer la période d’indemnisation ?

La période d’indemnisation pour une perte d’exploitation désigne la période, fixée par expertise, servant de base au calcul du remboursement.

L’assurance compensera les diverses dépenses, notamment celles en rapport avec la baisse du chiffre d’affaires pour cette durée.

Pour fixer cette période, il faudra prendre en compte divers paramètres, à savoir :

- La durée de remplacement du matériel ou de la reconstruction des locaux ;

- Le temps pour fabriquer les produits et reprendre une activité normale ;

- La possibilité de travailler partiellement ou non au cours de cette période ;

- Les délais de fabrication spécifiques au secteur d’activité concerné.

Cette période d’indemnisation s’étend généralement d’un an à trois ans, selon l’activité exercée et la complexité de la reprise des opérations après sinistre.

FAQ

Qu'est-ce qu'une clause d'exclusion ?

Qu'est-ce que la perte d'exploitation anticipée ?

Perte d'exploitation pour travaux : suis-je couvert ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 05/01/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris