Connexion

ConnexionLa cessation d’activité

Dernière mise à jour le 20/03/2025

- Comment se déroule une cessation d’activité ?

- Quelles sont les éléments de cessation communs à toutes les entreprises ?

- Comment se déroule la cessation de l’activité d’un micro-entrepreneur ?

- Comment se déroule la cessation de l’activité d’une entreprise individuelle ?

- Comment se déroule la cessation d’activité d’une société ?

- FAQ

La cessation d’activité d’une société se définit par l’arrêt de son activité.

Les causes de cet arrêt peuvent être variées et certaines sont naturelles comme le départ à la retraite du dirigeant mais il peut également s’agir d’une cession ou d’une transmission de l’entreprise à titre gratuit.

Comment se déroule une cessation d’activité ?

Cette cessation comporte plusieurs étapes.

Tout d’abord, la société procède à la cessation de son activité économique. Depuis le 1er janvier 2023, elle doit déclarer cette cessation auprès du guichet des formalités des entreprises sur le site de l’INPI.

Ensuite, la société doit procéder au paiement des impôts, taxes et cotisations restants dus. La déclaration et ces formalités entraînent ensuite la radiation de la société des différents registres.

Quelles sont les éléments de cessation communs à toutes les entreprises ?

Certains éléments de procédure et conséquences fiscales et sociales sont communs à toutes les entreprises.

Eléments de procédure communs à toutes les entreprises

Bien que les procédures de cessions soient différentes selon les formes de société et la raison de la cessation, certaines formes ont cependant une règle commune.

La société et son/ses représentant ont 30 jours à partir de la date de la cessation d’activité pour la déclarer au guichet des entreprises sur le site de l’INPI qui le transmettra au répertoire Sirene.

La cessation est mentionnée par un formulaire variant selon la forme juridique de la société.

Ce formulaire mentionne :

- L’identification de la société ;

- La date de cessation d’activité ;

- La cause de cette cessation.

Le guichet des formalités se chargera ensuite de transmettre ce formulaire aux organismes compétents qui engageront une procédure de radiation de la société au RCS.

Conséquences fiscales de la cessation

Bien que la société cesse ses activités, cet arrêt ne l’exonère pas des différentes taxes et droit à payer au titre de son activité antérieure.

La cessation entraîne l’imposition immédiate des bénéfices réalisés depuis la clôture du dernier exercice mais aussi des bénéfices en sursis d’imposition.

La cessation entraîne par ailleurs le paiement d’un certain nombre de taxes :

- Le paiement de la TVA si la société en est redevable effectué dans un délai de 30 à 60 jours ;

- La taxe sur les salaires dans un délai de 60 jours ;

- La cotisation foncière des entreprises (calculée au prorata de l’année écoulée).

Conséquences sociales de la cessation

La cessation de l’entreprise n’exonère pas le dirigeant de toutes ses obligations vis-à-vis des salariés de l’entreprise.

L’employeur conserve donc un certain nombre d’obligations comme :

- L’obligation de respecter un préavis en cas de licenciement ;

- Le versement d’une indemnité de licenciement ;

- Le versement des congés payés :

- Délivrer les documents de fin de contrat.

Comment se déroule la cessation de l’activité d’un micro-entrepreneur ?

La cessation de l’activité du micro-entrepreneur suit une procédure particulière et supporte des coûts.

La procédure de cessation d’activité de la micro-entreprise

La première étape de la fermeture d’une auto-entreprise est d’effectuer une déclaration en ligne auprès du guichet des entreprises sur le site de l’INPI.

Ensuite, le micro-entrepreneur doit effectuer une déclaration de son chiffre d’affaires jusqu’à la cession de son activité pour que lui soient appliqués l’impôt sur le revenu et les cotisations sociales correspondant à l’ensemble de l’activité réalisée.

Il est important de préciser que le régime fiscal de l’auto-entrepreneur permet d’opter pour le prélèvement libératoire, il s’agit d’une option qui aura un impact sur la déclaration :

| Avec l’option du versement libératoire | Sans l’option du versement libératoire |

| – Cette option permet de payer ses impôts en même temps que les cotisations sociales ;

– Avec l’option il faudra transmettre au service des impôts des particuliers la déclaration du CA réalisé par la micro-entreprise entre le 1er janvier et la date de cessation d’activité ; – Le CA doit être déclaré au plus tard 1 mois après la fin du trimestre civil de cessation d’activité. |

– Réalisation de la déclaration de revenus n°2042 et de la déclaration complémentaire n°2042-C-PRO dans un délai de 45 jours suivant la cessation d’activité.

– Indication du montant du CA taxables en micro-BIC ou en micro-BNC. |

Le coût engendré par cette procédure

Il est important de noter que les formalités relatives à la cessation d’activité de la micro-entreprise sont gratuites.

Également, le délai de carence n’existe plus entre la cessation d’activité d’une micro-entreprise et la création d’une nouvelle.

Ainsi, il est tout à fait possible de recréer une micro-entreprise après en avoir fermé une.

Toutefois, certaines aides utilisées lors du lancement de la micro-entreprise nécessitent un délai de carence avant de pouvoir en bénéficier à nouveau.

C’est le cas de l’ACRE pour laquelle l’entrepreneur devra attendre 3 ans pour en bénéficier de nouveau.

Enfin, il existe la possibilité pour un micro-entrepreneur de suspendre temporairement son activité.

La condition est de déclarer un chiffre d’affaire nul tous les mois ou tous les trimestres

Cette suspension d’activité sera considérée comme une cessation d’activité au bout de 12 mois consécutifs renouvelable une fois, soit un total de 24 mois.

Comment se déroule la cessation de l’activité d’une entreprise individuelle ?

La cessation d’activité d’une EI implique le respect de certaines formalités et a également des conséquences fiscales et sociales. Les démarches à suivre sont identiques lors d’une cessation d’activité temporaire c’est-à-dire lors d’une mise en sommeil d’une entreprise individuelle.

Déclaration de cessation d’activité

Dans les 30 jours suivant la cessation de son l’activité, l’entrepreneur individuel doit procéder à une déclaration de cessation.

Elle s’effectue auprès guichet unique sur le site de l’INPI.

Cette déclaration engendre automatiquement la radiation de l’entreprise des registres suivants :

- Registres légaux (RCS, RNE) ;

- Répertoire Sirene ;

- Fichiers des affiliés professionnels des organismes sociaux ;

- Fichiers des professionnels actifs gérés par l’administration fiscale.

Lors de la cessation d’activité, les 2 patrimoines professionnel et personnel sont réunis.

Les créanciers pourront demander le règlement de leurs créances sur l’ensemble des biens de l’entrepreneur individuel.

Démarches fiscales

Lors de la cessation d’activité d’une EI, certaines démarches fiscales doivent être réalisées.

Premièrement la dernière déclaration de résultat doit être souscrite en ligne dans un délai de 60 jours après la date effective de fermeture de l’activité.

La déclaration des bénéfices industriels et commerciaux (BIC) doit être adressée au service des impôts en mode EDI (Échange des Données Informatisé) ou EFI (Echange de Formulaires Informatisé).

Il faut ensuite effectuer les déclarations en matière de TVA. Cette dernière déclaration est effectuée différemment selon que l’entreprise soit soumise au régime réel normal ou au régime réel simplifié de TVA :

- Régime normal réel : il faudra adresser, dans un délai de 30 jours après la cessation d’activité, le formulaire CA3 en mode EDI ou EFI ;

- Régime réel simplifié : il faudra adresser, dans un délai de 60 jours après la cessation d’activité, la déclaration annuelle de régularisation via le formulaire CA 12.

Il faut également déclarer la contribution économique territoriale (CET), elle se compose de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la cotisation foncière des entreprises (CFE).

En cas de réalisation d’un CA dépassant 152 500€, il convient le de faire une dernière déclaration de la CVAE.

Ce paiement se fait en mode EDI ou EFI, il faut alors compléter le formulaire n°1330-CVAE-SD.

Enfin, l’entreprise doit s’acquitter du paiement de la cotisation foncière des entreprises (CFE) dans les cas suivants :

- Lors d’une cessation au 31 décembre, il faut payer la totalité de la CFE due pour l’année de cessation ;

- Lors d’une cessation en cours d’année, il est possible de demander au service des impôts des entreprises une réduction du temps d’activité. Il faut faire la demande avant le 31 décembre de l’année suivante.

Démarches sociales

Les cotisations et contributions sociales provisionnelles cessent d’être dues au moment de la cessation de l’activité.

L’entrepreneur a 90 jours à compter de la cessation de son activité pour déclarer à l’Ursaff ses revenus pour l’année en cours et ceux de l’année précédente.

C’est sur la base de cette déclaration que seront régularisées les cotisations d’assurance maladie-maternité, d’allocation familiale et de retraite de base.

Les cotisations définitives sont ainsi régularisées :

- En cas de débit : il faudra régler les cotisations dues dans un délai de 30 jours suivant l’avis d’appel du complément ;

- En cas de crédit : l’entrepreneur est alors remboursé dans un délai de 30 jours.

Comment se déroule la cessation d’activité d’une société ?

Les procédures de cessation d’activité différent selon le type de société dont il est question.

Cessation d’activité de la SARL

La cessation d’activité d’une SARL peut avoir lieu pour différents motifs tels que :

Les motifs de la cessation peuvent être administratifs :

- La société dont la durée d’existence n’est pas prorogée par les associés est dissoute automatiquement suite à un vote à la majorité ;

- La SARL peut également être dissoute par extinction de son objet social mais ceci reste en pratique assez peu fréquent.

Les motifs peuvent également être économiques et judiciaires :

- Les associés peuvent décider de la cessation d’activité de la SARL si celle-ci n’est plus rentable ;

- La cessation peut aussi avoir lieu suite à une décision judiciaire du tribunal de commerce lorsque la société dépose le bilan. .

Il peut enfin s’agir de motifs personnels :

- L’entreprise est en difficulté en raison de la perte d’intérêt de l’un des associés pour son activité ou en cas de mésentente entre deux ;

- La cessation peut aussi intervenir en cas de départ à la retraite de l’un des associés ou de révocation du gérant.

Une fois le motif de cessation identifié il convient de procéder à la dissolution de la SARL et à sa liquidation.

La dissolution de l’entreprise se réalise en respectant plusieurs étapes.

Premièrement, il faut rassembler une assemblée générale extraordinaire qui prendra la décision de dissoudre la SARL.

Le gérant de la SARL doit convoquer cette AGE deux semaines en avance. Il est de la responsabilité des associés de participer à cette assemblée.

Le vote de la dissolution est validé si :

- La décision est acceptée par les associés possédant ¾ des parts sociales de la SARL et si elle a été créé avant le 3 août 2005 ;

- La décision est acceptée par les associés possédant ⅔ des parts sociales et si la société a été créée après le 3 août 2005 ;

- Il ne doit pas y avoir de mention contraire dans les statuts de la SARL.

Lorsque la décision est validée en assemblée, il faut établir un PV de dissolution contenant la signature originale de l’ensemble des associés.

L’étape suivante est de procéder à la nomination du liquidateur. Si la liquidation se fait à l’amiable, ce sont les associés qui se chargent de le nommer. C’est généralement le gérant de SARL qui se charge de cette mission.

Il doit procéder aux démarches suivantes :

- Publication de l’acte de nomination du liquidateur dans un support d’annonces légales et publication de l’avis de dissolution ;

- Dépôt du dossier de dissolution auprès du guichet unique comprenant le PV de dissolution.

La procédure ne s’arrête cependant pas là car il faut enfin liquider la société.

La première étape de la liquidation passe par la cession de l’actif et la clôture et le dépôt des comptes. Cette mission est confiée au liquidateur.

Plusieurs cas de figure peuvent alors se présenter :

- La vente de l’actif permet de désintéresser l’ensemble des créanciers, il y a alors un boni de liquidation : il sera redistribué par le liquidateur une fois les créanciers désintéressé et taxé comme les dividendes. Un PV est établi et doit être enregistré ;

- Les montants récoltés ne suffisent pas à rembourser les créanciers; il y a alors un mali de liquidation : les associés seront responsables des pertes à la hauteur de leur apport.

La deuxième étape est la publication dans un support d’annonces légales (anciennement journal d’annonces légales). Cette étape est cruciale pour chaque changement dans la vie d’une société.

Elle permet d’informer les tiers de la disparition de la personne morale qu’est la SARL suite à l’approbation des comptes définitifs de liquidation et à la clôture de la société.

Cette publication est un avis de clôture de la liquidation. Ainsi, elle doit contenir certains éléments comme : l’approbation des comptes de liquidation, la décharge du mandat du liquidateur et la clôture des opérations de liquidation.

Enfin, cette procédure se termine avec le dépôt du dossier au guichet unique.

Un formulaire est à remplir en ligne et les documents à transmettre sont les suivants :

- Une photocopie du PV ;

- Un exemplaire des comptes définitifs de liquidation certifié en règle par le liquidateur ;

- Une photocopie de l’attestation de parution dans un support d’annonces légales ;

- Le règlement des frais de dépôt de compte de clôture de 14,79€.

Cessation d’activité de la SA

Lors d’une décision de dissolution volontaire de la SA , le dirigeant convoque tous les associés en assemblée générale afin de décider de cette dissolution et pour nommer un liquidateur amiable.

Le liquidateur est nommé aux conditions de quorum et de majorité prévues pour les assemblées générales ordinaires (AGO). Il s’agit du dirigeant, d’un associé ou d’une personne extérieure à la société.

Le liquidateur doit transmettre,dans un délai d’un mois suivant la décision de la dissolution, les éléments suivants au guichet unique :

- PV d’assemblée générale approuvant la dissolution avec nomination du liquidateur ;

- L’attestation de parution de la décision de la dissolution et de l’acte de nomination du liquidateur dans un support d’annonces légales ;

- Déclaration sur l’honneur de non condamnation et de non filiation du liquidateur ;

- Une copie recto-verso de sa carte nationale d’identité en cours de validation.

Lorsque la dissolution a été décidée, la société est alors en liquidation.

Parmi ses missions, le liquidateur devra entre autres :

- Vendre les biens meubles ;

- Payer les créanciers ;

- Répartir le solde disponible, s’il existe, entre les associés en fonction de leurs apports

Le liquidateur souhaitant continuer les activités en cours de la société ou en engager de nouvelles pour liquider la société devra demander l’autorisation lors d’une assemblée générale.

L’étape suivante est celle de la radiation de la société.

Premièrement, en fin de liquidation, les associés sont convoqués en assemblée générale ordinaire par le liquidateur pour prendre diverses décisions :

- Statuer sur les comptes définitifs de liquidation établis par le liquidateur ;

- Approuver la gestion de ce dernier ;

- Décharger le liquidateur de son mandat ;

- Constater la clôture de la liquidation.

Lorsque les comptes de liquidation font apparaître un boni de liquidation, le PV doit être enregistré auprès du service des impôts des entreprises dont dépend la société.

Suite à l’approbation des comptes de liquidation, le liquidateur doit procéder à la publication d’un avis de clôture de la liquidation dans un SAL.

La clôture de la liquidation doit avoir lieu dans un délai de 3 ans à compter de la dissolution, à défaut le ministère public ou toute personne qui y a intérêt peut saisir le tribunal pour procéder à la liquidation de la société.

Dans un délai d’1 mois à compter de la publicité de la clôture de la liquidation, le liquidateur remplit un formulaire en ligne pour faire radier la société auprès du guichet unique..

Le liquidateur doit présenter au guichet unique les documents suivants :

- Le PV d’approbation des comptes de liquidation certifiés conformes par le liquidateur ;

- Un exemplaire des comptes définitifs de liquidation ;

- Une attestation de parution de l’avis de clôture des opérations de liquidation dans un support d’annonces légales.

D’un point de vue fiscal, les conséquences sont les suivantes :

- Déclaration des résultats : dans un délai de 60 jours à compter de la cessation d’activité ;

- Déclaration et paiement de la taxe sur la valeur ajoutée ;

- S’acquitter de la taxe sur les salaires : en remplissant la déclaration annuelle de liquidation et de régularisation de la TS (formulaire n° 2502) ;

- Payer la cotisation économique territoriale (CET) ;

- Payer la cotisation sur la valeur ajoutée des entreprises (CVAE) ;

- Payer la cotisation foncière des entreprises (CFE).

D’un point de vue social, le dirigeant doit remplir une déclaration sociale nominative avec les paies des salariés pour le dernier mois d’activité.

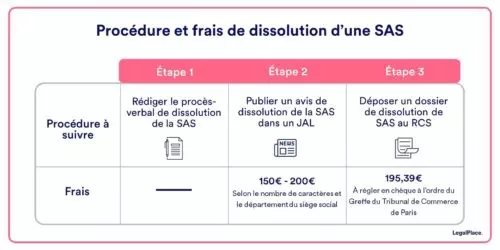

Cessation d’activité de la SAS

La cessation d’activité d’une SAS est une liquidation dissolution de société.

Cette décision de liquidation est votée lors d’une AGE des actionnaires constant la fin de la société et ordonnant sa liquidation.

Cette convocation est réalisée par le président de la SAS ou, si il en existe un, par le conseil d’administration.

La convocation est adressée à tous les actionnaires par lettre recommandée 20 jours minimum avant la tenue de l’AGE et mentionne l’ordre du jour ainsi que la nomination du ou des liquidateurs.

Dans le cas où il est décidé de procéder à une liquidation amiable, les actionnaires vont procéder au vote de la dissolution.

La décision peut être prise à la majorité qualifiée des associés ou à l’unanimité.

La décision prise prendra la forme d’un PV d’AGE ou PV de dissolution.

Ce PV sera alors transmis au guichet unique qui le transférera aux organes compétents.

Par la suite, la liquidateur va procéder à l’apurement du passif et la liquidation de l’actif de la société pour en tirer un éventuel boni de liquidation.

Une fois toutes les dettes payées, ce boni sera distribué à tous les actionnaires en fonction de leurs participations respectives dans le capital de la SAS.

La liquidation donne alors lieu à une nouvelle assemblée générale dans le but d’approuver les comptes de liquidation.

Il faudra également publier une annonce légale de clôturation de liquidation dans un support d’annonces légales et transmettre l’attestation au guichet unique..

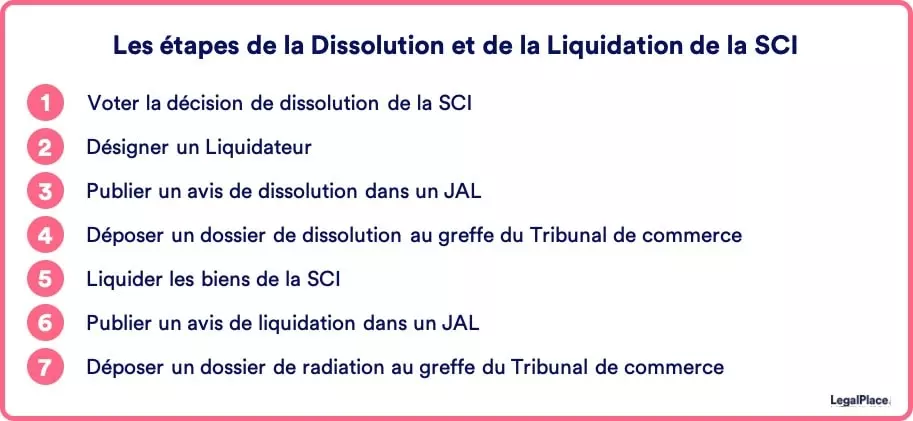

Cessation d’activité de la SCI

Dans le cadre de la SCI, la décision de cesser l’activité de la société peut être volontaire ou non.

Cession d’activité volontaire de la SCI

Cette cessation anticipée volontaire peut provenir de la réalisation d’une cause de dissolution prévue dans les statuts ou alors d’une décision des associés.

Cette décision entraînera ensuite la dissolution et la liquidation de la SCI.

La décision de dissolution des associés se prend lors d’une assemblée générale extraordinaire. Elle donne lieu à l’établissement d’un PV de dissolution, signé par les associés.

Lors de la tenue de cette AGE, les associés vont nommer un ou des liquidateurs.

S’ils ne parviennent pas à s’accorder, la décision peut également être prise par le gérant et à défaut par le juge.

Le liquidateur doit réaliser les formalités suivantes :

- Publication de l’acte de nomination et du PV de dissolution dans un SAL ;

- Remplir et déposer le dossier de dissolution auprès du guichet unique

La liquidateur procédera ensuite à la liquidation de la société en réglant les dettes et en recouvrant les créances de la société :

- En cas de mali de liquidation, les associés sont responsables à hauteur de leurs apports ;

- En cas de boni, il leur sera distribué à hauteur de leurs apports.

Une fois ceci fait, le liquidateur organise donc une AG afin de clôturer la liquidation.

L’AGO constate la clôture et fait un bilan sur les comptes définitifs.

Il faut encore publier cette décision dans un support d’annonces légales dans le but d’informer les tiers de la disparition de la personne morale de la SCI.

L’avis doit comporter des éléments tels que : l’approbation des comptes de liquidation, la décharge du mandat du liquidateur, etc.

Il faut ensuite déposer cette décision directement en ligne auprès du guichet des entreprises avec avec les documents suivants :

- Photocopie du PV de liquidation ;

- Un exemplaire des comptes définitifs certifié par le liquidateur ;

- Une photocopie de l’attestation de parution dans le support d’annonces légales ;

- Le règlement des frais de dépôt de comptes de clôture (14,79€).

Cession d’activité involontaire

Il s’agit de l’hypothèse où la SCI est dans l’impossibilité de régler ses dettes.

Cela se matérialise par la cessation des paiements, la société ne peut pas régler ses dettes exigibles avec son actif disponible.

La SCI va alors adresser une déclaration auprès du greffe du tribunal de commerce en indiquant cet état de cessation de paiement dans un délai de 45 jours.

Il s’agit en réalité d’un dépôt de bilan et de nombreux documents sont à réunir.

L’étape suivante est le dépôt légal par le représentant de l’intégralité du dossier au greffe du tribunal de commerce.

C’est aussi à lui de demander l’ouverture d’une procédure de redressement ou de liquidation judiciaire.

C’est ensuite le tribunal qui choisira ou non de déclencher un redressement judiciaire ou une liquidation judiciaire par le biais d’un rendez-vous avec le juge.

La procédure de redressement judiciaire implique la nomination d’un administrateur chargé de trouver une solution pour permettre l’éventuelle survie de l’entreprise.

En cas d’échec de sa mission ou si les solutions n’aboutissent pas, le tribunal à la possibilité de déclencher directement la procédure de liquidation judiciaire.

La procédure de liquidation menée par le liquidateur nommé par le juge implique ceci :

- La vente de l’actif ;

- L’apurement du passif ;

- Procéder aux licenciements économiques ;

- Payer les dettes de la société.

Le liquidateur est chargé de la clôture de la liquidation.

Cette liquidation prend fin quand le liquidateur est parvenu à payer tous les créanciers.

FAQ

Quels sont les droits du dirigeant de société lors d’une cessation d’activité ?

Qui peut être nommé liquidateur d’une société ?

Que signifie “mode EFI ou EDI” ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 20/03/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.