Connexion

ConnexionLa note de crédit

Dernière mise à jour le 19/03/2025

- Qu’est-ce qu’une note de crédit ?

- Dans quels cas émettre une note de crédit ?

- Qui l’émet ?

- Quelles sont les conséquences d’une telle note ?

- Quelles sont les mentions obligatoires de la note de crédit ?

- Comment comptabiliser une note de crédit ?

- Quelle est la différence entre une note de crédit, une note de débit et un avoir ?

- FAQ

Une note de crédit, également connue sous le nom d’avoir ou facture d’avoir est un document comptable permettant au client d’avoir une rectification ou une annulation par rapport à une facturation initiale.

Ainsi, elle peut être émise dans certaines situations et doit contenir des mentions obligatoires pour être comptabilisée.

Qu’est-ce qu’une note de crédit ?

Une note de crédit est une facture d’avoir émise par un prestataire de service ou un fournisseur afin de modifier ou annuler une facture précédemment émise.

Plus concrètement, elle indique un trop perçu et donc implique un remboursement du fournisseur au client.

Par exemple, cela peut se produire quand le client à payé un montant trop élevé pour la prestation ou la vente réalisée.

Ainsi, la note de crédit indique au client que son compte va être crédité ou qu’il paiera moins sur la prochaine facture.

Enfin, elle remplit un rôle crucial auprès de l’administration fiscale car elle vient matérialiser la remise effectuée au client dans les écritures comptables de l’entreprise puisque la facture initiale y est également comptabilisée. Le calcul du DSO (DMP ou délai moyen de paiement en français) s’effectue de manière simple. Il consiste surtout à calculer la durée moyenne des crédits clients de l’entreprise.

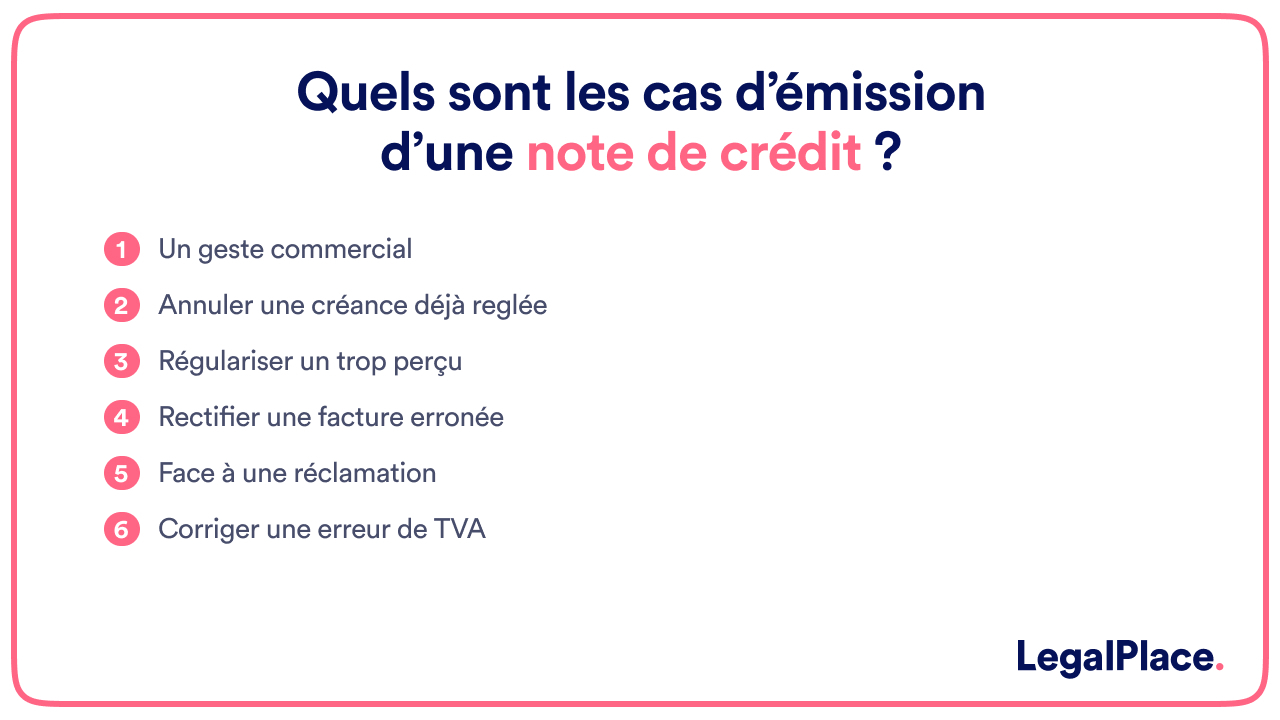

Dans quels cas émettre une note de crédit ?

Puisqu’une facture déjà émise et transmise au client ne peut pas supporter une insertion “annule et remplace”, le vendeur peut recourir à la note de crédit.

En pratique, des notes de crédit sont émises dans les situations suivantes :

- Pour faire un geste commercial : on parle alors souvent de ristourne ou de rabais ;

- Pour annuler une créance qui a déjà été réglée ;

- En cas de versement d’une somme supérieure au montant exigé ;

- Pour rectifier une facture erronée : en cas d’omission d’une remise par exemple ;

- Pour compenser un retard de livraison ;

- En cas de réclamation ou en cas de retour suite à une livraison de marchandise non conforme ;

- Face à une erreur dans le taux de TVA, etc.

Qui l’émet ?

La note de crédit est un document qui est émis par le fournisseur de la prestation ou le vendeur du bien, lorsqu’une facture a déjà été transmise au client.

Ensuite, le fournisseur ou le vendeur devra comptabiliser la facture initiale (même si celle-ci est erronée) et ensuite comptabiliser la note de crédit qui vient rectifier l’erreur.

Quelles sont les conséquences d’une telle note ?

Le principal objectif d’une note de crédit consiste en l’émission d’une facture négative afin de procéder au remboursement total ou partiel au client.

Par conséquent, cela emporte les conséquences suivantes :

- Une diminution du chiffre d’affaires du fournisseur ou du vendeur ;

- Le recalcul du montant de TVA en fonction du nouveau prix ;

- En cas de livraison de marchandises, un stock qui augmente ;

- Une remise pour le client sur son futur achat, etc.

Ensuite, en pratique, le créancier peut procéder au remboursement en numéraire de la différence du montant facturé et du montant payé.

Dans ce cas, il s’agit d’un versement négatif.

Il peut également émettre un bon à faire valoir sur les prochaines factures.

Quelles sont les mentions obligatoires de la note de crédit ?

La loi est plutôt souple sur les mentions que doit comporter la note de crédit.

Toutefois, en pratique, il est largement recommandé qu’elle contienne les mêmes mentions obligatoires que la facture.

Par conséquent, ces mentions sont les suivantes :

- Les coordonnées du créancier : nom ou dénomination sociale, forme sociale, capital social, numéro de Siren et TVA intracommunautaire si besoin ;

- Les coordonnées du débiteur : nom ou dénomination sociale, adresse ou siège social ;

- Sa date d’émission ;

- L’intitulé expresse “ Note de crédit”;

- La mention de la facture à laquelle se rattache la note de crédit (avec son numéro et sa date d’émission) ;

- La quantité et la désignation, des biens et/ou services vendus ;

- Le prix unitaire hors TVA ;

- Le montant net à créditer au client ;

- La date de règlement attendue ;

- Le numéro du bon de commande, le cas échéant ;

- Les autres informations relatives à la TVA.

Comment comptabiliser une note de crédit ?

A l’instar des factures et de tous les autres documents comptables, la note de crédit doit être comptabilisée dans les écritures comptables de la structure.

Par symétrie, l’acheteur peut émettre une note de débit.

Par conséquent, cette note de crédit doit figurer au bilan de l’entreprise au plus tard lors de la clôture de l’exercice comptable.

Quelle est la différence entre une note de crédit, une note de débit et un avoir ?

Les notions de notes de crédit, note de débit et avoir renvoient à des mécanismes différents. Focus sur ces différences.

La note de dédit

La note de crédit est l’inverse de la note de débit.

Ainsi, la note de débit indique que le créancier peut faire valoir un restant dû ou rappeler sa dette à un débiteur.

Une telle note peut être émise dans les situations suivantes :

- Un oubli ou une erreur de facturation ;

- La réclamation des frais supplémentaires non comptabilisés dans la facture initiale ;

- Des intérêts de retard :

- D’une erreur dans le calcul ou la saisie du taux de TVA pour les biens vendus ou la prestation de services accomplie.

L’avoir

Comme évoqué au début de l’article, les termes “note de crédit” et “avoir” renvoient à un mécanisme similaire.

Dans les deux cas, il s’agit d’un document comptable délivré par le vendeur attestant d’un trop perçu.

Il s’agit d’une facture négative permettant de procéder à un remboursement total ou partiel de la prestation.

FAQ

Peut-on annuler une note de crédit ?

Pourquoi faire une note de crédit ?

Comment corriger une erreur sur une facture ?

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 19/03/2025

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.