Connexion

ConnexionL’actif net comptable

Dernière mise à jour le 05/06/2025

L’actif net comptable est le montant qui reste lorsque vous soustrayez toutes les dettes de toutes les possessions d’une entreprise en comptabilité.

C’est un indicateur clé pour évaluer la santé financière car il montre ce qu’il reste à l’entreprise une fois toutes ses obligations comptables et financières payées.

Qu’est ce que l’actif net comptable ?

L’actif net comptable (ANC), est également connu sous le nom de valeur nette comptable.

Il représente la valeur des biens propres d’une entreprise après soustraction de ses dettes et obligations.

En d’autres termes, c’est la différence entre les actifs totaux et les passifs totaux d’une entreprise.

Ainsi, l’actif net comptable est un indicateur financier clé utilisé pour évaluer la santé financière d’une entreprise et sa capacité à rembourser ses dettes.

Quel est l’intérêt de calculer l’actif net comptable ?

Calculer l’actif en comptabilité net comptable a une importance capitale dans l’évaluation de la santé financière d’une entreprise.

Cette mesure fournit une vue d’ensemble de la valeur nette des biens propres.

Ce qui offre aux investisseurs, prêteurs et autres parties prenantes une indication de sa véritable valeur.

De plus, un actif net positif témoigne de la solvabilité de l’entreprise indiquant qu’elle dispose d’actifs suffisants pour honorer ses obligations financières.

En tant qu’outil d’analyse, l’actif net comptable permet également d’évaluer la rentabilité globale de l’entreprise en la comparant à d’autres mesures financières telles que le bénéfice net.

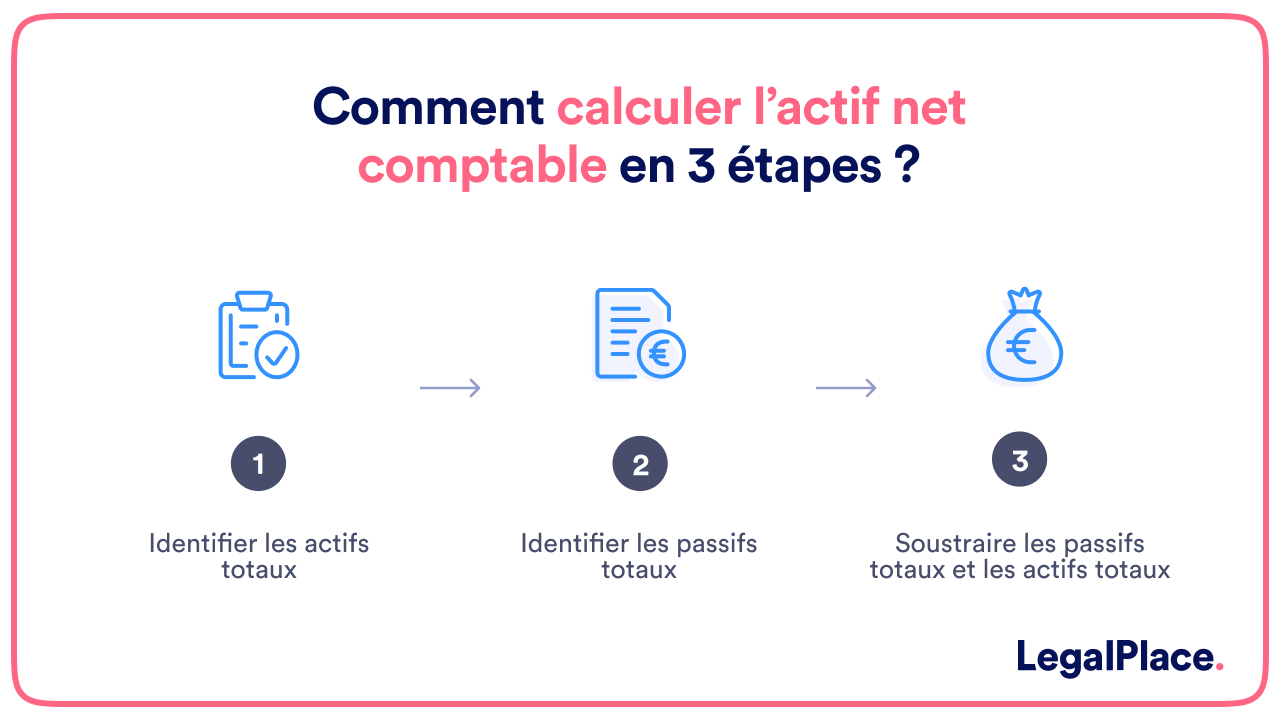

Comment le calculer ?

Pour calculer l’actif net comptable d’une entreprise, vous pouvez suivre cette formule simple, à savoir : Actif net comptable = actifs totaux – passifs totaux

Ainsi, pour calculer l’actif net comptable vous pouvez suivre ces étapes :

- Identifier les actifs totaux : additionner tous les actifs de l’entreprise. Les actifs incluent à la fois les actifs circulants (comme l’argent en caisse, les comptes clients et les stocks) et les actifs immobilisés (comme les bâtiments, les équipements et les brevets) ;

- Identifier les passifs totaux : additionner tous les passifs de l’entreprise. Les passifs en comptabilité comprennent les dettes à court et long terme. Il peut s’agir des crédits fournisseurs, des prêts, des obligations) ;

- Soustraire les passifs totaux des actifs totaux : la différence obtenue représente l’actif net comptable de l’entreprise.

Quelles différences entre l’actif net comptable et l’actif net corrigé ?

L’actif net comptable et l’actif net corrigé sont deux mesures financières distinctes, bien qu’elles aient des objectifs similaires.

L’actif net comptable est la différence entre les actifs totaux et les passifs totaux d’une entreprise. Il représente la valeur nette des biens propres de l’entreprise selon des données comptables.

A contrario, l’actif net corrigé est une mesure ajustée de l’actif net comptable qui prend en compte certaines corrections ou ajustements pour refléter la valeur réelle des actifs et des passifs de l’entreprise.

Souvent des éléments sont supprimés car ils sont considérés comme représentatifs de la valeur réelle de l’entreprise.

Ainsi, l’actif net corrigé vise à fournir une image plus précise de la valeur nette réelle de l’entreprise en ajustant les chiffres comptables pour tenir compte des éléments qui pourraient fausser la perception de sa valeur.

Voici un tableau récapitulatif des différences entre l’actif net comptable et l’actif net corrigé.

| Critère | Actif net comptable | Actif net corrigé |

| Définition | Valeur des biens de l’entreprise moins ses dettes, selon les comptes. | Valeur ajoutée des biens moins les dettes avec des corrections pour plus de précision. |

| Objectif | Évaluer la santé financière de l’entreprise et sa valeur. | Fournir une estimation plus précise que la valeur réelle de l’entreprise en ajustant les valeurs comptables. |

| Ajustements | Aucun ajustement spécifique. | Inclut des ajustements pour refléter la valeur réelle des actifs et des passifs. |

| Utilisation | Analyse financière de base, évaluation de la capacité à rembourser les dettes. | Evaluation détaillée pour des transactions spécifiques |

Comment analyser l’actif net comptable ?

Les variations de valeurs, telles que les plus-values ou les moins values, jouent un rôle essentiel dans l’analyse de la performance financière d’une entreprise.

Un actif net positif montre que ce que possède une personne ou une entreprise est plus important que ce qu’elle doit.

Cela prouve qu’elle peut payer ses dettes à court et à long terme.

En revanche, des pertes financières cumulées peuvent entraîner une diminution de l’actif net.

Cela peut même descendre en dessous de la moitié du capital social.

Dans cette situation, des mesures correctives, telles qu’une recapitalisation ou une liquidation, peuvent être nécessaires pour restaurer la santé financière de l’entreprise.

Par exemple, imaginons qu’une société investisse 50 000 € dans des équipements de production et les revend ultérieurement pour 70 000€.

Ainsi, elle réalise une plus-value de 20 000 €.

De plus, les provisions injustifiées représentent des charges comptables futures mal définies.

Tandis que les impôts différés actif et passif concernent les obligations fiscales liées aux impositions des bénéfices de l’entreprise.

Autre exemple : Un magasin de vêtements, dont l’actif net comptable était initialement estimé à 30 000 € pour le calcul de l’impôt sur les bénéfices de l’entreprise. Ce dernier a été ajusté pour refléter une plus value de 10 000 € sur une récente vente, des provisions injustifiées de 2 000 € et des impôts différés actif de 3 000 € et passif de 1 000 €.

Après l’ajustement, l’actif net comptable corrigé serait de 40 000€.

Ainsi, cette correction offre une estimation plus précise de la valeur financière réelle du magasin, dépassant ainsi l’évaluation initiale de son actif net comptable.

Ce processus souligne la réelle importance de l’analyse approfondie.

- La cession d’immobilisation ;

- Les amortissements ;

- La production immobilisée

FAQ

L’actif net comptable peut-il être négatif ?

L’actif net comptable change-t-il avec le temps ?

Où trouver l’actif net comptable d’une entreprise ?

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 05/06/2025

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.