Connexion

ConnexionBien comprendre l’assurance professionnelle

Dernière mise à jour le 29/07/2025

- Qu’est-ce que l’assurance professionnelle ?

- Pourquoi souscrire une assurance professionnelle ?

- Quelle assurance professionnelle choisir ?

- Dans quels cas la souscription d’une assurance professionnelle est-elle obligatoire ?

- Contre quels risques les entreprises doivent-elles s’assurer ?

- Comment assurer le dirigeant de l’entreprise ?

- Comment procéder à la souscription d’une assurance professionnelle ?

- Quel est le tarif d’une assurance professionnelle ?

- Comment réaliser des économies sur ses assurances professionnelles ?

- Comment résilier une assurance professionnelle ?

- FAQ

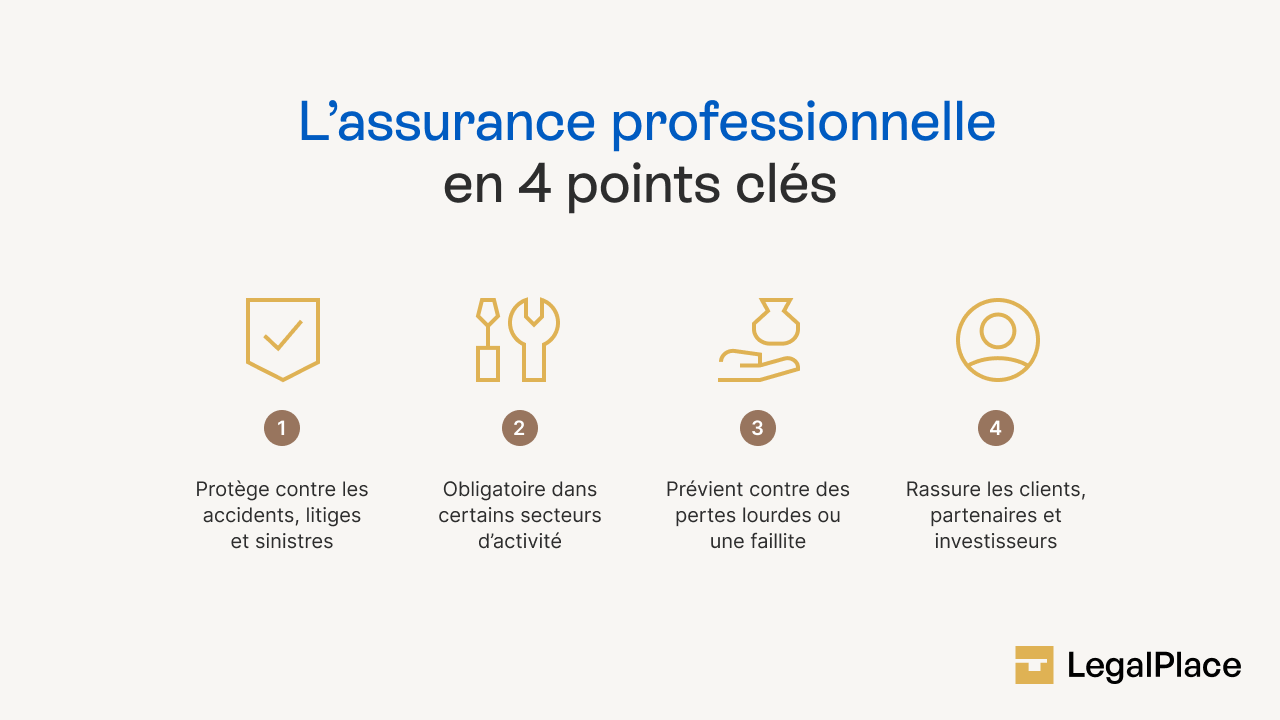

L’assurance professionnelle protège les entreprises et les professionnels contre les risques qu’ils prennent dans le cadre de leurs activités.

Pour pouvoir gérer leurs activités en toute sérénité, les entreprises peuvent ainsi souscrire une assurance professionnelle dès leur création, peu importe le domaine dans lequel elles évoluent (commerce, artisanat, etc.).

Chaque structure possède des besoins spécifiques qui nécessitent des solutions d’assurance personnalisées pour garantir une protection optimale.

Qu’est-ce que l’assurance professionnelle ?

L’assurance professionnelle désigne un ensemble de contrats d’assurance permettant aux travailleurs indépendants, professionnels de santé et entreprises de se protéger contre divers risques professionnels.

Elle constitue un bouclier financier qui couvre les dommages matériels, immatériels ou corporels susceptibles d’affecter l’activité.

Ce dispositif essentiel donne aux professionnels le moyen d’assurer la continuité de leurs activités en toutes circonstances, même après un sinistre imprévu.

Pourquoi souscrire une assurance professionnelle ?

L’assurance professionnelle protège l’entreprise contre les risques inhérents à son activité.

Elle couvre non seulement la structure et ses salariés, mais également l’ensemble des biens professionnels essentiels à son fonctionnement :

- Les locaux commerciaux ou industriels ;

- Les stocks et marchandises ;

- Les équipements et matériels techniques ;

- Les véhicules professionnels.

Le contrat d’assurance limite considérablement les risques financiers. Il met les entreprises à l’abri des conséquences des préjudices moraux, corporels ou matériels pouvant survenir dans le cadre de leur activité.

Cette protection s’étend aux dommages causés par l’entreprise ou son personnel.

En respectant l’obligation d’assurance selon son secteur d’activité, une entreprise assure la pérennisation de son exploitation en couvrant les dommages qu’elle pourrait subir ou causer aux tiers.

En cas de sinistre, elle peut ainsi reprendre rapidement son activité.

Quelle assurance professionnelle choisir ?

Chaque activité professionnelle comporte ses propres risques.

Pour bien se protéger, il est essentiel de choisir une assurance adaptée à son secteur, à la taille de sa structure et aux biens à couvrir.

Certaines assurances sont obligatoires, comme la souscription d’une assurance RC Pro, d’autres fortement recommandées pour préserver l’équilibre financier de l’entreprise en cas d’imprévu.

La responsabilité civile professionnelle

L’assurance responsabilité civile professionnelle permet de couvrir une entreprise des préjudices et dommages causés à des tiers, que ce soit par :

- Le dirigeant ;

- Les salariés ;

- Les locaux ;

- Le matériel ;

- Les produits.

C’est une assurance qui est obligatoire pour les professionnels menant des activités réglementées :

- Professionnels de santé (sage-femme, dentiste ou encore infirmier) ;

- Agents de voyage ;

- Professionnels du droit (notaire, huissier, etc.) ;

- Agents généraux d’assurance ;

- Agents immobiliers.

L’assurance multirisque professionnelle

Complète, cette assurance professionnelle multirisque protège surtout les risques liés aux biens matériels de l’entreprise.

Il est rare qu’elle soit obligatoire, mais elle est accessible à tous (micro-entreprise, PME, collectivité, association, société, etc.).

Toute personne physique et morale menant une activité professionnelle a la possibilité de souscrire l’assurance multirisque, peu importe leur secteur d’activité.

Les garanties du contrat peuvent couvrir :

- Les marchandises ;

- Les locaux ;

- Les données informatiques ;

- Le matériel.

La souscription d’une assurance multirisque professionnelle aide également les entreprises financièrement en cas de sinistres (incendie, tempête, cambriolage, dégâts des eaux, etc.).

Couvrant un vaste champ, le contrat s’adapte facilement à l’activité, aux besoins et aux obligations d’une entreprise.

La garantie décennale

Cette assurance professionnelle concerne particulièrement les gérants d’entreprise de rénovation ou de construction.

Elle leur permet de faire face aux éventuels dommages liés à leurs activités. Il faut savoir qu’elle s’applique uniquement aux gros œuvres.

Elle couvre les entrepreneurs pendant une dizaine d’années dès le commencement des travaux.

Par exemple, en cas de menace d’effondrement des fondations d’un logement qu’ils ont construit.

La mutuelle d’entreprise

Le dirigeant d’une entreprise du secteur privé est tenu de proposer cette assurance professionnelle à tous ses employés.

Elle doit pouvoir leur donner le moyen de faire face à leurs dépenses de santé, notamment si elles ne sont pas toutes remboursées par la Sécurité sociale.

Le dirigeant peut choisir librement le mutualiste auprès duquel il souscrira la mutuelle d’entreprise.

Il a également le choix de ne pas proposer la couverture des ayants droit des salariés. Par ailleurs, il est tenu de participer au moins à hauteur de 50 % du montant de la cotisation.

L’assurance auto professionnelle : protéger votre véhicule professionnel

L’assurance auto professionnelle est obligatoire pour tout véhicule utilisé dans le cadre de l’activité.

Elle couvre les dommages causés aux tiers lors d’un accident, mais peut également protéger le véhicule lui-même selon les garanties choisies.

L’assurance RC Pro auto-entrepreneur

Pour les auto-entrepreneurs, la responsabilité civile professionnelle est particulièrement importante car elle protège leur patrimoine personnel en cas de dommages causés à des tiers.

Son coût est généralement plus accessible que pour d’autres structures, oscillant entre 100 et 200 € par an selon l’activité exercée.

Elle permet non seulement de se conformer aux obligations légales pour les professions réglementées, mais constitue également un gage de sérieux auprès des clients et partenaires.

Dans quels cas la souscription d’une assurance professionnelle est-elle obligatoire ?

La mutuelle santé est obligatoire pour toute entreprise privée. Pour les autres types d’assurances, l’obligation légale varie selon le secteur d’activité.

Les professions réglementées comme les agents immobiliers, notaires, experts-comptables et professionnels de santé (médecins, dentistes, infirmiers) doivent obligatoirement souscrire une assurance responsabilité civile professionnelle.

Les professionnels du bâtiment sont également tenus de contracter une garantie décennale.

Pour les autres secteurs, bien que facultative, l’assurance professionnelle reste vivement recommandée pour se protéger des risques inhérents à l’activité.

Voici un résumé des principales assurances professionnelles et de leur caractère obligatoire :

| Type d’assurance | Objets couverts | Obligatoire ? |

|---|---|---|

| RC professionnelle | Dommages causés aux tiers | Oui pour professions réglementées |

| Multirisque pro | Locaux, matériel, marchandises | Non (recommandée) |

| Garantie décennale | Dommages sur constructions | Oui pour métiers du bâtiment |

| Mutuelle d’entreprise | Dépenses de santé | Oui pour entreprises privées |

| Auto professionnelle | Véhicules professionnels | Oui pour tous véhicules |

Contre quels risques les entreprises doivent-elles s’assurer ?

L’assurance professionnelle permet aux entreprises et aux professionnels de se prémunir contre les risques auxquels ils s’exposent.

Il peut s’agir des :

- Dommages causés aux tiers ;

- Vices de construction pouvant affecter un ouvrage ;

- Frais occasionnés par un litige ;

- Pertes de chiffre d’affaires en cas de sinistre ou d’interruption d’activité ;

- Perte de client ;

- Perte de créances ;

- Maladie, invalidité et décès ;

- Préjudices matériels et moraux ;

- Ralentissement d’activité ;

- Utilisation frauduleuse d’un moyen de paiement ;

- Catastrophes naturelles et technologiques.

Comment assurer le dirigeant de l’entreprise ?

De nombreuses assurances peuvent protéger le dirigeant de l’entreprise contre les risques auxquels il s’expose.

Certaines sont obligatoires, d’autres facultatives. En principe, le chef d’entreprise peut s’assurer pour :

- Couvrir sa responsabilité civile personnelle ;

- Améliorer sa protection sociale ;

- Protéger sa famille en cas de décès ;

- Se garantir un revenu en cas de perte d’emploi.

Un conseiller pourra guider le chef d’entreprise dans le choix des garanties adaptées à sa situation personnelle et professionnelle.

Comment procéder à la souscription d’une assurance professionnelle ?

Pour trouver l’assurance professionnelle adéquate, il est conseillé à l’intéressé de comparer les offres disponibles sur le marché.

Une fois qu’il a déniché la proposition la plus intéressante, il devra se rapprocher de l’assureur pour lui expliquer sa situation et ses attentes. Ce dernier pourra ainsi lui proposer une formule adaptée à ses besoins.

Utiliser un comparateur assurance professionnel en ligne

Le futur assuré peut également réaliser la démarche en ligne, ce qui est plus simple, rapide et sans engagement.

En 2026, les assurances entreprises peuvent être souscrites entièrement à distance via des comparateurs spécialisés.

Après avoir identifié le contrat qui l’intéresse, il devra simplement :

- Renseigner un formulaire en ligne avec les informations sur son activité ;

- Préciser son chiffre d’affaires et ses besoins spécifiques ;

- Obtenir un devis en ligne dans les meilleurs délais par e-mail.

Ensuite, le contrat et l’attestation d’assurance seront également envoyés par e-mail.

L’assuré pourra accéder à son espace client pour gérer ses documents, suivre ses remboursements et mettre à jour ses informations.

Dans le cas où il aurait égaré un document, il pourra l’obtenir de nouveau rapidement sur simple demande.

Quel est le tarif d’une assurance professionnelle ?

Le tarif d’une assurance professionnelle varie considérablement selon plusieurs facteurs déterminants.

Le montant dépend principalement du chiffre d’affaires, de la taille et du statut juridique de l’entreprise.

En 2026, une micro-entreprise bénéficie généralement d’un coût plus avantageux, avec des tarifs débutant autour de 13€ mensuels pour les activités à faible risque.

Le prix du contrat fluctue également en fonction du niveau et du nombre de garanties incluses dans l’offre. Plus la couverture est étendue, plus la prime d’assurance sera élevée.

Le secteur d’activité constitue aussi un critère majeur : une entreprise du bâtiment s’expose à davantage de risques qu’une société de services, ce qui se reflète dans le tarif proposé.

Comment réaliser des économies sur ses assurances professionnelles ?

Plusieurs moyens permettent d’économiser sur les assurances professionnelles. La comparaison des offres existant sur le marché en fait partie.

L’entrepreneur peut également solliciter le service d’un courtier spécialisé pour trouver la proposition la plus économique.

Il est aussi possible de réaliser des économies sur une assurance déjà souscrite en procédant à une renégociation. La démarche consiste à passer en revue les garanties et à ajuster le contrat selon vos besoins réels.

Comment résilier une assurance professionnelle ?

Pour résilier une assurance professionnelle, vous devez respecter certaines conditions légales et procédures spécifiques.

Contrairement aux assurances des particuliers, les contrats professionnels ne bénéficient pas des dispositions de la loi Hamon permettant une résiliation à tout moment après un an.

La résiliation s’effectue principalement à l’échéance annuelle du contrat, en respectant un préavis de 2 mois.

Il est impératif d’envoyer un courrier recommandé avec accusé de réception à votre assureur pour formaliser votre demande.

FAQ

Quels sont les critères de choix à prendre en compte lors de la recherche du contrat d'assurance professionnelle idéal ?

Quelle est la meilleure assurance professionnelle ?

Comment choisir son assurance professionnelle ?

Assurance : demander mon devisAssurance : demander mon devis

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 29/07/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris