Connexion

Connexion

Le Groupement d’Intérêt Économique (GIE) : définition

Dernière mise à jour le 30/03/2026

-

- Le GIE existe juridiquement dès son immatriculation.

- Les membres d’un GIE sont engagés indéfiniment et solidairement sur leurs biens propres.

- Le GIE est une structure transparente, ce qui signifie qu’il n’y a pas d’IS au niveau du groupement.

- Le capital social d’un GIE est facultatif et sans montant minimum légal.

- L’objectif d’un GIE est le prolongement de l’activité économique de ses membres.

Le GIE (Groupement d’Intérêt Économique) est une structure juridique, moins courante que d’autres statuts juridiques plus classiques, permettant à plusieurs entreprises de mutualiser des ressources pour développer leur activité tout en restant indépendantes.

Qu’est-ce qu’un GIE ?

Le GIE n’est ni une société commerciale classique, ni une association. C’est un statut juridique de collaboration entre entreprises hybride conçu pour faciliter ou développer l’activité économique de ses membres en mettant en commun des moyens (services de livraison, services informatiques, bureaux, etc.).

Définition juridique et cadre légal

La base légale du groupement repose sur le Code de commerce.

Contrairement à une société, le but du GIE n’est pas de réaliser des bénéfices pour lui-même, mais d’améliorer les résultats de ses membres.

Personnalité morale et patrimoine

Dès que vous finalisez l’immatriculation, le GIE acquiert la pleine personnalité morale.

Cela signifie qu’il peut signer des contrats, embaucher du personnel et posséder ses propres actifs.

Membres d’un GIE : qui peut participer ?

La souplesse est de mise concernant la composition du groupement.

Il doit comprendre au minimum deux membres, mais aucun plafond n’est fixé par la loi.

Peuvent y adhérer des personnes physiques (entrepreneurs individuels, professions libérales) ou des personnes morales (sociétés de type SARL, SAS, etc.).

Quelles sont les caractéristiques d’un GIE ?

Si le GIE séduit par sa flexibilité contractuelle, il impose une rigueur de gestion importante en raison de l’engagement financier des participants.

Responsabilité solidaire et indéfinie des membres

C’est le point de vigilance : les membres sont responsables sur leur patrimoine personnel des dettes contractées par le groupement.

Si le GIE ne peut pas payer un créancier, ce dernier peut se retourner contre n’importe quel membre pour obtenir le paiement intégral de la créance.

Capital social facultatif et libre

L’un des avantages du GIE réside dans l’absence d’obligation de constituer un capital social.

Vous pouvez créer un GIE sans capital ou avec un capital variable.

Si un capital est constitué, aucun minimum n’est imposé par la loi, contrairement à d’autres formes sociales.

Objet du GIE : prolongement de l’activité des membres

L’activité du groupement doit obligatoirement se rattacher à l’activité économique de ses membres.

Exemple concret : Des agriculteurs peuvent créer un GIE pour gérer un point de vente commun, mais le GIE ne peut pas exercer une activité totalement étrangère à l’agriculture.

Quelle est la fiscalité d’un GIE ?

La fiscalité du GIE est marquée par le principe de la transparence, ce qui simplifie la gestion comptable pour la structure elle-même.

Transparence fiscale

Le GIE n’est pas assujetti à l’impôt sur les sociétés (IS).

En tant que structure transparente, il ne paie pas d’impôt sur les résultats qu’il pourrait dégager.

Imposition des membres sur leur quote-part

Le résultat (bénéfice ou perte) est directement remonté au niveau des membres.

Chaque membre intègre sa part de résultat dans sa propre comptabilité :

- Si le membre est une société à l’IS, la quote-part est soumise à l’IS ;

- Si le membre est une personne physique, elle est soumise à l’impôt sur le revenu (IR).

TVA et obligations déclaratives

Bien qu’il soit transparent fiscalement, le GIE est un assujetti à la TVA.

Il doit facturer la TVA sur ses prestations et peut la déduire sur ses achats, comme n’importe quelle entreprise classique.

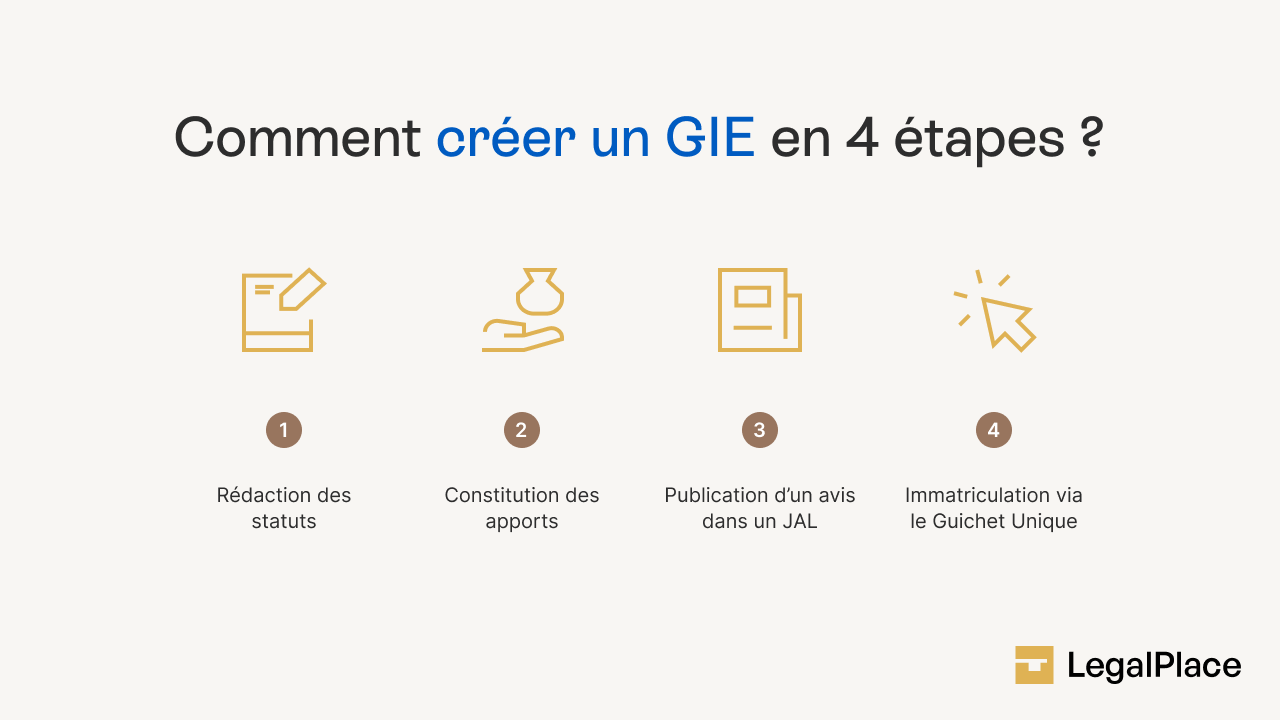

Comment créer un GIE en 2026 ?

La procédure de création s’est modernisée pour devenir entièrement numérique, simplifiant les échanges avec l’administration.

Étape 1 : Rédaction des statuts

La rédaction des statuts d’une société est l’étape la plus importante.

Vous devez y définir les règles de direction (administrateurs), les modalités de prise de décision, la répartition des charges et les conditions d’entrée ou de sortie des membres.

Étape 2 : Constitution du groupement

Les membres réalisent les apports prévus dans les statuts (numéraire, nature ou industrie).

Étape 3 : Publication dans un journal d’annonces légales

Pour informer les tiers, vous devez publier un avis de constitution dans un journal d’annonces légales (JAL) du département du siège social.

Exemple concret : Trois cabinets d’architectes franciliens décident de se regrouper pour réduire leurs frais fixes. Ils créent un GIE pour partager un secrétariat, une connexion fibre haute performance et une salle de réunion prestigieuse. Chaque cabinet conserve son indépendance, ses propres clients et ses honoraires. Les coûts de fonctionnement du GIE sont répartis entre les trois cabinets selon une clé de répartition définie dans les statuts (par exemple, au prorata du nombre de collaborateurs).

Étape 4 : Immatriculation via le Guichet unique INPI

Depuis le 1er janvier 2023, vous ne devez plus vous rendre au greffe.

Toutes les formalités de création s’effectuent exclusivement en ligne sur le portail du Guichet unique de l’INPI (formalites.entreprises.gouv.fr).

C’est ici que vous déposerez vos statuts et les pièces justificatives.

GIE ou SAS : quelle structure choisir ?

Le choix entre un GIE et une SAS dépend de votre volonté de réaliser des bénéfices communs ou simplement de mutualiser des coûts.

Tableau comparatif GIE / SAS / association

| Critère | GIE | SAS | Association |

| Capital social | Facultatif (libre) | 1 € minimum | Aucun |

| Responsabilité | Illimitée et solidaire | Limitée aux apports | Limitée (sauf faute) |

| Fiscalité | Transparence (IR/IS membres) | Impôt sur les sociétés (IS) | Exonérée (si non lucrative) |

| Bénéfices | Redistribués aux membres | Dividendes ou mise en réserve | Interdiction de partager |

| Immatriculation | Guichet unique INPI | Guichet unique INPI | Préfecture (RNA) |

Le GEIE : l’équivalent européen du GIE

Si vous souhaitez collaborer avec des entreprises situées dans d’autres pays de l’Union Européenne, le GEIE (Groupement Européen d’Intérêt Économique) est la structure adaptée.

Il fonctionne sur le même principe que le GIE français mais dispose d’un cadre juridique reconnu dans toute l’Europe.

Un GIE (Groupement d’Intérêt Économique) est une structure de coopération juridique. Il permet à deux membres minimum de mutualiser des moyens pour développer leur propre activité sans réaliser de bénéfices pour lui-même. Caractérisé par une transparence fiscale totale (pas d’IS) et un capital social facultatif, le GIE impose en revanche une responsabilité solidaire et indéfinie des membres sur leurs biens propres pour l’ensemble des dettes du groupement.

FAQ

Un GIE peut-il employer des salariés ?

Oui. Le GIE dispose de sa propre personnalité morale et peut donc conclure des contrats de travail en son nom propre pour assurer ses missions.

Combien coûte la création d'un GIE ?

La création d'un GIE coûte environ 150 €. Les frais incluent la rédaction des statuts, la publication au JAL et les frais d'immatriculation via le guichet unique INPI (hors honoraires de conseil).

Peut-on dissoudre un GIE avant son terme ?

Oui. La dissolution peut être décidée à l'unanimité des membres, par l'arrivée du terme prévu dans les statuts, ou par décision judiciaire en cas de mésentente grave.

Le GIE peut-il avoir un capital social ?

Oui. Bien qu'il soit facultatif, un capital social peut être constitué. Son montant est librement fixé par les membres au moment de la rédaction des statuts.

Quelle différence entre GIE et groupement de fait ?

Le GIE est immatriculé et possède une existence juridique (personnalité morale). Le groupement de fait n'a aucune existence légale et les membres agissent alors en leur nom propre.

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 30/03/2026

Sources de l'article

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, merci pour toutes ses informations. Est-ce qu’un GIE d’auto entrepreneur peut sous traiter?

Bien cordialement

Bonjour,

En principe, un Groupement d’Intérêt Économique (GIE) peut être constitué entre auto-entrepreneurs, l’article L.251-1 du Code de commerce lui permettant d’exercer toute activité économique utile à ses membres. Comme toute structure, le GIE peut recourir à la sous-traitance, dès lors que cela reste dans l’objet défini par son contrat constitutif.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Merci pour votre réponse. Une autre question svp. Est-ce que le GIE est plafonné comme un auto entrepreneur pour le Chiffre d’affaires?

Très Cordialement