Connexion

ConnexionComment rédiger les statuts de société sans erreur en 2026 ?

Dernière mise à jour le 15/06/2026

- Qu’est-ce que les statuts d’une société ?

- Quelles sociétés sont concernées par les statuts ?

- Quel est le contenu des statuts d’une société ?

- Qui rédige et qui signe les statuts d’une société ?

- Comment rédiger les statuts de sa société ?

- Quel est le coût et le délai de rédaction des statuts de société ?

- Comment enregistrer et publier les statuts d’une société ?

- Comment modifier les statuts d’une société ?

- Quels risques en cas de statuts de société mal rédigés ?

- Les statuts de société sont le document fondateur de toute entreprise, ils définissent les règles de fonctionnement et engagent juridiquement tous les associés.

- Chaque forme juridique (SARL, SAS, SCI, SA…) impose des mentions obligatoires dans les statuts, dont l’absence peut bloquer l’immatriculation.

- La rédaction des statuts peut être réalisée seul, avec un modèle en ligne ou avec un accompagnement professionnel, selon la complexité du projet de société.

- Modifier les statuts après création est possible mais implique une procédure formelle et des frais supplémentaires.

Les statuts de société sont le document juridique obligatoire pour créer une société en France. Ils fixent la forme juridique, le capital social, les règles de gouvernance et les droits de chaque associé. Sans statuts conformes, aucune immatriculation n’est possible et aucun compte bancaire professionnel ne peut être ouvert.

Qu’est-ce que les statuts d’une société ?

Les statuts de société constituent l’acte juridique qui donne naissance à une société. Ils formalisent l’accord entre les associés et définissent les règles qui gouverneront la vie de l’entreprise, de sa création jusqu’à sa dissolution éventuelle.

Le rôle fondateur des statuts dans la vie de l’entreprise

Les statuts de société sont le contrat de base qui unit les associés entre eux et vis-à-vis des tiers. Sans eux, aucune société ne peut être immatriculée au Registre national des entreprises (RNE). Ils ont une valeur contractuelle et juridique. Par exemple, en cas de litige entre associés, c’est d’abord vers les statuts que le juge se tourne.

Concrètement, les statuts précisent qui dirige la société, comment les décisions sont prises, comment les bénéfices sont répartis et dans quelles conditions un associé peut céder ses parts. Ils servent de référence tout au long de la vie de l’entreprise, lors des assemblées générales, des entrées de nouveaux associés ou des demandes de financement bancaire.

Statuts de société et règlement intérieur, quelle différence ?

Les statuts de société et le règlement intérieur sont deux documents distincts qui se complètent sans se confondre. Les statuts de société ont une portée juridique opposable aux tiers, ils sont déposés au greffe et consultables publiquement. Le règlement intérieur, lui, est un document interne qui précise des règles de fonctionnement pratiques (horaires de réunion, modalités de vote en assemblée, etc.) sans être rendu public. Le règlement intérieur ne peut jamais contredire les statuts. En cas de conflit entre les deux documents, ce sont toujours les statuts qui prévalent.

Quelles sociétés sont concernées par les statuts ?

La rédaction de statuts est obligatoire pour toutes les structures dotées d’une personnalité juridique distincte de celle de leurs fondateurs. En revanche, certaines formes d’entreprise en sont dispensées.

Les formes juridiques qui doivent obligatoirement rédiger des statuts

Toutes les sociétés commerciales et civiles sont concernées par l’obligation de rédiger des statuts de société. Cela inclut notamment :

- L’EURL (entreprise unipersonnelle à responsabilité limitée) ;

- La SARL (société à responsabilité limitée) ;

- La SAS (société par actions simplifiée) et la SASU ;

- La SA (société anonyme) ;

- La SNC (société en nom collectif) ;

- La SCS (société en commandite simple) ;

- La SCA (société en commandite par actions) ;

- La SCI (société civile immobilière) ;

- La Scop (société coopérative de production).

Les structures dispensées de rédiger des statuts de société

L’entreprise individuelle (EI), tout comme le micro-entrepreneur, n’est pas tenue de rédiger des statuts de société. L’entrepreneur et son entreprise forment une seule et même entité juridique, aucun acte constitutif n’est donc requis. Des mécanismes de séparation de patrimoine ont été introduits par la loi du 14 février 2022, mais ils n’imposent pas la rédaction de statuts.

Quel est le contenu des statuts d’une société ?

Le contenu des statuts de société est encadrées par la loi. L’absence des mentions obligatoires peut entraîner un refus d’immatriculation par le guichet unique de l’INPI ou, pire, une nullité de la société. Il est donc indispensable de les connaître avant de rédiger.

Les mentions obligatoires communes à toutes les formes juridiques

Quelle que soit la forme juridique choisie, tout acte constitutif doit comporter un socle commun de mentions et de clauses statutaires, défini notamment à l’article 1835 du Code civil. Chacune de ces mentions a une fonction précise et son absence peut entraîner un rejet du dossier d’immatriculation.

| Mention obligatoire | Précision |

|---|---|

| Forme juridique | SARL, SAS, SA, SCI, EURL… |

| Dénomination sociale | Le nom officiel de la société |

| Siège social | L’adresse administrative et juridique |

| Objet social | L’activité exercée, rédigée avec précision |

| Durée de la société | Maximum 99 ans |

| Capital social | Montant et répartition entre associés |

| Identité des associés | Nom, prénom, adresse pour les personnes physiques |

| Apports de chaque associé | En numéraire, en nature ou en industrie |

| Modalités de prise de décision | Règles de vote et de quorum |

La forme juridique de la société

La forme juridique désigne le cadre légal dans lequel la société est constituée : SARL, SAS, SA, SCI, EURL, SNC… Ce choix détermine les règles applicables à la société en matière de gouvernance, de fiscalité et de responsabilité des associés. Il doit figurer explicitement dans les statuts dès la première page.

La dénomination sociale

La dénomination sociale est le nom officiel sous lequel la société exercera son activité et sera connue des tiers. Elle doit être choisie avec soin, une vérification préalable auprès de l’INPI peut être utile pour s’assurer que le nom n’est pas déjà déposé comme marque ou utilisé par une société concurrente.

Le siège social de la société

Le siège social est l’adresse administrative et juridique officielle de la société. C’est à cette adresse que sont envoyés tous les actes juridiques et administratifs. Le siège social peut être fixé au domicile du dirigeant, dans des locaux commerciaux ou dans une société de domiciliation. Il détermine également le tribunal de commerce compétent en cas de litige.

L’objet social

L’objet social décrit les activités que la société est autorisée à exercer. Il doit être rédigé avec précision tout en restant suffisamment large pour ne pas brider le développement futur de l’entreprise. Une formulation trop restrictive oblige à modifier les statuts dès qu’une nouvelle activité est envisagée, ce qui engendre des frais et des formalités supplémentaires.

La durée de la société

Les statuts de la société doivent obligatoirement préciser la durée de vie de la société, qui ne peut excéder 99 ans. À l’issue de cette durée, les associés peuvent voter une prorogation. En pratique, la quasi-totalité des sociétés sont constituées pour une durée de 99 ans, ce qui laisse toute liberté aux associés quant à l’avenir de la structure.

Le capital social

Le capital social représente l’ensemble des apports réalisés par les associés lors de la création de la société. Les statuts de la société doivent préciser le montant total du capital ainsi que la répartition entre chaque associé. Le capital social constitue une garantie pour les créanciers et détermine la quote-part de chaque associé dans les bénéfices et les décisions collectives.

L’identité des associés

Les statuts doivent mentionner l’identité complète de chaque associé, nom, prénom et adresse pour les personnes physiques, dénomination sociale et siège pour les personnes morales. Cette mention permet d’identifier sans ambiguïté les personnes engagées par les statuts et liées par les obligations qu’ils contiennent.

Les apports de chaque associé

Les statuts doivent détailler la nature et le montant de l’apport réalisé par chaque associé. Un apport peut être effectué en numéraire (somme d’argent), en nature (bien matériel ou immatériel) ou en industrie (compétences ou savoir-faire). Les apports en nature font l’objet d’une évaluation spécifique, souvent réalisée par un commissaire aux apports.

Les modalités de prise de décision

Les statuts doivent préciser comment les décisions sont prises au sein de la société, règles de quorum, majorités requises selon le type de décision, conditions de convocation des assemblées. Ces modalités varient selon la forme juridique et peuvent être aménagées librement dans certaines limites, notamment pour les SAS qui bénéficient d’une grande liberté statutaire sur ce point.

Les mentions spécifiques des statuts selon la forme juridique

Au-delà du socle commun, chaque forme juridique impose des mentions supplémentaires.

La SARL est régie par l’article L223-7 du Code de commerce. Les statuts de la SARL doivent préciser l’évaluation de chaque apport en nature, les modalités de cession des parts sociales et les conditions de nomination du ou des gérants.

La SAS est régie par l’article L227-5 du Code de commerce. Les statuts de la SAS doivent obligatoirement organiser les conditions dans lesquelles la société est dirigée, ainsi que les conditions de cession des actions. La SAS est la forme juridique offrant la plus grande liberté rédactionnelle aux associés, la loi leur laissant une très large latitude pour aménager la gouvernance selon leurs besoins.

Concernant la SA, elle est régie par les articles L225-1 et suivants du Code de commerce. Les statuts de la SA doivent préciser la composition et les pouvoirs du conseil d’administration ou du directoire et du conseil de surveillance, ainsi que les conditions d’émission et de cession des actions. La SA impose un nombre minimum de 2 actionnaires et un capital social minimum de 37 000 €.

Enfin, la SCI est régie par l’article 1845 du Code civil. Les statuts de la SCI doivent préciser les conditions dans lesquelles les associés peuvent céder leurs parts ainsi que les modalités de gestion du bien immobilier détenu par la société.

Les clauses facultatives des statuts d’une société

Au-delà des mentions obligatoires, certaines clauses facultatives méritent d’être intégrées dès la rédaction initiale des statuts de société, car les ajouter ultérieurement implique une procédure de modification coûteuse.

Les clauses facultatives dans les statuts de la société sont les suivantes :

- La clause d’agrément oblige tout associé souhaitant céder ses parts à obtenir l’accord préalable des autres associés. Elle est systématique en SARL et en SCI ;

- La clause de préemption permet aux associés existants de racheter en priorité les parts d’un associé sortant ;

- La clause d’inaliénabilité interdit la cession des parts pendant une durée déterminée, utile pour sécuriser la phase de démarrage

- La clause anti-dilution protège les associés minoritaires en cas d’augmentation de capital.

Les documents annexes aux statuts de société

Les statuts de société peuvent être complétés par plusieurs documents annexes qui renforcent leur solidité juridique sans pour autant les remplacer.

- La liste des actes préparatoires ;

- Le règlement intérieur ;

- Le pacte d’associés ;

- Le rapport du commissaire aux apports.

La liste des actes préparatoires

La liste des actes préparatoires recense l’ensemble des frais engagés par les fondateurs entre le début du projet et la signature des statuts. Elle inclut notamment les honoraires versés à des professionnels, les frais de démarche administrative ou les dépenses liées à la recherche de locaux. Ce document permet de tracer et de justifier les dépenses engagées avant même l’existence officielle de la société.

Le règlement intérieur de la société

Le règlement intérieur précise les règles de fonctionnement interne de la société qui n’ont pas vocation à figurer dans les statuts publics. Il peut porter sur les modalités pratiques des réunions, les procédures de vote ou les règles de comportement entre associés.

Le pacte d’associés

Le pacte d’associés organise les relations entre associés de façon confidentielle, en complément des statuts de société publics. Il permet d’encadrer des situations sensibles comme les conditions de sortie d’un associé, les mécanismes de valorisation des parts ou les engagements de non-concurrence, sans que ces informations soient accessibles aux tiers.

Le rapport du commissaire aux apports

Le rapport du commissaire aux apports est un document qui évalue et certifie la valeur des biens apportés en nature par un associé au capital de la société.

L’intervention du commissaire aux apports n’est pas systématique, elle devient obligatoire en SARL et en SAS lorsque la valeur d’un apport en nature dépasse 30 000 € ou lorsque la valeur totale des apports en nature représente plus de la moitié du capital social.

Dans le cadre d’une société anonyme (SA), la nomination d’un commissaire aux apports est obligatoire pour tout apport en nature, quel que soit son montant.

Lorsque l’intervention du commissaire aux apports est requise, le rapport doit être joint aux statuts lors du dépôt du dossier d’immatriculation au guichet unique de l’INPI.

Qui rédige et qui signe les statuts d’une société ?

La question de la rédaction et de la signature des statuts de société est essentielle, elle détermine à la fois la validité juridique du document et l’engagement de chaque fondateur. Ces deux étapes doivent être traitées avec soin.

Qui peut rédiger les statuts ?

La loi n’impose pas le recours à un professionnel du droit pour la plupart des sociétés. Ce sont les associés fondateurs qui sont habilités à rédiger les statuts, qu’ils agissent seuls ou avec l’aide d’un tiers.

Dans une société unipersonnelle (EURL, SASU), l’associé unique rédige et signe seul les statuts en sa qualité de fondateur.

Dans une société pluripersonnelle (SARL, SAS, SNC…), tous les associés fondateurs participent à la rédaction et doivent obligatoirement signer les statuts. En pratique, ils mandatent souvent l’un d’entre eux ou un professionnel pour piloter la rédaction, mais la signature finale engage chacun d’eux personnellement.

Dans une SA, ce sont les actionnaires fondateurs ou leurs mandataires qui rédigent et signent le projet de statuts de société, lequel doit ensuite être déposé au tribunal de commerce.

Qui doit signer les statuts de la société ?

La signature des statuts matérialise l’engagement de chaque fondateur et conditionne la validité de l’acte constitutif. Les règles varient selon la forme juridique :

Pour une entreprise unipersonnelle (EURL, SASU), l’associé unique signe seul les statuts en sa qualité de fondateur.

Pour une SARL ou une SNC, tous les associés doivent obligatoirement apposer leur signature. L’absence de signature d’un seul associé remet en cause la validité de l’acte constitutif.

Pour une SAS ou une SA, tous les actionnaires fondateurs ou leurs mandataires dûment habilités doivent signer les statuts avant tout dépôt au guichet unique.

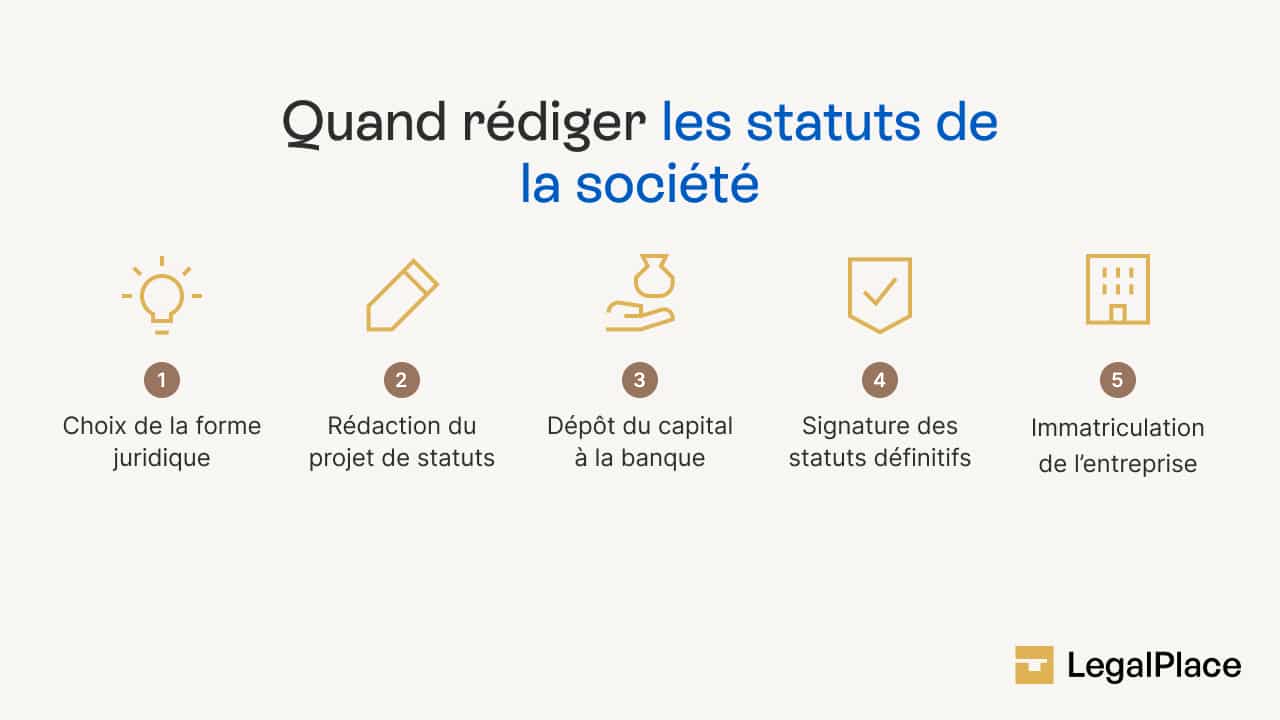

Comment rédiger les statuts de sa société ?

La rédaction des statuts de société est une étape clé de la création d’entreprise. Plusieurs options s’offrent à vous, de la rédaction autonome à l’accompagnement professionnel, chacune avec ses avantages et ses limites.

Utiliser un modèle standard ou rédiger sur mesure

Il existe deux grandes approches pour rédiger les statuts de sa société. La première consiste à utiliser un modèle de statuts standard, disponible en ligne sur des plateformes juridiques ou auprès de l’INPI. Cette solution est rapide et peu coûteuse. Elle convient parfaitement aux structures simples, EURL unipersonnelle, SAS avec un seul associé, SARL familiale sans complexité particulière.

La seconde consiste à rédiger des statuts de société sur mesure, adaptés aux spécificités du projet. Cette approche est utile dès que la société comprend plusieurs associés, que des apports en nature sont prévus, que des investisseurs extérieurs sont au capital, ou que des mécanismes de gouvernance complexes doivent être mis en place.

| Critère | Modèle standard | Rédaction sur mesure |

|---|---|---|

| Coût | Gratuit à 200 € | 500 € à 3 000 € |

| Délai | Quelques heures | 3 à 10 jours |

| Adaptation au projet | Faible | Totale |

| Sécurité juridique | Suffisante pour projet simple | Optimale |

| Recommandé pour | Société unipersonnelle | Société multi-associés |

Les erreurs à éviter dans la rédaction des statuts

Certaines erreurs reviennent très souvent dans les statuts de société rédigés sans accompagnement.

La première est un objet social trop restrictif, qui empêche d’exercer des activités connexes sans modification préalable. La seconde est une répartition du capital mal anticipée, notamment lorsqu’un associé apporte des compétences sans apport financier. La troisième est l’absence de clause sur la prise de décision en cas de blocage, ce qui peut paralyser la société en cas de désaccord entre associés à 50/50.

Quel est le coût et le délai de rédaction des statuts de société ?

Le coût et les délais de rédaction des statuts de société varient selon le mode de rédaction choisi et la complexité du projet.

Le coût des statuts selon le mode de rédaction choisi

Le coût de rédaction des statuts de société varie sensiblement selon le niveau d’accompagnement choisi. Rédiger ses statuts en autonomie à partir d’un modèle gratuit ne coûte rien. Cette option convient aux projets les plus simples, comme une EURL ou une SAS unipersonnelle sans complexité particulière.

Passer par une plateforme juridique en ligne représente un investissement compris entre 0€ et 199€. Cette solution est adaptée aux SARL et SAS standards, avec un bon niveau de personnalisation pour un budget maîtrisé.

Faire appel à un expert-comptable pour la rédaction des statuts coûte généralement entre 300 € et 800 €. Cette option peut être utile pour les SARL et SAS réunissant plusieurs associés, où les enjeux de répartition du capital et de gouvernance méritent un regard professionnel.

Le recours à un avocat ou un notaire représente un budget compris entre 1 000 € et 2 500 €. Cette solution s’impose pour les projets complexes, SA, holding, pacte d’associés sur mesure.

Les délais à anticiper avant l’immatriculation

Une fois les statuts de société rédigés et signés, le processus d’immatriculation via le guichet unique de l’INPI prend en moyenne 3 à 5 jours ouvrés en 2026 pour les formes juridiques les plus courantes (SARL, SAS, EURL).

Le délai d’immatriculation peut être allongé dans plusieurs cas :

- Présence d’un apport en nature nécessitant l’intervention d’un commissaire aux apports ;

- Activité réglementée nécessitant une autorisation préalable ;

- Dossier incomplet ou statuts comportant des erreurs formelles.

Comment enregistrer et publier les statuts d’une société ?

Une fois rédigés et signés, les statuts de société doivent être déposés au guichet unique de l’INPI et publiés dans un journal d’annonces légales pour que la société acquière une existence légale opposable aux tiers.

L’enregistrement des statuts de la société

Depuis le 1er juillet 2015, l’obligation d’enregistrement des statuts auprès du service des impôts des entreprises a été supprimée pour la majorité des actes. Toutefois, certains actes doivent toujours faire l’objet d’un enregistrement obligatoire :

- Les actes notariés (notamment en cas d’apport immobilier) ;

- Les actes impliquant une transmission de propriété d’immeubles ou de fonds de commerce ;

- Les cessions de droits sociaux (parts ou actions) ;

- Les décisions de justice.

Ces actes spécifiques doivent être déposés auprès des services de publicité foncière et de l’enregistrement (SPF-E) ou des services départementaux de l’enregistrement (SDE) compétents. Une fois ces formalités accomplies, les statuts sont transmis au guichet unique de l’INPI pour finaliser l’immatriculation.

La publication dans un journal d’annonces légales

La publication d’un avis de constitution dans un journal d’annonces légales (JAL) est une étape obligatoire lors de la création de toute société. Cet avis reprend les informations essentielles issues des statuts de la société, dénomination sociale, forme juridique, capital, siège social, objet social et identité du dirigeant. Il permet d’informer les tiers de l’existence de la nouvelle société.

En 2026, le coût de cette publication varie entre 124 € et 466 € selon le département. Elle doit impérativement être réalisée avant le dépôt du dossier d’immatriculation au guichet unique de l’INPI.

Le dépôt du dossier d’immatriculation au guichet unique

Une fois les statuts rédigés et l’avis de constitution publié, le dossier d’immatriculation doit être déposé en ligne sur le guichet unique de l’INPI. Ce dépôt regroupe l’ensemble des formalités de création et remplace depuis 2023 les anciennes démarches auprès du greffe du tribunal de commerce, de l’URSSAF et des autres organismes compétents.

Les pièces à fournir lors du dépôt du dossier d’immatriculation de la société sont notamment les suivantes :

- Un exemplaire des statuts signés et datés ;

- L’attestation de parution de l’avis de constitution dans un journal d’annonces légales ;

- Le justificatif de domiciliation du siège social ;

- L’attestation de dépôt des fonds correspondant au capital social ;

- La pièce d’identité du ou des dirigeants ;

- La déclaration sur l’honneur de non-condamnation du dirigeant.

Comment modifier les statuts d’une société ?

Les statuts de société ne sont pas figés dans le temps. La loi permet de les modifier tout au long de la vie de l’entreprise, mais cette procédure est encadrée et implique des formalités précises.

%

Les événements qui imposent une modification des statuts

Certains événements de la vie de la société rendent obligatoire une modification des statuts de société :

- Un changement de dénomination sociale ;

- Une modification de l’objet social ;

- Un transfert de siège social ;

- Un changement de forme juridique ;

- Une augmentation ou réduction du capital social ;

- Une prorogation de la durée de vie de la société ;

- Une cession de parts sociales ou d’actions ;

- Une fusion avec une autre structure.

Les étapes de la procédure de modification des statuts

Étape 1 : Adoption de la décision de modification

La décision de modifier les statuts doit être prise par les associés réunis en assemblée générale extraordinaire (AGE), ou par l’associé unique dans le cas d’une société unipersonnelle. Les règles de majorité varient selon la forme juridique.

Étape 2 : Rédaction du procès-verbal de l’AGE

Le procès-verbal de l’AGE constate officiellement la décision de modification. Ce document doit mentionner la date et le lieu de réunion, l’identité des associés présents, le texte des résolutions adoptées, le résultat des votes ainsi que les articles des statuts concernés par la modification et leur nouvelle rédaction.

Étape 3 : Publication d’un avis de modification

Un avis de modification des statuts doit être publié dans un support d’annonces légales (SHAL) du département où se situe le siège social de la société. Cette publication doit intervenir dans un délai d’un mois à compter de la décision. L’attestation de parution délivrée à l’issue de cette publication constitue une pièce obligatoire du dossier de modification.

Étape 4 : Dépôt du dossier au guichet unique de l’INPI

Le dossier de modification des statuts doit être déposé au guichet unique de l’INPI dans un délai d’un mois à compter de la décision. L’insertion automatique au Bulletin officiel des annonces civiles et commerciales (BODACC) rend ensuite la modification opposable aux tiers.

Les pièces à fournir lors du dépôt du dossier de modifications des statuts sont les suivantes:

- L’exemplaire du procès-verbal ayant décidé la modification ;

- L’exemplaire des statuts mis à jour, daté et certifié conforme par le représentant légal ;

- L’attestation de parution dans un support d’annonces légales ;

- La déclaration de modification générée automatiquement sur le guichet des formalités.

Le coût et les délais d’une modification statutaire

En 2026, le coût d’une modification statutaire représente au minimum 200 € de frais incompressibles, auxquels s’ajoutent plusieurs postes selon la nature de la modification :

| Type de frais | Montant estimé |

|---|---|

| Frais de greffe / INPI | 192,01 € (modification standard) |

| Annonce légale | 138 € à 220 € selon le département |

| Accompagnement professionnel | 150 € à 800 € selon la complexité |

Le délai de traitement est de 3 à 7 jours ouvrés en 2026 pour une modification simple.

Quels risques en cas de statuts de société mal rédigés ?

Le risque le plus immédiat pour des statuts mal rédigé est le refus d’immatriculation. Une mention obligatoire absente ou incorrecte suffit pour que le guichet unique de l’INPI rejette le dossier. Si des engagements ont déjà été pris avec des clients ou des fournisseurs, ce retard peut rapidement devenir problématique.

Un risque plus grave est celui de la nullité de la société. Un objet social illicite ou une clause contraire à l’ordre public peut conduire un tribunal à prononcer la nullité de la société, entraînant sa liquidation et engageant la responsabilité personnelle des fondateurs (article 1844-10 du Code civil).

Des statuts silencieux sur les modalités de vote ou de résolution des conflits peuvent aussi provoquer un blocage total de la société. Sans mécanisme prévu pour trancher les désaccords, la moindre mésentente entre associés peut paralyser l’ensemble des décisions pendant des mois.

Enfin, des clauses mal rédigées sur la cession des parts exposent les fondateurs à une perte de contrôle de leur propre société. Sans clause d’agrément ni de préemption, un associé peut céder ses parts à n’importe quel tiers sans que les autres associés puissent s’y opposer.

- Les statuts de société sont le document juridique fondateur de toute entreprise dotée d’une personnalité juridique propre. Ils définissent les règles de fonctionnement, protègent les associés et conditionnent l’immatriculation. Leur rédaction doit être soigneuse et adaptée à chaque projet, car les erreurs ou omissions peuvent avoir des conséquences durables sur la gouvernance et la sécurité juridique de la structure. Une fois rédigés, ils doivent être enregistrés selon les cas et publiés dans un journal d’annonces légales avant toute immatriculation. Pour vous assurer des statuts conformes et adaptés à votre situation, nos formalistes dédiés vous accompagnent de la rédaction des statuts jusqu’à l’immatriculation.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 15/06/2026

FAQ

Peut-on rédiger les statuts soi-même sans avocat ni notaire ?

Oui, la loi n’impose pas le recours à un professionnel du droit pour rédiger les statuts de la plupart des sociétés commerciales (SARL, SAS, EURL). Vous pouvez utiliser un modèle de statuts disponible en ligne et l’adapter à votre situation. Cette approche est tout à fait valable pour les projets simples, notamment les sociétés unipersonnelles sans apport en nature. En revanche, dès que votre projet implique plusieurs associés, des enjeux patrimoniaux importants ou une gouvernance complexe, un accompagnement professionnel peut être utile. Seule exception légale, l’intervention d’un notaire est obligatoire lorsque les statuts comprennent un apport immobilier.

Les statuts d'une société sont-ils publics ?

Oui, les statuts d’une société sont des documents publics dès lors que la société est immatriculée. Ils sont déposés au Registre du Commerce et des Sociétés (RCS) et accessibles via le site du guichet unique ou les bases de données officielles comme Infogreffe. N’importe quel tiers (client, fournisseur, concurrent, investisseur) peut en consulter le contenu. C’est pourquoi certaines informations sensibles sur les relations entre associés sont souvent réservées à un pacte d’associés, document confidentiel qui complète les statuts sans être rendu public.

Quelle est la différence entre statuts types et statuts personnalisés en SARL ?

Depuis la loi PACTE de 2019, les SARL peuvent opter pour des statuts types établis par décret, disponibles gratuitement sur le site du gouvernement. Ces statuts types appliquent les dispositions légales par défaut sans personnalisation possible. Les statuts personnalisés permettent de déroger à certaines règles supplétives et d’ajouter des clauses adaptées à votre situation (modalités de cession, pouvoirs du gérant, répartition des bénéfices). En pratique, les statuts types conviennent à une EURL ou une SARL familiale avec un fonctionnement très standard, mais ils peuvent devenir contraignants dès que le projet présente la moindre spécificité.

Que se passe-t-il si les statuts sont incomplets lors de l'immatriculation ?

Si le dossier déposé au guichet unique de l’INPI comporte des statuts incomplets ou non conformes, l’immatriculation est rejetée ou suspendue. L’INPI notifie les motifs du rejet et accorde généralement un délai pour corriger le dossier. Ce délai de correction peut retarder la création de plusieurs semaines et entraîner des conséquences pratiques importantes, impossibilité d’ouvrir un compte bancaire professionnel, retard dans la prise d’effet des contrats, perte de crédibilité vis-à-vis des partenaires. Dans les cas les plus graves, une nullité de la société peut être prononcée par le tribunal compétent.

Les statuts doivent-ils être rédigés en français obligatoirement ?

Oui, les statuts d’une société immatriculée en France doivent obligatoirement être rédigés en langue française, conformément à la loi du 4 août 1994 relative à l’emploi de la langue française (dite loi Toubon). Des statuts rédigés en langue étrangère ne seraient pas acceptés par le greffe. Si des associés étrangers sont impliqués dans la création et ne maîtrisent pas le français, il est possible de joindre une traduction dans leur langue à titre informatif, mais la version française reste la seule ayant valeur juridique. Cette règle s’applique même pour les filiales françaises de groupes étrangers.

Peut-on insérer une clause de préemption dans les statuts d'une SAS ?

Oui, il est possible d’insérer une clause de préemption dans les statuts d’une SAS. La clause de préemption oblige tout associé souhaitant céder ses actions à les proposer en priorité aux autres associés aux mêmes conditions que celles négociées avec le tiers acquéreur. Elle doit préciser les délais d’exercice du droit de préemption, les modalités de fixation du prix et les conséquences en cas de non-respect.

Sources de l'article

- Article 1835 du Code civil

- Article 1844-10 du Code civil

- Article L223-7 du Code de commerce

- Article L223-30 du Code de commerce

- Article L227-5 du Code de commerce

- Article 1845 du Code civil

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris