Connexion

ConnexionLa société commerciale : le guide complet 2026

Dernière mise à jour le 07/04/2026

- Qu’est-ce qu’une société commerciale ?

- Pourquoi créer une société commerciale ?

- Qui peut créer une société commerciale ?

- Quelles sont les différentes formes de sociétés commerciales ?

- Quel est le régime fiscal en société commerciale ?

- Quelles obligations comptables en société commerciale ?

- Quel régime social pour le dirigeant de société commerciale?

- Comment créer une société commerciale ?

- Combien coûte la création d’une société commerciale en 2026 ?

- Comment transmettre une société commerciale ?

- Comment fermer une société commerciale ?

- Société commerciale vs. société civile : tableau comparatif

- La Société commerciale est structure juridique à objet commercial, soumise au droit des sociétés et au droit commercial ;

- Les principales formes juridiques sont SARL, SAS, SA, SNC, SCA et chacune à ses propres règles de fonctionnement ;

- Elle est principalement à l’impôt sur les sociétés (IS) par défaut et pour la plupart des formes, avec option IR possible dans certains cas ;

- Elle a une responsabilité limitée aux apports dans les formes les plus courantes (SARL, SAS, SA), indéfinie dans d’autres (SNC).

Une société commerciale est un statut juridique destiné à exercer une activité commerciale. Elle permet d’encadrer votre projet, de sécuriser votre responsabilité et d’optimiser votre organisation.

Qu’est-ce qu’une société commerciale ?

Société commerciale : définition

Une société commerciale est une entreprise constituée par une ou plusieurs personnes dans le but d’exercer une activité commerciale (type achat-revente, prestation de services ou encore industrie).

Concrètement, elle résulte d’un contrat de société dans lequel une ou plusieurs personnes apportent des ressources dans le but de réaliser des bénéfices ou de faire des économies.

Toutefois, la société n’existe juridiquement qu’à partir du moment où son immatriculation est effectuée au Registre du commerce et des sociétés (RCS).

De ce fait, elle se distingue par deux éléments essentiels qui sont sa forme juridique (SARL, SAS, SA…) et la nature commerciale de son activité.

Quelles sont les caractéristiques de la société commerciale ?

Les caractéristiques d’une société commerciale varient selon la forme juridique choisie. Cependant, plusieurs éléments essentiels sont communs pour la plupart d’entre elles.

Tout d’abord on a le nombre d’associés. Celui-ci peut varier entre une société qui peut etre créée par une seule personne (SASU, EURL) et une société qui peut être créée par plusieurs associés (SAS, SA, SARL, SNC…).

Ensuite le capital social est généralement libre. En pratique, un montant symbolique d’un euro est possible pour les SAS ou SARL. Cependant, la SA impose un minimum de 37 000 euros.

Par ailleurs, la responsabilité des associés dépend de la forme juridique. Le plus souvent, elle est limitée aux apports (SARL, SAS, SAS). Mais dans certaines structures comme la SNC, elle peut être illimitée et solidaire.

De plus, la société commerciale possède une personnalité morale qu’elle a acquise lors de son immatriculation au RCS. Cela signifie qu’elle peut agir en son nom, signer ddes contrats et dispose de son propre patrimoine.

Enfin, son objet social doit être de nature commerciale, industrielle ou artisanale.

À l’inverse, certaines activités, comme les professions libérales réglementées ou les activités agricoles, relèvent d’autres formes juridiques.

Pourquoi créer une société commerciale ?

Choisir une société commerciale vous permet de structurer votre activité tout en sécurisant votre développement. Toutefois, ce choix présente à la fois des avantages et des contraintes qu’il est important d’anticiper.

Les avantages de la société commerciale

Pour commencer, la société commerciale permet de limiter votre responsabilité. En effet, dans les formes juridiques les plus courantes (SARL, SAS, SA), vous ne risquez en principe que le montant de vos apports. Ainsi, votre patrimoine personnel est protégé.

Ensuite, elle offre une crédibilité renforcée. De ce fait, exercer en société rassure davantage les clients partenaires et les banques qu’une activité en nom propre par exemple.

Par ailleurs, vous bénéficiez d’un accès facilité aux financements puisque la société peut lever des fonds, accueillir des investisseurs ou encore obtenir plus facilement un crédit bancaire.

Elle permet également une optimisation fiscale intéressante grâce à l’impôt sur les sociétés qui vous permet d’ajuster votre rémunération mais aussi de conserver des bénéfices en réserve.

Enfin, la société commerciale facilite la transmission de votre activité. Vous pouvez céder ou transmettre vos parts ou actions plus simplement, que ce soit à titre gratuit ou onéreux.

Autre atout important : une souplesse d’organisation, notamment en SAS, où les statuts peuvent être aménagés pour organiser librement le fonctionnement de la société.

Les inconvénients de la société commerciale

En revanche, la société commerciale implique aussi certaines contraintes.

Premièrement, le formalisme de création est plus important. Vous devez rédiger des statuts, déposer le capital mais aussi publier une annonce légale et immatriculer votre société.

Elle entraîne également des obligations comptables et administratives. En effet, vous devez tenir une comptabilité rigoureuse, établir des comptes annuels et effectuer des déclarations régulières.

Par ailleurs, les coûts de fonctionnement sont plus élevés. Ils incluent notamment les frais de comptabilité, les frais juridiques et les cotisations sociales du dirigeant.

De plus, certaines décisions peuvent être plus complexes à prendre. En effet, des opérations comme la modification des statuts ou l’augmentation de capital nécessitent des formalités spécifiques.

Enfin, il peut exister une double imposition. Lorsque la société est soumise à l’IS, les bénéfices sont d’abord imposés au niveau de la société, puis les dividendes sont à nouveau taxés entre les mains des associés.

Tableau récapitulatif des avantages et des inconvénients de la société commerciale

| Avantages | Inconvénients |

|---|---|

| Responsabilité limitée : vous ne risquez en principe que vos apports | Formalités de création : démarches plus longues (statuts, annonce légale, immatriculation) |

| Crédibilité renforcée auprès des banques et partenaires | Obligations comptables strictes : tenue de comptes, dépôt annuel |

| Accès facilité aux financements (investisseurs, crédits) | Coûts de fonctionnement élevés (comptable, frais juridiques, charges sociales) |

| Optimisation fiscale possible (IS, stratégie de rémunération) | Double imposition possible (IS + imposition des dividendes) |

| Transmission facilitée (cession de parts ou d’actions) | Rigidité de fonctionnement (assemblées, modifications statutaires) |

| Souplesse d’organisation (notamment en SAS) | Responsabilité du dirigeant possible en cas de faute de gestion |

Qui peut créer une société commerciale ?

La création d’une société commerciale est possible pour :

- toute personne physique majeure et jouissant de ses droits civils, quelle que soit sa nationalité ;

- les mineurs émancipés ;

- les personnes morales (une société peut être associée d’une autre société) ;

- les ressortissants étrangers, sous réserve de détenir les autorisations de séjour et de travail requises pour exercer une activité commerciale en France.

Cependant, certaines activités réglementées imposent des conditions supplémentaires : diplôme, agrément, autorisation administrative préalable (professions de santé en SEL, activités bancaires, assurances, etc.).

Quelles sont les différentes formes de sociétés commerciales ?

Le Code de commerce reconnaît plusieurs formes de sociétés commerciales, chacune répondant à des besoins et des profils d’entrepreneurs distincts :

| Forme de société | Caractéristiques principales | Pour quel profil ? |

|---|---|---|

| SARL (Société à responsabilité limitée) | Responsabilité limitée aux apports ; fonctionnement encadré par la loi ; 2 à 100 associés | Idéale si vous souhaitez un cadre sécurisé pour une PME ou un projet familial |

| EURL (SARL unipersonnelle) | Un seul associé ; mêmes règles que la SARL ; responsabilité limitée | Adaptée si vous entreprenez seul tout en sécurisant votre patrimoine |

| SAS (Société par actions simplifiée) | Grande liberté statutaire ; organisation souple ; responsabilité limitée | Recommandée si vous souhaitez de la flexibilité et faire entrer des investisseurs |

| SASU (SAS unipersonnelle) | Un seul associé ; souplesse de la SAS ; assimilé salarié | Parfaite si vous créez seul avec une vision évolutive |

| SA (Société anonyme) | Capital minimum de 37 000 € ; gouvernance lourde ; possibilité d’entrer en bourse | Adaptée aux projets de grande envergure ou aux levées de fonds importantes |

| SNC (Société en nom collectif) | Responsabilité illimitée et solidaire des associés ; tous commerçants | Pertinente si vous avez une confiance totale entre associés |

| SCA (Société en commandite par actions) | Deux types d’associés : commandités (responsabilité illimitée) et commanditaires (limitée) | Utile pour des montages complexes, souvent patrimoniaux ou familiaux |

Quel est le régime fiscal en société commerciale ?

Le régime fiscal d’une société commerciale repose principalement sur l’impôt sur les sociétés, même si certaines options existent selon votre situation.

L’imposition des bénéfices

En principe, les sociétés commerciales sont soumises à l’impôt sur les sociétés (IS).

Les bénéfices sont alors imposés à 15 % jusqu’à 42 500 euros (sous conditions) puis 25 % au-delà.

Cependant et dans certains cas, vous pouvez opter pour l’impôt sur le revenu (IR). Cette option concerne notamment les SARL de famille, certaines sociétés récentes ou encore les SNC qui relèvent de l’IR par défaut.

Ainsi, le choix entre IS et IR dépend de votre projet et de votre situation fiscale.

L’imposition des dividendes

Ensuite, lorsque vous percevez des dividendes, ceux-ci sont en principe soumis à la flat tax de 31,4 %, qui comprend l’IR et les différents prélèvements sociaux.

Cependant, vous pouvez choisir le barème progressif si celui-ci vous est plus favorable. En pratique, ce choix dépend de votre niveau d’imposition.

Société commerciale et TVA

Par ailleurs, la société commerciale est généralement assujettie à la TVA. Le régime applicable dépend alors de votre chiffre d’affaires.

Vous pouvez donc relever de la franchise en base (sans TVA), du régime simplifié avec des déclarations allégées, ou du régime normal avec des déclarations plus fréquentes.

En définitive, le régime fiscal influence directement votre rentabilité.

Quelles obligations comptables en société commerciale ?

En principe, toute société commerciale est soumise à des obligations comptables définies par le Code de commerce. Ces obligations varient selon la taille et la forme juridique de la société mais supposent dans tous les cas :

- La tenue d’une comptabilité en partie double, enregistrant chronologiquement toutes les opérations affectant le patrimoine de la société ;

- L’établissement de comptes annuels à la clôture de chaque exercice : bilan, compte de résultat et annexe ;

- Le dépôt des comptes annuels au greffe du tribunal de commerce, dans les délais légaux suivant l’approbation en assemblée générale ;

- La conservation des documents comptables pendant 10 ans.

Les sociétés dépassant certains seuils (bilan, chiffre d’affaires, effectif) ont l’obligation de faire certifier leurs comptes par un commissaire aux comptes.

Le régime social du dirigeant dépend de la forme de la société et de sa participation au capital.

Ainsi, plusieurs situations peuvent se présenter :

- Gérant majoritaire de SARL : vous relevez du régime des travailleurs non salariés (TNS). Vos cotisations sont calculées sur votre rémunération, et parfois sur une partie de vos dividendes ;

- Président de SAS ou SASU, directeur général de SA, gérant minoritaire ou égalitaire de SARL : vous dépendez du régime général de la Sécurité sociale (hors assurance chômage). Vous bénéficiez d’une protection plus complète, mais avec des cotisations plus élevées ;

- Associé de SNC : vous relevez également du régime des TNS, en raison de votre statut de commerçant.

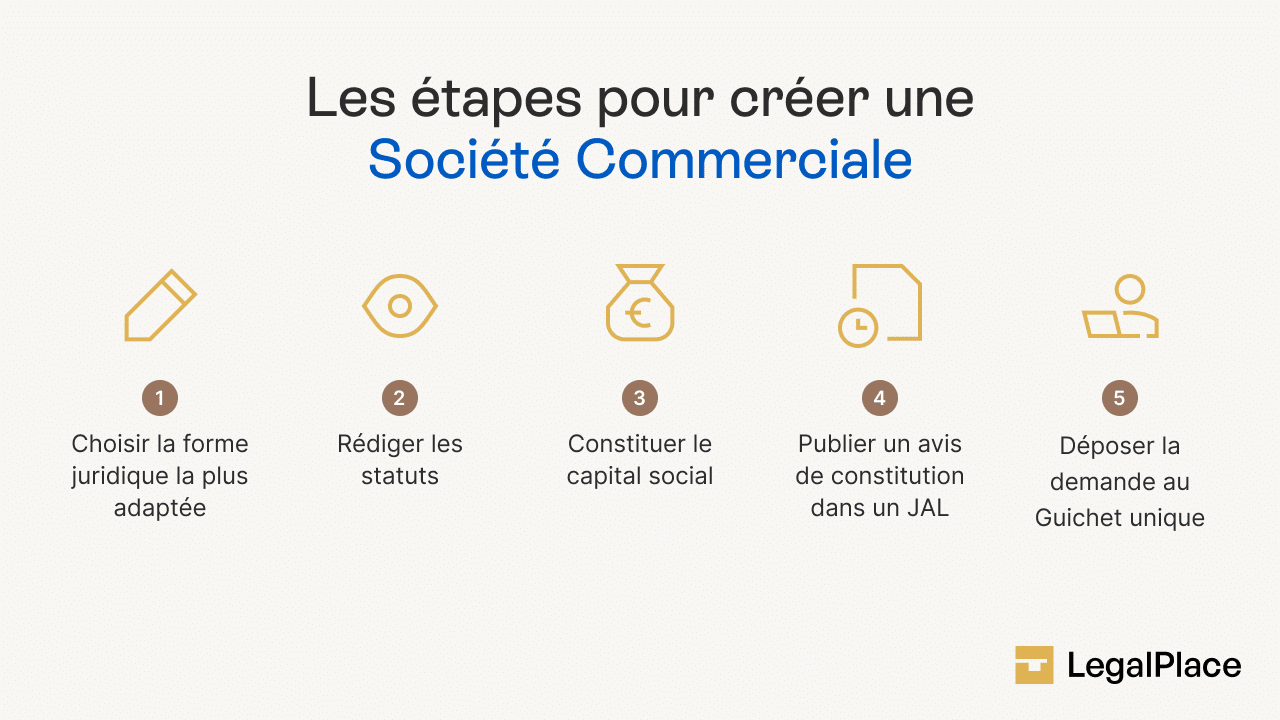

Comment créer une société commerciale ?

Les étapes pour créer une société commerciale

La création d’une société commerciale suit un processus structuré en plusieurs étapes.

Tout d’abord, vous devez choisir la forme juridique la plus adaptée à votre projet (SARL, SAS, SA, SNC…). Ce choix est déterminant car il impacte votre fiscalité, votre régime social et votre organisation.

Ensuite, vous devez rédiger les statuts. Ce document fixe les règles de fonctionnement de la société (objet social, siège, capital, gouvernance…). Il s’agit d’une étape clé, car elle engage durablement l’avenir de votre entreprise.

Vous devez aussi constituer le capital social grâce aux apports des associés. Les apports en numéraire doivent être déposés sur un compte bloqué tandis que certains appprts en nature nécessitent une évaluation spécifique.

Une fois ces éléments en place, vous devez publier une annonce légale afin d’informer les tiers de la création de la société.

Enfin, il reste à immatriculer la société en ligne via le guichet unique de l’INPI. Après validation du dossier, vous obtenez le Kbis, qui atteste officiellement de l’existence juridique de votre société.

Les documents pour créer une société commerciale

Le dossier de création d’une société commerciale comprend plusieurs pièces indispensables. Vous devez notamment fournir :

- les statuts signés par tous les associés fondateurs ;

- une pièce d’identité valide pour chaque associé et dirigeant ;

- un justificatif du siège social (bail, domiciliation, attestation d’hébergement ou titre de propriété) ;

- l’attestation de dépôt du capital social, délivrée par la banque ou le notaire ;

- l’attestation de parution de l’annonce légale ;

- une déclaration sur l’honneur de non-condamnation du ou des dirigeants ;

- le rapport du commissaire aux apports, si des apports en nature sont concernés ;

- le formulaire de création, complété en ligne via le guichet unique de l’INPI.

Ainsi, un dossier complet et conforme permet d’éviter tout rejet lors de l’immatriculation et d’accélérer la création de votre société.

Combien coûte la création d’une société commerciale en 2026 ?

La création d’une société commerciale implique plusieurs frais qu’il est important d’anticiper. Voici un tableau récapitulatif clair :

| Type de frais | Montant estimé (2026) | Détails |

|---|---|---|

| Annonce légale | 150 à 250 € | Varie selon le département, la forme juridique et la longueur de l’annonce |

| Frais d’immatriculation | Environ 70 € | Tarif pour une SARL ou SAS (plus élevé pour une SA) |

| Rédaction des statuts | 200 à 800 € | Dépend du prestataire (avocat, notaire, plateforme en ligne) et de la complexité |

| Commissaire aux apports | 500 à 1 500 € | Obligatoire dans certains cas d’apports en nature importants |

Au total, la création d’une société commerciale représente un budget compris entre 400 et 1 500 euros en moyenne, selon la forme choisie et le recours ou non à des professionnels.

Comment transmettre une société commerciale ?

La transmission d’une société commerciale peut prendre plusieurs formes, selon que vous souhaitez céder tout ou partie de votre entreprise. Chaque option répond à des objectifs différents, notamment patrimoniaux ou familiaux.

Tout d’abord, vous pouvez procéder à une cession de parts sociales ou d’actions. Concrètement, vous vendez vos titres à un tiers ou à un autre associé. Toutefois, les règles varient selon la forme de la société :

- En SARL, la cession à un tiers nécessite l’accord des associés ;

- Tandis qu’en SAS, les statuts fixent librement les conditions ;

- En revanche, en SA, les actions sont en principe librement cessibles, sauf clause contraire.

Ensuite, il est possible d’opter pour une donation de titres, notamment dans un cadre familial. Cette solution permet d’anticiper la transmission de votre patrimoine.

Par ailleurs, vous pouvez réaliser un apport de titres à une holding. Cette opération consiste à transférer vos titres à une société que vous contrôlez, souvent dans un objectif d’optimisation fiscale ou de préparation à une cession.

Enfin, dans certaines situations, la transmission universelle de patrimoine (TUP) peut être envisagée. Elle permet, lorsqu’une société détient 100 % d’une filiale, de transmettre l’intégralité de son patrimoine sans passer par une liquidation.

Ainsi, le choix du mode de transmission dépend de votre situation, de vos objectifs et de la structure de votre société.

Comment fermer une société commerciale ?

La dissolution d’une société commerciale peut intervenir pour plusieurs raisons prévues par la loi et doit respecter une certaine procédure.

Les causes de dissolution

Elle peut tout d’abord résulter de l’arrivée du terme fixé dans les statuts ou de la réalisation (ou disparition) de l’objet social. Autrement dit, lorsque la société a atteint son objectif ou ne peut plus l’exercer, elle peut être dissoute.

Ensuite, les associés peuvent décider eux-mêmes de mettre fin à la société via une dissolution anticipée à l’amiable, généralement pour des raisons économiques ou stratégiques.

De plus, une décision de justice peut prononcer la dissolution, notamment en cas de mésentente grave entre associés ou de manquements importants.

Enfin, la dissolution peut être liée à des difficultés financières, avec l’ouverture d’une procédure de liquidation judiciaire.

La procédure de dissolution-liquidation amiable

Lorsque la dissolution est décidée volontairement, elle suit une procédure précise en plusieurs étapes.

Tout d’abord, les associés doivent prendre la décision de dissolution lors d’une assemblée générale extraordinaire.

Ensuite, un avis de dissolution doit être publié dans un journal d’annonces légales afin d’informer les tiers.

Par la suite, un liquidateur est nommé. Il peut s’agir du dirigeant ou d’un tiers. Sa mission consiste à régler les dettes, récupérer les créances et vendre les actifs de la société.

Une fois ces opérations réalisées, les associés se réunissent à nouveau pour clôturer la liquidation, approuver les comptes et donner quitus au liquidateur.

Puis, un avis de clôture de liquidation est publié.

Enfin, la société est radiée du RCS via le guichet unique de l’INPI, ce qui marque sa disparition définitive.

Société commerciale vs. société civile : tableau comparatif

Bien que toutes deux soient des personnes morales, la société commerciale et la société civile obéissent à des logiques juridiques, fiscales et opérationnelles très différentes.

| Critères | Société commerciale | Société civile |

|---|---|---|

| Objet | Activité commerciale, industrielle ou artisanale | Activité civile (immobilier, libérale, agricole…) |

| Exemples | SARL, SAS, SA, SNC, SCA | SCI, SCP, SCM |

| Tribunal compétent | Tribunal de commerce | Tribunal judiciaire |

| Responsabilité | Limitée (SARL, SAS, SA) ou indéfinie (SNC) | Indéfinie (en principe non solidaire) |

| Fiscalité | IS par défaut (IR possible sur option) | IR par défaut (IS possible sur option) |

| Accès aux financements | Large (investisseurs, actions, obligations) | Plus limité |

| Transmission | Plutôt souple (cession de parts ou actions) | Plus encadrée (agrément fréquent) |

| Public cible | Entrepreneurs, commerçants, investisseurs | Professions libérales, familles, investisseurs immobiliers |

Créer mon entreprise facilement

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 07/04/2026

FAQ

Quel est le but d'une société commerciale ?

Le but d’une société commerciale est de permettre à plusieurs personnes d’exercer une activité économique dans un cadre structuré, en vue de réaliser des bénéfices. Elle a pour objectif principal la réalisation d’actes de commerce et leur exploitation, tout en encadrant juridiquement les relations entre les associés, la gestion, la responsabilité, et la répartition des résultats.

Quel statut juridique choisir pour son entreprise ?

Le choix du statut juridique dépend de plusieurs facteurs : la nature de votre activité, votre situation personnelle, le nombre d’associés, le régime fiscal souhaité et votre niveau de responsabilité. Si vous entreprenez seul, vous pouvez opter pour une auto-entreprise, une EURL ou une SASU. À plusieurs, la SARL ou la SAS sont les formes les plus courantes.

Est-ce que la SARL est une société commerciale ?

La SARL (Société à responsabilité limitée) est une société commerciale par la forme. Cela signifie qu’elle est considérée comme commerciale, quel que soit son objet, dès lors qu’elle est immatriculée au RCS. Elle est donc soumise aux règles du droit commercial, même si son activité est civile dans certains cas.

Comment une société commerciale acquiert-elle la personnalité juridique ?

Une société commerciale acquiert sa personnalité juridique au moment de son immatriculation au Registre du commerce et des sociétés (RCS). Avant cette étape, elle est en formation et ne dispose pas encore d’existence juridique propre. L’immatriculation lui permet ensuite d’agir en son nom, de signer des contrats et de posséder un patrimoine distinct de celui des associés.

Quelle est la différence entre société civile et société commerciale ?

La principale différence repose sur la nature de l’activité et le régime juridique applicable. Une société commerciale exerce des actes de commerce et relève du droit commercial, tandis qu’une société civile exerce une activité non commerciale (immobilière, libérale…) et dépend du droit civil. Cette distinction entraîne des conséquences importantes, notamment en matière de fiscalité, de responsabilité et de fonctionnement.

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris