Connexion

ConnexionLocation meublée en SCI : ce que vous devez savoir avant de vous lancer

Dernière mise à jour le 26/05/2026

- Qu’est-ce que la SCI et pourquoi pose-t-elle problème avec le meublé ?

- Comment louer en meublé via une SCI à l’IR ?

- La SCI à l’IS permet-elle de louer en meublé librement ?

- La SCI familiale est-elle une exception pour le meublé ?

- Quelles sont les alternatives à la SCI pour louer en meublé ?

- Comment choisir entre SCI et une autre structure pour votre location meublée ?

- Comment adapter sa SCI pour louer en meublé ?

- FAQ

- Une SCI est une société civile par nature qui est en principe incompatible avec la location meublée, qui est une activité commerciale.

- Une SCI à l’IR peut louer en meublé à titre accessoire si les revenus meublés restent sous 10 % des recettes totales de la société, appréciés sur quatre exercices.

- Une SCI à l’IS peut louer en meublé sans restriction, mais ce choix est irrévocable et entraîne une fiscalité qui peut être pénalisante à la revente.

- Le statut LMNP en nom propre ou la SARL de famille restent les solutions les plus adaptées pour maximiser la rentabilité d’un investissement locatif en meublé.

La location meublée en SCI soulève une difficulté juridique que beaucoup d’investisseurs découvrent trop tard. Effectivement, par nature, une SCI est une société civile, tandis que la location meublée est une activité commerciale. Ces deux régimes ne sont donc pas compatibles par défaut au niveau de la gestion de la SCI. Pour autant, il existe des solutions concrètes pour louer en meublé via une SCI, à condition de choisir le bon régime fiscal et d’adapter la structure avant de se lancer.

Qu’est-ce que la SCI et pourquoi pose-t-elle problème avec le meublé ?

La SCI et la location meublée n’obéissent pas aux mêmes règles juridiques. Cette différence de nature crée une incompatibilité automatique dès que les deux sont combinées.

Définition de la SCI

La SCI (Société Civile Immobilière) est régie par les articles 1845 et suivants du Code civil. Par définition, la SCI ne peut exercer qu’une activité civile, c’est-à-dire acquérir, détenir et gérer des biens immobiliers sans exercer d’activité commerciale.

En pratique, la SCI est parfaitement adaptée à la location nue. La SCI permet aussi d’organiser la transmission d’un patrimoine familial, grâce au démembrement de parts sociales ou à la donation progressive.

Définition de la location meublée

La location meublée consiste à louer un logement équipé de meubles suffisants pour que le locataire puisse y vivre normalement.

Sur le plan fiscal, les revenus de la location meublée sont classés en Bénéfices Industriels et Commerciaux (BIC), et non en revenus fonciers.

Que se passe-t-il si une SCI a une activité commerciale ?

Dès qu’une SCI perçoit des revenus commerciaux, même accessoires, la SCI perd son caractère civil au sens de l’article 206-2 du Code général des impôts. Le basculement fiscal est automatique, sans possibilité de l’éviter.

Les risques concrets d’une requalification en SCI à l’IS

Dès qu’une SCI exerce une activité de location meublée de façon habituelle, la SCI perd sa transparence fiscale. La société n’est plus imposée à l’impôt sur le revenu au niveau de chaque associé. La SCI bascule automatiquement à l’impôt sur les sociétés, c’est-à-dire 15 % sur les premiers 42 500 € de bénéfice, puis 25 % au-delà. La requalification peut être appliquée rétroactivement par l’administration fiscale, sur plusieurs années d’exercice.

Comment louer en meublé via une SCI à l’IR ?

Une SCI à l’IR peut pratiquer la location meublée à condition de respecter un seuil de tolérance. Au-delà de ce seuil, le basculement automatique à l’IS s’applique.

SCI et location meublé : Le seuil de tolérance de 10 %

L’administration fiscale tolère que les revenus de location meublée ne dépassent pas 10 % des recettes totales hors taxes de la SCI. Ce seuil de 10% s’apprécie sur une moyenne de quatre exercices consécutifs, c’est-à-dire l’exercice en cours et les trois années précédentes. Un dépassement ponctuel sur une seule année est donc toléré, à condition que la moyenne sur quatre ans reste sous les 10 %.

| Critère | SCI à l’IR avec tolérance meublée |

| Seuil à respecter | Revenus meublés < 10 % des recettes totales HT |

| Appréciation du seuil | Moyenne glissante sur 4 exercices |

| Conséquence si dépassement | Basculement automatique à l’IS |

| Régime applicable aux loyers meublés | BIC (Bénéfices Industriels et Commerciaux) |

| Statut LMNP possible | Oui, sous conditions strictes |

Les limites de cette tolérance

La tolérance des 10 % est une solution très limitée.

En effet, la location meublée doit rester exceptionnelle comme une location saisonnière ponctuelle, un appartement meublé entre deux baux vides, ou une location Airbnb très occasionnelle. Dès que l’activité meublée prend un caractère récurrent ou représente une part significative des revenus de la SCI, le risque de requalification devient réel.

La SCI à l’IS permet-elle de louer en meublé librement ?

La SCI à l’IS est la solution la plus adaptée pour pratiquer la location meublée de façon régulière et sécurisée tout en conservant sa société civile immobilière. En optant pour l’impôt sur les sociétés, la SCI est assimilée à une société commerciale et peut louer en meublé sans restriction.

Les avantages fiscaux de la SCI à l’IS

La SCI à l’IS permet d’amortir comptablement le bien immobilier, c’est-à-dire de déduire chaque année une fraction de la valeur du bien du résultat imposable. L’amortissement de la SCI réduit le bénéfice taxable, parfois jusqu’à le ramener à zéro pendant de nombreuses années. En 2026, le taux d’IS est de 15 % sur les premiers 42 500 € de bénéfice, puis de 25 % au-delà. La SCI à l’IS peut également déduire l’ensemble de ses charges : intérêts d’emprunt, frais de gestion, travaux et assurances.

Ce que la SCI à l’IS change à la revente

En régime IS, les plus-values sont calculées sur la valeur nette comptable du bien, après déduction des amortissements pratiqués. La SCI à l’IS ne bénéficie d’aucun abattement pour durée de détention, contrairement au régime des particuliers qui applique un taux forfaitaire de 19 % avec une exonération progressive. Plus la SCI à l’IS a amorti le bien longtemps, plus la plus-value imposable sera élevée à la revente.

Par ailleurs, si vous souhaitez vous distribuer des dividendes, les dividendes sont soumis à la flat tax au taux global de 31,4 %, soit 12,8 % d’IR et 18,6 % de prélèvements sociaux. La double imposition réduit la rentabilité nette, mais reste prévisible et intégrable dans votre plan financier dès la création.

Les obligations comptables à anticiper

En contrepartie de ces avantages fiscaux, la SCI à l’IS impose des obligations significativement plus lourdes qu’une SCI à l’IR.

La SCI à l’IS doit alors tenir une comptabilité en partie double, établir des comptes annuels (bilan, compte de résultat, annexe), les faire approuver en assemblée générale et les déposer au greffe chaque année. Ces obligations nécessitent généralement de faire appel à un expert-comptable, dont le coût doit être intégré dans votre budget dès le départ.

| Critère | SCI à l’IR | SCI à l’IS |

| Location meublée possible | Oui, sous le seuil de 10 % | Oui, sans restriction |

| Taux d’imposition | Barème progressif IR des associés | 15 % jusqu’à 42 500 € / 25 % au-delà |

| Amortissement du bien | Non | Oui |

| Fiscalité à la revente | Plus-value des particuliers | Plus-value professionnelle (réintégration des amortissements) |

| Obligations comptables | Déclaration 2072, comptabilité simplifiée | Comptabilité en partie double, dépôt de comptes annuels |

| Irrévocabilité | Non | Oui |

| Statut LMNP compatible | Oui, sous conditions | Non |

La SCI familiale est-elle une exception pour le meublé ?

La SCI familiale n’obéit à aucune règle dérogatoire pour la location meublée. En revanche, la SCI familiale présente des avantages patrimoniaux spécifiques qui peuvent justifier son utilisation dans certaines stratégies d’investissement.

Ce que permet réellement la SCI familiale

La SCI familiale est une SCI dont les associés sont tous membres d’une même famille.

En matière de location meublée, la SCI familiale obéit aux mêmes règles qu’une SCI classique. Sous le régime de l’IR, la SCI familiale peut tolérer jusqu’à 10 % de revenus meublés sur une moyenne glissante de quatre exercices. Au-delà de ce seuil, la SCI familiale bascule à l’IS.

L’avantage de la SCI familiale est la transmission du patrimoine. Les parts de SCI sont valorisées avec une décote par rapport à la valeur réelle du bien, généralement entre 10 % et 15 %, car les parts sont moins liquides qu’un bien détenu en direct. Cette décote réduit l’assiette des droits de donation. Combinée à l’abattement de 100 000 € par enfant renouvelable tous les 15 ans, la SCI familiale permet de transmettre un patrimoine immobilier important à moindre coût fiscal.

SCI de famille : Les limites fiscales à connaître

La SCI familiale à l’IS permet de déduire les charges et d’amortir le bien, ce qui réduit le bénéfice imposable chaque année. En contrepartie, trois contraintes fiscales s’appliquent qui sont :

- La double imposition des dividendes.

- La plus-value calculée sur la valeur nette comptable.

- L’absence d’abattements pour une durée de détention.

Pour commencer, la double imposition des dividendes. Les bénéfices de la SCI familiale sont d’abord imposés à l’IS au taux de 25 % (ou 15 % sous 42 500 € de bénéfice). Si les associés se distribuent ces bénéfices sous forme de dividendes, les dividendes sont ensuite soumis à la flat tax au taux global de 31,4 %. Les mêmes euros sont donc imposés deux fois.

Ensuite la plus-value calculée sur la valeur nette comptable. À la revente, la plus-value n’est pas calculée sur le prix d’achat initial, mais sur la valeur nette comptable du bien après déduction de tous les amortissements pratiqués. Plus la SCI familiale a amorti le bien longtemps, plus la base de calcul de la plus-value sera élevée.

Enfin, l’absence d’abattements pour durée de détention. Dans le régime des particuliers, la plus-value est réduite progressivement jusqu’à une exonération totale après 22 ans pour l’IR et 30 ans pour les prélèvements sociaux. La SCI familiale à l’IS ne bénéficie d’aucun abattement de ce type, quelle que soit la durée de détention du bien.

Quelles sont les alternatives à la SCI pour louer en meublé ?

Plusieurs structures sont mieux adaptées que la SCI pour faire de la location meublée. Le choix dépend de votre volume d’activité, de vos objectifs et de votre situation personnelle.

La détention en nom propre avec le statut LMNP

Le statut LMNP (Loueur en Meublé Non Professionnel) est la solution la plus simple pour louer en meublé. Le statut LMNP s’applique lorsque les revenus locatifs meublés sont inférieurs à 23 000 € par an ou représentent moins de 50 % des revenus du foyer. Sous le régime réel, la SCI et le statut LMNP permettent de déduire les charges et d’amortir le bien et les meubles. Les revenus sont déclarés en BIC, sans passage par l’IS.

Le régime micro-BIC est accessible si les recettes restent sous 83 600 €, avec un abattement forfaitaire de 50 % sur le chiffre d’affaires.

| Critère | SCI + meublé | LMNP en nom propre |

| Régime fiscal | IS obligatoire | IR (BIC) : micro ou réel |

| Amortissement | Oui, mais plus-value IS à la revente | Oui, et plus-value IR avec abattements |

| Transmission | Avantageuse (parts sociales) | Limitée (bien en direct) |

| Complexité | Élevée | Faible à modérée |

| Double imposition dividendes | Oui | Non |

| Gestion comptable | Obligatoire et coûteuse | Simplifiée en micro-BIC |

La SARL de famille

La SARL de famille est une société commerciale constituée entre membres d’une même famille, qui peut opter pour l’IR. L’option à l’IR permet à la SARL de famille de combiner responsabilité limitée, gestion collective et transmission de parts, sans subir la double imposition propre à l’IS. Les revenus de la SARL de famille remontent directement dans la déclaration personnelle des associés. Le bien peut être amorti sous le régime réel BIC.

La SAS ou SASU

Pour les investisseurs qui développent une activité de location meublée à grande échelle, la SAS ou SASU peut être envisagée. La SAS et la SASU sont soumises à l’IS, mais offrent une grande souplesse statutaire. La SAS convient notamment si les recettes locatives dépassent 23 000 € par an et représentent plus de 50 % des revenus du foyer, seuil qui caractérise le statut de Loueur en Meublé Professionnel (LMP).

Comment choisir entre SCI et une autre structure pour votre location meublée ?

Le choix du statut juridique pour votre projet de location meublée dépend de votre situation personnelle et de vos objectifs. Quatre principaux critères permettent d’orienter la décision :

- L’objectif prioritaire de votre projet immobilier en SCI.

- Le nombre d’associés dans la SCI.

- La durée de détention prévue du bien.

- Le volume de recette prévu dans la SCI.

Les critères pour choisir une forme juridique pour faire de la location meublée

L’objectif prioritaire de votre projet immobilier conditionne tout. Si vous visez la transmission patrimoniale, la SCI à l’IS peut rester pertinente malgré ses inconvénients fiscaux. Si vous visez la rentabilité locative, le LMNP ou la SARL de famille vous correspondent mieux.

Le nombre d’associés est également déterminant. Si vous investissez seul, la SASU ou le LMNP en direct suffisent. Si vous investissez à plusieurs hors cadre familial, la SAS ou une SCI à l’IS peuvent être envisagées.

La durée de détention prévue influe directement sur l’arbitrage entre SCI ou une autre forme juridique. Plus vous comptez conserver le bien longtemps, plus la plus-value à la revente est un enjeu central. L’IS est pénalisant sur le long terme.

Le volume de recettes prévu oriente également le choix du statut juridique pour votre projet locatif en meublé. En dessous de 83 600 € de recettes en meublé, le LMNP avec le micro-BIC (abattement de 50 %) est souvent le plus simple et le plus avantageux.

Le tableau comparatif des structures pour investir en meublé

| Structure | Régime fiscal | Transmission | Amortissement | Complexité | Idéal pour |

| SCI à l’IR | IR : revenus fonciers | Très bonne | Non | Modérée | Location nue uniquement |

| SCI à l’IS | IS + PFU dividendes | Très bonne | Oui | Élevée | Transmission, détention longue |

| LMNP en nom propre | IR : BIC | Limitée | Oui (réel) | Faible | Investisseur solo, rentabilité |

| SARL de famille | IR : BIC (option) | Bonne | Oui | Modérée | Famille, meublé, transmission |

| SAS / SASU | IS | Bonne | Oui | Élevée | LMP, fort volume |

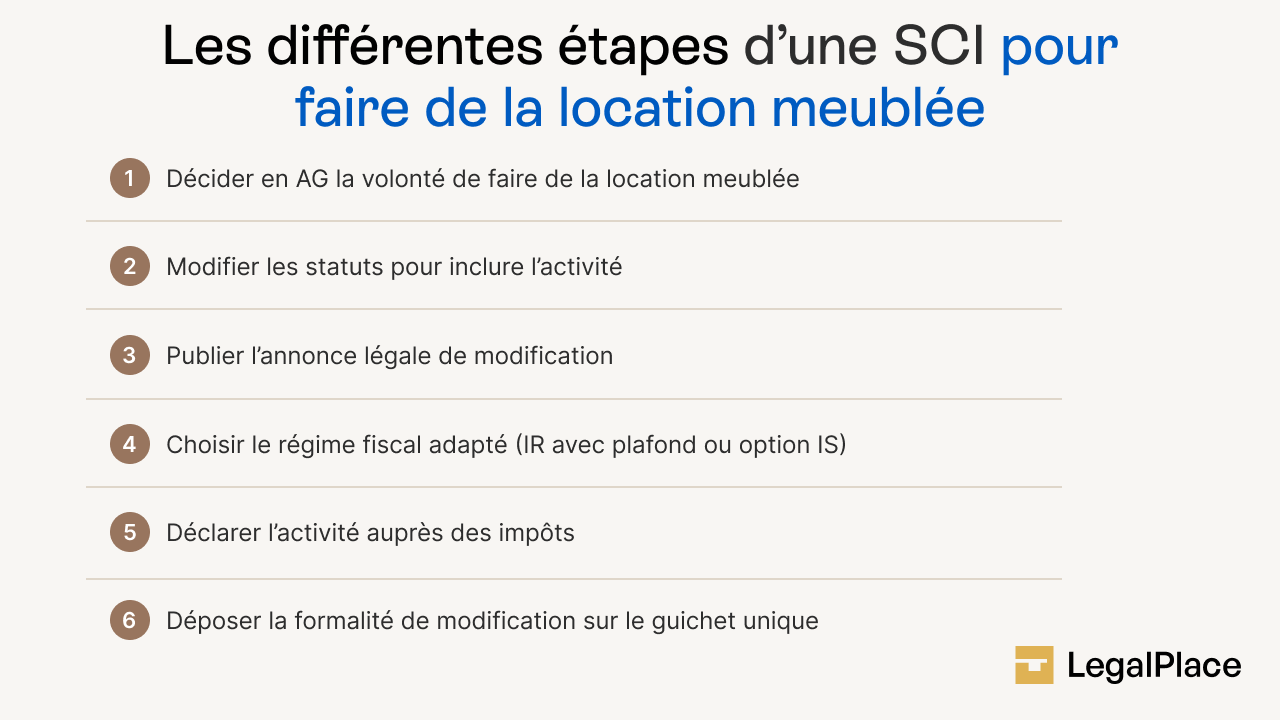

Comment adapter sa SCI pour louer en meublé ?

Avant de commencer à louer en meublé via une SCI, deux démarches sont nécessaires qui sont la modification de l’objet social des statuts et, le cas échéant, le choix du régime fiscal. Ces étapes doivent être réalisées avant le début de l’activité.

Voici un schéma des différentes étapes d’une SCI pour faire de la location meublée :

Modifier l’objet social de la SCI

Les statuts de la SCI définissent l’objet social, c’est-à-dire les activités que la société est autorisée à exercer. Si les statuts mentionnent uniquement la “gestion et la location de biens immobiliers nus”, la location meublée n’est pas couverte. Il faut modifier les statuts lors d’une assemblée générale extraordinaire pour y inclure explicitement la location de biens immobiliers meublés. La modification doit faire l’objet d’un procès-verbal d’assemblée générale signé par les associés.

Les démarches au guichet unique

Une fois les statuts modifiés, la SCI doit déposer les nouveaux statuts via le guichet unique de l’INPI.

Le dossier comprend le procès-verbal de l’assemblée générale extraordinaire, les statuts mis à jour et le formulaire de modification correspondant. La modification est ensuite publiée au Registre national des entreprises (RNE).

La publication d’une annonce légale de modification de dénomination entraîne un tarif de 199 € HT en France métropolitaine.

FAQ

La SCI peut-elle faire de la location meublée ?

Quelle est la différence entre une SCI à l'IR et une SCI à l'IS pour le meublé ?

Quelles sont les conséquences fiscales si ma SCI loue en meublé sans être à l'IS ?

Peut-on cumuler une SCI et le statut LMNP ?

Faut-il modifier les statuts de la SCI avant de louer en meublé ?

Quelle est la meilleure alternative à la SCI pour louer en meublé ?

Juriste en droit international des affaires et spécialisée en rédaction SEO, Khadidja Badji transforme des notions juridiques complexes en contenus clairs et accessibles chez LegalPlace, offrant aux entrepreneurs des réponses fiables pour avancer.

Dernière mise à jour le 26/05/2026

Sources de l'article

Rédigé par

Juriste en droit international des affaires et spécialisée en rédaction SEO, Khadidja Badji transforme des notions juridiques complexes en contenus clairs et accessibles chez LegalPlace, offrant aux entrepreneurs des réponses fiables pour avancer.

Bonjour

quels les avantages et inconvénients de vendre un SCI à l’IR et une SCI à l’IS ?

Bonjour, La cession d’une SCI soumise à l’impôt sur le revenu (IR) permet aux associés de bénéficier du régime des plus-values immobilières des particuliers, offrant des abattements pour durée de détention pouvant mener à une exonération totale après 22 ans (impôt) et 30 ans (prélèvements sociaux). En revanche, le résultat imposable est calculé sans possibilité de déduire l’amortissement du bien, ce qui augmente l’assiette fiscale annuelle. À l’inverse, la SCI soumise à l’impôt sur les sociétés (IS) permet d’amortir l’immeuble et de déduire les frais d’acquisition, réduisant ainsi le bénéfice imposable durant la détention. Toutefois, lors de la vente, la… Lire la suite »

Bonjour

nous avons une sci soumis à ir. Nous souhaitons louer deux fois par an notre bien . Nous n’avons pas d’autres recettes . J ai lu une tolérance de 10% sur la totalité des recettes pour ne pas être te qualifié à l’is. Je ne comprends pas le mode de calcul . Pouvez vous m’expliquer si par exemple je loue pour 3000€/an

merci pour votre réponse

Bonjour, Votre demande implique l’application d’un calcul à une situation chiffrée. Nous ne pouvons l’effectuer. À titre général, une SCI relève de l’IR sauf si elle exerce une activité commerciale au sens de l’article 34 du CGI. La location meublée est commerciale et entraîne l’assujettissement à l’IS (art. 206 du CGI). La doctrine administrative admet en principe une tolérance lorsque les recettes commerciales demeurent accessoires, en principe inférieures à 10 % des recettes totales. Nous vous invitons à prendre contact avec un avocat fiscaliste afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera… Lire la suite »

Bojour,

j’ai une question

Est ce que une sci à l’is peut louer un bien meublé contre un loyer (prix du marché) à un associé (comme résidence principale) ? merci pour votre éclairage

Bonjour, Une Société Civile Immobilière (SCI) à l’Impôt sur les Sociétés (IS) peut effectivement louer un bien immobilier, y compris un bien meublé, à un associé. Cependant, la location doit être formalisée par un contrat de bail respectant la législation en vigueur. Ce contrat doit être similaire à ceux utilisés pour des locations à des tiers non associés. De plus, le loyer doit correspondre au prix du marché. Si le loyer est inférieur au prix du marché, l’administration fiscale peut requalifier cet avantage en distribution de dividendes, entraînant des conséquences fiscales pour l’associé et la SCI. Enfin, la location à… Lire la suite »

Dans le cas d’une SCI à l’IR exerçant cette activité à titre accessoire (moins de 10% des revenus), peut-elle bénéficier, sur ces revenus locatifs meublés, de l’abattement de 50% sur les revenus ?

Bonjour, L’abattement de 50% est typiquement associé au régime micro-BIC (Bénéfices Industriels et Commerciaux), qui s’applique aux locations meublées. Ce régime permet un abattement forfaitaire pour frais de 50% des recettes, avec un minimum de 305 euros. Étant donné la complexité des règles fiscales et la spécificité de chaque situation, il est fortement conseillé de consulter un expert-comptable ou un avocat fiscaliste. Un professionnel pourra analyser en détail votre situation et vous fournir des conseils personnalisés, notamment sur l’éligibilité au régime micro-BIC et l’application de l’abattement de 50%. Nous vous invitons à prendre contact avec l’un de nos comptables partenaires,… Lire la suite »

Bonjour, Ma femme, notre fille et moi allons faire l’acquisition d’un appartement. Dans les 3 années à venir nous allons l’occuper temporairement et voulons le louer occasionnellement et de courte durée en meublé afin d’équilibrer les charges ( moins de 12 semaines par an). Au delà des 3ans notre fille l’occupera ensuite à temps plein. Ma femme et moi sommes en LMP par ailleurs J’ai lu qu’une SCI à l’IR ne peut pas louer un appart en meublé, qu’une SCI à l’IS doit percevoir des loyer même lorsque ce sont les propriétaires qui occupent l’appartement. A part l’indivision, quelle forme… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Merci pour ce super article !

Quels peuvent bien être les autres revenus d’une SCI familiale IR louant occasionnellement une maison secondaire de famille pour rester sous les 10% et donc conserver le statut IR ?

Cette location représenterait l’essentiel de ses revenus, non ?

Bonjour,

Les revenus d’une SCI peuvent également provenir d’autres sources, telles que les intérêts sur les comptes bancaires de la SCI (si la SCI a des fonds en banque qui génèrent des intérêts, ceux-ci constituent également des revenus), les plus-values immobilières (si la SCI vend un bien immobilier à un prix supérieur à son prix d’achat, la différence constitue une plus-value qui est également considérée comme un revenu), les subventions ou aides reçues, ainsi que les revenus fonciers.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour,

Mon propriétaire m’a loué un logement non meublé en SCI.

Peut-il me réclamer des frais de dossier s’ils ne sont pas stipulé dans le contrat de location ?

Merci d’avance!

Bonjour,

Lors de la mise en location d’un bien par une SCI, cette dernière peut réclamer des frais de dossier.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Je suis gérante d’une SCI familiale (mon frère, ma mère et moi même) et je voulais savoir si il est possible pour une SCI de faire de la location meublée ? De courte durée, 1 an renouvelable ? Location étudiante ?

Ou de la location saisonnière ?

Pourriez vous m’indiquer mes droits et obligations pour la location d’un logement à Paris afin de ne pas faire d’erreurs.

sachant que je suis a L’IR

Je vous remercie

Bien cordialement

Bonjour,

Une Sci familiale peut tout à fait faire de la location, meublée ou non meublée.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

bonjour je suis en pleine recherche pour mon activité je possède plusieurs bien à la location et en cherchant sur votre site je vois que dans les commentaires juste au dessus vous dites que la location de bien meublé est possible pour une sci familial mais d autres articles prouve le contraire La SCI est une société civile. Il est interdit de réaliser des activités commerciales par le biais de cette société et en tirer des bénéfices. Toute activité commerciale au sein d’une SCI familiale est interdite. Des actes tels que l’achat pour revente ou la location meublée par exemple,… Lire la suite »

Bonjour,

La location meublée est donc incompatible avec le statut de SCI familiale (Société Civile Immobilière familiale)… cependant il existe un recours possible pour exercer l’activité de location meublée au sein d’un bien immobilier détenu en SCI de famille (Société Civile Immobilière de famille).

En vous souhaitant une belle journée,

L’équipe LegalPlace.