Connexion

ConnexionLe cumul des statuts de SCI et LMNP

Dernière mise à jour le 27/07/2026

Le cumul du statut de SCI avec celui de location meublée non professionnelle (LMNP) n’est en principe pas possible, contrairement à celui de l’EURL et la LMNP. En théorie, une Société civile immobilière (SCI) dont l’objet doit nécessairement être civil ne peut exercer d’activité de location meublée, considérée comme étant de nature commerciale.

Toutefois, la loi prévoit des tempéraments et permet à une SCI d’exercer une activité de LMNP dès sa création, sous certaines conditions :

- Remplir les critères propres au statut de LMNP ;

- S’assujettir au régime de l’impôt sur les sociétés (IS) lorsque les revenus tirés de la location représentent plus de 10% du chiffre d’affaires de la SCI

Peut-on cumuler les statuts de SCI et de LMNP ?

La SCI appartient à la catégorie des sociétés civiles, qui se distinguent des sociétés commerciales de par leur obligation d’avoir un objet civil. Il s’agit d’un statut juridique permettant à ses associés d’investir à plusieurs dans l’immobilier, notamment par la mise en location d’un logement.

L’article 1845 du Code civil apporte une définition négative de la société civile : “Ont le caractère civil toutes les sociétés auxquelles la loi n’attribue pas un autre caractère à raison de leur forme, de leur nature, ou de leur objet.”

Il résulte de cette disposition légale que les sociétés civiles, et par extension la SCI, ne peuvent exercer une activité commerciale par nature, excluant de fait la location meublée professionnelle (LMP) ou non professionnelle (LMNP), considérée comme telle par l’administration fiscale.

En effet, les profits réalisés grâce à une activité de location meublée, qu’il s’agisse d’une LMP ou d’une LMNP, sont imposés au titre des bénéfices industriels et commerciaux (BIC) en principe exclus du régime de la SCI.

La location meublée permet au loueur de retirer des revenus locatifs de son activité, par opposition à la location vide dont les bénéfices appartiennent à la catégorie des revenus fonciers réalisés par une SCI.

Plusieurs conditions sont requises afin de bénéficier de ce statut :

- Détenir un bien en nom propre

- Proposer à la location un logement décent équipé d’un ameublement minimum (literie, plaques de cuisson, réfrigérateur…)

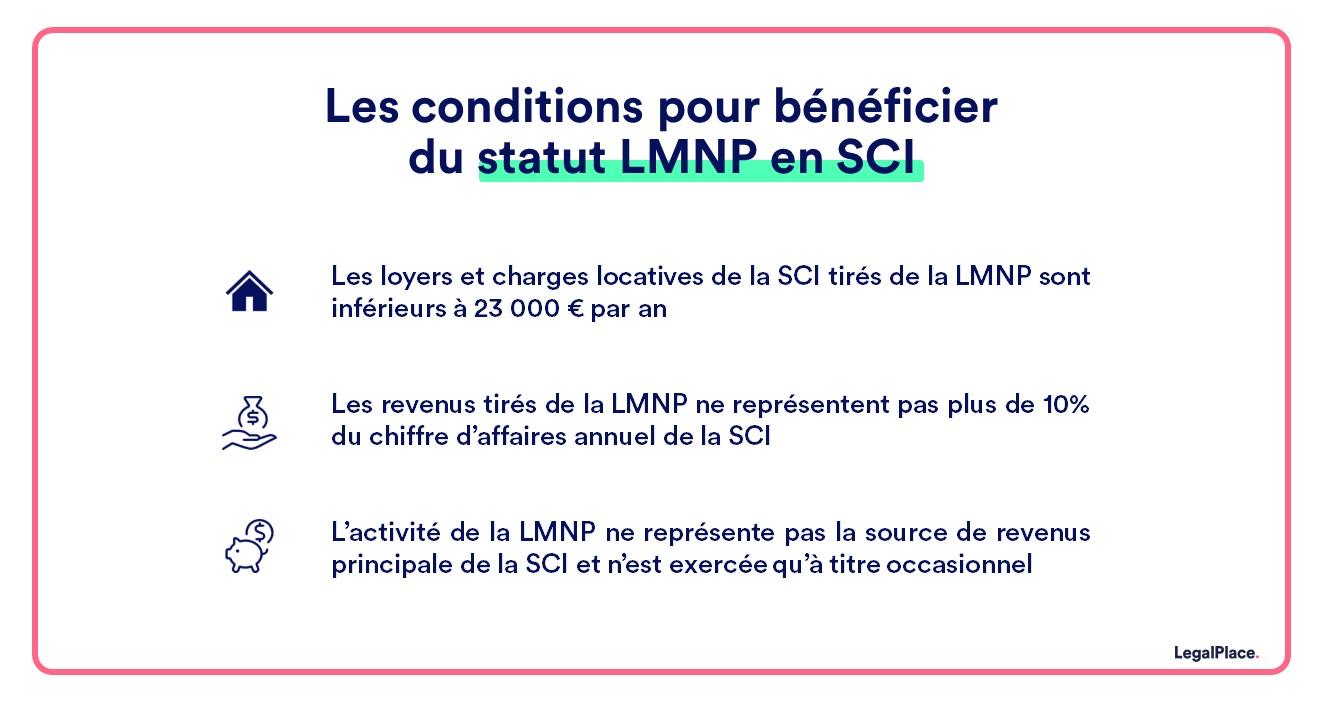

Il est toutefois possible pour la SCI d’exercer une activité de location meublée non professionnelle dès lors qu’elle remplit les conditions requises pour l’application de ce régime :

- Les recettes tirées de la LMNP (loyers et charges locatives) n’excèdent pas 23 000€ par an

- La LMNP ne constitue pas la source de revenus principale de la société

Si ces conditions ne sont pas respectées, l’activité de la SCI relève du régime de la location meublée professionnelle, ce qui emporte certaines conséquences sur le plan fiscal.

Quelles conditions pour cumuler les statuts de SCI et de LMNP ?

La SCI peut librement exercer une LMNP en complément de son activité principale, mais perdra toutefois le bénéfice du régime de l’impôt sur le revenu (IR), applicable par défaut aux sociétés civiles, si certaines conditions ne sont pas remplies :

- Les revenus tirés de la LMNP correspondent à moins de 10% de l’ensemble du chiffre d’affaires annuel réalisé par la SCI

- L’activité de LMNP n’est exercée par la SCI qu’à titre occasionnel : il peut s’agir notamment de locations de courte durée, qui ne sont pas renouvelées de manière régulière.

Si la SCI ne remplit pas ces conditions, elle doit impérativement basculer vers le régime de l’impôt sur les sociétés (IS), qui correspond au mode d’imposition dont relèvent normalement les sociétés commerciales. Les bénéfices imposables de la société sont ainsi soumis à un taux fixe de 25 %.

Elle peut toutefois se voir appliquer le taux réduit de 15 % sur la tranche des bénéfices inférieure à 42 500 € lorsque 3 conditions sont remplies :

- Chiffre d’affaires hors taxes inférieur à 10 millions d’euros ;

- Le capital social est entièrement libéré ;

- Le capital social est détenu par des personnes physiques à hauteur de 75 %.

Quelles conséquences en cas de cumul du statut de la SCI avec le régime de la location meublée ?

L’exercice d’une activité de location meublée par la société emporte diverses conséquences, notamment à l’égard de la fiscalité de la SCI.

En effet, il est généralement préférable pour la société de conserver le régime de l’IR, dont le barème progressif se révèle très souvent plus avantageux que les taux fixes de l’impôt sur les sociétés. Cependant, selon sa situation, elle ne dispose pas toujours de ce choix et sera soumise à une fiscalité aux règles plus lourdes.

En cas de respect des seuils de revenus de la LMNP

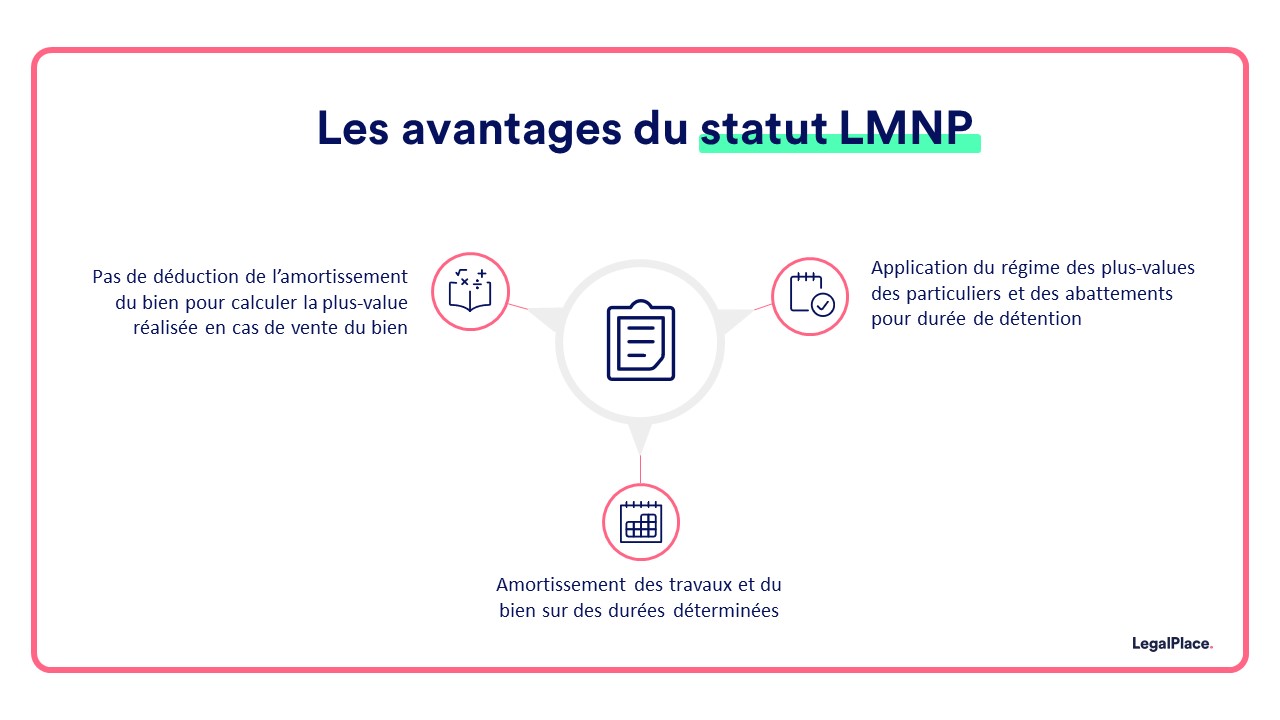

La SCI qui s’astreint au respect des seuils de revenus lui permettant de bénéficier du régime de la LMNP demeure soumise au régime de l’IR.

La société peut ainsi profiter pleinement des avantages de la LMNP, en particulier en cas de vente du logement par la SCI.

Elle conserve également le bénéfice du régime de l’IR, qui est préférable à l’IS lorsque le chiffre d’affaires réalisé par la SCI est peu important. Il n’est ainsi pas imposé à la société de tenir une comptabilité, contrairement à la SCI à l’IS.

En cas de dépassement des seuils de revenus de la LMNP

Lorsque la SCI ne respecte pas les limites de revenus ouvrant droit au régime de la LMNP, elle n’exerce alors plus l’activité de location meublée à titre occasionnel, mais à titre habituel, ce qui entraîne une requalification en location meublée professionnelle.

À ce titre, la SCI doit impérativement passer au régime de l’IS et doit s’astreindre aux règles de la comptabilité commerciale applicables à toutes les sociétés commerciales.

Le régime de la LMP présente toutefois certains avantages :

- Imputation du déficit sur le revenu global de la SCI

- Application du régime des plus-values professionnelles permettant à la société de bénéficier d’une exonération partielle ou totale d’impôts selon le montant des recettes

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 27/07/2026

FAQ

Quelle société créer pour une activité de LMNP ?

Il est possible de louer un bien meublé sous le statut de LMNP quel que soit le statut juridique choisi, à condition qu’il s’agisse d’une activité occasionnelle qui ne génère pas de recettes supérieures à 23 000€ par an.

Une SCI peut-elle louer ?

Il est possible pour une SCI de mettre en location des biens non meublés. La location de biens meublés n’est en principe pas autorisée sous la SCI, sauf s’il s’agit d’une activité accessoire qui ne représente pas une part importante du chiffre d’affaires de la société.

Est-il préférable de créer une SARL de famille ou une SCI pour une activité de location meublée ?

Le choix de la SARL de famille est adapté lorsque les associés souhaitent que l’activité de location meublée constitue l’activité principale de la société. En effet, la SCI doit obligatoirement avoir un objet civil, ce qui exclut d’office la location meublée qui entre dans la catégorie des actes de commerce. Toutefois, si la location meublée ne constitue qu’une activité occasionnelle de la société, il est possible de constituer une SCI. La société sera alors soumise d’office au régime de l’impôt sur les sociétés.

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

Je suis propriétaire de ma résidence principale et ai 2 studios en LMNP. J’ aimerais acheter une maison pour la mettre en location afin de couvrir les mensualités et surtout à des fins patrimoniales, pour la transmettre à ma fille. Une SCI familiale à l’ IS est elle une bonne option pour l’ achat de cette maison ? Ou une SARL familiale ? Faut il louer en nu ou meublé ?

Merci beaucoup d’ avance.

Bonjour, La SCI est régie par les articles 1832 et suivants du Code civil et peut opter pour l’IS (art. 239 CGI). La SARL de famille relève des articles L223-1 C. com. et peut, sous conditions, être imposée à l’IR (art. 239 bis AA CGI). La location nue relève des revenus fonciers (art. 14 CGI), la location meublée des BIC (art. 35 CGI). Nous vous invitons à prendre contact avec un avocat spécialisé en droit fiscal afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe… Lire la suite »

Bonjour, J’hésite entre le statut SCI à l’IS et Statut SARL de famille à l’IR. L’activité de cette société en création sera l’achat de bien à louer en meublé (meilleur rendement et sécurité locative) et à la transmission à mes enfant, le cas échéant dans quelques années, la vente pour racheter plus grand dans le but d’une transmission plus importante aux enfants. J’ai compris que les régimes fiscaux des 2 statuts sont identiques avec quelques exceptions. Question 1 : Est-ce que dans les 2 cas, on amortit le bien ? Question 2 : Est ce qu’à la revente avec SCI… Lire la suite »

Bonjour, Dans le cadre d’une activité de location meublée, la SARL de famille relevant de l’impôt sur le revenu (IR) permet effectivement l’amortissement comptable du bien, tout en conservant une fiscalité des plus-values des particuliers à la revente, avec un abattement progressif pouvant aller jusqu’à 100 % après 22 ans (pour l’impôt) et 30 ans (pour les prélèvements sociaux). En revanche, une SCI soumise à l’impôt sur les sociétés (IS) permet également l’amortissement du bien, mais la plus-value lors de la revente est calculée selon les règles des plus-values professionnelles : elle est déterminée par la différence entre le prix… Lire la suite »

Bonjour,

Nous avons une SCI familiale à l’IS qui dégage 80 000€ de chiffre d’affaire en louant des locaux à usage professionnel. Nous envisageons de créer dans ces locaux un logement à usage d’habitation, loué à l’année 10 000€.

Pouvez-vous me confirmer qu’il n’y a pas de possibilité pour ce local d’avoir un statut LMNP ?

Merci de votre réponse, et bravo pour la clarté de votre site.

Bonjour, Le statut de Loueur en Meublé Non Professionnel (LMNP) n’est en effet pas applicable, car le bailleur est une SCI soumise à l’impôt sur les sociétés (IS). Le régime LMNP est un régime fiscal personnel, réservé aux personnes physiques ou aux sociétés de personnes non soumises à l’IS, conformément à l’article 155, IV du Code général des impôts, qui ne reconnaît ce statut qu’aux contribuables imposés dans la catégorie des BIC (bénéfices industriels et commerciaux) en nom propre. Une SCI à l’IS est automatiquement imposée selon le régime de l’IS, et ses revenus, y compris ceux tirés de la… Lire la suite »

Bonjour, Avec mes parents et mes 2 frères nous souhaitons créer une SCI familiale à l’IS pour gérer les biens familiaux et construire notre patrimoine immobilier. Nous allons acheter avec la SCI 2 biens immobiliers. Je veux apporter en nature à la SCI Familiale ma résidence principale afin de la garder dans la famille au cas où il m’arrive quelque chose car je n’ai pas encore d’héritier. Je souhaite exercer de la location meublée sous le régime LMNP (revenus < 23k€) dans ce bien que je vais quitter (ne sera donc plus ma résidence principale). Est-ce compatible avec la SCI Familiale… Lire la suite »

Pardon, à l’IR

Bonjour, Il est généralement déconseillé de mélanger une SCI familiale à l’IS avec une activité de location meublée non professionnelle (LMNP). La SCI est conçue pour gérer des biens immobiliers de manière non commerciale, tandis que le LMNP est une activité commerciale. Si vous voulez apporter votre résidence principale à la SCI et la louer en meublé après, cela peut compliquer les choses. Il est préférable de garder les activités séparées pour des raisons fiscales et de simplicité. Il est recommandé de consulter un professionnel en la matière afin de vous donner des conseils adapté à votre situation. En espérant… Lire la suite »

Bonjour, Nous souhaitons créer une SCI familiale à l’IS pour acheter un bien et exercer de la location meublée sous le régime LMNP (revenus < 23k€). Est-il préférable d’attendre de trouver le bien et d’avoir une offre acceptée (et donc de connaître le montant exact du projet) avant de procéder à la création de la SCI? Ou peut-on anticiper la société sans connaître le montant exact de l’apport des associés, et donc le capital de la SCI? Quel est le délai effectif de création de la SCI après avoir effectué les démarches en ligne sur LegalPlace? J’imagine que la SCI… Lire la suite »

Bonjour, Il est tout à fait possible de créer une SCI familiale à l’IS avant de trouver le bien immobilier. Vous pouvez anticiper la création de la SCI sans connaître le montant exact de l’apport des associés ni le capital de la SCI. Cependant, il est important de déterminer une estimation raisonnable du capital social en fonction du projet immobilier envisagé. Une fois que vous avez entamé les démarches en ligne sur LegalPlace pour créer votre SCI, la validation par le greffe, dure normalement entre 2 et 7 jours en moyenne. Elle peut être retardée, notamment dans des administrations comme… Lire la suite »

Bonjour,

Nous sommes 5 frères et soeurs et nous souhaitons mettre la maison de nos parents en location saisonnière sur Airbnb. Sachant que nous sommes tous salariés. Quel société serait la plus adéquate?

Merci,

Bonjour,

Dans votre cas, il serait plus approprié de créer une SARL familiale immobilière : https://www.legalplace.fr/guides/sarl-immobiliere/

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

je bloque un peu sur le critère des “<10% du CA”.

Si la SCI détient une maison qui ne sert que d’habitation principale, le CA est de 0€.

Il est donc impossible de louer en LMNP ?

Merci pour votre réponse,

Bonjour, Il est possible de louer sa SCI résidence principale en LMNP. Cependant, si vous ne remplissez pas ce critère des 10% du chiffre d’affaires, vous ne pourrez pas bénéficier du régime de l’impôt sur le revenu (IR), applicable par défaut aux sociétés civiles. Vous basculerez alors automatiquement vers le régime de l’impôt sur les sociétés (IS),qui correspond au mode d’imposition dont relèvent normalement les sociétés commerciales. Les bénéfices imposables de la société sont ainsi soumis au taux fixe de 25%. Sous certaines conditions, il vous sera cependant possible de bénéficier du taux réduit de 15% sur la tranche des… Lire la suite »

Bonjour nous avons une Sci avec nos enfants qui fait de la location non meubléeet qui dispose aujourd’hui d’une capacité de remboursement. Nous envisageons l’achat d’un logement à la montagne en démembrement de propriété usufruit pour nous et NP pour la SCI.

Les usufruitiers souhaitent louer ce bien en LMNP ( résidence de montagne en le confiant à un gestionnaire) . Y a t il un risque pour que la SCI nue propriétaire se voie taxer de réaliser une activité commerciale et soit soumise à l’IS plut^t que l’IR.

Je vous remercie

Bonjour,

Tout dépend de la part que représente l’activité de LMNP pour la SCI. Il est possible de bénéficier du statut de LMNP en SCI dès lors que cette activité demeure accessoire : elle doit conserver un caractère non habituel, et représenter moins de 50% du chiffre d’affaires de la société au cours de l’exercice social.

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace