Connexion

ConnexionSCI familiale : définition, avantages et création en 2026

Dernière mise à jour le 26/05/2026

- Qu’est-ce qu’une SCI familiale ?

- Pourquoi choisir la SCI familiale ?

- Qui peut créer une SCI familiale ?

- Quelle fiscalité pour une SCI familiale ?

- Quelles obligations comptables pour une SCI familiale ?

- Quel régime social pour le gérant d’une SCI familiale ?

- Comment créer une SCI familiale ?

- Combien coûte la création d’une SCI familiale ?

- Comment transmettre les parts d’une SCI familiale ?

- Comment dissoudre une SCI familiale ?

- SCI familiale vs SARL de famille

- La SCI familiale est une société civile immobilière réservée aux membres d’une même famille jusqu’au 4e degré, constituée d’au minimum deux associés, qui permet de gérer et transmettre un patrimoine immobilier de façon organisée.

- La SCI familiale offre une fiscalité au choix entre l’impôt sur le revenu et l’impôt sur les sociétés, avec des abattements fiscaux renouvelables tous les 15 ans pour la transmission de parts entre parents et enfants.

- Créer une SCI familiale nécessite de suivre 5 étapes obligatoires : rédaction des statuts, désignation du gérant, constitution du capital social, publication d’une annonce légale et dépôt du dossier au Guichet Unique de l’INPI.

- Les frais de création d’une SCI familiale comprennent les frais d’immatriculation au greffe (60,38 € TTC), la publication d’une annonce légale (191 € HT en France métropolitaine) et, si un bien immobilier est apporté, des honoraires notariaux.

Créer une SCI familiale permet à plusieurs membres d’une même famille d’acheter, gérer et transmettre un bien immobilier dans un cadre juridique organisé. Il existe différentes SCI, mais la SCI familiale reste la plus utilisée pour gérer un patrimoine immobilier en famille et préparer une succession.

Qu’est-ce qu’une SCI familiale ?

La SCI familiale est une société civile immobilière dont tous les associés appartiennent au même cercle familial. Elle repose sur les mêmes règles juridiques qu’une SCI classique, avec une condition supplémentaire qui est le lien de famille entre les associés.

Definition de la SCI familiale

Une SCI familiale est une structure juridique constituée d’au minimum deux associés, membres d’une même famille, qui détiennent ensemble un ou plusieurs biens immobiliers par l’intermédiaire de parts sociales.

Dans une SCI familiale, chaque associé est propriétaire de parts sociales et non du bien directement, ce qui simplifie la répartition des droits entre proches et facilite la transmission du patrimoine.

Les caractéristiques de la SCI familiale

La SCI familiale ne requiert aucun capital social minimum. Le capital peut donc être fixé à 1 € symbolique, même si un montant plus représentatif de la valeur du patrimoine apporté est généralement retenu en pratique. La SCI familiale peut être constituée d’apports en numéraire (argent) ou d’apports en nature (bien immobilier).

De plus, la SCI familiale n’a pas de nombre maximum d’associés fixé par la loi. En revanche, tous les associés doivent être membres de la même famille jusqu’au 4e degré au sens de l’administration fiscale, ce qui couvre les conjoints (mariés ou pacsés), les enfants, les petits-enfants, les frères et sœurs, les oncles, tantes et cousins germains, ainsi que les alliés au même degré (beaux-parents, beaux-frères, belles-sœurs et gendres).

Enfin, la responsabilité des associés d’une SCI familiale est indéfinie, non solidaire et subsidiaire c’est-à-dire que chaque associé répond des dettes de la SCI familiale à hauteur de sa quote-part dans le capital, après épuisement du patrimoine social.

La différence entre SCI familiale et SCI classique

La distinction entre la SCI familiale et la SCI classique tient uniquement au lien entre les associés. Dans une SCI classique, les associés peuvent être n’importe quelle personne physique ou morale, sans lien familial entre eux. Tandis que dans une SCI familiale, tous les associés doivent en revanche appartenir à la même famille jusqu’au 4e degré.

| Critère | SCI classique | SCI familiale |

|---|---|---|

| Associés | Toute personne physique ou morale | Membres d’une même famille jusqu’au 4e degré |

| Objet | Gestion d’un patrimoine immobilier | Gestion et transmission d’un patrimoine immobilier familial |

| Capital minimum | Aucun | Aucun |

| Fiscalité | IR ou IS au choix | IR ou IS au choix |

| Avantages spécifiques | Standard | Abattements fiscaux sur donation et succession |

Pourquoi choisir la SCI familiale ?

Créer une SCI familiale présente des avantages concrets pour les familles qui souhaitent organiser leur patrimoine immobilier sur le long terme, mais aussi des contraintes qu’il vaut mieux connaître avant de se lancer.

Voici une vidéo pour permettant de mieux comprendre le fonctionnement d’une SCI familiale :

Les avantages de la SCI familiale

Le premier avantage de la SCI familiale est la simplification de la gestion du patrimoine. Le gérant prend les décisions courantes seul, sans unanimité requise, contrairement à l’indivision où le blocage d’un seul indivisaire peut paralyser toute décision.

La SCI familiale permet ensuite de transmettre progressivement des parts à vos enfants en bénéficiant des abattements fiscaux renouvelables tous les 15 ans, tout en conservant la gestion du bien. Par ailleurs, les créanciers personnels d’un associé ne peuvent pas saisir les biens détenus par la SCI familiale.

Enfin, la répartition des parts entre associés est totalement libre, sans obligation d’égalité.

Les inconvénients de la SCI familiale

La création d’une SCI familiale engendre des frais incompressibles (statuts, annonce légale, greffe) auxquels s’ajoutent des frais de gestion annuels récurrents.

Chaque associé est par ailleurs responsable des dettes de la SCI familiale de façon indéfinie et proportionnelle à ses parts, sa résidence principale restant toutefois insaisissable de plein droit.

La SCI familiale implique enfin une gestion administrative régulière avec des assemblées générales, la tenue d’une comptabilité et, selon le régime fiscal retenu, le dépôt de comptes annuels.

| Avantages | Inconvénients |

|---|---|

| Gestion simplifiée par un gérant unique | Formalités et coûts de création à anticiper |

| Évite les blocages de l’indivision | Responsabilité indéfinie des associés à hauteur de leur quote-part |

| Transmission progressive des parts avec abattements fiscaux renouvelables | Gestion administrative régulière : assemblées, comptabilité |

| Protection du patrimoine collectif contre les créanciers personnels | Cession de parts soumise à l’agrément des autres associés |

| Répartition flexible des parts selon l’investissement de chacun | Fiscalité à anticiper selon le régime IR ou IS choisi |

Qui peut créer une SCI familiale ?

Avant de lancer les démarches, vous devez vérifier que votre projet respecte les conditions fixées par la loi pour constituer une SCI familiale.

Une SCI familiale doit compter au minimum deux associés. Il n’existe pas de maximum légal, et les associés peuvent être des personnes physiques. Tous doivent en revanche appartenir à la même famille. En pratique, sont concernés les conjoints (mariés ou pacsés), les enfants, les petits-enfants, les parents, les grands-parents, les frères et sœurs, les oncles, tantes et cousins germains.

Un enfant mineur peut tout à fait être associé dans une SCI familiale. Toutefois, son entrée dans la société requiert l’autorisation de ses représentants légaux, et pour certains actes engageant son patrimoine, l’autorisation du juge des tutelles peut être nécessaire.

La SCI familiale doit par ailleurs avoir un objet civil. Ainsi, toute activité commerciale (comme la location meublée par exemple) est exclue du périmètre de la SCI familiale, sous peine de requalification par l’administration fiscale.

Quelle fiscalité pour une SCI familiale ?

La SCI familiale n’est pas soumise à un régime fiscal unique. Les associés choisissent librement entre l’impôt sur le revenu et l’impôt sur les sociétés lors de la création, et ce choix a des conséquences directes sur la gestion et la transmission du patrimoine.

SCI familiale à l’IR

Par défaut, la SCI familiale est soumise à l’impôt sur le revenu. Dans ce cas, la SCI familiale est une SCI familiale transparente c’est-à-dire que la SCI familiale ne paie pas d’impôt en tant que telle. Les bénéfices (loyers perçus, déduction faite des charges) sont imposés directement entre les mains de chaque associé, au prorata de sa quote-part dans le capital, dans la catégorie des revenus fonciers.

Ce régime présente un avantage majeur pour la transmission puisqu’en cas de donation de parts, la plus-value est calculée selon le régime des plus-values immobilières des particuliers, avec des abattements progressifs pour durée de détention conduisant à une exonération totale après 22 ans pour l’IR et 30 ans pour les prélèvements sociaux.

SCI familiale à l’IS

Les associés peuvent opter pour l’imposition de la SCI familiale à l’impôt sur les sociétés. Dans ce cas, c’est la SCI familiale elle-même qui est imposée sur ses bénéfices, au taux normal de 25 % ou au taux réduit de 15 % sur les premiers 42 500 € de bénéfices, sous conditions.

La SCI familiale à l’IS permet d’amortir comptablement les biens immobiliers, ce qui réduit la base imposable. En revanche, la plus-value en cas de cession est calculée sur la valeur nette comptable (après amortissements), ce qui peut alourdir significativement la fiscalité à la revente.

SCI familiale et TVA

La SCI familiale est en principe exonérée de TVA lorsqu’elle se limite à la location nue de biens immobiliers à usage d’habitation. En revanche, si la SCI familiale pratique la location meublée ou loue des locaux professionnels équipés, une option pour la TVA en SCI peut être envisagée selon les cas.

| Critère | SCI familiale à l’IR | SCI familiale à l’IS |

|---|---|---|

| Qui paie l’impôt | Chaque associé dans ses revenus fonciers | La SCI familiale sur ses bénéfices |

| Taux d’imposition | Barème progressif de l’IR (0 % à 45 %) | 15 % jusqu’à 42 500 € puis 25 % |

| Amortissement du bien | Pas possible | Possible |

| Plus-value à la revente | Régime des particuliers (exonération progressive) | Régime des sociétés (calculée sur valeur nette comptable) |

| Réversibilité | Option IS possible | Option IS irrévocable |

Quelles obligations comptables pour une SCI familiale ?

Les obligations comptables d’une SCI familiale varient selon le régime fiscal retenu.

En effet, une SCI familiale à l’IR n’est pas soumise aux obligations comptables des sociétés commerciales. La SCI familiale à l’IR doit néanmoins tenir une comptabilité de trésorerie (recettes et dépenses) et déposer une déclaration de résultats annuelle (formulaire 2072) auprès de l’administration fiscale, qui sert de base à l’imposition de chaque associé.

En revanche, une SCI familiale à l’IS est soumise aux mêmes obligations comptables qu’une société commerciale. La SCI familiale à l’IS doit tenir une comptabilité d’engagement complète, établir un bilan et un compte de résultat annuels, et déposer ses comptes au greffe du tribunal de commerce dans les délais légaux.

Le gérant d’une SCI familiale ne bénéficie d’aucune protection sociale au titre de son mandat, sauf s’il perçoit une rémunération dans le cadre d’une activité salariée par ailleurs.

En effet, le gérant d’une SCI familiale exerce un mandat social bénévole par défaut. Si les statuts ou une décision des associés prévoient une rémunération pour le gérant, cette rémunération peut être soumise à cotisations sociales selon sa nature et le régime fiscal de la SCI familiale. Dans le cadre d’une SCI familiale à l’IS, la rémunération du gérant associé est déductible du résultat imposable de la société.

En pratique, le gérant d’une SCI familiale qui ne perçoit aucune rémunération au titre de son mandat ne cotise pas et ne bénéficie d’aucune couverture maladie, retraite ou prévoyance liée à la SCI familiale. Sa protection sociale est assurée par son activité professionnelle principale, si elle existe.

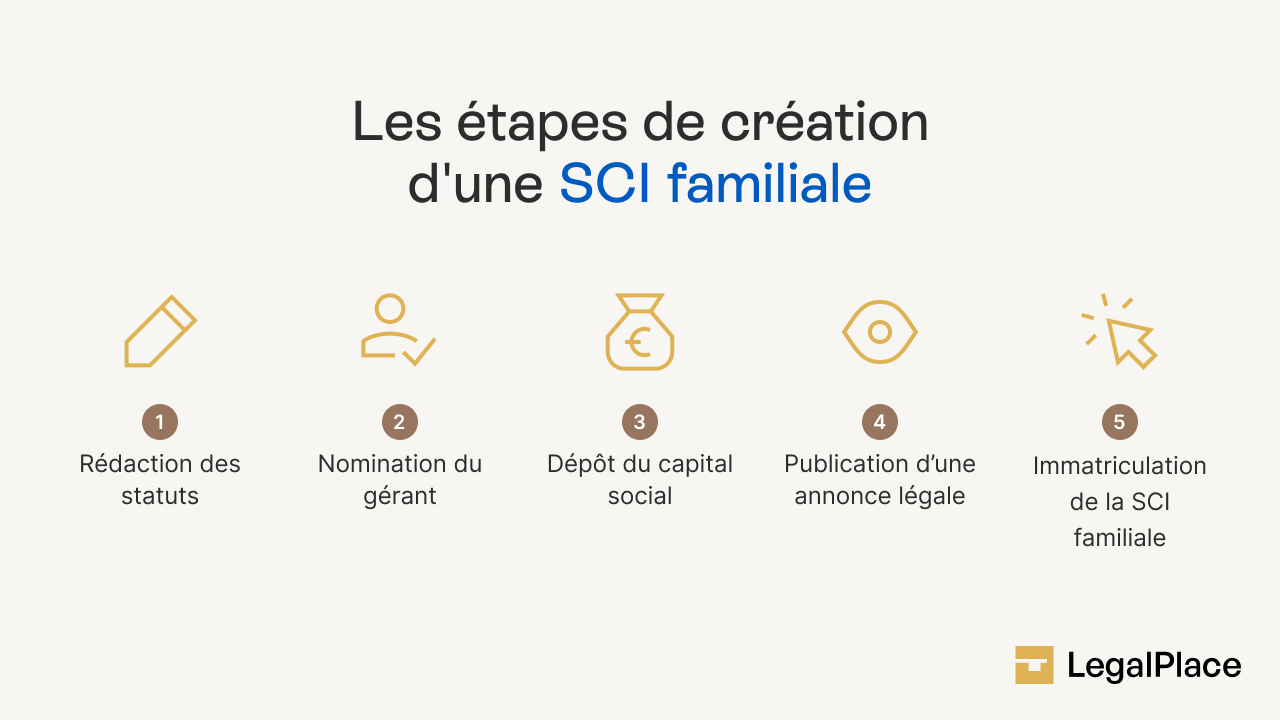

Comment créer une SCI familiale ?

Créer une SCI familiale suit un parcours en 5 étapes successives et obligatoires. Chaque étape conditionne la suivante, et un dossier incomplet peut retarder l’immatriculation de la SCI familiale.

Étape 1 : Rédigez les statuts de la SCI familiale

Les statuts de la SCI familiale constituent le document fondateur de la société. Ce document formalise les règles de fonctionnement de la SCI familiale, la répartition des parts entre associés et les droits de chacun. Les mentions obligatoires des statuts d’une SCI familiale sont fixées par l’article 1835 du Code civil et comprennent notamment :

- La dénomination sociale ;

- L’adresse du siège social ;

- L’objet social ;

- La durée (99 ans maximum) ;

- Le montant du capital social ;

- Les apports de chaque associé ;

- Les modalités de prise de décision.

Au-delà des mentions obligatoires, les statuts d’une SCI familiale peuvent prévoir des clauses spécifiques comme une clause d’agrément pour encadrer l’entrée de nouveaux associés, une clause de préemption pour protéger les associés actuels, ou encore des règles particulières de répartition des bénéfices.

Étape 2 : Désignez le gérant de la SCI familiale

Le gérant de la SCI familiale est son représentant légal. C’est lui qui agit au nom de la société, signe les contrats, gère les relations avec les locataires ou les prestataires, et accomplit les démarches administratives courantes. Le gérant peut être l’un des associés ou un tiers extérieur à la SCI familiale.

La désignation du gérant peut figurer directement dans les statuts (gérant statutaire) ou dans un acte séparé (gérant non statutaire). La révocation d’un gérant statutaire nécessite une modification des statuts de la SCI familiale, avec une nouvelle annonce légale et des frais de greffe supplémentaires. Un gérant non statutaire peut en revanche être révoqué par simple décision des associés.

Étape 3 : Constituez le capital social de la SCI familiale

Une fois les statuts rédigés, chaque associé effectue son apport. Le capital social de la SCI familiale se forme de la réunion de ces apports. Contrairement aux sociétés commerciales, le dépôt du capital sur un compte bancaire bloqué n’est pas obligatoire pour une SCI familiale. Les fonds peuvent simplement être versés sur le compte bancaire de la SCI familiale après son immatriculation.

Étape 4 : Publiez une annonce légale pour la SCI familiale

Avant de déposer le dossier d’immatriculation de la SCI familiale, vous devez publier un avis de constitution dans un journal d’annonces légales habilité dans le département du siège social de la SCI familiale.

Le coût de cette annonce légale est de 191 € HT en France métropolitaine et de 223 € HT à La Réunion et à Mayotte. Le journal délivre en retour une attestation de parution à joindre obligatoirement au dossier d’immatriculation de la SCI familiale.

Étape 5 : Déposez le dossier au Guichet Unique de l’INPI

La dernière étape consiste à déposer le dossier d’immatriculation via le Guichet Unique de l’INPI, qui centralise toutes les formalités de création de société.

Une fois le dossier validé par le greffe, vous recevez un extrait Kbis qui officialise l’existence juridique de la SCI familiale. Le délai d’obtention du Kbis est généralement de 5 à 10 jours ouvrés après le dépôt d’un dossier complet.

Les documents nécessaires à la création de la SCI familiale

Le dossier d’immatriculation d’une SCI familiale doit comprendre les pièces suivantes :

- les statuts signés par tous les associés ;

- l’attestation de parution de l’annonce légale ;

- un justificatif d’identité du gérant ;

- un justificatif de jouissance du siège social (bail, titre de propriété ou attestation de domiciliation) ;

- la déclaration des bénéficiaires effectifs et le cas échéant, l’acte notarié d’apport en nature immobilier.

La création d’une SCI familiale suit un processus désormais entièrement centralisé via le Guichet unique des entreprises. Chaque étape est importante, car elle influence directement la stabilité de votre structure.

Combien coûte la création d’une SCI familiale ?

Le coût de création d’une SCI familiale comprend plusieurs dépenses à prévoir, réparties entre des frais réglementés (greffe, annonce légale) et des frais variables selon les options retenues.

Le coût global de la création d’une SCI familiale se situe entre 250 et 350 € pour une SCI familiale sans apport immobilier, hors honoraires de rédaction des statuts. Avec rédaction des statuts par un professionnel, comptez entre 750 et 1 850 € au total. Si un bien immobilier est apporté au capital, des frais notariaux s’ajoutent selon la valeur du bien.

| Poste de coût | Montant |

|---|---|

| Frais d’immatriculation au greffe | 60,38 € TTC |

| Déclaration des bénéficiaires effectifs | 19,33 € TTC |

| Annonce légale (France métropolitaine) | 191 € HT |

| Annonce légale (La Réunion / Mayotte) | 223 € HT |

| Accompagnement LegalPlace (offre basique) | Dès Dès 0 € HT |

| Honoraires notaire (si apport immobilier) | Variable selon la valeur du bien |

| Rédaction des statuts par un professionnel | 500 € à 1 500 € environ |

Comment transmettre les parts d’une SCI familiale ?

La transmission du patrimoine de la SCI est l’un des arguments en faveur de la SCI familiale. La SCI familiale permet en effet d’organiser la transmission de façon progressive, fiscalement optimisée et sans rupture dans la gestion du patrimoine.

Le principal levier est la donation de parts sociales. Chaque parent peut transmettre jusqu’à 100 000 € de parts par enfant tous les 15 ans en franchise totale de droits de donation. En pratique, pour un couple avec deux enfants, cela représente jusqu’à 400 000 € transmissibles sans aucune fiscalité tous les 15 ans, en renouvelant les abattements.

La SCI familiale permet par ailleurs de pratiquer le démembrement de propriété c’est-à-dire que les parents conservent l’usufruit des parts (et donc les revenus locatifs) et transmettent la nue-propriété à leurs enfants. À leur décès, les enfants récupèrent la pleine propriété sans droits de succession supplémentaires, selon le barème de l’article 669 du CGI.

Comment dissoudre une SCI familiale ?

La dissolution d’une SCI familiale peut intervenir à tout moment, que ce soit par décision volontaire des associés ou en raison d’une cause légale.

Les principales causes de dissolution d’une SCI familiale sont l’arrivée du terme prévu dans les statuts, la réalisation ou l’extinction de son objet social, la décision unanime des associés de dissoudre la SCI familiale par anticipation, ou encore la réunion de toutes les parts en une seule main pendant plus d’un an sans régularisation.

La dissolution d’une SCI familiale se déroule en deux phases successives qui sont la dissolution proprement dite, puis la liquidation. Lors de la dissolution, un liquidateur est désigné par les associés. La SCI familiale publie un avis de dissolution dans un journal d’annonces légales, au coût de 153 € HT en France métropolitaine. Le liquidateur procède ensuite au règlement des dettes de la SCI familiale et au partage de l’actif restant entre les associés.

Une fois les opérations de liquidation terminées, la SCI familiale publie un avis de clôture de liquidation et dépose la demande de radiation au greffe. Les frais de greffe pour le dépôt du dossier de dissolution s’élèvent à 177,01 € pour une SCI familiale.

SCI familiale vs SARL de famille

La SCI familiale et la SARL de famille sont deux structures destinées à des membres d’une même famille, mais elles répondent à des objectifs très différents.

La SCI familiale est conçue pour gérer et transmettre un patrimoine immobilier.

Tandis que la SARL de famille, en revanche, est une société commerciale qui permet d’exercer une activité économique (artisanat, commerce, services) tout en bénéficiant de l’imposition des bénéfices à l’IR, au lieu de l’IS qui s’applique normalement aux SARL.

La SARL de famille autorise notamment la location meublée à titre professionnel (activité commerciale), ce que la SCI familiale ne peut pas faire sans risque de requalification.

| Critère | SCI familiale | SARL de famille |

|---|---|---|

| Nature | Société civile | Société commerciale |

| Objet | Gestion et transmission d’un patrimoine immobilier | Activité économique (artisanat, commerce, services, location meublée) |

| Associés | Membres de la famille jusqu’au 4e degré | Membres de la famille jusqu’au 3e degré |

| Fiscalité | IR par défaut, option IS irrévocable | IS par défaut, option IR révocable |

| Responsabilité | Indéfinie et proportionnelle aux parts | Limitée aux apports |

| Location meublée | Risque de requalification commerciale | Activité autorisée |

| Transmission | Abattements fiscaux renouvelables, démembrement possible | Moins adapté à la transmission patrimoniale |

| Comptabilité | Simplifiée à l’IR | Obligations comptables complètes |

Juriste en droit international des affaires et spécialisée en rédaction SEO, Khadidja Badji transforme des notions juridiques complexes en contenus clairs et accessibles chez LegalPlace, offrant aux entrepreneurs des réponses fiables pour avancer.

Dernière mise à jour le 26/05/2026

FAQ

Peut-on vivre dans un bien détenu par une SCI familiale ?

Lorsque le bien appartient à une SCI familiale, vous pouvez tout à fait y habiter. Toutefois, il est recommandé d’encadrer cette occupation dans les statuts ou par une convention afin de préciser les conditions d’utilisation du logement, notamment si plusieurs associés sont concernés.

Peut-on acheter sa résidence principale avec une SCI familiale ?

La SCI familiale peut servir à acheter une résidence principale, mais ce montage reste moins courant. En effet, certains avantages fiscaux liés à la résidence principale peuvent être limités lorsque le bien est détenu par une société.

Peut-on revendre un bien détenu par une SCI familiale ?

La vente d’un bien détenu par une SCI familiale est possible, mais la décision doit être prise par les associés selon les règles prévues dans les statuts. Dans la plupart des cas, une décision collective est nécessaire avant que le gérant puisse procéder à la vente.

Comment créer une SCI avec ses enfants ?

Créer une SCI avec vos enfants consiste à constituer une société civile immobilière dont les associés sont les membres de votre famille. Vous devez rédiger les statuts, publier une annonce légale puis immatriculer la société au registre du commerce et des sociétés.

Une SCI familiale peut-elle louer un bien immobilier ?

La location d’un bien immobilier constitue l’une des activités les plus fréquentes d’une SCI familiale. La société peut ainsi percevoir des loyers et répartir les revenus entre les associés en fonction de leurs parts sociales.

Comment dissoudre ou fermer une SCI familiale ?

Pour dissoudre une SCI familiale, les associés doivent d’abord décider la dissolution lors d’une assemblée générale. Un liquidateur est ensuite nommé afin de régler les dettes et de vendre les biens éventuels. Une fois la liquidation terminée, la société est radiée du registre du commerce et des sociétés.

Sources de l'article

Rédigé par

Juriste en droit international des affaires et spécialisée en rédaction SEO, Khadidja Badji transforme des notions juridiques complexes en contenus clairs et accessibles chez LegalPlace, offrant aux entrepreneurs des réponses fiables pour avancer.

Bonjour mon fils souhaite acheter une maison avec sa compagne. L’apport est fait par mon fils suite à une donation il y a 10 ans faite par ses 2 parents. Son père souhaite apporter une somme et moi sa mère éventuellement. Ma question. L’emprunt peut-il etre fait par la sci ou reste t’il indépendamment souscrit par les 2 conjoints?

Merci par avance de votre réponse

Bonjour,

Dans le cadre d’un achat immobilier par l’intermédiaire d’une Société Civile Immobilière (SCI), le prêt bancaire peut tout à fait être souscrit directement par la société elle-même. Dans ce cas, c’est la SCI qui devient l’emprunteuse principale, et le remboursement des mensualités est généralement assuré par les revenus de la société, comme les loyers perçus, ou par les apports des associés sur le compte bancaire de la SCI.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour. Je souhaite acheter un bien immobilier pour ensuite le donner a mes 3 filleule. Un sci est elle la meilleure solution

Merci

Bonjour, La création d’une Société Civile Immobilière (SCI) est une solution fréquemment utilisée pour organiser la transmission d’un patrimoine immobilier à des tiers, comme des filleules. Elle permet de transmettre progressivement la propriété par le biais de donations de parts sociales, ce qui peut s’avérer plus souple qu’une donation de bien immobilier en direct. Toutefois, contrairement aux enfants, les filleules ne bénéficient pas d’abattements fiscaux élevés et sont soumises à une taxation importante sur les donations (souvent 60 % après un faible abattement). La SCI permet de piloter la gestion du bien via des statuts personnalisés, mais elle implique des… Lire la suite »

Bonjour,

Peut-on créer une SCI familiale avec les membres d’une famille élargie (cousins germains) ?

Bonjour,

Le Code civil ne limite pas la qualité d’associé d’une société civile immobilière (SCI) aux membres d’une famille proche. Conformément aux articles 1832 et 1845 du Code civil, une SCI peut en principe être constituée entre deux ou plusieurs personnes, y compris entre cousins germains, dès lors qu’elles s’entendent pour affecter un bien à une entreprise commune et en partager les bénéfices.

Nous vous invitons à prendre contact avec un notaire afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Faut il créer la sci et réaliser un achat immobiler au nom de la sci ou on peut inscrire un bien immobilier acheté à titre personnel à la SCI?

Bonjour, Un bien immobilier ne peut pas être « inscrit » à une SCI après avoir été acquis à titre personnel. Il doit lui être apporté ou cédé, soit lors de la constitution, soit ultérieurement. Cela implique un acte notarié, soumis à la publicité foncière et aux droits d’enregistrement, conformément aux articles 1843-3 du Code civil et 635 du Code général des impôts. Il est donc juridiquement préférable d’acheter le bien directement au nom de la SCI si tel est le projet. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant que… Lire la suite »

Bonjour,

Peut-on créer une SCI familiale en excluant un enfant?

Bonjour,

Oui, il est possible de créer une SCI familiale sans inclure tous les enfants, la loi n’imposant pas d’y faire participer l’ensemble des membres d’une même famille. Vous pouvez donc constituer la société uniquement avec certaines personnes de votre choix (par exemple, votre conjoint et un ou plusieurs enfants), à condition qu’il y ait au moins deux associés.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, nous avons appris que les parents, la soeur et ses enfants de mon mari avaient créé un SCI il y a quelques années sans rien lui proposer.

Quand sera t’il de la succession de la maison de ses parents au moment de leur décès ?

Sera t’il encore exclu ou conservera t.il ses droits?

Merci de votre réponse.

Bonjour, En principe, la création d’une SCI par les parents, leur fille et ses enfants n’empêche pas votre mari, en tant qu’héritier réservataire, de faire valoir ses droits au décès de ses parents, conformément aux articles 912 et 913 du Code civil. Si les parents ont apporté la maison à la SCI ou cédé leurs parts, il conviendra de vérifier si cette opération a constitué une donation déguisée ou indirecte. En l’absence de contrepartie réelle, une action en réduction ou en rapport pourra être engagée au moment de la succession, afin de réintégrer la valeur transmise dans la masse successorale.… Lire la suite »

Bonjour,

Existe-t’il une limite d’âge pour créer une SCI

Bonjour, Il n’existe aucune limite d’âge légale pour créer une SCI. Toute personne majeure, qu’elle soit encore en activité ou retraitée, peut en devenir associée ou gérante, à condition d’avoir la capacité juridique pour signer les statuts et participer aux décisions. Un mineur émancipé peut également être associé, tandis qu’un mineur non émancipé doit être représenté par ses représentants légaux. L’âge n’a donc aucune incidence sur la possibilité de créer ou de gérer une SCI, tant que la personne est juridiquement capable. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant que… Lire la suite »

Bonjour,

En cas de cession de parts d’une SCI familiale , est-ce que les frais de notaire sont les mêmes que dans le cas d’une vente immobilière entre particuliers ?

En vous remerciant par avance de votre réponse,

Cordialement,

Lionel

Bonjour,

En principe, la cession de parts sociales d’une SCI n’entraîne pas les mêmes frais que la vente directe d’un bien immobilier. Elle est soumise à un droit d’enregistrement de 5 % sur le prix de cession ou la valeur des parts (article 726 du CGI), et non aux droits de mutation applicables aux ventes immobilières. Les frais de notaire peuvent exister si l’acte est dressé par lui, mais ils restent moindres que pour une vente immobilière classique.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.