Connexion

Connexion

Plus-value en SCI : calcul et imposition

Dernière mise à jour le 09/01/2026

Lorsqu’une Société Civile Immobilière (SCI) vend un bien ou cède des parts sociales à un prix supérieur à leur valeur d’acquisition, elle réalise une plus-value immobilière. Cette opération a des conséquences sur la fiscalité de la SCI, car la plus-value est soumise à imposition.

Le régime fiscal applicable dépend du statut fiscal de la société. Une SCI soumise à l’impôt sur le revenu (IR) ne sera pas imposée de la même manière qu’une SCI à l’impôt sur les sociétés (IS). Dans certains cas, il est également possible de bénéficier d’une exonération partielle ou totale, selon la durée de détention du bien ou les conditions de la cession.

À retenir :

- La plus-value en SCI naît de la vente d’un bien immobilier ou de la cession de parts sociales à un prix supérieur à l’acquisition ;

- En SCI à l’IR, vous payez 19 % d’impôt + 17,2 % de prélèvements sociaux avec abattements selon la durée de détention ;

- En SCI à l’IS, la plus-value est imposée à 25 % sans abattement ni exonération possible ;

- L’exonération totale intervient après 22 ans de détention (impôt) et 30 ans (prélèvements sociaux) pour les SCI à l’IR ;

- Vous pouvez majorer le prix d’achat de 7,5 % (frais) et 15 % (travaux) pour réduire la plus-value imposable ;

- Le notaire calcule et verse l’impôt lors de la vente, puis chaque associé déclare sa quote-part.

Qu’est-ce qu’une plus-value en SCI ?

En tant qu’associé d’une Société Civile Immobilière (SCI), vous pouvez réaliser une ou plusieurs plus-values au cours de la vie de la société.

Cela se produit dans deux situations principales : lorsque la SCI vend un bien immobilier ou lorsqu’elle cède des parts sociales.

Dans le premier cas, la plus-value correspond à la différence entre le prix de vente du bien et son prix d’acquisition.

Dans le second, elle résulte de la hausse de valeur des parts sociales : si vous cédez vos parts à un prix supérieur à celui de leur achat, la différence constitue une plus-value.

Cette plus-value est imposable, mais la manière dont elle est taxée dépend du régime fiscal de votre SCI.

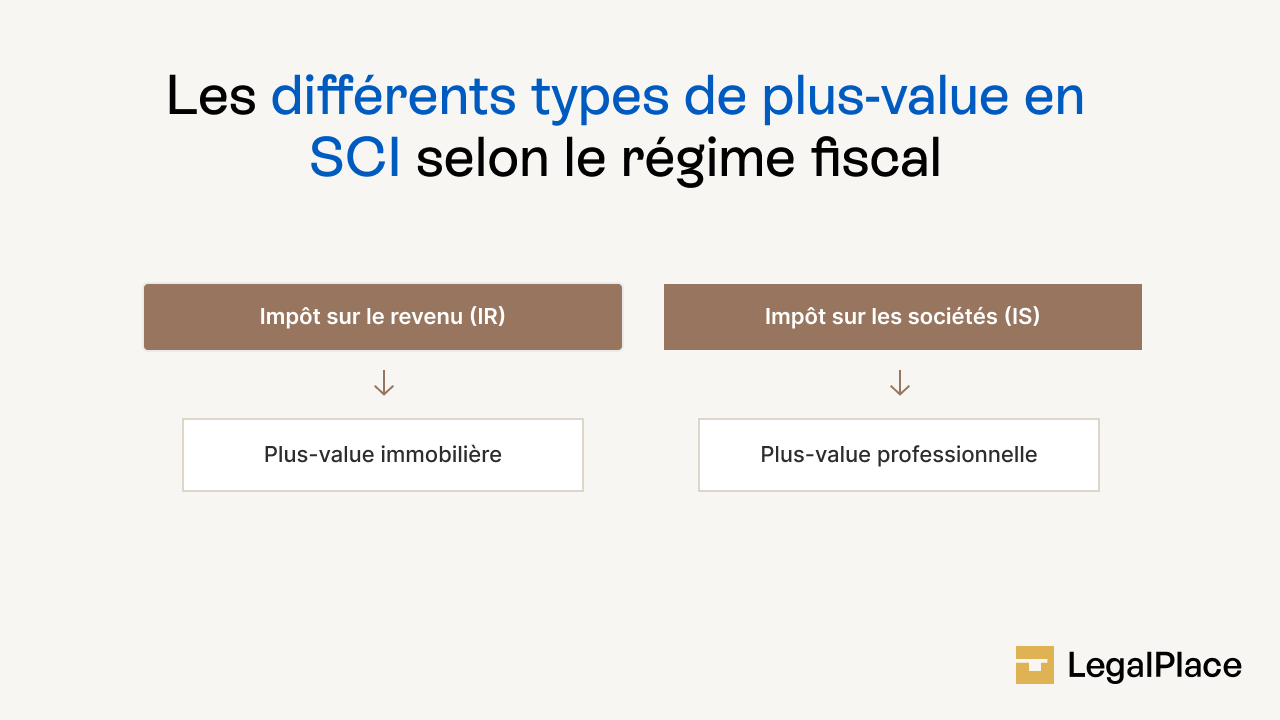

- Si votre société est soumise à l’impôt sur le revenu (IR), on parle de plus-value immobilière ;

- Si elle relève de l’impôt sur les sociétés (IS), il s’agit d’une plus-value professionnelle.

La majorité des SCI étant à l’IR, elles sont donc le plus souvent concernées par le régime des plus-values immobilières.

Exemple :

Vous détenez une SCI à l’IR qui a acheté un immeuble pour 250 000 €.

Quelques années plus tard, la société revend ce bien 350 000 €.

La différence de 100 000 € constitue une plus-value immobilière, soumise à imposition selon la durée de détention du bien.

Quelle fiscalité s’applique à la plus-value immobilière en SCI ?

Le régime fiscal choisi pour votre SCI (impôt sur le revenu (IR) ou impôt sur les sociétés (IS)) a une incidence directe sur le calcul et l’imposition de la plus-value réalisée lors de la vente d’un bien immobilier.

Avant de déterminer l’impôt dû, il est important de bien calculer la plus-value nette, c’est-à-dire la différence entre le prix de vente et le prix d’acquisition, après ajustement de certains frais et dépenses.

Calcul de la plus-value brute

La plus-value brute correspond à la différence entre le prix de vente du bien (net vendeur) et son prix d’achat.

Exemple :

Votre SCI achète un bien pour 220 000 € et le revend 260 000 €.

La plus-value brute est de 40 000 € (260 000 – 220 000).

Calcul de la plus-value nette imposable

Pour obtenir la plus-value nette, vous devez ajuster les montants du prix d’achat et du prix de vente.

Le prix d’achat peut être majoré des éléments suivants :

- frais d’acquisition (frais de notaire en SCI, droits d’enregistrement) ;

- travaux de rénovation, d’amélioration ou d’agrandissement ;

- charges et indemnités liées à l’achat (frais d’agence, indemnités d’éviction, etc.).

Le prix de vente, lui, peut être diminué de certains frais :

- diagnostics immobiliers obligatoires ;

- commissions d’agence ;

- indemnités versées à des locataires ;

- frais de mainlevée d’hypothèque.

En l’absence de justificatifs, il est admis de :

- majorer le prix d’acquisition de 7,5 % pour les frais d’achat ;

- ajouter 15 % du prix d’achat pour les travaux si le bien est détenu depuis plus de 5 ans.

Exemple :

Votre SCI revend un bien détenu depuis 7 ans, sans factures de travaux. Vous pouvez majorer le prix d’achat de 15 % au titre des travaux, ce qui réduit la plus-value imposable.

Cas particulier : cession de parts sociales

La plus-value ne provient pas toujours de la vente d’un bien immobilier, mais parfois de la cession de parts sociales de la SCI.

Dans ce cas, la fiscalité dépend du statut du cédant :

| Cédant | Régime applicable |

|---|---|

| Personne physique | Régime des plus-values mobilières des particuliers (flat tax de 30 % ou barème progressif sur option) |

| Personne morale (IS) | Régime des plus-values professionnelles |

Notre vidéo vous explique plus en detail la plus-value dans une SCI :

Comment calculer la plus-value immobilière en SCI à l’IR et à l’IS ?

Le calcul de la plus-value immobilière en SCI dépend du régime fiscal choisi :

- l’impôt sur le revenu (IR),

- ou l’impôt sur les sociétés (IS).

Ce choix a des conséquences directes sur la manière dont la plus-value est déterminée, imposée et éventuellement exonérée.

SCI à l’impôt sur le revenu (IR)

Dans une SCI soumise à l’impôt sur le revenu, la fiscalité des plus-values suit le régime applicable aux particuliers.

Chaque associé est imposé à titre personnel, au prorata du nombre de parts qu’il détient dans la société. On parle de fiscalité transparente de la SCI, car elle n’est pas imposée directement : la plus-value est répartie entre les associés.

1. Calcul de la plus-value brute

La plus-value correspond à la différence entre le prix de vente net vendeur et le prix d’acquisition du bien, auquel s’ajoutent :

- les frais d’acquisition (droits d’enregistrement, honoraires de notaire),

- et les travaux réalisés, s’ils peuvent être justifiés (factures, devis, etc.).

Exemple : Votre SCI revend un appartement 400 000 €, acheté 300 000 € (frais compris).

La plus-value brute est donc de 100 000 € avant abattements.

2. Application des abattements selon la durée de détention

Les abattements progressifs dépendent du nombre d’années de détention du bien par la SCI.

| Durée de détention | Abattement sur l’IR | Abattement sur les prélèvements sociaux |

|---|---|---|

| Moins de 6 ans | Aucun | Aucun |

| De 6 à 21 ans révolus | 6 % par an | 1,65 % par an |

| 22e année | 4 % | 1,60 % |

| De 23 à 30 ans | Exonéré | 9 % par an |

| Plus de 30 ans | Exonéré | Exonéré |

Ainsi, après 22 ans de détention, la plus-value est exonérée d’impôt sur le revenu, et après 30 ans, elle est exonérée de prélèvements sociaux.

3. Taux d’imposition

Une fois les abattements appliqués, la plus-value nette est soumise à :

- 19 % d’impôt sur le revenu ;

- 17,2 % de prélèvements sociaux ;

- et, le cas échéant, une taxe supplémentaire de 2 à 6 % pour les plus-values nettes supérieures à 50 000 €.

Une taxe spécifique peut également s’appliquer pour les terrains à bâtir.

4. Cas particuliers

- Les exonérations pour retraités modestes ou invalides ne s’appliquent pas dans une SCI ;

- Si le bien vendu constitue la résidence principale d’un associé (occupée à titre gratuit) ; celui-ci peut bénéficier d’une exonération partielle, au prorata de sa participation dans la société.

5. Déclaration et paiement

Le notaire s’occupe de la déclaration et du paiement de la plus-value au moment de la vente.

Chaque associé doit ensuite reporter sa quote-part dans sa déclaration de revenus, afin qu’elle soit intégrée à son revenu fiscal de référence (RFR).

SCI à l’impôt sur les sociétés (IS)

Le régime de la SCI à l’IS est très différent.

La vente d’un bien immobilier génère une plus-value professionnelle, soumise aux règles des sociétés commerciales.

1. Pas d’abattements pour durée de détention

Contrairement à la SCI à l’IR, aucun abattement ni exonération n’est applicable, même après plusieurs années de détention.

La plus-value est intégrée au résultat comptable de la société et imposée comme un bénéfice ordinaire.

2. Calcul de la plus-value

La plus-value correspond à la différence entre :

- le prix de vente du bien ;

- et sa valeur comptable nette, c’est-à-dire son prix d’achat diminué des amortissements déjà pratiqués.

Exemple :

Votre SCI à l’IS a acheté un immeuble pour 300 000 €.

Après plusieurs années, elle l’a amorti à hauteur de 80 000 €.

Si elle revend le bien 400 000 €, la plus-value imposable est de 180 000 € (400 000 – 220 000 € de valeur comptable).

3. Taux d’imposition

La plus-value est imposée au taux de l’impôt sur les sociétés, soit :

- 15 % jusqu’à 42 500 € de bénéfice ;

- puis 25 % au-delà.

Si les bénéfices sont ensuite distribués aux associés, ils sont soumis au prélèvement forfaitaire unique (PFU) de 30 %.

Tableau récapitulatif : calcul et imposition de la plus-value en SCI

| Critères | SCI à l’impôt sur le revenu (IR) | SCI à l’impôt sur les sociétés (IS) |

|---|---|---|

| Type de plus-value | Plus-value immobilière (comme pour un particulier) | Plus-value professionnelle (intégrée au résultat comptable) |

| Personne imposée | Chaque associé, à titre personnel (fiscalité transparente) | La SCI elle-même (fiscalité opaque) |

| Base de calcul | Prix de vente – (prix d’acquisition + frais + travaux justifiés) | Prix de vente – valeur comptable nette (prix d’achat – amortissements) |

| Abattements pour durée de détention | Oui : • IR : exonération après 22 ans• Prélèvements sociaux : exonération après 30 ans | Non : aucun abattement applicable |

| Taux d’imposition | 19 % d’IR + 17,2 % de prélèvements sociaux | 15 % (jusqu’à 42 500 € de bénéfice), puis 25 % au-delà |

| Taxe supplémentaire | 2 à 6 % si la plus-value nette dépasse 50 000 € | Aucune, mais réintégration au bénéfice imposable |

| Effet de l’amortissement | Aucun impact sur la plus-value | Réduit le résultat chaque année mais augmente la plus-value à la revente |

| Cas d’exonération possible | Oui : durée de détention, résidence principale d’un associé | Non : plus-value toujours imposable |

| Déclaration et paiement | Réalisés par le notaire, puis report de la quote-part par chaque associé | Comptabilisée et déclarée par la SCI dans son résultat fiscal |

| Régime conseillé pour | SCI patrimoniale ou familiale à long terme | SCI investisseuse ou avec activité locative importante |

Dans quels cas une SCI peut-elle bénéficier d’une exonération de plus-value ?

Une SCI soumise à l’impôt sur le revenu (IR) peut, dans certains cas précis, être exonérée totalement ou partiellement de l’imposition sur la plus-value immobilière.

Ces situations sont strictement encadrées par la réglementation et ne concernent que les ventes de biens immobiliers, à l’exclusion des cessions de parts sociales.

Prix de vente inférieur à 15 000 €

Si le prix de vente du bien est inférieur à 15 000 € par associé, la plus-value est exonérée d’impôt.

Cette tolérance s’applique bien par associé, mais elle ne concerne pas les ventes de parts sociales.

Vente à un organisme de logement social

La vente d’un bien à un organisme HLM ou à une collectivité territoriale (revendant ensuite à un organisme social) ouvre également droit à une exonération totale.

L’objectif est d’encourager la cession de logements à vocation sociale.

Occupation à titre gratuit par un associé

Lorsqu’un bien appartenant à la SCI est occupé à titre gratuit par l’un des associés et qu’il constitue sa résidence principale, la part de plus-value correspondant à ses droits dans la société peut être exonérée.

Première cession en vue d’acheter sa résidence principale

Un associé peut bénéficier d’une exonération totale si le prix de vente du bien est réemployé dans les deux ans pour financer l’achat ou la construction de sa résidence principale.

Pour cela, trois conditions doivent être réunies :

- ne pas avoir été propriétaire de sa résidence principale au cours des quatre années précédentes ;

- le bien vendu ne doit pas constituer sa résidence principale actuelle ;

- le produit de la vente doit être entièrement réinvesti dans l’acquisition de la nouvelle résidence.

Opération de remembrement

La plus-value peut être exonérée lorsqu’elle résulte d’une opération de remembrement urbain ou rural, conformément aux articles L.123-1 et suivants du Code de l’urbanisme.

Exonération liée à la durée de détention

La plus-value est totalement exonérée après une certaine durée de détention du bien :

- 22 ans pour l’impôt sur le revenu ;

- 30 ans pour les prélèvements sociaux.

Cas pratique

La SCI Les Vignobles a acheté en 2005 un appartement à Bordeaux pour 200 000 €. En 2024, elle revend ce bien 320 000 €. La SCI ne dispose pas de justificatifs de travaux, mais le bien est détenu depuis plus de 5 ans.

Calcul de la plus-value nette :

- Prix d’acquisition : 200 000 €

- Majoration forfaitaire pour frais d’acquisition (7,5 %) : 15 000 €

- Majoration forfaitaire pour travaux (15 %) : 30 000 €

- Total prix d’achat ajusté : 245 000 €

- Prix de vente : 320 000 €

- Plus-value brute : 75 000 €

Abattements applicables (19 ans de détention) :

- Abattement IR : 90 %

- Abattement prélèvements sociaux : 35,4 %

Imposition :

- Base IR : 10 % de 75 000 € = 7 500 € → impôt à 19 % = 1 425 €

- Base prélèvements sociaux : 64,6 % de 75 000 € = 48 450 € → 17,2 % = 8 332 €

- Total d’imposition : 9 757 €

FAQ

Comment calculer la plus-value d'une SCI familiale ?

Pour une SCI familiale à l’IR, la plus-value se calcule comme en direct : prix de vente du bien moins prix d’achat majoré des frais et travaux. Chaque associé est imposé sur la quote-part correspondant à ses droits dans la SCI. On applique ensuite les abattements pour durée de détention avant taxation.

Quelle est l'imposition de la plue-value immobilière en SCI ?

En SCI à l’IR, la plus-value immobilière est imposée à 19 % + 17,2 % de prélèvements sociaux, avec abattements selon la durée de détention. En SCI à l’IS, elle est intégrée au résultat et imposée au taux de 25 %.

Combien de temps faut-il pour conserver un bien en SCI pour ne pas payer de plus-value ?

Pour être totalement exonéré de plus-value en SCI à l’IR, il faut conserver le bien 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux.

Faut-il déclarer la vente d'un bien immobilier en SCI aux impôts ?

En principe, la vente d’un bien par une SCI doit être déclarée aux impôts. Le notaire s’occupe de la déclaration de plus-value, mais chaque associé doit aussi déclarer sa quote-part dans sa déclaration annuelle.

Créer ma SCI en 5mn

Créer ma SCI en 5mn

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 09/01/2026

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Je vais ceder mes parts de SCI ; la SCI est soumise a l’IS :

Quel est le regime fiscal applicable ?

Comment calculer la plus-value?

Quel impot sur la plus-value en tant que particulier ?

Merci d’avance

Bonjour,

Légalement, en tant que particulier cédant des parts de SCI à l’IS, vous relevez du régime des plus-values sur valeurs mobilières (art. 150-0 A CGI).

La plus-value est imposée au prélèvement forfaitaire unique de 30 %, sauf option pour le barème progressif.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Je céde une part d’une SCI monégasque dont le bien immobilier se situe a monaco, pour le calcul de l’impôt de la plus value, bascule t’on de cession de Valeur mobiliere et non immobilier pr le calcul de l’impôt?

Merci

Bonjour,

En principe, la cession de parts d’une SCI monégasque détenant un bien à Monaco est imposée en France comme une plus-value immobilière si le cédant est résident fiscal français (articles 244 bis A et 150 UB du CGI). Il ne s’agit donc pas d’une simple cession de valeurs mobilières.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Mon épouse et moi possédons notre résidence principale au travers d’une SCI dont nous sommes les deux seuls actionnaires à parts égales. Nous souhaitons vendre cette résidence, seul bien de la SCI.

Deux cas de figure :

Quelle est la meilleure option au point de vue fiscal pour nous, vendeurs et pour l’acheteur au niveau des frais de notaire ?

Merci d’avance.

Philippe

Bonjour, Par principe, le bien immobilier expose la SCI à l’impôt sur la plus-value avec exonération possible après 22 ans (plus-value) et 30 ans (prélèvements sociaux). Pour l’acheteur, les frais de notaire sont calculés sur la valeur du bien (environ 7 à 8 %). Vendre les parts de la SCI peut être plus avantageux pour fiscalement si la valeur des parts est inférieure à la valeur du bien, car la plus-value est alors calculée sur la cession de titres. L’acheteur, lui, paiera des droits d’enregistrement réduits à 5 % sur le prix des parts, ce qui est plus avantageux que des frais… Lire la suite »

Bonjour, j’ai une question dont je ne trouve pas la réponse :

Création de la sci (ir) en vue de construire un bâtiment. Donc au moment de la création de la sci et la répartition des 1000 parts, il n’y a que le capital social de 500€ (donc 50cts la part).

Nous avons fait construire pour 205.000, et le bien vaut aujourd’hui 275.000.

Doit on calculer la plus value des parts depuis la création (donc 50cts) ou en incluant le prix de construction (donc 205.000+500 capital social le tout divisé par 1000 parts)?

Merci pour vos éclaircissements à venir.

Bonjour, En cas de cession de parts sociales d’une SCI, la plus-value imposable est calculée en comparant le prix de vente des parts avec leur prix d’acquisition. Ce prix d’acquisition correspond non seulement à la valeur nominale des parts lors de la souscription initiale (ici 0,50 € par part), mais aussi aux apports effectués par les associés pour financer la construction, c’est-à-dire les sommes effectivement mises à disposition de la société, augmentant la valeur d’acquisition des parts. La plus-value est donc déterminée par la différence entre le prix de cession et la valeur d’acquisition ainsi reconstituée, et non par la… Lire la suite »

Bonjour, Cela fait 2 ans que je planifie la vente d’un studio d’enregistrement en SCI à l’IR, ce qui vient d’arriver. J’ai eu les impôts en ligne l’année dernière pour le cas d’exonération de taxe sur la plus value (importante dans mon cas) si remploi des fonds en résidence principale. Les impôts m’ont confirmé que c’était ok, j’ai pourtant bien précisé que c’était un bien qui est un local commercial loué à une société. Tout fonctionnait jusqu’à arriver chez le notaire qui me sort le texte et me dit qu’il s’agit non pas d’un “bien” mais d’un “logement”, voir ce… Lire la suite »

Bonjour,

L’exonération de la plus-value immobilière au titre du remploi en résidence principale concerne en principe exclusivement la cession d’un logement qui n’est pas la résidence principale du cédant au moment de la vente, et non la cession d’un local commercial ou professionnel détenu via une SCI. Le texte applicable, tel qu’interprété par l’administration fiscale et la jurisprudence, limite donc l’avantage aux biens à usage d’habitation, ce qui exclut les locaux commerciaux même si le produit de cession est réinvesti dans une résidence principale.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Nous détenons mon mari et moi, nous sommes une SCI à l’IS, nous faisons de la location de meublés.

Nous souhaitons vendre un de nos biens. A priori nous serons taxé à la plus value professionnelle ? Nous possédons le bien depuis 16 ans et nous avons déclaré des amortissements à peu chaque anné.

Quel rôle jouent les amortissements, aujourd’hui dans la plus value ? Merci pour votre éclairage.

Bonjour,

En SCI soumise à l’IS, la vente d’un bien génère une plus-value professionnelle, déterminée par la différence entre le prix de cession et la valeur nette comptable (prix d’achat diminué des amortissements pratiqués).

Ainsi, plus l’on amorti le bien, plus la plus-value imposable est élevée, car la base d’amortissement diminue la valeur comptable résiduelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Dans le cas d’une sci soumis a l’IS, lors du calcul de la plus value, pouvons nous déduire tout les travaux réalisés sur facture afin d’amortir le coup ?

Exemple : prix achat 90000€, travaux exécuté environ 200000€ soit 290000€ cout total, vente a 300000€, la plus value sera calculé sur les 10000€ de différence ?

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Doit on, en cas de vente immobilière SCI, individuellement déclarer les sommes reversées aux associés après impôts sur les plus-value?

Ou doit-on seulement déclarer la plus-value ?

Bonjour, En cas de vente d’un bien immobilier par une SCI non soumise à l’impôt sur les sociétés, la plus-value est déterminée au niveau de la société mais imposée directement entre les mains des associés, chacun pour sa part selon ses droits dans la SCI. Chaque associé doit déclarer individuellement sa quote-part de la plus-value imposable dans sa déclaration de revenus, et non les sommes qui lui sont reversées après imposition. La distribution du produit de la vente, après paiement de l’impôt, n’a donc pas à être déclarée en tant que telle. En espérant que notre réponse vous sera utile,… Lire la suite »

Bonjour,

Merci pour votre réponse.

Il n’est donc pas question de flat taxe sur les sommes versées après impôts sur la plus-value ?

Cordialement Julien.

Bonjour

Nous nous posons des questions sur la plus value.

Notre situation :

Nous possédons un immeuble en SCI à IR

50-50 achat 140en 2004.

Décès de mon mari en 2009.

Ayant 2 filles nouvelle répartition

50-25-25.

Lors de la succession valeur vénale de l’immeuble 300

Aujourd’hui nous vendons cet immeuble 280.

Doit on payer des plus values ???

Merci pour votre réponse.

Bonjour une SCI IS dont je détient 99 % des part vends son bien immobilier professionnel:

1° Calcul de la plus value ? et de l’Impôt? en tenant compte d’un compte courant associé d’un montant de 170000€ à récupérer, prix achat 419000€ (374000€ immobilier terrain agricole 41900€ total 419000€). prix de vente possible 800000€

2° une fois le bien vendu que devient la SCI? dissolution puisse plus objet? comment récupérer mon argent y a t’il un autre impôt? je précise que c’est mon logement principal et que je dois me reloger avec cette argent?

bonjour je n’ai pas eu votre réponse?

Bonjour,

Je dois vendre un bien immobilier dans le cadre d’une SCI à l’IR à un promoteur immobilier pour un programme de résidence étudiante. Suis-je exonéré d’une partie des plus values immobilières.

Merci d’avance pour votre réponse.

bonjour

Mes parents m’ont fait donation d’un chalet en 1997 .Je souhaite aujourd’hui céder ce chalet à une SCI que je possède avec mes 4 enfants . Comment sont calculées les éventuelles taxes à payer ?

merci de votre réponse

Martine

Bonjour,

La cession de votre chalet à la SCI entraîne le calcul de la plus-value immobilière, basée sur la différence entre la valeur d’apport et celle retenue lors de la donation (augmentée des frais et travaux justifiés). Vous bénéficiez d’abattements pour durée de détention : exonération totale de l’impôt sur le revenu après 22 ans et des prélèvements sociaux après 30 ans. Avec une détention depuis 1997, une exonération totale est probable si vous justifiez la durée et la valeur d’acquisition.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Notre projet.Mes 2 enfants sont dans la même SCI dont je suis le gérant (nous sommes 3 dans la SCI. 45 (27279 euros en valeur) et 44 (26686 euros en valeur) parts pour eux et 51 (34987 euros en valeur) pour moi. Mes enfants souhaitent me faire donnation de leur part soit 89 parts sans réserve d’usufruit. Aprés, ces donations, je serais donc de fait le seul propriétaire de la seule maison gérée jusqu’ici par cette SCI. Actuellement, je paie un loyer à la SCI.Etant le seul sociétaire, je dois liquider la SCI dans l’année qui suit (si j’ai bien… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

si j’augmente le capital de ma SCI a capital VARIABLE avant la vente d’immobiliers je crois que je peux effacer l’impot sur la plus value ar le TPublic applique une formule à partir du nouveau capital. auriez vous des infos et/ou textes de loi sur le sujet ? merci.alain

Bonjour,

Augmenter le capital d’une SCI à capital variable avant la vente d’un bien immobilier n’efface pas l’impôt sur la plus-value.

Ce dernier dépend uniquement du régime fiscal de la SCI (impôt sur le revenu ou impôt sur les sociétés) et de la durée de détention du bien.

Le montant du capital social n’influe pas sur le calcul de cette plus-value.

Aucune disposition légale ne permet d’optimiser la fiscalité sur ce point via une augmentation de capital.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour Notre SCI familiale a l IR parents usufruitiers de la totalité des parts , 3 enfants nu propriétaires chacun 1/3 des parts , envisage vendre un bien immobilier avec une plus value estimée à 180000E , Le calcul de l impot se fait il sur la plus value brute puis divisée en trois pour chacun des enfants ? Ou sur 1/3 de la plus value brute ? Par ailleurs 1 des enfant est résident fiscal australien devra t il payer cet impôt en France ? Et Sachant qu il va utiliser l argent de cette vente pour acheter sa… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, j’ai une SCI à IR, créée en 2003, je possède 1499 parts sur 1500; la SCI à achetée la maison actuelle, ou je suis en résidence principale en 2009 pour 200000€, aujourd’hui je souhaite la vendre pour 500000€, quelle serait la plus-value ?

Merci

Cordialement

Lionel

Bonsoir, je détiens des parts d’une SCI à IR depuis 25 ans. Dans cette SCI il y a l’acquisition de 2 biens, un en 1998 et l’autre en 2019.

Si nous vendons le bien acquis en 2019, quel est le taux d’imposition sur la plus value ?

Merci pour vos conseils

Cordialement,

Bonjour j’avais acheté une maison en SCI familiale pour ma fille y habitait logement gratuit après 8 ans elle quitte cette maison qui était petite et nous l’avons mis en vente d’après le notaire qui l’a vendu aussitôt on aurait 14700 € de plus-value d’après son calcul elle me dit qu’on ne peut pas déduire les matériaux d’agrandissement de rénovation d’isolation d’installation de chauffage exetera parce que nous avons acheté nous-même les matériaux et fait nous-même les travaux pourtant on a payé avec le compte de la SCI elle nous dit que quand on l’a pas fait faire par des… Lire la suite »

Bonjour,

pourriez-vous me renseigner :

Une SCI à l’IR détenue à 99% par une SCI à l’IS et à 1% par une personne physique peut-elle prétendre à l’exonération 150 U II-1° pour résidence principale des vendeurs ? (vente faite par la SCI à l’IR)

Merci pour vos éclaircissements.

Bonjour,

Dans ce cas, la possibilité de bénéficier de l’exonération pour résidence principale dépend de qui a effectivement occupé le logement comme résidence principale.

Si les membres de la SCI à l’IS ont utilisé le logement comme résidence principale, alors la SCI à l’IR pourrait potentiellement bénéficier de l’exonération.

Il est recommandé de consulter un professionnel en la matière afin de vous donner des conseils adaptés à votre situation.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace

Bonjour, une SCI familiale détenant un bien immobilier a été crée en 1993 avec mes grands-parents et parents comme associés. Mon père est décédé en 2019, ses parts ont été transmises à sa succession à mes frères et moi. Aujourd’hui nous allons vendre la SCI avec le bien immobilier. Quelle date prendre en compte pour le calcul de la plus-value et son abattement pour la taxe IR, prélèvement sociaux et sur-taxe ? 1993 ou 2019 ? Idem pour la valeur initiale permettant de calculer la plus-value ? Celle à la création de la SCI ou celle de l’estimation en 2019… Lire la suite »

Bonjour, Pour le calcul de la plus-value et des impôts associés lors de la vente de la SCI et du bien immobilier, vous prendrez en compte la valeur d’acquisition des parts de votre père ainsi que la date de transmission de ces parts à vous et vos fréres en 2019. La valeur initiale à prendre en compte sera donc celle de l’estimation réalisée en 2019 lors de la sucession de votre père. La date de création de la SCI en 1993 ne sera pas utilisées pour le calcul de la plus-value, mais elle peutêtre pertinente pour d’autres aspects de la… Lire la suite »

Merci c’est clair.

Bonjour,

Si une sci vend son bien moins chère que le prix d’acquisition , après 8 ans de détention du bien et du terrain , va t’elle devoir payer des impôts ?

Merci de votre retour .

Bonjour,

Si une SCI vend son bien à un prix inférieur au prix d’acquisition après 8 ans, cela peut générer une moins-value.

En France, cette moins-value n’est pas déductible fiscalement, ce qui signifie qu’elle ne permet pas de réduire l’impôt à payer.

Cependant, elle n’entraîne pas non plus d’impôt supplémentaire à payer.

Il est recommandé de consulter un professionnel en la matière afin de vous donner des conseils adapté à votre situation.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace

Bonjour, nous avons une SCI familiale (IR) mes frères et moi qui a été créée quand mes parents étaient vivants. A leur décès, leurs parts nous ont été réparties. Nous vendons en 2024 une des maisons de la SCI qui était louée. La vente va générée une somme pour chaque associé. Est-il possible d’associer cette somme ou de la caractériser en héritage car initialement, ce bien constituait un héritage. Un des associés vit au Canada, où il n’y a pas d’impôt sur les heritages.

Merci pour votre réponse

Bonjour, En général, la vente générera une plus-value ou une moins-value pour la SCI, soumise à l’impot en France. Une fois les impots payés, les sommes restantes pourront être distribuées aux associés en fonctions de leurs parts dans la SCI. Pour l’associé au Canada, les sommes recues seront soumises à l’impot sur le revenu, selon les régles fiscales locales. Bien qu’il n’y ait pas d’impot sur les héritages au Canada, les revenus de la vente d’un bien immobilier peuvent être imposables. Il est recommandé de consulter un professionnel en la matière afin de vous donner des conseils adapté à votre… Lire la suite »

Merci beaucoup pour votre réponse. Si je comprends bien le caractère héritage disparait lorsque l’on vend un bien immobilier reçu par héritage. Mes frères aussi devront payer de l’impôt sur la somme perçue?

Quand on parle de sommes restantes assujetties à l’IR, on ne devrait pas plutôt parler de bénéfices de la SCI qui seront soumis à l’IR par les actionnaires. Si il y a eu des travaux ou des dépenses dans l’année, celles-ci viennent diminuer ce bénéfice lié à la vente, non?

Bonjour, En cas de vente d’un bien immobilier hérité, le fait générateur d’imposition n’est plus la transmission mais en principe la cession, soumise au régime des plus-values immobilières prévu aux articles 150 U et suivants du Code général des impôts. Chaque héritier est imposé sur la quote-part du prix de vente qui lui revient, après déduction du prix d’acquisition revalorisé. Si le bien est détenu par une SCI relevant de l’IR, ce sont en principe les associés qui sont imposés personnellement sur la plus-value nette, après déduction des charges déductibles, y compris les travaux non déductibles des revenus fonciers mais… Lire la suite »

Bonjour je suis propriétaire d’une sci à l ‘IR qui historiquement m’appartenait à 50% et à 50% à un associé.Celui ci m’a vendu ses parts il y a 8 ans . Dans 5 ans cela fera 30 ans que je détiens des parts de la sci mais cela fera seulement 13 ans que je suis seul détenteur. Si je revend la sci dans 5 ans serai-je exonéré de la totalité des taxes sur la plus value ou seulement exonéré sur les 50% de parts que je possède depuis 30ans?

Merci de votre réponse

Cordialement Erwan

Bonjour,

Si vous vendez la SCI dans 5 ans, vous serez seulement exonéré de la taxation sur la plus-value pour les 50% de parts que vous détenez depuis 30 ans.

Les autres 50% seront soumis à la taxation selon la législation fiscale en vigueur à ce moment là.

Il est recommandé de consulter un professionnel en la matière afin de vous donner des conseils adapté à votre situation.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace.

CHIAROTTO

JE FAIT UNE CESSION A MON NEVEU DE PARTS A LA VALEUR NOMINAL IL Y A T IL PLUS VALUE VALEUR 152 EUROS PAR PARTS

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos comptables partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Question sur nos services » dans la section « Objet de votre demande », choisissez le produit concerné (en l’occurrence “comptabilité et domiciliation”) puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, merci pour vos articles très complet ;

J’ai 50% des parts d’une SCI à l’IS que je souhaite revendre à mon associé, Pour calculer la valeur des parts un comptable me dit qu’il faut déduire le montant de l’IS, pour que mon associé ne soit pas perdant le jour ou il veut éventuellement revendre ses parts qui seront aussi soumises à l’IS . Qu’en pensez-vous ? C’est la première fois qu’on me dit de soustraire la valeur de l’IS dans ce cas .. merci !

Bonjour, Afin de calculer la valeur des parts, la méthode la plus courante est la valeur nette comptable qui consiste à diviser la valeur nette du patrimoine de la SCI par le nombre total de parts sociales. En ce qui concerne la déduction du montant de l’IS, en général, l’IS est payé par la société sur ses bénéfices, et cela n’affecte pas directement la valeur des parts sociales détenues par les associés. Il est important de noter que les règles fiscales peuvent varier en fonction de la juridiction et des circonstances particulières de la société. Vous pouvez également vérifier dans… Lire la suite »

Bonjour, votre article est certainement un des plus clair et complet que j’ai pu lire sur le sujet, merci. Je suis associée à 75% d’une SCI de 2 personnes, soumise à l’IR créée en 12/2007 pour l’acquisition d’un local commercial, initialement à mon usage, mais ensuite conservé en location. La SCI n’a plus de prêt en cours. Elle est constituée de 100 parts de 100 € de valeur nominale, soit un capital de 10 000 €. Aujourd’hui nous envisageons de céder nos parts ( 99 % ) pour une valeur de 150 000 € correspondant à la valeur du bien… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos comptables partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Question sur nos services » dans la section « Objet de votre demande », choisissez le produit concerné (en l’occurrence “comptabilité et domiciliation”) puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour

Notre SCI a fait construire 3 bâtiments en 1990. En 2004 la SCI a vendu deux bâtiments à la banque dans le cadre d’un crédit bail. L’argent de la vente a permis de réaliser des travaux. La levée d’option a été réalisée en 2014 pour 0,25 euros. Aujourd’hui nous vendons un des deux bâtiments. Comment calcule-t-on la plus value ?

Je vous remercie pour votre aide.

Cordialement

Lucas

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos comptables partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Question sur nos services » dans la section « Objet de votre demande », choisissez le produit concerné (en l’occurrence “comptabilité et domiciliation”) puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Nous avons créer une SCI à part égale 50% (soumise à l’IR) en 2006. Un seul bien que nous souhaitons vendre aujourd’hui. Achat 17000€ beaucoup de travaux effectués par nous même, pas résidence principale. Prix de vente 168000€

Pouvez vous me dire à combien s’élèveront les frais ?

Il serait bien que lors de votre vidéo vous preniez un cas concret avec le calcul, se serait plus simple pour des personnes qui ne sont pas juristes.

Merci beaucoup

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos comptables partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Question sur nos services » dans la section « Objet de votre demande », choisissez le produit concerné (en l’occurrence “comptabilité et domiciliation”) puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Mon compagnon et moi-même sommes associés dans une SCI (IR) qui détient un appartement loué à un tiers (locataire sans lien familial avec nous).

Personnellement, nous sommes locataires de notre résidence principale.

Nous souhaitons vendre l’appartement détenu par la SCI pour acquérir notre résidence principale.

Le principe de l’éxonération de la plus-value sur la cession de notre appartement détenu par la SCI pour l’acquisition de notre résidence principale, est-il applicable à notre cas?

Le cas échéant, pouvez-vous m’indiquer le texte de référence.

Avec mes remerciements.

Bien à vous.

Bonjour,

Concernant « À noter : La durée de détention est calculée à partir de la date d’entrée de l’associé dans la société. »

si un associé entre en tant que nu-propriétaire puis devient plein propriétaire par la suite, la durée de détention est-elle bien calculée à partir de la date d’entrée comme nu-propriétaire?

Merci.

Bonjour,

Oui la durée de la date peut etre considérée comme “rétroactive”.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour j’ai actuellement une sci à l’is qui concerne un bâtiment Comerciale et à côté un appartement que j’occupe , j’aimerais racheté que l’appartement à titre personnel en tant que résidence principale qui comptablement vaut 50000 euros d’après mon comptable et que je voudrais racheter 10000 euros car j’ai un compte courant dans la sci qui me doit 100000 euros dois-je payer une plus value ? Cordialement merci

Bonjour,

Si vous souhaitez racheter l’appartement à titre de résidence principale, vous devez le racheter à sa juste valeur, pas en dessous. De plus, il convient de demander l’avis des autres associés.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, En 2023 nous avons acheter un entrepôt avec du terrain sans tva car le vendeur pas de tva surement car l’immeuble plus de 5 ans. En 2017, j’ai vendu du terrains à bâtir et la notaire note sur l’acte de vente que nous sommes pas assujettis à la tva sur la valeur ajouté sur les ventes et nous fait payer que la plus value. Un an après les impôts me tombent dessus et me réclame de payer de la tva sur les terrains à bâtir. Ma question est de savoir si oui on doit ou non payer de la… Lire la suite »

Bonjour,

La paiement de la TVA est obligatoire, le paiement de la plus-value pas forcément et dépend de la valeur de cette plus-value.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, J’ai une question dans le cas d’un bien immobilier détenu par une SCI avec 2 associés, qui est vendu avec une plus value et la SCI est dissoute derrière. Qu’en est il de l’imposition ? imaginons que la plus value est 50000 euros, la SCI est dissoute, donc les 50000 euros sont partagées entre les 2 associés, quand cela est il imposé ? au sein de la SCI puis une deuxième fois quand les associés reçoivent leur part comme un revenu supplémentaire ? ou est-ce juste dans la déclaration fiscale de chacun des associés comme si c’était une plue… Lire la suite »

Gloup’s !

Il semble qu’il faille plus d’éléments pour vous répondre ( SCI à l’IS ou non ? / Etat / bilan comptable de celle-ci (les associés ont il des C/C par exemple?) / durée de détention/etc

–> Votre expert comptable / votre avocat conseil ou votre notaire qui travaillent déjà sur votre opération de cession puis dissolution peuvent plus facilement vous éclairer si vous leur communiquez tous les éléments nécessaires. C’est leur job et leur responsabilité…

Bonjour,

La plus-value est soumise à l’impôt sur le revenu au taux de 19 % et aux prélèvements sociaux sur les revenus du patrimoine et assimilés (17,2 %).

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Mon épouse et moi avons une SCI à 50/50 chacun.

Le capital est de 1000 euros et n’a jamais été réévalué depuis sa création en 2003.

La SCI a 2 appartements en location d’une valeur de 130 K€ chacun environ.

Faut il réévaluer le capital ou le laisser ainsi si l’on vend ou donne ces appartements aux enfants.

Merci de vos conseils

Bonjour,

Il est possible de réevaluer votre capital social, donc les deux biens que vous possédez et ainsi l’inscrire dans vos statuts. Cela conférera plus de fiabilité pour vous futur projets auprès des établissements de crédits.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Merci pour votre réponse, comment sera calculé la plus value après réévaluation des parts. Quel montant de base sera prix en compte en cas de vente ou cession des parts aux enfants? Bref quel sera le montant de la plus value si plus-value il y aura?

bonjour

j’ai acheté les parts d’une associée dans une SCI mais maintenant elle me demande de payer la plus value alors que c’est elle qui vend ses parts. elle se base sur l’acte de cession qui indique : « les frais et droits de la présente cession et ceux qui en seront la conséquence et la suite, tant fiscale que juridique, seront supportés par le cessionnaire qui s’y oblige ». dois je payer cette PV ? quels sont les recours ? merci

Bonjour,

Si vous avez signé l’acte de cession et que la mention ci-dessus y est inscrit, alors vous devrez vous acquitter des frais et droits de cession.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

bonjour,

vous indiquez que “pour les SCI à l’IR, la plus-value est imposable au nom de chacun des associés. Ainsi, chacun est imposé comme s’il était propriétaire direct du bien et à hauteur de sa quote-part du capital dans la société. On obtient le montant de l’impôt après déduction des abattements.”

Le produit net de la cession est-il alors distribuable aux associés sans nouvelle imposition ?

Bonjour,

Nous ne sommes pas sûrs d’avoir compris votre question, pourriez-vous la reformuler afin que nous puissions vous fournir une réponse adaptée ? Parlez-vous d’une cession de bien ou d’une cession de parts de la SCI ?

En vous souhaitant une belle journée,

L’équipe LegalPlace

bonjour,

ma question était bien posée dans le cadre d’une cession de bien par la SCI.

Je précise ma réflexion, si la SCI possède plusieurs biens et en cède un, les associés peuvent-ils récupérer le produit de la vente (après déduction de l’impôt sur la plus-value et prélèvements sociaux calculés selon la durée de détention propre à chaque associé) sans aucune autre fiscalité ?

Je vous remercie pour votre réponse

Bonjour Avec deux amis, nous avons créé une SCI (soumise à l’impôt sur société) en juin 2019 avec un capital social de 1200 euros (nous avons chacun 40 parts de 10 euros). Avec cette SCI nous avons acheté en juillet 2019 une maison au prix de 321 000 euros (chacun a versé 107 000 euros). Je souhaite revendre mes 40 parts à mes deux amis au prix de 110 000 euros. La plus value immobilière est-elle calculée sur la différence entre le montant d’acquisition des parts sociales et le rachat des parts sociales (110 000 euros – 400 euros) ou… Lire la suite »

Bonjour,

La plus value immobilière est faite à partir de la différence entre le prix d’acquisition du bien et le prix de vente du bien. Si le calcul est positif, votre plus value sera soumise à l’impôt sur le revenu.

Concernant votre cession de parts social, nous ne sommes pas sûrs d’avoir compris votre question, pourriez-vous la reformuler afin que nous puissions vous fournir une réponse adaptée ?

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour, j’ai vendu un immeuble appartenant à une SCI familiale soumise à IR des associés. Nous n’avons pas fait de plus value sur la vente. Donc pas d’impot sur les plus value …. On veut fermer la SCI. Doit-on inclure le montant de la vente du bien dans le boni de liquidation ? Merci

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé en la matière ou un notaire afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

QUESTION URGUNTE liée aux factures déductibles ! J’ai une maison secondaire détenu via ma SCI (à l’IR). Cette maison a été apporté pur et simple dans la SCI en tant que ruine (pas habitable dans le temps), puis transformée/rénovée etc. et est maintenant à vendre. L’adresse de la maison à vendre est identique au siège social de la SCI. J’ai remis les factures des l’entreprises pour les travaux liés à la transformation/rénovation de la maison au représentant fiscal. Il y a des factures qui sont pas libelle SCI, mais à mon nom (est à l’adresse de maison/chantier, qui est identique… Lire la suite »

Bonjour,

En effet, les factures de travaux immobiliers doivent permettre l’identification du bien immobilier vendu pour pouvoir être retenues dans le calcul d’une plus-value immobilière.

Votre situation est délicate et nous vous conseillons donc de faire appel aux services d’un avocat spécialisé.

En espérant avoir su répondre à vos interrogations,

L’équipe LegalPlace

Bonjour au sein d’une sci familiale je veux racheter les parts de mes deux associés (1/3) chacun ensuite je desire revendre une partie du terrain pour financer des travaux de rénovation de la maison la sci a 28 ans donc exonération totale de la plus value et d’une tres grosse partie des prélèvements sociaux dus par les vendeurs pour le rachat que se passe t il pour la vente du terrain? comment evaluer la plus value compte tenu que la sci a été crée sur achat maison plus terrain… et que je ne cède qu’un quart du terrain 3 mois… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Une SCI soumise à l’IR avec deux associés vend un local commercial détenu depuis 1991. La détention dépassant les 30 ans, ma compréhension est que les associés sont exonéré d’impot et prélèvements sociaux sur les plus values. Ma compréhension est elle la bonne ? le fait que la vente concerne un local commercial et non un appartement a t’il un impact ?

Bonjour,

L’exonération d’impôt sur les plus-values pour durée de détention s’applique indifféremment de la nature du bien immobilier vendu.

En espérant avoir su vous aider,

L’équipe LegalPlace

Bonjour ; SCI soumise à IR : obligation de déclarer la plus value sur la 2072 de la vente d’un bien immobilier alors que le notaire a établi une 2048 lors de la vente pour le paiement de celle-ci? double imposition ?

Merci- cordialement

Bjr Michel D Il semble qu’une réponse soit apportée dans les échanges ci-dessous par « Lina »: Pouvez-vous vous nous confirmer Lina que la PV doit bien être déclarée aussi dans la déclaration de revenu de chacun des associés de la SCI vendeur? merci d’avance jpb : «https://secure.gravatar.com/avatar/9ada025c2a102ba50de596a123c6d1d0?s=64&d=mm&r=g Éditeur Lina Dinari » mars 31, 2022 9:56 »Reply to BR68 Bonjour, Le paiement de l’impôt sur la plus-value incombe à chaque associé sur la quote-part de la plus-value qui lui revient selon sa participation au capital social. La plus-value doit être mentionnée sur la déclaration de la SCI ainsi que sur la déclaration de revenus personnelle… Lire la suite »

Bonjour,

En effet, chaque associé doit indiquer sur sa déclaration de revenus personnelle sa quote-part de plus-value selon la participation de chacun au capital social.

En espérant avoir su vous aider,

L’équipe LegalPlace

Bonjour,

Les deux formulaires remplissent des objectifs différents.

En effet, la déclaration de la plus-value doit figurer sur le formulaire de déclaration des résultats de la SCI (n°2072) qui recense le résultat de la société réalisé au cours d’un exercice.

Le formulaire n°2048, quant à lui, n’est utilisé que par le notaire et permet de déclarer formellement la plus-value réalisée, la signature du notaire faisant autorité.

Il n’y a donc pas de double imposition de la plus-value dans une SCI à l’IR.

En espérant avoir su vous aider,

L’équipe LegalPlace

Bonjour , a l’attention de LINA : vous écrivez que la 2048 permet de déclarer la plus value réalisée; le notaire ne fait pas que cela : il déduit du prix de vente cette plus value , et paye en direct les services fiscaux !; ensuite , sur la déclaration des revenus 2042, chaque associé remplit la casse 3VZ de sa quote part de la plus value ( ce qui a été fait); mon réel souci, ce n’est pas de mentionner cette plus value 2 fois ; mais c’est de payer 2 fois ; voilà pourquoi , je parle de… Lire la suite »

Bonjour ,

je vais reformuler ma question différemment :

effectivement la 3VZ est là pour corriger le. RFR, et rien de plus .

a) j’ai versé la plus value au notaire

b) si je déclare la plus value sur la 2072 cela va impacter le résultat de la SCI et la génération d’un impôt qui sera reporté sur ma déclaration 2042 ; c’est en ce sens que je parle de double imposition.

Cordialement

Michel D

Bonjour, Je possède 50 % des parts d’une SCI dont le capital social est de 1000 €. C’est mon associé qui possède le reste et qui va racheter mes parts. Avec cette SCI, créée en 2011, nous avons acheté un bâtiment pour 120 000 € + frais. Nous avons donc fourni la somme manquante en alimentant à 50/50 deux comptes courants d’associés qui sont presque remboursés. La SCI est à l’IR. Aujourd’hui le bien est estimé à 220 000 €, soit 110 000 pour la vente de mes parts. Comment va se calculer le montant de la plus value, sachant… Lire la suite »

Bonjour,

Au sein d’une SCI à l’IR, la plus-value réalisée est diminuée des dépenses nécessaires à la réalisation de travaux sur le bien. Un abattement de 6% par an à compter de la 6e année de détention au titre de l’impôt sur le revenu, et de 1,65% par an à partir de la 6e année de détention au titre des cotisations sociales.

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour

Comment se calculent l’impôt sur la plus value pour un associé IS d’une SCI IR qui vend un bien immo?

Merci

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour j’ai vécu une situation particulière j’ai acheter un terrain avec une sci à IR et construit un immeuble et j’ai vendu 2 biens sur 5 et dans ma grande surprise ma notaire m’a informé que le terrain est juste une assiette foncière et que pour le calcul de la plus value le terrain n’est juste une assiette donc elle n’a calculé que les travaux sans compter le terrain j’ai payer une plie value monstrueuse car le terrain représentait 35% du prix global de opération je pense qu’il doit y avoir une erreur quelque part pourriez-vous si vous avez les… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace

bonjour Questions…. Taxes dans le cadre d’une vente d’un local commercial (garage automobile) acquis à deux associés à 50/50. Valeur estimée à l’achat 84000€ Il y a 17 ans valeur estimée de revente 300 000€ 1ère solution la vente : à ce prix de 300 000€ qu’elles vont être les impôts … tant sur la plus value que sur l’IR ? 2eme solution la location des lieux avec un loyer total mensuel de 1500€ à diviser en deux, quels seront les impôts ? Sur le revenus je suppose ? enfin … à votre avis vaut il mieux vendre ou louer… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Je compte acquérir une résidence avec un ami au compte de notre SCI afin qu’elle devienne sa résidence principale suite à sa mobilité professionnelle.

Il n’ai néanmoins pas certain de rester dans ce bien pour une longue durée du fait de son activité professionnelle. Y-a-t-il une durée minimale pour être assujetti à l’exonération sur l’éventuel plus-value du bien à la revente?

Cordialement.

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Je voudrais savoir à partir de combien de maisons vendu dans une année la SCI peut être requalifié comme une entreprise par l état ?

Cordialement

Bonjour,

Il n’y a pas de donnée chiffrée fixe. Cette requalification découle d’un caractère habituel et d’une intention spéculative. Le caractère habituel s’apprécie en fonction du nombre d’opérations réalisées et leur fréquence. A ce titre, le 4 février 2021, une SCI a été requalifiée en “marchand de biens” suite à l’achat/revente de 4 biens immobiliers sur une période de deux ans.

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace.

Bonjour,

Lorsque qu’une SCI à l’IR détenue par des personnes physiques vend l’immeuble qu’elle possède, qui doit se charger du paiement de l’impôt et des prélèvements sociaux sur la plus-value ? Est-ce le notaire au moment de la vente, la SCI ou chaque associé ? Et comment doit-on procéder ?

Merci d’avance

C’est le notaire qui est chargé de calculer et liquider l’impôt + pvts sociaux sur la PV auprès du fisc. Ce que peut facilement vous confirmer votre notaire par simple mail à celui-ci.

clt

jp

Bonjour BR68,

Suite la réponse que je vous ai faite en septembre, quelle suite avez vous donnée et était-ce le bon cheminement ?

clt

jp

Bonjour,

Le paiement de l’impôt sur la plus-value incombe à chaque associé sur la quote-part de la plus-value qui lui revient selon sa participation au capital social.

La plus-value doit être mentionnée sur la déclaration de la SCI ainsi que sur la déclaration de revenus personnelle de chaque associé.

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour, Notre sci familiale à l’IR détenue par ma fille et moi même (30% / 70%) est sur le point de céder l’apt qu’elle détient , résidence principale de ma fille. Je me pose la question de céder mes parts à ma fille avant la vente du bien , dans la mesure où, s’agissant de sa résidence principale, la plus value de cession de l’apt serait exonérée (exonération des personnes dont le bien est la rés. ppale). [La cession des parts serait effectuée à la valeur réelle / économique des parts ( la sci est endettée du montant du prix… Lire la suite »

Bonjour, Bien que la cession des parts à l’associé occupant le bien détenu par la SCI au titre de résidence principale permette de bénéficier d’une exonération d’impôt sur la plus-value de cession, il convient d’être vigilant aux risques présentés par la réunion des parts sociales de la SCI en une seule main. En effet, la SCI peut être créée par un minimum de 2 associés. Lorsque les parts sociales de la SCI sont détenues par un associé unique, bien que l’administration fasse généralement preuve de tolérance, toute personne ayant intérêt à agir peut demander à la société de régulariser sa… Lire la suite »

Bsr,

merci de votre retour et de votre mise en garde sur la réunion en une seule main des parts, vous avez tout à fait raison.

Toutefois ma question demeure car elle porte seulement sur l’aspect qu’elle abordait: rapport intérêt / risque à effectuer une cession de parts entre les mains de l’associé habitant le bien , préalablement à la cession de l’immeuble par la SCI.

Bien clt

jp

Bonjour, Sur un plan purement fiscal, la cession des parts à l’associé occupant le bien au titre de résidence principale permet en effet d’éviter d’être taxé sur la plus-value, en bénéficiant de l’exonération pour cession de la résidence principale. Il est toutefois important de souligner que l’acquéreur du bien a intérêt à agir en cas de réunion des parts en une seule main, et peut donc porter la situation à l’attention du juge. L’associé restant serait donc contraint d’accueillir un nouvel associé pour régulariser la situation de la société ou, à défaut, de dissoudre la société. En espérant avoir su… Lire la suite »

Bonjour et merci de vos retours Lina

Un point SVP: vous dites “l’acquéreur du bien a intérêt à agir en cas de réunion des parts en une seule main, ”

Je ne comprends pas : en quoi l’acquéreur du bien cédé par la sci a un intérêt etc.. ? Il n’ a pas de lien avec la structure actionnariale de la SCI.

Bien clt

jp