Connexion

ConnexionComment bien assurer une SARL ?

Dernière mise à jour le 14/08/2025

- Quelles sont les assurances obligatoires pour une SARL ?

- Quelles assurances sont facultatives en SARL ?

- Quelle assurance choisir pour une SARL ?

- Quel est le prix d’une assurance professionnelle pour une SARL ?

- Quelles sont les conséquences de ne pas avoir une assurance adéquate pour une SARL ?

- Quelles sont les démarches à suivre en cas de sinistre pour une SARL ?

L’assurance pour les SARL (sociétés à responsabilité limitée) est essentielle afin de protéger ces entités commerciales des risques et des imprévus liés à l’exercice de leur activité.

Les SARL, bien qu’offrant une certaine protection aux associés, nécessitent une couverture adéquate pour faire face à diverses situations dommageables.

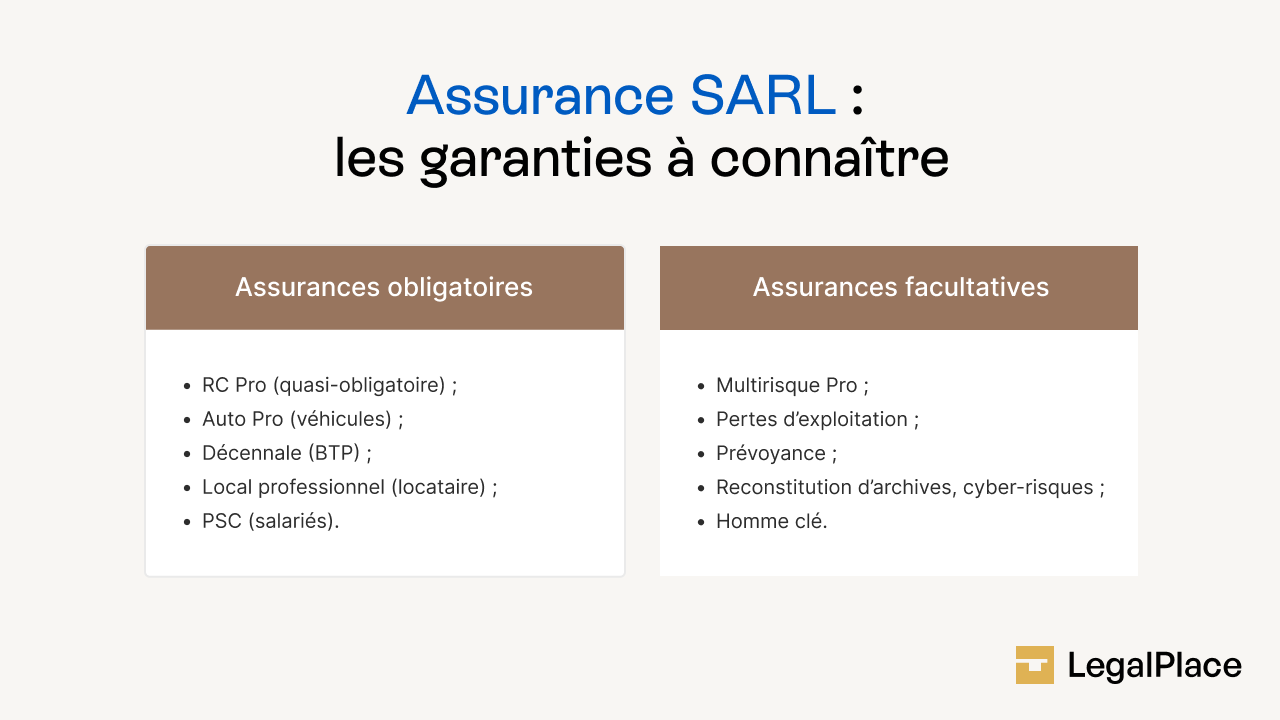

Quelles sont les assurances obligatoires pour une SARL ?

Les assurances pour une SARL peuvent varier en fonction des besoins spécifiques de l’entreprise, mais voici quelques-unes des assurances les plus courantes auxquelles une SARL pourrait souscrire.

Responsabilité civile professionnelle (RC Pro)

L’assurance Responsabilité Civile Professionnelle (RC pro) est obligatoire pour de nombreuses professions réglementées comme le BTP, les métiers de santé, les professions juridiques ou encore les experts-comptables.

Cette assurance professionnelle couvre les dommages corporels, matériels et immatériels causés à un tiers dans le cadre de l’activité.

Par exemple, si une société de conseil commet une erreur stratégique entraînant des pertes financières importantes pour son client, c’est la RC Pro qui indemnisera ce dernier.

Même lorsqu’elle n’est pas imposée par la loi, cette assurance est souvent exigée par les donneurs d’ordre avant de signer un contrat, ce qui en fait un outil autant juridique que commercial.

Assurance responsabilité civile des dirigeants

L’assurance responsabilité civile des dirigeants (RC Dirigeants) est une assurance destinée à protéger les dirigeants d’entreprise contre les réclamations et les poursuites judiciaires liées à l’exercice de leurs fonctions.

Elle offre une couverture étendue et peut être un élément clé de la gestion des risques pour toute entreprise.

Assurance véhicule professionnel

Tout véhicule appartenant à la SARL ou loué pour les besoins de son activité doit être assuré au minimum en responsabilité civile, conformément au Code de la route.

Cela concerne aussi bien les voitures utilisées par les commerciaux que les utilitaires de livraison ou les engins spécifiques au secteur.

Un accident causé par un véhicule non assuré peut avoir des conséquences financières désastreuses, et engager la responsabilité pénale du dirigeant.

Des options complémentaires (tous risques, vol, incendie, assistance…) peuvent être ajoutées pour sécuriser davantage le parc automobile.

Assurance décennale pour le bâtiment

La garantie décennale est imposée aux entreprises du bâtiment et de la construction.

Elle protège pendant dix ans contre les vices et malfaçons compromettant la solidité de l’ouvrage ou le rendant impropre à son usage.

Assurance du local professionnel

Pour toute SARL disposant de locaux, cette assurance protège contre les risques tels que l’incendie, le dégât des eaux, le vol ou le vandalisme.

L’indemnisation se fait généralement à hauteur de la valeur des biens garantis, qu’il s’agisse de mobilier, d’équipements ou de marchandises.

Certains risques spécifiques comme les dommages électriques ou le bris de machines peuvent nécessiter des extensions de garantie.

Elle est obligatoire si :

- Les locaux sont loués (bail commercial obligeant à couvrir les risques locatifs) ;

- L’activité est exercée à domicile (loi imposant une couverture adaptée).

Elle peut aussi inclure la protection du contenu : mobilier, matériel, stocks…

Cette assurance est particulièrement importante pour les entreprises qui stockent des marchandises de valeur ou utilisent du matériel coûteux.

Protection sociale complémentaire (PSC)

En plus de la couverture de base, la SARL a l’obligation de mettre en place :

- Une mutuelle santé collective pour tous les salariés (obligatoire depuis 2016), financée au minimum à 50 % par l’employeur et offrant un panier de soins défini par la loi ;

- Un régime de prévoyance couvrant l’incapacité, l’invalidité et le décès, obligatoire dans certaines branches ou selon la convention collective applicable.

Ces dispositifs renforcent la protection sociale des employés, améliorent leur bien-être et contribuent à fidéliser les talents au sein de l’entreprise.

Quelles assurances sont facultatives en SARL ?

Certaines assurances ne sont pas imposées par la loi mais restent stratégiques pour protéger l’entreprise contre les aléas.

Multirisque professionnelle

La multirisque professionnelle est une couverture globale qui protège les biens de l’entreprise (locaux, stocks, matériel) contre les risques courants tels que l’incendie, le dégât des eaux, le vol ou le vandalisme.

Elle peut également inclure une garantie pertes d’exploitation, qui compense le manque à gagner en cas d’interruption temporaire de l’activité suite à un sinistre.

Pour une SARL disposant d’un stock important ou d’un local stratégique, cette assurance peut représenter la différence entre un redémarrage rapide et une fermeture définitive après un sinistre.

Assurance pertes d’exploitation

En cas de sinistre (incendie, dégât des eaux, catastrophe naturelle…), la perte d’exploitation compense :

- Le manque à gagner

- Les frais fixes qui continuent de courir (loyers, salaires, charges)

- Les frais supplémentaires engagés pour relancer l’activité

Elle est souvent souscrite en complément de l’assurance des locaux.

Assurance « homme clé »

Si un dirigeant ou un collaborateur essentiel venait à disparaître ou à être immobilisé pour une longue durée, les conséquences financières pourraient être graves.

L’assurance « homme clé » permet :

- De couvrir les pertes de chiffre d’affaires ;

- De financer le recrutement et la formation d’un remplaçant ;

- De rassurer les partenaires financiers de l’entreprise.

Assurance cyber-risques

Avec la multiplication des attaques informatiques, cette couverture devient incontournable pour toute entreprise traitant des données sensibles.

Elle prend en charge :

- Les frais de restauration des données ;

- L’assistance juridique et la communication de crise ;

- Les indemnisations en cas de responsabilité vis-à-vis des clients.

Assurance reconstitution d’archives

Cette assurance couvre les frais pour restaurer ou remplacer des documents perdus ou détruits (incendie, dégât des eaux, vol…).

Utile pour une SARL afin de préserver contrats, factures ou registres essentiels.

Elle est souvent proposée en option dans la multirisque professionnelle.

Quelle assurance choisir pour une SARL ?

Pour choisir les assurances adaptées à sa SARL, il est important de :

- Évaluer les risques : identifiez les risques spécifiques liés à votre activité et aux biens de votre entreprise ;

- Connaître les obligations légales : renseignez-vous sur les assurances obligatoires pour votre secteur d’activité ;

- Comparez les offres : comparez les polices d’assurance proposées par les différents assureurs. En tenant compte des garanties offertes, des exclusions, des franchises et des tarifs.

Quel est le prix d’une assurance professionnelle pour une SARL ?

Le prix d’une assurance professionnelle pour une SARL dépend fortement de l’activité exercée, du chiffre d’affaires, du nombre de salariés et des garanties choisies.

Pour une activité à faible risque (comme le conseil ou la prestation intellectuelle), les primes annuelles commencent souvent autour de 150 à 300 € pour une couverture de base.

Dans des secteurs à risques plus élevés, comme le bâtiment ou la restauration, la cotisation peut atteindre 1 000 à 2 000 € par an, voire davantage avec des options supplémentaires (protection juridique, multirisque professionnelle, couverture du matériel, etc.).

Comparer plusieurs devis permet d’ajuster le rapport garanties/prix au mieux.

Voici un tableau récapitulatif des fourchettes de prix pour une assurance professionnelle en SARL selon le secteur :

| Secteur d’activité | Fourchette de prix annuel | Exemples de garanties incluses |

|---|---|---|

| Conseil / prestations intellectuelles | 150 € – 300 € | Responsabilité civile professionnelle, protection juridique |

| Commerce / vente en boutique | 300 € – 800 € | RC pro, multirisque, couverture des locaux |

| Restauration | 800 € – 1 500 € | RC pro, multirisque, assurance perte d’exploitation |

| Bâtiment / travaux publics | 1 000 € – 2 500 €+ | RC pro, décennale, couverture matériel et chantier |

| Santé / professions réglementées | 1 200 € – 3 000 €+ | RC pro, assurance spécifique à l’activité |

Quelles sont les conséquences de ne pas avoir une assurance adéquate pour une SARL ?

Les conséquences de ne pas avoir une assurance adéquate pour une SARL peuvent être graves et variées.

Risques juridiques

Le non-respect des obligations légales en matière d’assurance peut entraîner des litiges ainsi que des sanctions juridiques.

- Litiges prolongés : sans assurance adéquate, la SARL pourrait être confrontée à des litiges prolongés en cas de réclamations de tiers, ce qui entraînerait des frais juridiques élevés et pourrait affecter négativement sa réputation.

- Responsabilité personnelle des dirigeants : en l’absence d’une assurance responsabilité des dirigeants, les dirigeants pourraient être personnellement tenus responsables des réclamations, exposant ainsi leurs propres biens à des risques.

Pertes financières

Sans une assurance adéquate, l’entreprise est exposée à des risques financiers importants en cas de sinistre, de litige ou de catastrophe. Cela peut entraîner des pertes financières considérables, voire mettre en péril la viabilité financière de l’entreprise.

- Impact financier direct : les pertes financières résultant d’événements non assurés, tels que des accidents, des catastrophes naturelles ou des litiges, pourraient mettre en péril la stabilité financière de la SARL et compromettre sa capacité à fonctionner efficacement.

- Incapacité à rembourser les dettes : des pertes financières importantes pourraient rendre difficile pour la SARL le remboursement de ses dettes. Ce qui pourrait entraîner des problèmes de liquidité et compromettre sa viabilité à long terme.

Réputation et continuité des affaires

Le fait de ne pas être correctement assuré peut affecter la réputation et la crédibilité de l’entreprise auprès des clients, des fournisseurs et des partenaires commerciaux.

- Perte de confiance des parties prenantes : l’absence d’assurance adéquate pourrait entraîner une perte de confiance de la part des clients, des fournisseurs et d’autres parties prenantes, ce qui pourrait nuire à la réputation de la SARL et compromettre ses relations d’affaires.

- Risque de fermeture : une réputation ternie et des difficultés financières pourraient conduire à la fermeture de la SARL. Entraînant ainsi la perte d’emplois et la fin de ses activités commerciales.

Quelles sont les démarches à suivre en cas de sinistre pour une SARL ?

En cas de sinistre, voici les démarches à suivre pour une SARL.

Notification à l’assureur

Dès que le sinistre survient, la SARL doit immédiatement contacter son assureur pour lui signaler l’incident.

Les coordonnées de l’assureur et les informations sur la police d’assurance doivent être facilement accessibles et communiquées à tous les membres concernés de l’entreprise.

Documenter les dommages

Il est essentiel de documenter minutieusement les dommages subis.

Cela peut inclure la prise de photos ou de vidéos, la collecte de témoignages de témoins oculaires, la conservation de tout document pertinent. Tel que des factures ou des contrats, et la rédaction d’un rapport détaillé sur les circonstances du sinistre.

Prévenir les autorités compétentes

Selon la nature du sinistre, il peut être nécessaire de signaler l’incident aux autorités compétentes, telles que les services d’incendie, la police, les autorités de santé publique, etc.

Cela peut être requis pour des raisons légales ou pour obtenir une assistance supplémentaire.

Protéger les biens

Dans la mesure du possible, la SARL doit prendre des mesures pour limiter les dommages supplémentaires à ses biens. Cela peut impliquer de sécuriser les locaux endommagés, d’évoquer les employés ou les clients si nécessaire, ou de prendre d’autres mesures d’urgence appropriées.

Collaborer avec l’assureur

La SARL doit coopérer pleinement avec l’assureur tout au long du processus de réclamation.

Cela inclut la fourniture de toutes les informations demandées par l’assureur, la participation aux enquêtes ou inspections nécessaires, et la fourniture de preuves pour étayer la réclamation.

Suivi de la réclamation

La SARL doit suivre de près le traitement de sa réclamation par l’assureur.

Cela peut impliquer de rester en contact régulier avec l’assureur pour obtenir des mises à jour sur l’état de la réclamation, de répondre rapidement à toute demande d’information supplémentaire, et de s’assurer que la réclamation est traitée de manière équitable et efficace.

Assurance : demander mon devis

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 14/08/2025

FAQ

La responsabilité civile professionnelle est-elle obligatoire pour une SARL ?

Non celle-ci n’est pas obligatoire pour une SARL, sauf pour certaines activités réglementées (bâtiment, santé, immobilier…). Même facultative, elle est vivement conseillée pour protéger l’entreprise en cas de dommages causés à des tiers.

Quels sont les différents types d'assurance pour une SARL ?

Les principales assurances pour une SARL sont la responsabilité civile professionnelle, la multirisque professionnelle, l’assurance des locaux et du matériel, la protection juridique et, selon l’activité, l’assurance décennale ou spécifique au métier.

Comment trouver l'assurance d'une entreprise ?

Il faut consulter ses documents officiels (mentions légales, devis, factures, contrat) ou demander directement à l’entreprise son attestation d’assurance.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris