Connexion

ConnexionSociété Civile Patrimoniale : le guide complet (2026)

Dernière mise à jour le 02/04/2026

- Qu’est-ce qu’une société civile patrimoniale ?

- Pourquoi choisir la société civile patrimoniale ?

- Qui peut créer une société civile patrimoniale ?

- Quel est le régime fiscal en société civile patrimoniale ?

- Quelles obligations comptables en société civile patrimoniale ?

- Quel régime social pour le gérant de société civile patrimoniale ?

- Comment créer une société civile patrimoniale ?

- Combien coûte la création d’une société civile patrimoniale ?

- Comment transmettre une société civile patrimoniale ?

- Comment fermer une société civile patrimoniale ?

- Société civile patrimoniale vs. SCI : tableau comparatif

- FAQ

- La société civile patrimoniale permet de gérer et transmettre un patrimoine (immobilier ou financier) dans un cadre juridique sécurisé ;

- Elle offre une grande souplesse dans la rédaction des statuts et dans l’organisation de la transmission entre associés ;

- Sa création est accessible à partir de 2 associés, sans capital minimum imposé par la loi ;

- Son régime fiscal est souvent transparent, avec une imposition directe entre les mains des associés.

La société civile patrimoniale est une structure particulièrement adaptée pour gérer, transmettre et optimiser un patrimoine. Contrairement aux différentes SCI, elle séduit de plus en plus d’investisseurs pour sa souplesse juridique et fiscale.

Qu’est-ce qu’une société civile patrimoniale ?

Avant de créer une société civile patrimoniale, il est essentiel d’en comprendre le fonctionnement.

Société civile patrimoniale : définition

En France, la société civile patrimoniale est une société civile dont l’objet consiste à gérer un patrimoine privé, qu’il soit immobilier, financier ou mixte.

Concrètement, vous regroupez des biens au sein d’une structure juridique. En contrepartie, vous recevez des parts sociales.

Très similaire à la société civile immobilière (SCI), cela permet à la société civile patrimoniale de dissocier la propriété des biens de leur gestion.

Ainsi, cette structure est particulièrement utilisée dans un cadre familial. Elle facilite l’organisation et la transmission du patrimoine.

Quelles sont les caractéristiques de la société civile patrimoniale ?

Avant de vous lancer, voici les grandes caractéristiques à connaître :

D’abord, le nombre d’associés : la SCP nécessite au moins 2 associés et il n’y a pas de maximum légal. Les associés peuvent être des personnes physiques (membres d’une famille par exemple) ou des personnes morales (holding, autre société).

Puis le capital social : il n’y a pas de minimum légal imposé. Le capital peut être fixe ou variable selon votre volonté déclarée dans les statuts. Il est formé des apports des associés, qu’ils soient en numéraire (argent) ou en nature (un bien immobilier, par exemple).

Ensuite, la responsabilité des associés : les associés répondent indéfiniment et proportionnellement à leur part dans le capital des dettes sociales. Cela signifie que dans certains cas, leurs biens personnels peuvent être mis en jeu pour couvrir les dettes de la société.

Cette responsabilité est toutefois subsidiaire : les créanciers doivent d’abord agir contre la société elle-même avant de se retourner contre les associés.

Enfin, l’objet social : il doit rester civil, c’est-à-dire non commercial. La société civile patrimoniale ne peut pas avoir d’activité commerciale. Elle a pour mission la gestion et la mise en valeur d’un patrimoine.

Pourquoi choisir la société civile patrimoniale ?

La société civile patrimoniale séduit par sa flexibilité. Toutefois, elle présente à la fois des avantages et des limites qu’il convient d’anticiper avant de vous lancer.

Les avantages de la société civile patrimoniale

La société civile patrimoniale présente de nombreux avantages en 2026.

D’une part, la société civile patrimoniale permet une gestion centralisée du patrimoine. Vous évitez ainsi les situations d’indivision, souvent sources de blocage.

D’autre part, la société civile patrimoniale facilite la transmission progressive. Vous pouvez donc donner des parts sociales petit à petit, tout en gardant le contrôle.

Par ailleurs, sa souplesse juridique est un atout majeur. Vous adaptez les règles à votre situation familiale ou patrimoniale.

Enfin, la société civile patrimoniale peut offrir une optimisation fiscale intéressante, notamment en matière de succession.

Les inconvénients de la société civile patrimoniale

Cependant, certains points de vigilance doivent être pris en compte.

Tout d’abord, la responsabilité des associés est illimitée. Donc en cas de dettes, votre patrimoine personnel peut être engagé.

Ensuite, la gestion nécessite une bonne entente entre associés.

Enfin, la structure implique un formalisme juridique. Il faut rédiger des statuts, tenir une assemblée annuelle et respecter certaines obligations.

Tableau récapitulatif des avantages et des inconvénients de la société civile patrimoniale

| Avantages | Inconvénients |

|---|---|

| Gestion simplifiée du patrimoine | Responsabilité indéfinie |

| Transmission facilitée | Risque de conflits |

| Souplesse des statuts | Formalités à respecter |

Qui peut créer une société civile patrimoniale ?

La société civile patrimoniale est accessible à toute personne physique ou morale souhaitant structurer la gestion d’un patrimoine.

En pratique, elle est le plus souvent constituée entre :

- Des membres d’une même famille, dans un objectif de transmission intergénérationnelle ;

- Des époux ou partenaires de PACS, pour organiser la gestion de leurs biens communs ;

- Des investisseurs, souhaitant acquérir et gérer ensemble un patrimoine immobilier ou financier ;

- Des chefs d’entreprise, cherchant à séparer leur patrimoine professionnel de leur patrimoine privé.

Il n’existe pas de condition de nationalité ou de résidence particulière. Un ressortissant étranger peut tout à fait être associé d’une société civile patrimoniale en France.

Quel est le régime fiscal en société civile patrimoniale ?

La fiscalité est un élément déterminant dans le choix de votre structure. La société civile patrimoniale offre plusieurs options, chacune ayant des conséquences importantes.

L’imposition des bénéfices

Par principe, la société civile patrimoniale est soumise à l’impôt sur le revenu (IR).

Autrement dit, les bénéfices ne sont pas imposés au niveau de la société. Ils sont directement répartis entre les associés.

Chaque associé est donc imposé selon sa situation personnelle.

Cependant, vous pouvez opter pour l’impôt sur les sociétés (IS). Cette option peut s’avérer intéressante si les associés ont déjà une tranche d’imposition élevée. Toutefois, l’option pour l’IS est irrévocable.

L’imposition des dividendes

Si la société est à l’IS, les bénéfices distribués prennent la forme de dividendes.

Ils sont alors soumis au prélèvement forfaitaire unique (PFU) de 31,4 % appelé “flat tax”, comprenant 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux.

Toutefois, vous pouvez opter pour le barème progressif.

Société civile patrimoniale et TVA

En principe, la société civile patrimoniale n’est pas soumise à la TVA.

Néanmoins, certaines activités spécifiques peuvent entraîner une imposition. C’est notamment le cas de certaines opérations immobilières.

Quelles obligations comptables en société civile patrimoniale ?

Les obligations comptables varient selon le régime fiscal choisi.

À l’IR : la société civile patrimoniale n’est pas soumise aux mêmes obligations que les sociétés commerciales. Elle doit néanmoins tenir une comptabilité de trésorerie (recettes/dépenses) et être en mesure de justifier ses revenus et charges à l’administration fiscale.

À l’IS : les obligations sont plus lourdes. La société doit tenir une comptabilité d’engagement (enregistrement de toutes les opérations, même celles non encore encaissées), établir des comptes annuels (bilan, compte de résultat, annexe) et les déposer au greffe du tribunal de commerce.

Dans tous les cas, un rapport de gestion annuel doit être présenté aux associés lors de l’assemblée générale ordinaire.

Le gérant d’une société civile patrimoniale n’a pas de statut social spécifique prévu par la loi. Son régime dépend en réalité de la situation dans laquelle il se trouve :

Si vous êtes gérant non rémunéré : C’est la situation la plus courante dans une société civile patrimoniale familiale. Vous gèrez la société sans percevoir de rémunération pour cette fonction. Vous ne cotisez donc à aucun régime social à ce titre. Vous restez donc affilié au régime dont vous relèvez par ailleurs (salarié, retraité, indépendant…).

Si vous êtes gérant rémunéré : Si les statuts prévoient une rémunération pour vous, vous êtes alors considéré comme travailleur non salarié (TNS) et cotisez au régime des indépendants (Sécurité sociale des indépendants. Cette situation est rare dans une société civile patrimoniale classique à vocation patrimoniale.

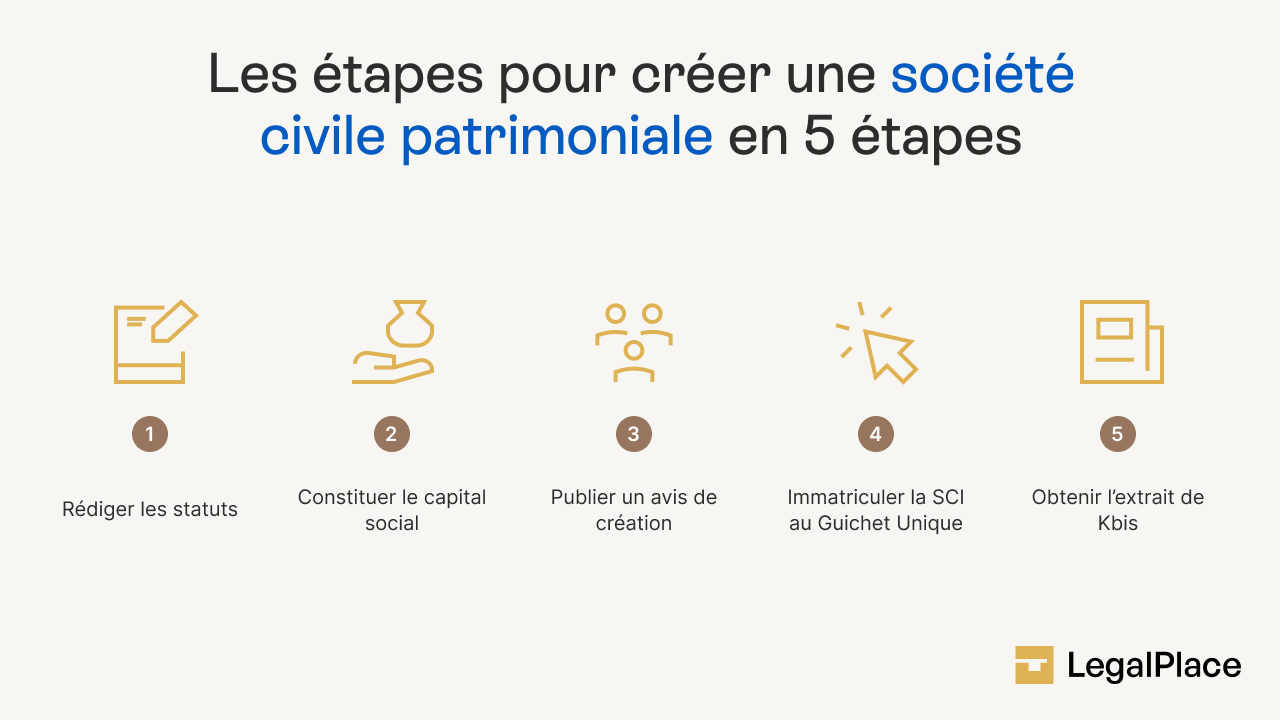

Comment créer une société civile patrimoniale ?

Comme pour la création d’une SCI, la création d’une société civile patrimoniale suit un processus précis. Il est important de respecter chaque étape pour sécuriser votre projet.

Les étapes pour créer une société civile patrimoniale

Tout d’abord, vous devez rédiger les statuts. Ce document fixe les règles de fonctionnement de la société : répartition des parts, pouvoirs du gérant ou encore prises de décision. Une rédaction claire permet d’éviter les conflits.

Ensuite, vous procédez à la constitution du capital social. Les associés réalisent leurs apports, en numéraire ou en nature. Dans ce dernier cas, une évaluation précise est nécessaire.

Puis, vous devez publier une annonce légale. Cette formalité informe les tiers de la création de votre société et reste obligatoire.

Par la suite, vous déposez votre dossier d’immatriculation via le guichet unique. Il doit être complet pour éviter tout rejet.

Enfin, après validation, vous recevez votre extrait Kbis. Ce document officialise l’existence de votre société et vous permet de démarrer votre activité.

Les documents pour créer une société civile patrimoniale

Plusieurs documents sont nécessaires. Vous devez notamment fournir :

- Les statuts signés ;

- Un justificatif de domiciliation ;

- Une déclaration des bénéficiaires effectifs ;

- Une pièce d’identité valide.

Un dossier complet permet d’éviter les rejets.

Combien coûte la création d’une société civile patrimoniale ?

Le coût de création d’une société civile patrimoniale varie selon votre niveau d’accompagnement et la nature des apports. Voici une estimation des principaux frais à prévoir :

| Poste de dépense | Montant estimé |

|---|---|

| Rédaction des statuts (avocat ou plateforme en ligne) | 150 € à 800 € selon la complexité |

| Publication de l’annonce légale | 150 € à 200 € |

| Frais de greffe (immatriculation) | Environ 70 € |

| Honoraires notaire (si apport immobilier) | Variable selon la valeur du bien |

| Total estimé (hors notaire) | 370 € à 1 100 € |

Comment transmettre une société civile patrimoniale ?

La transmission d’une société civile patrimoniale est relativement simple. Elle peut se faire de trois manières principales.

Tout d’abord, vous pouvez procéder à une cession de parts sociales. Concrètement, vous vendez tout ou partie de vos parts à un autre associé ou à un tiers.

Cependant, les statuts prévoient souvent une clause d’agrément. Vous devez donc obtenir l’accord des autres associés avant de céder vos parts.

Ensuite, vous pouvez opter pour la donation de parts. Vous transmettez alors vos parts à vos enfants de votre vivant.

Cette solution est avantageuse, car elle permet d’anticiper la transmission et de bénéficier d’abattements fiscaux.

Enfin, la transmission peut intervenir par succession. Au décès d’un associé, ses parts sont transmises à ses héritiers. Les statuts peuvent toutefois prévoir des règles spécifiques pour encadrer cette transmission et éviter les blocages.

Comment fermer une société civile patrimoniale ?

La fermeture d’une société civile patrimoniale se déroule en plusieurs étapes. Elle comprend d’abord la dissolution, puis la liquidation, avant la radiation définitive.

Dans un premier temps, vous devez procéder à la dissolution de la société.

Cette décision est prise par les associés, généralement lors d’une assemblée générale extraordinaire. Elle peut intervenir pour plusieurs raisons, comme l’arrivée du terme prévu ou la réalisation de l’objet social. Une annonce légale doit ensuite être publiée.

Ensuite, la société entre en phase de liquidation.

Un liquidateur est nommé pour vendre les biens, récupérer les créances et payer les dettes. Une fois toutes les opérations réalisées, le solde restant, appelé boni de liquidation, est réparti entre les associés.

Enfin, vous devez demander la radiation de la société. Cette formalité met fin à son existence juridique. La société disparaît alors définitivement.

Société civile patrimoniale vs. SCI : tableau comparatif

La SCI (société civile immobilière) est souvent comparée à la société civile patrimoniale. Pourtant, leur usage et leur portée diffèrent sensiblement.

| Critère | Société civile patrimoniale | SCI |

|---|---|---|

| Objet | Gestion de tout type de patrimoine (immobilier et mobilier) | Gestion de biens immobiliers uniquement |

| Actifs détenus | Immobilier, valeurs mobilières, liquidités | Biens immobiliers exclusivement |

| Flexibilité des statuts | Très grande | Grande |

| Régime fiscal par défaut | IR (transparence fiscale) | IR (transparence fiscale) |

| Option pour l’IS | Possible | Possible |

| Responsabilité des associés | Indéfinie et proportionnelle | Indéfinie et proportionnelle |

| Usage courant | Gestion globale et transmission du patrimoine | Investissement locatif et gestion immobilière familiale |

De ce fait, si votre patrimoine est exclusivement composé de biens immobiliers, la SCI peut suffire. En revanche, si vous souhaitez regrouper des actifs de nature diverse (immobilier, placements, liquidités), la SCP est une solution plus adaptée et plus complète.

FAQ

Quelle est la différence entre une société civile patrimoniale et une SCI familiale ?

Pourquoi créer une société civile patrimoniale pour transmettre son patrimoine ?

Quel est l'intérêt de créer une holding patrimoniale ?

Quels sont les deux types de société civile ?

Comment éviter les conflits entre associés dans une société civile patrimoniale ?

Est-il possible de créer une société civile patrimoniale seul ?

Faut-il passer par un professionnel pour créer une société civile patrimoniale ?

Peut-on transformer une société civile patrimoniale en SCI ?

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 02/04/2026

Sources de l'article

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour je souhaiterais créer une SC Pat afin d’y loger un bien culturel, un instrument de musique précieux dont je voudrais au préalable me garder l’usufruit. Le but étant de planifier la transmission de cet instrument. Comment organiser le démembrement de la propriété de l’instrument ? Par un sous-seing privé ou faut-il avoir recours à un notaire ? Me confirmez vous que cet apport en nature ne fera l’objet d’aucune taxation ? Cet instrument ne génèrera aucun revenu donc je pense opter pour un impôt à l’IR Pouvez vous me faire un devis pour vous charger de la constitution de… Lire la suite »

Bonjour, Légalement, il est possible d’organiser le démembrement de l’instrument par acte sous seing privé, mais l’intervention d’un notaire est conseillée pour sécuriser l’opération. L’apport en nature à la SC, s’il est fait à titre pur et simple et sans contrepartie, ne sera pas taxé (article 809, I du CGI). L’option pour l’IR est adaptée si le bien ne génère aucun revenu. Nous ne pouvons pas établir de devis pour constituer la SC. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant que notre réponse vous sera utile, nous vous souhaitons une… Lire la suite »

Bonjour, j’ai déjà créé ma SCpat et je suis à la recherche d’un expert-comptable pour la clôture au 31/12, l’option prise étant celle de l’IS. Merci pour vos indications

Bonjour,

LegalPlace propose sa solution d’expertise comptable ComptaPlace. Ainsi, pour y avoir accès, n’hésitez pas à cliquer sur le lien ci-après :https://www.comptaplace.fr/ et a apporter les informations demandées. Si vous êtes éligibles à la ladite solution, un des nos experts vous recontactera rapidement.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour

je crée ma société pour devenir consultant en organisation et gestion d’entreprise. parallèlement, je compte laisser 100% des bénéfices dans la société pour investir dans de l’immobilier et/ou des placements financier. puis-je opter pour une société civile à l’IS?

Bonjour

Une SCPat peut-elle détenir un bateau ?

Une société civile patrimoniale peut elle acquérir des oeuvres d’art et gérer une collection de tableaux ?

Bonjour,

En principe, une société civile patrimoniale peut acquérir des œuvres d’art et gérer une collection de tableaux mais à condition que cela soit prévu dans son objet social ou après modification de celui-ci. Même si cette opération présente des avantages fiscaux et patrimoniaux intéressants, elle nécessite cependant une gestion rigoureuse.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour, Pour le calcul de la CVAE est -il possible de prendre en compte les plus value de cessions?

Bonjour,

En principe, les plus-values de cession ne sont pas prises en compte pour déterminer la valeur ajoutée servant de base au calcul de la CVAE. Selon l’article 1586 sexies du Code général des impôts, la valeur ajoutée correspond essentiellement à la différence entre les produits d’exploitation et les charges d’exploitation, hors éléments exceptionnels comme les plus-values de cession.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour pouvez vous me confirmer qu’avec une sci pat je peux investir dans les cryptomonnaies? Merci

Bonjour, Une SCI patrimoniale peut potentiellement investir dans les cryptomonnaies. Cependant, avant de le faire, il est important de noter quelques points. – Assurez-vous que les statuts de la SCI incluent explicitement la possibilité d’investir dans les cryptomonnaies. – Gardez à l’esprit que les cryptomonnaies sont des actifs volatils et risqués, donc évaluez bien les risques. – Enfin, assurez-vous d’avoir les compétences et les ressources nécessaires pour gérer cet investissement de manière appropriée. – Il est recommandé de consulter un professionnel en la matière afin de vous donner des conseils adapté à votre situation. En espérant que cette réponse vous… Lire la suite »

Bonjour,

J’aimerais créer une SCPat, après au besoin je pourrais demander l’aide d’un Expert-comptable?

Bonjour,

Il est tout à fait possible de faire appel à un expert-comptable.

Ils peuvent vous guider à travers les aspects financiers et fiscaux, vous assurant de rester en conformité avec les réglementatiions.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace.