Connexion

ConnexionLa TVA en association

Dernière mise à jour le 23/01/2024

Une association exerçant une activité lucrative est soumise à la TVA, lorsque l’administration établit que :

- Sa gestion n’a pas un caractère désintéressé ;

- Ses activités sont réalisées en concurrence avec des entreprises du secteur lucratif ;

- Son activité est exercée dans des conditions similaires à ces entreprises.

Toutefois, une association peut être dispensée de payer la TVA, en application du régime de la franchise en base de TVA.

Une association peut-elle être soumise à la TVA ?

En principe, une association à but non lucratif n’est pas soumise aux impôts commerciaux. Cependant, une association peut réaliser des activités lucratives, et être redevable de la TVA si sa gestion ne présente pas un caractère désintéressé.

Quelles sont les associations soumises à la TVA ?

Les associations soumises à la TVA sont :

- Celles dont la gestion n’a pas un caractère désintéressé ;

- Les associations dont l’activité exercée entre en concurrence avec des entreprises du secteur lucratif.

Quelles sont les activités exonérées de TVA ?

Les activités exonérées de TVA sont :

- Les recettes de six manifestations de soutien et de bienfaisance organisées sur une année, à condition que les bénéfices reviennent exclusivement à l’association ;

- Les activités à caractère éducatif, culturel, sportif ou social dans le cadre d’un service rendu par une association à ses membres, si leur gestion est désintéressée.

Comment apprécier le caractère non-lucratif d’une association ?

Une association n’est pas soumise à la TVA, si elle ne concurrence pas le secteur commercial et que sa gestion est désintéressée.

Le caractère désintéressé de la gestion d’une association

La gestion de l’association est dite désintéressée si les conditions suivantes sont remplies :

- Elle n’effectue aucune distribution de bénéfices de manière directe ou indirecte, et ce quelle que soit la forme ;

- Elle est gérée à titre bénévole par des personnes qui n’ont aucun intérêt direct ou indirect dans les résultats de l’exploitation ;

- Les membres ne doivent pas être déclarés attributaires d’une part de l’actif.

La concurrence avec des entreprises du secteur lucratif

L’appréciation de la concurrence avec des entreprises ou des organismes lucratifs se fait après l’examen de quatre critères :

- Le public ciblé ;

- Le produit ou le service proposé ;

- Les opérations de communication réalisées (publicité ) ;

- Les prix pratiqués.

Si l’activité exercée par l’association est identique à celle effectuée par une entreprise à but lucratif, et ce, à des conditions similaires, l’exonération de TVA ne s’applique pas.

Quel est le taux de TVA d’une association ?

Il existe plusieurs taux applicables : un taux normal, un taux intermédiaire, un taux réduit et un taux particulier. Il dépend des opérations effectuées, du produit et de l’activité. Depuis le 1er janvier 2014, la taxe est évaluée selon ces quatre bases :

- Taux normal : 20 % ;

- Un taux intermédiaire : 10 % ;

- Taux réduit : 5,5 % ;

- Un taux particulier : 2,1 %.

Les taux intermédiaires

Selon l’article 279 du Code général des impôts, le taux intermédiaire de 10 % s’applique pour certaines opérations, dont voici une liste non exhaustive :

- La fourniture de logements ;

- La fourniture de logements dans les terrains de campings classés ;

- La location d’aires d’accueil des gens du voyage ;

- Fourniture de repas dans les cantines d’entreprises ;

- Les loteries foraines ;

- Les droits d’admission aux expositions, sites et installations à caractère culturel, ludique, éducatif ou professionnel ;

- Les prestations de services d’aides à domiciles fournies à titre exclusif ;

- Les ventes à consommer sur place, sauf les boissons alcoolisées ;

- Les ventes à emporter ou à livrer de produits alimentaires préparés et à consommer immédiatement.

Les taux réduits de TVA association à 5,5 %

Les taux réduits à la hauteur de 5,5 % concernent les activités suivantes (liste non exhaustive) :

- Les concerts, les spectacles, le cirque, les théâtres… autres que les 140 premières représentations d’œuvres nouvellement créées dans le pays ou faisant l’objet d’une nouvelle mise en scène ;

- Les droits d’entrée dans les salles de spectacles cinématographiques, ainsi que les cessions de droits patrimoniaux portant sur des œuvres cinématographiques représentées à l’occasion de séances à caractère non commercial ou lors de festivals de cinéma ;

- Les opérations d’importation, de vente, de courtage, de commission, de livraison et d’acquisition intracommunautaire se portant sur l’eau et les boissons non alcoolisées, les livres, certains appareillages médicaux ;

- L’importation d’œuvres d’arts, d’objets de collection ;

- La fourniture de logement et de nourriture dans les maisons de retraite et les établissements spécialisés pour les personnes à mobilité réduite ;

- Les résidences hôtelières à vocation sociale sous conditions ;

- Les droits d’entrée lors des réunions sportives ;

- Les droits d’entrée dans les parcs zoologiques.

Le taux réduit de TVA association de 2,1 %

Le taux réduit de 2,1 % concerne les publications de presse inscrites à la Commission paritaire des publications et des agences de presse ainsi que les 140 premières représentations théâtrales d’œuvres musicales, chorégraphiques, dramatiques ou lyriques et les spectacles de cirque sans service de consommation de boissons.

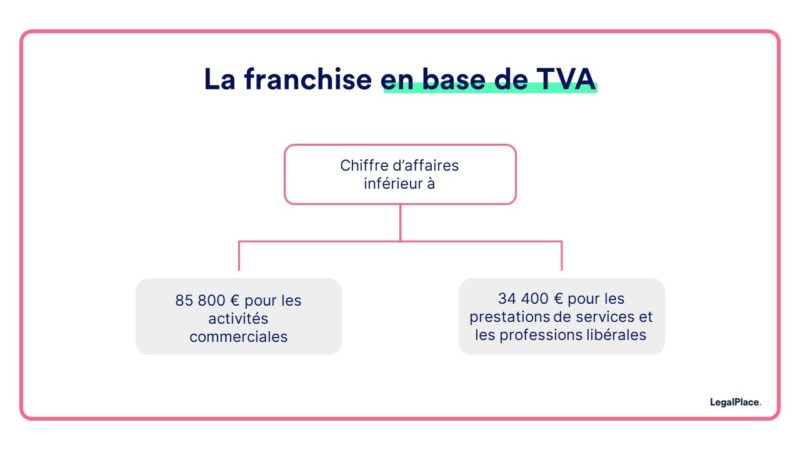

La franchise en base de TVA d’une association

Une association soumise à la taxe sur la valeur ajoutée peut bénéficier d’une exonération de TVA, dans le cadre de l’application de la franchise en base de TVA. Ce régime concerne les associations qui ont réalisé un chiffre d’affaires ne dépassant pas les seuils suivants (en 2021) :

- 91 900 € pour la livraison de biens ;

- 36 800 € pour les prestations de services (hors ventes à consommer sur place) et prestations d’hébergement.

- 101 000 € pour la livraison de biens ;

- 39 100€ pour les prestations de services (hors ventes à consommer sur place) et les prestations d’hébergement.

L’application de la franchise en base de TVA entraîne plusieurs conséquences :

- Une association ne peut pas collecter la TVA sur les ventes et ne peut pas non plus la déduire sur les achats ;

- Elle doit également indiquer la mention « TVA non applicable, article 293 B du Code général des impôts » sur les factures de l’association.

FAQ

Comment déterminer si une association est assujettie à la TVA ?

Quel taux de TVA pour une association ?

Quels sont les seuils de franchise en base de TVA ?

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 23/01/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour mon association de défense de genres musicaux peu représentés est amenée à encaisser des revenus du streaming ou de la vente de disques qu’elle doit reverser – tout ou partie – aux artistes qu’elle défend. La gestion est complétement désintéressée, aucun bénéfices n’est partagé aux associés, le surplus de revenus est consacré au financement de l’association et cela ne concurrence personne puisqu’il s’agit d’œuvres musicales exclusives. En revanche il s’agit de la seule source de financement de l’association. Le chiffre d’affaire annuel n’excède jamais quelques milliers d’euros Est ce une activité commerciale assujettie à la TVA ou aux impôts… Lire la suite »

Bonjour,

À titre général, une association peut être assujettie aux impôts commerciaux (TVA, IS, CET) si elle exerce une activité lucrative (art. 206 CGI). L’administration apprécie notamment le caractère désintéressé de la gestion et les conditions d’exercice de l’activité (instruction BOI-IS-CHAMP-10-50-10). La TVA s’applique aux opérations économiques à titre onéreux (art. 256 CGI).

Nous vous invitons à prendre contact avec un avocat fiscaliste afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je viens de valider une demande de SIRET pour une association sur la plateforme en ligne SAUF que notre association DOIT être assujettie à la TVA. Une démarche avait été faite sur Infogreffe mais je n’était pas au courant.

A votre avis ma demande de SIRET peut-être annulée ?

Va-t-elle empêcher de quelque façon la demande sur Infogreffe ?

Bonjour, L’attribution d’un numéro SIRET résulte de l’immatriculation au répertoire SIRENE conformément à l’article R.123-220 du Code de commerce. L’assujettissement à la TVA relève des articles 256 et suivants du Code général des impôts et constitue une obligation fiscale distincte de l’identification administrative. Ces démarches répondent à des régimes juridiques différents, dont les effets s’apprécient au regard des textes applicables. Nous vous invitons à prendre contact avec un avocat spécialisé en droit fiscal ou en droit des associations afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle… Lire la suite »

Nous avons une association loi 1901 pas assoujetie a la TVa et un prestataire en Espagne pour acheter un instrument nous demande le numero de TVA intracommunautaire, est-ce que nous avons un si on est pas assujetie, il me dit que le numero n’est pas valable, il nous devra faire une facture avec la TVA car il est autoentrepreneur, mais nous devons avoir cette numero de TVA intracomunnautaire pour lui ou non? mercie

Bonjour, Une association non assujettie à la TVA n’a, en principe, pas de numéro de TVA intracommunautaire, sauf si elle réalise des acquisitions intracommunautaires supérieures à 10 000 € par an, selon l’article 256 bis du Code général des impôts. Si ce seuil n’est pas dépassé, vous n’avez pas besoin de ce numéro, et le prestataire espagnol doit vous facturer avec la TVA espagnole, surtout s’il est en franchise de TVA comme autoentrepreneur. Le refus du système européen de valider votre numéro est normal si vous n’en disposez pas, ce qui est cohérent avec votre statut. En espérant que notre… Lire la suite »

Bonjour, je suis présidente d’une association de protection animale, puis je récupérer la TVA que je paye pour les traitements des chats malades? Ou est ce que je dois payer HT chez le véto?

D’avance merci beaucoup

Bonjour,

En principe, une association n’est pas automatiquement assujettie à la TVA : cela dépend notamment de la nature de son activité, de son mode de fonctionnement et de son éventuelle soumission aux impôts commerciaux. Si l’association n’est pas redevable de la TVA, elle ne peut pas récupérer la taxe payée sur ses achats et règlera donc les factures vétérinaires toutes taxes comprises. Seules les structures assujetties et identifiées à la TVA peuvent déduire la taxe facturée par leurs prestataires.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

Je vous contacte au sujet du mécanisme d’autoliquidation de la TVA ou reverse charge. Notre association organise un festival à Lomme. L’un des groupes est finlandais et applique le mécanisme d’autoliquidation. Comment pouvons nous déclarer la TVA ? Ou faut il absolument une facture TTC? Dans le cas d’une facture TTC quel taux de TVA est applicable français ou Islandais ?

Merci

Bonne réception

Cordialement

Bonjour, En principe, lorsqu’un prestataire établi dans un autre État membre de l’UE fournit un service à une association française et que le mécanisme d’autoliquidation (reverse charge) s’applique, la facture doit en principe être établie hors TVA, avec mention « autoliquidation » ou « reverse charge ». L’association française cliente devient alors redevable de la TVA française, qu’elle déclare et reverse elle-même sur sa déclaration de TVA (taux français applicable au type de prestation fournie). Si, exceptionnellement, le prestataire facture TTC, la TVA doit être celle du pays du client, donc la TVA française, mais ce cas est en principe inhabituel pour des prestations… Lire la suite »

merci pour cette réponse

cordialement

Bonjour, Je m’interroge sur le cas concret des épiceries participatives en zones très rurales, qui ont un statut associatif et sont gérées entièrement par des bénévoles. Voici ce que j’ai compris de mes lectures : – Leur gestion est désintéressée – Leur activité principale (revente de produits à prix coutant ou quasi coutant) est à but non lucratif : aucun reversement de profit ou bénéfices, tous les revenus sont investis dans l’achat de nouveaux produits ou dans des investissements de l’association. – Des activités annexes (organisation d’évènements dans la limite de 5 par an et de 75K €) peuvent générer… Lire la suite »

Bonjour, Les associations à but non lucratif peuvent bénéficier d’exonérations fiscales (TVA et impôt sur les sociétés) lorsqu’elles remplissent certains critères : gestion désintéressée, activité principale non concurrentielle, et utilité sociale. Le montant du chiffre d’affaires n’est pas, en lui-même, un critère automatique d’imposition, mais un volume élevé peut amener l’administration fiscale à reconsidérer le caractère « non lucratif » de l’activité. Concernant la fixation des prix, une marge peut en principe être pratiquée dès lors qu’elle n’a pas pour but de générer un bénéfice distribué, mais sert uniquement à couvrir les charges de fonctionnement. Ce qui compte, c’est que… Lire la suite »

Bonjour mon association de réemploi de matériaux de construction vient de passer à la TVA car nous effectuons une partie importante d’activité marchandes (conseil, et activités auprès des professionnels). Cependant, nous avons un doute si nos adhésions entreprises, collectivités, particuliers sont soumises à la TVA ou bien si cela peut être considéré comme un don hors TVA ? Par avance merci

Bonjour

Les adhésions sont soumises à la TVA si elles donnent accès à des services ou avantages.

Seules les adhésions de pur soutien, sans contrepartie, peuvent être considérées comme des dons hors TVA. Il faut donc analyser chaque type d’adhésion selon ce critère.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour, Nous sommes une asso d’aide à domicile qui passe de but non lucratif à but lucrative. Nous allons devoir mettre en place la TVA. (pour les frais de gestion, etc..)

Est-ce que l’adhésion que payent nos adhérents chaque année à date anniversaire, est assujettie à la TVA ? (sachant que nous avons des membres qui utilisent l’association en ayant par exemple une femme de ménage) et des membres qui n’utilisent pas le service mais qui ont voulu adhérer.

Merci d’avance pour votre réponse.

Bonjour, Le passage de votre association d’un fonctionnement non lucratif à une activité lucrative impose effectivement de réexaminer l’assujettissement à la TVA de l’ensemble des recettes, conformément à l’article 256 A du Code général des impôts (CGI), qui soumet à la TVA toutes les activités économiques à titre onéreux exercées de manière indépendante. S’agissant des cotisations ou adhésions, elles ne sont pas systématiquement assujetties à la TVA. Selon l’administration fiscale, une cotisation est exonérée de TVA lorsqu’elle correspond à un droit d’adhésion à l’association, sans contrepartie directe individualisée. En revanche, si l’adhésion donne accès à des prestations de services déterminées,… Lire la suite »

Bonjour, Dès lors que votre association exerce une activité lucrative, elle entre dans le champ d’application de la TVA en vertu de l’article 256 A du Code général des impôts. Il convient donc d’examiner si l’adhésion annuelle constitue la contrepartie d’une prestation individualisée. Selon l’administration fiscale, une cotisation est exonérée de TVA si elle ne correspond à aucune prestation déterminable en contrepartie. Ainsi, les adhésions des membres qui n’utilisent aucun service peuvent ne pas être assujetties à la TVA, dès lors qu’elles traduisent uniquement la volonté de soutenir l’association ou d’en faire partie. En revanche, pour les adhérents qui, en… Lire la suite »

J’ai oublié de préciser que nous étions une association mandataire.

Merci pour vos réponses.

Bonjour, Le fait d’être une association mandataire n’a aucune incidence sur la validité juridique de la clause d’indexation ni sur la prescription de son application. Dans un bail professionnel, qu’il soit conclu avec une association, une société ou une personne physique, les principes exposés précédemment demeurent applicables. La clause d’indexation annuelle (généralement fondée sur l’indice ILAT pour les locaux professionnels) ne produit effet que si elle est expressément appliquée dans le délai d’un an suivant la date convenue de révision. À défaut, cette révision est forclose pour l’année échue. Le bailleur ne peut donc pas rattraper rétroactivement les augmentations non… Lire la suite »