Connexion

ConnexionQuelle fiscalité pour une association ?

Dernière mise à jour le 28/07/2026

La fiscalité d’une association lui permet, dans certain cas, d’être exonéré d’impôt. En effet, la loi du 1er juillet 1901 dispose que, par principe, une association n’est soumise à aucune imposition tant qu’elle respecte son caractère non lucratif.

Toutefois, lorsqu’elle développe des activités commerciales, les revenus qui en découlent peuvent être assujettis à des impôts commerciaux.

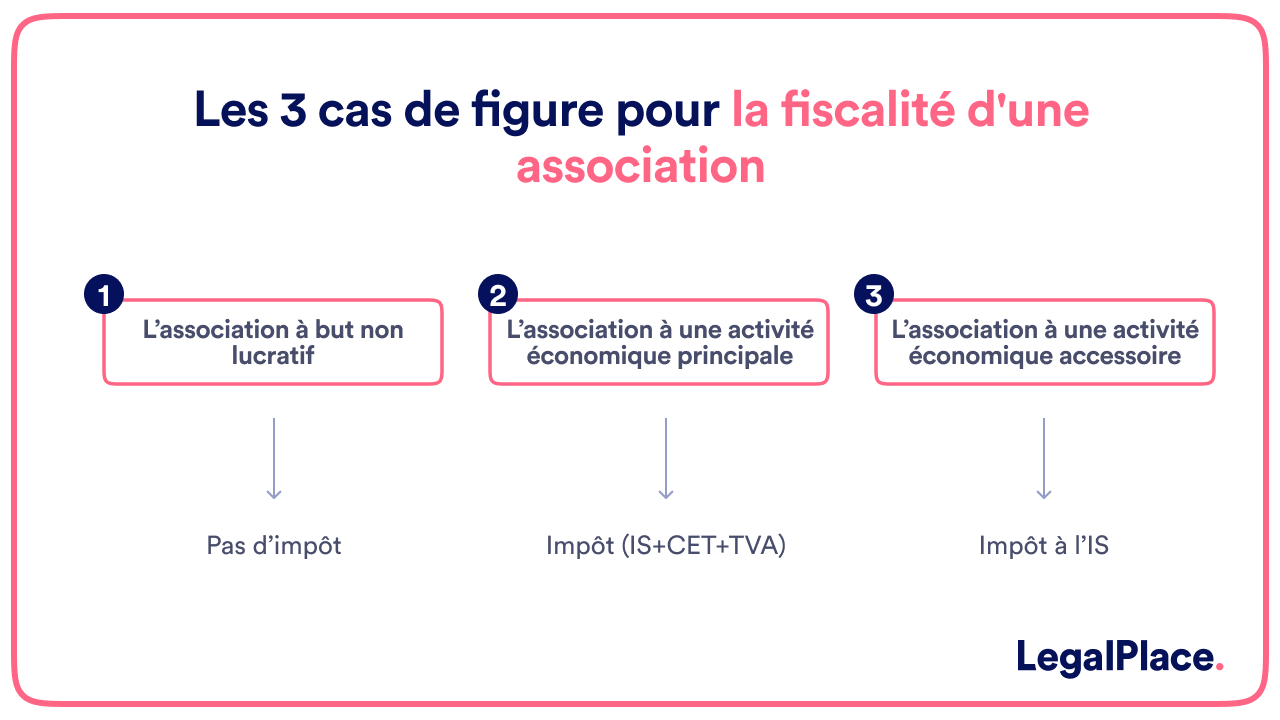

Quelle est la fiscalité d’une association ?

Dans la conjoncture où l’association est non lucrative, elle n’est pas assujettie au paiement d’un impôt. Dans le cas contraire, et si elle exerce une activité économique, elle peut être soumise à l’IS, à la TVA et à la CET.

L’absence de fiscalité

Une association à but non lucratif qui n’exerce pas d’activité commerciale n’est pas concernée par le paiement d’un impôt.

De plus, une même association qui exerce une activité commerciale peut être exonérée d’impôt à la condition qu’elle n’effectue pas cette activité dans les mêmes conditions que les entreprises du secteur privé.

En règle générale, afin qu’une association qui exerce une activité commerciale soit exonérée des impôts commerciaux (IS, TVA CET), il faut qu’elle réunisse les 2 conditions ci-après :

- Une gestion désintéressée ;

- Une activité lucrative qui ne concurrence pas les sociétés commerciales du secteur privé.

L’impôt sur les sociétés

Conformément à l’article 206 du code général des impôts, dès lors que l’association développe une activité lucrative, et concurrence le secteur privé, les bénéfices effectués doivent être imposés à l’impôt sur le sociétés (IS).

A ce titre, l’IS peut prendre deux formes :

- L’IS de droit commun ;

- L’IS sur les revenus patrimoniaux.

L’article susvisé définit le champ d’application de l’impôt sur les sociétés de droit commun. Cette fiscalité s’applique à toutes les personnes morales exerçant dans un domaine dont l’objectif est de générer des revenus.

L’IS sur les revenus patrimoniaux est établi par l’article 206 alinéa 5 du Code général des impôts. Sont concernés par cette fiscalité, les revenus locatifs sur les biens bâtis ou non bâtis, les revenus issus de capitaux mobiliers et les bénéfices provenant de l’exploitation de propriétés forestières ou agricoles.

La TVA

La TVA en association est due dès lors qu’une activité économique est réalisée de manière indépendante.

Ainsi, l’exercice d’une activité commerciale de manière occasionnelle ou habituelle par une association rend cette dernière passible de la TVA.

Toutefois, il est possible de bénéficier d’une exonération, sous réserve de satisfaire certaines conditions et notamment d’avoir une gestion désintéressée.

Le principe de la TVA est simple : tous les intermédiaires, de la chaîne de la production à la distribution, ajoutent la taxe au prix de vente.

Le montant perçu sert à rembourser la TVA réglée au préalable et le reste est à verser auprès du Trésor public. Le consommateur final prendra ainsi en charge la totalité de cette taxe.

Il existe plusieurs taux de TVA :

- Un taux normal de 20% ;

- Un taux intermédiaire de 10% ;

- Un taux réduit de 5,5%.

La contribution économique territoriale

La contribution économique territoriale (CET) vient remplacer la taxe professionnelle.

La CET est définie à l’article 1447-0 du CGI et est composé des 2 éléments ci-après:

- La cotisation foncière des entreprises (CFE) ;

- La cotisation sur la valeur ajoutée des entreprises (CVAE).

Le total de ces deux cotisations est susceptible de faire l’objet d’un dégrèvement.

Là encore, les associations qui exercent une activité lucrative sont assujetties à la CET relativement à cette activité.

A l’inverse, les associations qui ne sont pas assujetties au paiement des impôts commerciaux ne sont pas redevables de la CET.

Existe-t-il une exonération fiscale pour les associations ?

Malgré l’exercice d’une activité lucrative, une association peut bénéficier d’une exonération fiscale. Dans ce cas, on parle de franchise d’impôt.

La franchise d’impôt pour les associations

Lorsque les activités d’une association engendrent une rémunération, une exonération fiscale est toujours envisageable sous certaines conditions.

Cette exonération fiscale est appelée franchise d’impôt.

Pour y prétendre, l’association doit justifier que sa gestion est désintéressée et qu’elle ne concurrence pas le secteur commercial. En d’autres termes, les activités commerciales doivent être accessoires.

Ainsi, les conditions cumulatives permettant à l’association de bénéficier de la franchise d’impôt sont les suivantes :

- Une gestion désintéressée ;

- Ses activités lucratives relativement accessoires et des activités non lucratives prépondérantes ;

- Des recettes annuelles des activités lucratives inférieures à 76 679€ HT.

Les critères à respecter

Pour qualifier une activité lucrative d’accessoire ou un activité non lucrative, l’administration fiscale utilise une méthode particulière : la règle des 4P.

En effet, cette règle permet de déterminer si une association peut ou non bénéficier d’une franchise d’impôts. Ainsi, la règle des 4P prend en compte les éléments suivants :

- Le produit : lorsque l’activité tend un satisfaire un besoin qui n’est pas pris en compte sur le marché ;

- Le public : lorsque les activités de l’association sont réalisées au profit d’un public défavorisé. Il s’agit des catégories sociales justifiant l’octroi d’avantages particuliers au regard de leur situation économique et sociale ;

- Le prix : une association est jugée d’utilité sociale lorsque le prix proposé favorise l’accès à un large public. Ainsi, le tarif pratiqué par l’association doit être largement inférieur à celui pratiqué par les entreprises commerciales ;

- La publicité : même si les activités promotionnelles ne sont pas interdites en association, ces dernières ne doivent pas poursuivre un objectif commercial.

Par conséquent, si une association remplit les 4 critères précédents, elle exerce une activité non lucrative et ne sera donc pas imposable.

Les principales activités exonérées

En termes de TVA et corrélativement aux explications susvisées, les principales exonérations propres au secteur non lucratif sont les suivantes :

- Exonération des associations rendant des services à caractère social, culturel, éducatif ou sportif ;

- Exonération des opérations des œuvres à caractère social ou philanthropique faites au profit de toutes personnes ;

- Exonération des recettes de six manifestations de bienfaisance ou de soutien organisées annuellement à leur profit exclusif par les associations bénéficiant des exonérations ci-dessus ;

- Les publications périodiques ;

- Les associations intermédiaires et les associations de services aux personnes.

L’application de la franchise

En fonction du caractère lucratif ou non des activités réalisées par l’association, la fiscalité ne sera pas la même, notamment si les activités lucratives sont prépondérantes ou accessoires.

Voici un tableau récapitulatif de la fiscalité d’une association selon que les activités lucratives soient prépondérantes ou accessoires.

| IS | CFE | TVA | |

| Activités lucratives prépondérantes | Taxation de toutes les activités | Taxations des seuls activités lucratives | Taxation de toutes les activités |

| Activités lucratives accessoires

(Recettes lucratives annuelles <à 76 679€) |

– Hors champ de l’IS au taux de droit commun – Dans le champ de l’IS

|

/ | / |

Que représente la sectorisation des activités pour la fiscalité d’une association ?

Dans le cadre associatif, une association qui exerce des activités lucratives accessoires peut effectuer une sectorisation des activités pratiquées.

En termes de fiscalité, cette sectorisation permet à l’association de n’être redevable des impôts commerciaux que pour les activités sectorisées.

Toutefois, la sectorisation des activités associatives est envisageable seulement si les 2 conditions ci-après sont respectées :

- Les activités lucratives à sectoriser doivent être dissociables de l’activité associative principale ;

- Les activités lucratives menées par l’association doivent être largement prépondérantes.

Quelles sont les associations soumises à la fiscalité ?

Au-delà des associations qui bénéficient de la franchise d’imposition, les associations qui effectuent des activités lucratives, qui embauchent des salariés ou qui réalisent des revenus patrimoniaux payent des impôts.

L’imposition des activités économiques lucratives

Une association développe une activité économique dès lors qu’elle organise une manifestation culturelle ou sportive à titre onéreux.

Ainsi, toutes ces activités lucratives entraînent des incidences fiscales.

Le régime fiscal de référence pour les associations suit les directives de l’instruction 4 H-5-06 n° 208 du 18 décembre 2006.

Cette législation définit le contexte fiscal relatif aux associations comprenant les TVA, les franchises, les rémunérations et les obligations déclaratives.

Ainsi, le taux d’imposition de l’IS est progressif selon le chiffre d’affaires réalisé :

- Le taux normal 25 % ;

- Le taux réduit 15 % si le chiffre d’affaires réalisé est inférieur à 42 500 €.

L’imposition des revenus patrimoniaux

Les revenus patrimoniaux d’une association sont généralement imposables. Il s’agit notamment des ressources financières provenant d’une possession immobilière ou financière.

Les produits financiers ou loyers perçus grâce à ces biens doivent être déclarés et assujettis à l’IS.

Le taux d’imposition des revenus patrimoniaux est souvent fixé à 24 %. Cette valeur est toutefois minorée à 10 % pour certains placements financiers.

L’imposition des associations employant des salariés

Enfin, une association employant des salariés est redevable de différents impôts.

Tous les employeurs, y compris ceux des associations, ont le devoir de s’acquitter de l’imposition sur les salaires.

Cette taxe concerne notamment les associations disposant d’une franchise partielle ou totale de TVA. Dans cette optique, les organismes assujettis à la TVA pour l’ensemble de leurs activités sont exemptés de la taxe sur les salaires.

Il en est de même pour ceux dont le taux est supérieur ou égal à 90 % de leur chiffre d’affaires.

Tableau récapitulatif de la fiscalité d’une association

| Fiscalité et association loi 1901 | Fiscalité de l’association et activités lucratives | Fiscalité de l’association et activité lucratives accessoires |

| Exonération de tous les impôts commerciaux si l’association n’est pas considérée comme lucrative. | L’association est redevable des impôts commerciaux (IS, TVA et CET).

+ taxes sur les salaires , le cas échéant |

– Exonération en cas de franchise pour les activités lucratives accessoires ;

– Imposition applicable seulement pour les activités accessoires sectorisées. |

Lire aussi : le bilan financier d’association sur ExcelCréer mon association

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 28/07/2026

FAQ

Le président d'une association peut-il être rémunéré ?

Oui, il est tout à fait possible de rémunérer le président d’une association. Toutefois, cela doit être prévu par les statuts. De plus, cette rémunération ne doit pas excéder les 3/4 du Smic brut mensuel.

Une association peut-elle réaliser des bénéfices ?

Une association loi 1901 peut réaliser des bénéfices sans perdre pour autant perdre son caractère non lucratif. A cette fin, la gestion doit rester désintéressée et les bénéfices ne doivent pas être partagés entre les membres de l’association.

A quel moment une association devient-elle imposable ?

Une association devient imposable dès lors qu’elle réalise des activités lucratives. Dans cette conjoncture, elle est redevable de l’IS, de la TVA et de la CET.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour.

J’ai créé une association d’infirmiers à but non lucratif , nous réalisons un rassemblement annuel. Dois je déclarer les montants des inscriptions à cet événement ? Dois-je déclarer l’organisation de cet événement? Si oui, à qui ? Et comment ?

Merci pour votre réponse

Bonjour,

En principe, les recettes issues des inscriptions à un événement organisé par une association doivent être comptabilisées dans la comptabilité de l’association, même à but non lucratif.

Nous vous invitons à consulter une maison des associations ou un expert-comptable spécialisé dans le milieu associatif pour plus de renseignements.

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace.

Bonjour,

Nous sommes une association à but non lucratif. Nous avons reçu un avis favorable à une demande de rescrit fiscal, et nous. avons été reconnu “organisme d’intérêt général par l’administration fiscale. Ma question est la suivante : Nous payons chaque année pratiquement 1000€ de taxes foncières. pouvons nous être exonérés de ces taxes en tant qu’association ?

Bonjour, La reconnaissance d’une association comme organisme d’intérêt général n’entraîne pas automatiquement une exonération de taxe foncière. En principe, les associations restent soumises à cette taxe dès lors qu’elles sont propriétaires d’un immeuble, sauf exceptions prévues par le Code général des impôts. Une exonération totale ou partielle peut toutefois s’appliquer si les locaux sont exclusivement affectés à une activité non lucrative, d’intérêt général et sans aucune mise à disposition payante. L’administration fiscale examine alors la situation au cas par cas selon la nature des activités et l’utilisation des locaux. Nous vous invitons à prendre contact avec un avocat spécialisé, qui… Lire la suite »

Très bien, merci.

Bonjour, comment sont taxés les avantages de tout nature (ATN) pour une ASBL belge ? Ordinateur, téléphone, abonnement téléphonique, connexion internet, …

Merci

Bonjour,

En principe, en Belgique, les avantages de toute nature (ATN) octroyés par une ASBL à ses travailleurs ou dirigeants sont considérés comme une rémunération imposable (article 31 du Code des impôts sur les revenus 1992). Ils sont évalués forfaitairement selon les barèmes fixés par l’administration fiscale, par exemple pour un téléphone, un ordinateur ou une connexion internet.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Merci

Bonjour,

Je souhaite acheter un bien immobilier pour l activité de l association en sci entre mon association et moi même a part égal et apport égal.

Est ce légal et peut on être accusé d ABS ?

Merci par avance

Bonjour, La création d’une SCI entre une association et vous-même est juridiquement possible, mais elle présente des risques, notamment en matière d’abus de biens sociaux (ABS). En effet, si l’association participe à l’acquisition d’un bien via la SCI, il faut s’assurer que cette opération respecte son objet social et ne constitue pas une gestion intéressée, ce qui pourrait engager la responsabilité des dirigeants. De plus, l’association ne pouvant pas poursuivre un but lucratif, toute participation à une SCI doit être justifiée par son intérêt direct et conforme à ses statuts. Il est fortement recommandé de consulter un expert en droit… Lire la suite »

nous créons une association loi 1901 pour un petit cinéma de campagne..

Doit on être assujetti à la TVA auprès des impôts ou simplement des taxes auprès du CNC

Bonjour, Dans le cadre d’une association loi 1901 qui gère un cinéma de campagne, plusieurs critères doivent être pris en compte pour déterminer si vous devez être assujetti à la TVA. En principe, les associations qui réalisent des activités lucratives sont soumises à la TVA. Toutefois, des exonérations peuvent s’appliquer, notamment pour les activités culturelles, comme la projection de films, si elles sont réalisées dans un but non lucratif et dans certaines conditions. Par ailleurs, même si votre association n’est pas soumise à la TVA, elle peut être soumise à certaines taxes spécifiques auprès du Centre National du Cinéma (CNC),… Lire la suite »

Bonjour,

nous sommes une asso loi 1901, sportive. Des la création de l’asso, une inspectrice nous a assujettie à tous les impots d’office. Une asso avec la meme activité existe juste a coté de l’asso, non assujettie aux impots. Quand je demande aux services fiscaux de justifer cette différence, ils me repondent que nous avons dû remplir un certain cerfa. Quand je demande copie de ce document, impossble de l’obtenir; Quels sont nos recours ??

Bonjour, Une association loi 1901 peut être exonérée d’impôts commerciaux si elle respecte les critères fixés par l’instruction fiscale du 18 décembre 2006 (BOI-IS-CHAMP-10-50-10). L’assujettissement automatique sans analyse de votre activité réelle peut être contesté. Vous pouvez exercer un recours gracieux auprès du service des impôts des entreprises (SIE) ou un recours hiérarchique auprès de la direction régionale. En l’absence de réponse satisfaisante, vous pouvez saisir le tribunal administratif pour faire valoir vos droits, notamment si aucune copie du formulaire CERFA en question ne peut vous être fournie. En espérant que notre réponse vous sera utile, nous vous souhaitons une… Lire la suite »

Bonjour Je suis président d’une association depuis 2008 on est jamais déclarer impôt. est ce qu’il obligatoires de déclarer impôt pour un association non lucrative?

quelle formulaire dois je rempli?

Bonjour, Une association à but non lucratif n’est en principe pas soumise aux impôts commerciaux (impôt sur les sociétés, TVA, contribution économique territoriale) si elle remplit les critères de non-lucrativité définis par l’administration fiscale, notamment : gestion désintéressée, absence de concurrence avec des entreprises, et activité au profit d’un cercle restreint de bénéficiaires (instruction fiscale BOI-IS-CHAMP-10-50-10). Cependant, même une association non lucrative doit remplir certaines obligations fiscales : Déclaration annuelle des revenus mobiliers (si elle perçoit des intérêts ou dividendes) via le formulaire n° 2070. Déclaration de dons reçus ouvrant droit à réduction d’impôt pour les donateurs, via le formulaire… Lire la suite »

Bonjour, Notre association a été immatriculée au titre de l insee comme 9002Z suite a une interpretation erronnée de son objet social, or il s agit d une association à but non lucratif qui a pour objet de soutenir un projet artistique mêlant musiques et danses traditionnelles à destination d un public familial et des écoles. Elle vient de toucher une subvention du département de 3000€ pour payer 2 artistes musiciens qui developpent un projet de musiques et danses trad en milieu scolaire. Or concomitamment elle vient d être contactée par le service des impôts car elle est à priori… Lire la suite »