Connexion

ConnexionDons aux associations et réduction d’impôt : principes et fonctionnement

Dernière mise à jour le 24/01/2024

- Quel type de don à une association procure une réduction d’impôt ?

- Quelles associations peuvent recevoir des dons contre une réduction d’impôt ?

- Quel est le justificatif du don à une association ?

- Comment calculer la réduction d’impôt en cas de don à une association ?

- Quelles sont les conséquences pour les dons excédant le plafond ?

- Comment remplir une déclaration d’impôt en cas de don à une association ?

- Quand est versée la réduction d’impôt ?

- FAQ

Un don au une association loi 1901 peut permettre de bénéficier d’une réduction d’impôts. En effet, un tel don peut être effectué par un particulier ou une entreprise.

Toutefois, pour bénéficier de la réduction d’impôt suite au don à une association, l’association doit répondre à certaines caractéristiques tout comme le don effectué. Dans certains cas, un reçu fiscal peut être édité.

Quel type de don à une association procure une réduction d’impôt ?

Pour soutenir une cause vous tenant à cœur, il est possible de faire un don à une association et ainsi bénéficier d’une réduction d’impôt. Ainsi, vous contribuez également au financement de l’association.

Les conditions relatives aux dons

Pour ouvrir droit à une réduction d’impôt, le don doit répondre à certaines caractéristiques telles que :

- Une absence de contrepartie, dans une intention libérale : pour bénéficier de cette réduction, le don doit être effectué gratuitement. Vous ne devez pas obtenir d’avantages en échange dudit versement ;

- L’intégration du don de manière irréversible dans le patrimoine de l’association : l’intégration du don dans le patrimoine de l’association est définitive. A ce titre, le don est différent de l’apport, qui est restitué lors de la dissolution de l’association.

Les formes de don

Le don à une association peut résulter d’un appel aux dons émanant de la structure pour financer un projet particulier ou peut être effectué spontanément pour soutenir la cause de votre choix.

A cet effet, le don peut prendre plusieurs formes :

- Un don en numéraire : il s’agit du versement d’une somme d’argent en liquide ou par chèque sans valeur minimale ou maximale imposée. Dans le cas d’une cotisation un certain montant est imposé ;

- Un don en nature au profit d’une association : il s’agit du don d’un bien matériel (une œuvre d’art par exemple), mobilier, immobilier , etc. L’estimation de la valeur du don s’effectue au moment de la remise du bien à l’association bénéficiaire ;

- L’abandon de revenus ou de produits : il s’agit de revenus auxquels le donateur décide de renoncer pour en faire don à une association. Par exemple, une entreprise met à la disposition de l’association un local à titre gratuit, ou l’abandon de droit d’auteur ;

- Des frais engagés dans le cadre d’une activité associative : le donateur peut engager des dépenses personnelles dans le cadre de ses activités sans en demander le remboursement (frais liés aux déplacements en voiture, acquisition de matériels) ;

- Un don par SMS : le donateur envoie un SMS au numéro court transmis par l’association. L’opérateur téléphonique procède au prélèvement du montant du don sur la facture téléphonique du donateur et le reverse à l’association sans révéler l’identité du donateur. Toutefois, pour bénéficier de la réduction fiscale, le donateur doit solliciter l’association.

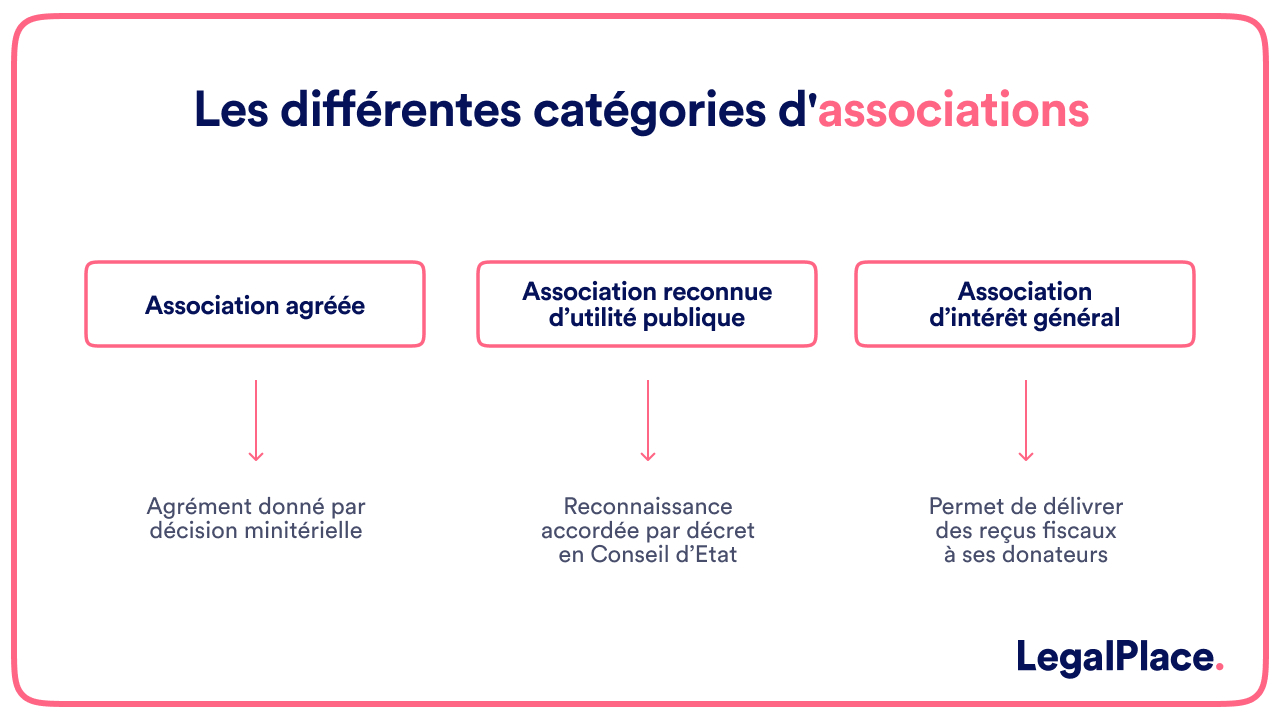

Quelles associations peuvent recevoir des dons contre une réduction d’impôt ?

S’il existe des conditions relatives aux dons, les associations pouvant les recevoir, et octroyer une réduction d’impôt au donateur, doivent répondre aux critères suivants :

- Etre une association à but non lucratif ;

- Avoir un objet social et une gestion désintéressée ;

- Ne pas fonctionner au profit d’un cercle restreint de personnes.

Ainsi, les associations suivantes sont éligibles aux dons ouvrant droit à une réduction d’impôt :

- Les œuvres ou organismes d’intérêt général présentant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ;

- Les œuvres ou organisme d’intérêt général participant à la valorisation du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ;

- Les associations ou les fondations reconnues d’utilité publique ;

- Les associations d’intérêt général exerçant des actions concrètes en faveur du pluralisme de la presse ;

- Les fondations d’entreprises, les fonds de dotation, les fonds universitaires ou partenariales ;

- Les fondations du patrimoine ou autre fondation ou associations agréées en vue de la restauration des monuments historiques privés ;

- Les établissements agréés d’enseignement supérieur ou artistique ;

- Les associations cultuelles ou de bienfaisance autorisées à recevoir des dons et legs ;

- Les organismes ayant pour activité la présentation au public d’œuvres de diverses natures ;

- Les organismes ayant pour activité l’organisation d’art contemporain.

Quel est le justificatif du don à une association ?

Dans certains cas, afin de bénéficier d’une réduction d’impôt, le donateur doit être en mesure de présenter un reçu fiscal au titre du preuve du don. Cependant, toutes les associations ne sont pas en mesure d’éditer un tel reçu.

Le reçu fiscal

Au moment de faire la déclaration de revenus, l’administration fiscale peut demander la remise d’un certificat de don.

Dans ce cas, le donateur particulier ou professionnel est tenu de présenter une attestation de don. On parle alors de reçu fiscal d’association.

Le reçu fiscal désigne un justificatif de don remis par l’association bénéficiaire certifiant la réalisation effective du don par le particulier ou l’entreprise.

Le reçu fiscal doit comporter diverses informations, telles que :

- Un numéro d’ordre de reçu unique ;

- Les informations concernant l’organisme bénéficiaire ;

- La catégorie de l’organisme (fondation, association d’intérêt général, etc.) ;

- Les coordonnées du donateur ;

- La nature du versement et le montant versé ;

- La date du versement des dons.

Pour bénéficier d’une réduction d’impôt, il suffit de remplir un cerfa de don aux associations : le formulaire Cerfa 11580*04.

Les associations émettant des reçus fiscaux

Les associations aptes à recevoir des dons et émettre des reçus fiscaux sont listées par l’article 200 du code général des impôts.

Ainsi, les associations concernées sont les suivantes :

- Les associations reconnues d’utilité publique ;

- Les fondations d’entreprise ;

- Les associations d’intérêt général œuvrant pour la défense de l’environnement naturel, pour la valorisation du patrimoine artistique ou encore pour la diffusion de la langue, des connaissances scientifiques et de la culture française ;

- Les organismes d’intérêt général à vocation éducative, philanthropique, sociale, humanitaire, scientifique, familiale, sportive ou culturelle ;

- Les structures dont l’activité principale concerne la présentation au public d’œuvres culturelles

- Les associations cultuelles et de bienfaisance ;

- Les établissements publics des cultes reconnus d’Alsace-Moselle.

Pour s’assurer qu’une association est en mesure d’éditer des reçus fiscaux, il convient d’entamer une procédure de rescrit fiscal.

De plus, pour s’assurer qu’une association peut délivrer des reçus fiscaux, il suffit d’adresser une demande écrite à la direction départementale des finances publiques du siège social de l’association.

La demande doit être envoyée par lettre recommandée avec accusé de réception. Elle peut aussi être remise en main propre contre décharge.

La demande de rescrit fiscal doit comprendre les pièces suivantes :

- Un formulaire de demande remis par l’administration fiscale ;

- Les statuts de l’association ou un modèle de reçu fiscal.

L’administration doit envoyer une réponse dans un délai de 6 mois à compter de la réception de la demande de rescrit fiscal.

Si aucune réponse n’est obtenue dans ce délai, la demande est considérée comme acceptée.

Toutefois, en cas de réponse négative, l’administration fiscale doit fournir des motifs pour justifier ce refus. Se besoin, l’association peut demander un second examen dans un délai de 2 mois à compter de la réponse négative.

Les risques encourus en cas de fraude

Si malgré une réponse négative de la part de l’administration, l’association émet un reçu fiscal, elle encourt des sanctions. En effet, elle ouvre le droit au donateur à une réduction d’impôt alors que son don ne le permettait pas.

Conformément à l’article 1740 A du code général des impôts, il est prévu une amende égale au montant des sommes indûment mentionnées sur les documents délivrés au contribuable, multiplié par le taux de la réduction ou du crédit d’impôt en cause.

Lorsque les documents ne mentionnent pas de sommes, l’amende est égale au montant de l’avantage fiscal indûment perçu.

Comment calculer la réduction d’impôt en cas de don à une association ?

Selon le donateur et le type d’association bénéficiaire du don, la réduction allouée est susceptible de varier.

A une structure d’intérêt général ou reconnue d’utilité publique

Lorsque le don est effectué par un particulier à une structure d’intérêt générale ou reconnue d’utilité publique, ce dernier bénéficie d’une réduction d’impôt égale à 66% du montant du don.

Cependant, cette réduction d’impôt s’applique dans la limite de 20% du revenu imposable.

A une structure d’aide aux personnes en difficulté

Dans le cas d’un don effectué par un particulier à une structure d’aide aux personnes en difficulté, la réduction d’impôt varie selon le montant du don, un don de 1 000€ et moins et un don supérieur à 1 000€ :

- Pour un don de 1 000€ et moins : pour le don effectué en 2023, la réduction d’impôt est 75% du montant du don ;

- Pour un don de plus de 1 000€ : pour le don effectué en 2023, la réduction d’impôt est 75% du montant du don pour la partie inférieure à ou égale à 1 000€. Pour la partie du don excédant les 1 000€, la réduction d’impôt est de 66% dans la limite de 20% du revenu imposable.

Le cas du don effectué par une entreprise

Pour les dons aux associations effectués par les entreprises, au titre d’un mécénat d’entreprise, la structure bénéficie d’une réduction de 60 % du montant des dons sur ses impôts.

Cependant, cette dernière est limitée à 5/1000 du chiffre d’affaires annuel de l’entreprise.

Quelles sont les conséquences pour les dons excédant le plafond ?

Si le montant du don est plafonné et qu’il dépasse la limite de 20 % du revenu imposable, l’excédent est reporté sur les 5 années suivantes. Ainsi, pour cette période, il ouvre droit à la réduction d’impôt dans les mêmes conditions.

Si d’autres dons sont effectués pendant les années suivantes, les excédents les plus anciens ouvrent prioritairement droit à la réduction d’impôt.

Comment remplir une déclaration d’impôt en cas de don à une association ?

Selon que le don soit effectué par un particulier ou une société, les modalités de déclaration du don aux impôts peuvent varier.

Le moment de la déclaration

Au niveau des impôts, la déclaration des revenus de l’année 2022 aura lieu lors de la déclaration en avril 2023.

Ainsi, un don à une association effectué en 2023 est à déclarer aux impôts en 2024.

La déclaration d’impôt pour un particulier

Pour déclarer le don à une association en tant que particulier, il faut renseigner le montant du don lors de la déclaration annuelle de revenus en ligne ou grâce au formulaire n°2042 RICI de l’année précédente.

Lors de la déclaration en ligne, lors de l’étape 3 il faudra cocher la case relative à la déclaration d’un don. Ainsi la case “Réduction et crédit d’impôt” dans la partie “Charges” doit être cochée.

En cas de déclaration papier, et selon l’organisme bénéficiaire du don, les cases suivantes sont à cocher et à compléter avec le montant du don :

- La case 7UF en cas de don à un organisme d’utilité publique ou d’intérêt général ;

- La case 7UD pour les dons effectués aux structures d’aides aux personnes en difficulté ;

- Les cases 7XS à 7XY doivent être complétées en cas d’excédents de dons.

La déclaration pour une société

Pour les organismes ayant octroyé des dons au titre d’un mécénat d’entreprise, la déclaration implique certaines formalités.

Lors de la déclaration, l’entreprise doit accompagner sa déclaration annuelle d’un formulaire Cerfa n°15252*02 préalablement rempli.

Ce document est utilisé comme support déclaratif aux réductions d’impôts.

Quand est versée la réduction d’impôt ?

En cas de don à une association ouvrant droit à une réduction d’impôt, en règle générale, un acompte de 60% est versé au mois de janvier selon le montant de la réduction d’impôt perçue l’année passée.

Le reste dû est versé pendant l’été en tenant compte des dépenses réelles déclarées.

FAQ

Comment savoir si une association peut délivrer un reçu fiscal ?

Est-ce qu'une association loi 1901 est imposable ?

Est-ce que le président d'une association peut être rémunéré ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 24/01/2024

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

nous sommes une association pour le don de sang bénévole et un donneur nous a fait un don par virement sans vouloir que notre trésorière lui fournisse un Cerfa en retour.

La trésorière se demande comment remplir le Cerfa 11580*03 qu’elle doit avoir dans son livre de comptes.

Merci pour votre retour

Cordialement

Bonjour, Le formulaire Cerfa 11580*03, également dénommé reçu fiscal, est un document officiel qui permet à un donateur de bénéficier d’une réduction d’impôt. Selon les règles de la comptabilité associative et de l’administration fiscale, l’émission d’un tel reçu n’est pas automatique : en principe elle n’est obligatoire que si le donateur souhaite faire valoir son droit à un avantage fiscal. Pour la tenue du livre de comptes, le virement bancaire accompagné d’une pièce justificative interne (comme un bordereau de recette ou l’extrait de compte) suffit à attester la nature et l’origine de la somme perçue au titre d’un don manuel… Lire la suite »

si je suis autoentrepreneur et que j’offre mes services pour une association avec le CERFA.

Puis-je bénéficier de la réduction d’impôts sur ma déclaration de revenu personnelle?

Bonjour,

Un auto-entrepreneur peut bénéficier d’une réduction d’impôt si ce dernier offre gratuitement ses services à une association d’intérêt général et qu’il renonce formellement à toute rémunération.

L’association doit alors lui remettre un reçu fiscal (CERFA n°11580*04), et il pourra déduire 66 % de la valeur de sa prestation (dans la limite de 20 % de votre revenu imposable).

Cela est prévu par l’article 200 du Code général des impôts, mais il faut que le don soit désintéressé, non rémunéré et justifié.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Donc si je fait le dont avec mon auto entreprise.

Je peut quand même bénéficier de la réduction d’impôt sur mon impot sur le revenu que j’ai en tant que salarié pour mon travail principal?

Bonjour

j’ai fais un don à une association reconnue d’intérêt générale, mais je suis non imposable. comment cela se passe et puis avoir un crédit d’impôt?

Merci

Bonjour,

Si vous êtes non imposable, 2 situations sont à distinguer :

– un crédit d’impôt : si le montant est supérieur à l’impôt, il peut y avoir remboursement ;

– une réduction d’impôt : s’il est supérieur au montant d’impôt, il ne peut pas y avoir de remboursement.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Présidente d’une petite association, puis je y faire des dons et sont ils déductibles de mes impôts ?.

Bonjour,

En qualité de président d’une association, il peut faire des dons à son association et ainsi éditer des reçus fiscaux (si l’association est en mesure de le faire) afin de bénéficier d’une exonération d’impôt.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

Je viens de créer mon association loi 1901. J ai quasiment terminé mon dossier sponsoring mais j ai un doute concernant les futurs dons des sponsors.

J ai eu 2 informations différentes.

La première est que les entreprises peuvent récupérer la tva de 20% de leurs dons. Mais une autre personne m a dit qu il n y a pas tva sur les dons ?

La deuxième (comme sur cette page) est que les entreprises peuvent déduire 66% de leurs dons sur leurs impôts ?

Je voulais avoir votre avis avant de me lancer complètement dans mon projet.

Cordialement.

Bonjour,

Face à du sponsoring pour les associations, l’avantage fiscal s’impute effectivement au niveau de la TVA.

Les 66% d’exonération d’impôt dans la limite de 20% du revenu imposable s’applique en cas de don effectué pas une particulier à une association.

Si besoin, n’hésitez pas à contacter un professionnel en la matière que saura vous conseiller personnellement.

En espérant, avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

Pour être éligible à la réduction d’impôt, est-ce que le don doit être réalisé en euro ou bien il peut être fait dans une devise étrangère (depuis un compte bancaire à l’étranger du donateur vers un compte bancaire à l’étranger de l’association Française) ?

Cordialement.

Bonjour,

Le don aux associations ouvrant droit à une réduction d’impôt doit être réalisé en euros.

En effet, sur le formulaire cerfa n°11580 à remplir au titre de reçu fiscal, le montant du don doit être indiqué en euros.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour, Concrétement, quelle différence y a t-il entre don et mécénat . Merci.

Bonjour,

fiscalement le mécénat est considéré comme le don, les deux n’entrainant aucune contrepartie au versement d’une somme d’argent ou à la fourniture d’un service. Néanmoins, le mécénat se distingue du don car il sert avant tout un objectif philanthropique. Il n’y a pas de concrète différence terminologique entre ces deux mots.

En espérant avoir pu répondre à vos interrogations,

L’équipe Legalplace

Bonjour, francaise je suis nouvellement domiciliée en belgique. Est-ce que si je fais un don à une association française que j’ai l’habitude de soutenir, le reçu fiscal fonctionne au niveau de l’europe ou est-ce uniquement en France malheureusement ?

Bonjour,

Il est possible d’émettre un reçu fiscal pour des dons consentis au profit d’organismes étrangers établis dans un Etat membre de l’Union européenne ou dans un Etat membre de l’Espace économique européen ayant conclu avec la France une convention fiscale.

En espérant que cette réponse vous a été utile.

L’équipe LegalPlace