Connexion

ConnexionTout savoir sur la facture de location saisonnière

Dernière mise à jour le 08/12/2023

- Le modèle gratuit de facture de location saisonnière de LegalPlace

- Quelles sont les mentions obligatoires de la facture de location saisonnière ?

- La location saisonnière : en quoi cela consiste ?

- Pourquoi émettre une facture ?

- Qui peut émettre une telle facture ?

- Comment calculer les taxes d’une location saisonnière ?

- FAQ

La facture d’une location saisonnière doit être établie par le propriétaire du bien objet de la location ou son mandataire.

Ainsi, que vous soyez un propriétaire expérimenté ou que vous vous lanciez tout juste dans la location de vacances, comprendre et maîtriser les spécificités de la facture location saisonnière est indispensable.

Le modèle gratuit de facture de location saisonnière de LegalPlace

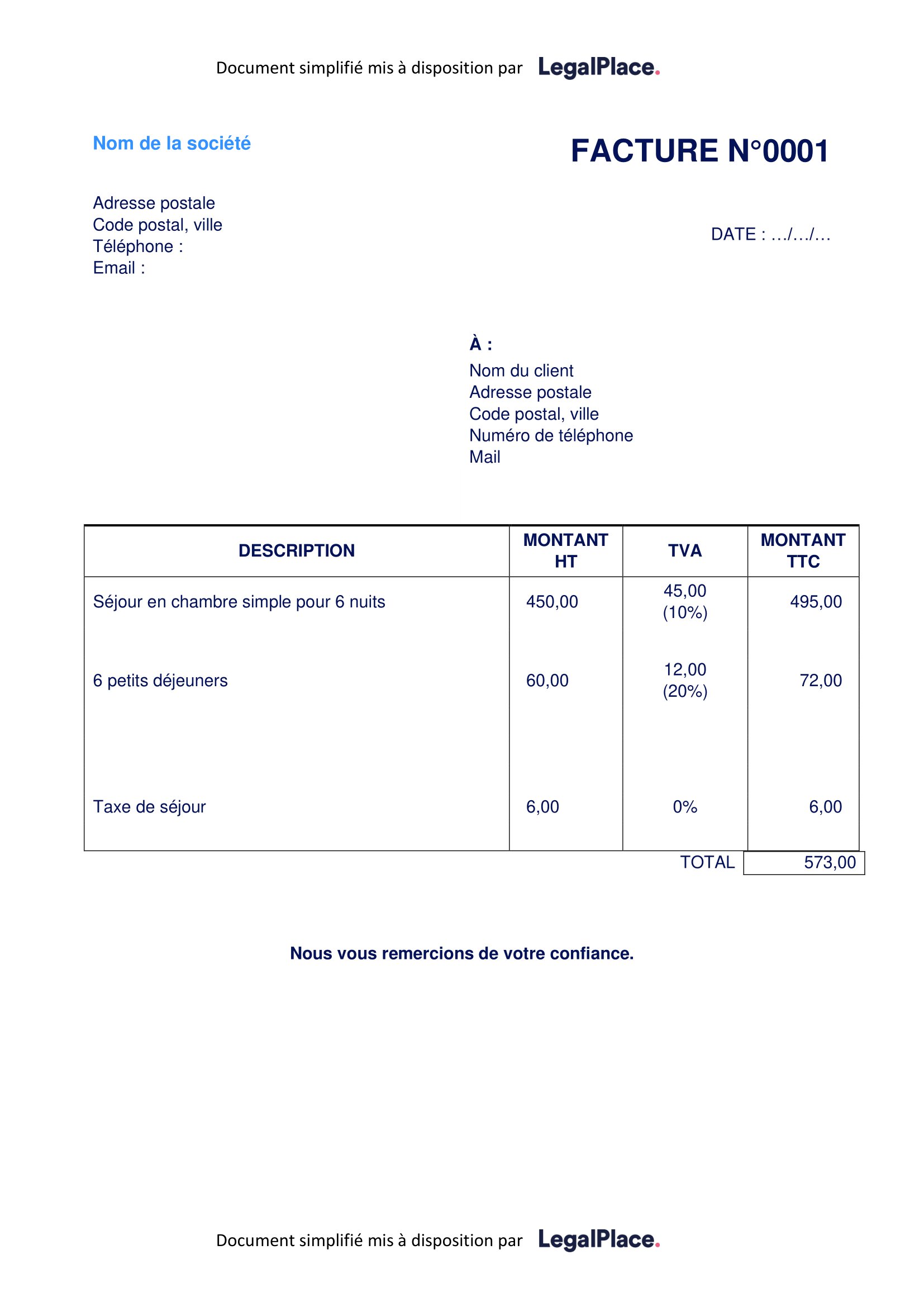

LegalPlace vous propose un modèle gratuit de facture pour une location saisonnière. Il vous suffit de le télécharger au format Word ou PDF, grâce au lien ci-dessous.

Modèle gratuit de facture de location saisonnière (format Word)

Cliquez sur l’image pour télécharger un modèle de facture de location saisonnière au format PDF

Quelles sont les mentions obligatoires de la facture de location saisonnière ?

Pour chacun des clients qui en fait la demande, le propriétaire a le devoir d’établir une facture. La facture d’une location saisonnière doit impérativement indiquer les mentions suivantes :

- L’objet de la facture, à savoir la location saisonnière ;

- Le numéro de facture ;

- Le nom et l’adresse du client ;

- Le nom et l’adresse du propriétaire ou de l’exploitant de la location saisonnière ;

- L’adresse de la location saisonnière ;

- La date ou la période de la location saisonnière ;

- La dénomination précise des services éventuellement associés (petit déjeuner, frais de ménage, ect.), leur date de fourniture ainsi que leur quantité ;

- Le prix unitaire hors TVA de chaque service, y compris celui de la location ;

- Toute réduction de prix accordée au jour de la vente et directement liée à la location saisonnière ou au service offert ;

- Les modes de paiements autorisés ;

- La date à laquelle le paiement de la facture a été effectué ou le délai de paiement de la facture ;

- Les frais dus par le client en cas de retard de paiement ;

- Le montant total hors taxes ;

- Le montant et le taux de la TVA ;

- Le montant TTC (TVA comprise).

La location saisonnière : en quoi cela consiste ?

La location saisonnière est une habitation meublée mise à disposition d’une clientèle touristique par l’intermédiaire d’un contrat de bail saisonnier.

L’article D324-1 du Code de tourisme définit la location saisonnière comme suit : « villas, appartements, ou studios meublés, à l’usage exclusif du locataire, offerts en location à une clientèle de passage qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois, et qui n’y élit pas domicile ».

Ce type de location n’a donc pas vocation à durer dans le temps. En effet, il s’agit généralement de locations de vacances à destination des touristes, qui louent un logement à la semaine, à la journée ou encore au mois.

Par ailleurs, dans le cadre d’une telle location et en application de l’article D.321-1 du code du tourisme, le logement doit impérativement être équipé d’un certain nombre d’équipements et de services afin de permettre aux clients d’y séjourner convenablement.

Pourquoi émettre une facture ?

La délivrance d’une facture pour une location saisonnière n’est pas une obligation légale dès lors que :

- Le client est un particulier ;

- Il n’a pas indiqué au bailleur sa volonté de recevoir une facture.

Si le client particulier émet au bailleur la volonté d’avoir une facture, cela devient un devoir de l’établir.

En l’absence d’obligation, l’émission d’une facture reste fortement recommandée afin de gérer au mieux les locations et d’être en conformité avec les obligations fiscales et comptables de l’entrepreneur. En effet, les factures constituent un élément de preuve de vos transactions, et elles pourront vous être demandées dans le cadre d’un contrôle fiscal, afin d’attester de la bonne tenue de vos comptes professionnels.

Qui peut émettre une telle facture ?

La facture d’une location saisonnière doit être émise par le propriétaire du bien en location ou le cas échéant à son mandataire (agence de location par exemple). Toutefois, il vous faudra impérativement un numéro SIRET justifiant de la création de votre entreprise de location (qu’il s’agisse d’une entreprise individuelle ou d’une société).

Comment calculer les taxes d’une location saisonnière ?

La facture d’une location saisonnière comporte certaines taxes, notamment la taxe de séjour si elle est applicable ainsi que la TVA.

La taxe de séjour

La taxe de séjour sur location saisonnière s’applique dans certaines communes particulièrement investies par les touristes. Il s’agit d’une taxe versée par le locataire d’un logement saisonnier au propriétaire de ce logement. L’argent est par la suite reversé à la commune. Chaque personne investissant les lieux est redevable de la taxe de séjour, pour chacune des nuits passées sur place.

La taxe de séjour, si elle s’applique, doit impérativement apparaitre sur la facture de location saisonnière.

Le montant de la taxe de séjour est variable car il dépend des caractéristiques du logement loué. Par exemple, elle sera plus élevée s’il s’agit d’un meublé de tourisme classé que si vous séjournez dans un meublé de tourisme non classé.

Prenons un exemple : Vous décidez de louer un appartement de tourisme dans le cadre d’une location saisonnière. Vous avez prévu d’y passer 14 nuits à 2 et le montant de la taxe de séjour est de 3,45€ par jour alors vous aurez à payer 14 x 3,45 x 2 = 96,60€ pour la totalité du séjour.

La taxe sur la valeur ajoutée (TVA)

La taxe sur la valeur ajoutée (TVA) est un impôt indirect qui est supporté par les consommateurs. Si en principe, les locations saisonnières sont exonérées de TVA, le taux de 0% doit figurer impérativement sur la facture de la location saisonnière.

De plus, certaines locations sont malgré cela soumise à la TVA, en raison de leur caractère para hôtelier. Cela signifie que toute location assimilable à de l’hôtellerie sera soumise à un taux de TVA de 10% spécifique aux prestations d’hébergement.

Pour savoir si le logement est soumis au paiement de la TVA, 3 des conditions suivantes doivent être remplies :

- Petit déjeuner fourni ;

- Linge de maison fourni ;

- Service de nettoyage à disposition ;

- Présence d’un service d’accueil des vacanciers.

Ces services supplémentaires seront eux-mêmes soumis à une TVA de 20%.

Ainsi, pour connaitre le montant total de la TVA sur votre facture de location saisonnière, il faut :

- Appliquer le taux de 10% sur le montant total de la location pour toute la durée du séjour ;

- Appliquer le taux de 20% sur le montant total des prestations annexes (petit déjeuner, ligne de maison, etc.) ;

- Additionner les deux montants précédemment calculés afin d’obtenir le montant total de la TVA due.

FAQ

Quelle fiscalité pour une location saisonnière ?

La rédaction d’une facture pour une location saisonnière est-elle obligatoire ?

Qui paie les factures d’eau et d’électricité dans le cadre d’une location saisonnière ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 08/12/2023

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, est-ce que les quittances de loyer sont obligatoires dans le cadre d’un contrat de location saisonnière ?

D’avance merci pour votre réponse

Bonjour,

Dans le cas d’une location saisonnière, la quittance de loyer n’est pas obligatoire.

En effet, des factures peuvent suffir.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour

Je ne comprends pas bien le texte sur l’obligation de fournir une facture.

Si c’est le locataire particulier qui demande une facture pour une location saisonnière, le propriétaire est-il alors dans l’obligation de lui en fournir une ?

Comment le législateur a-t-il pu omettre ce point alors que les Comités d’Entreprise continuent à demander des factures pour accorder leurs subventions ?

Face à un propriétaire récalcitrant, que faire ?

Merci pour vos réponses

Bonjour,

Si le propriétaire refuse de fournir une facture au locataire pour sa location saisonnière, il est possible, dans un premier temps, d’entreprendre une démarche amiable avec le propriétaire (LRAR, conciliateur de justice, commission départementale de conciliation). Il est également envisageable de s’adresser à une association de consommateurs.

Enfin, dans l’hypothèse où toutes les actions entreprises demeurent infructueuses, il est possible de saisir la justice.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Merci beaucoup pour votre réponse, et sa scélérité. Mais la question est : si je lui demande une facture, est-il dans l’obligation de la fournir ou cela reste-t-il du domaine de l’amiable. Quelle moyen à le juge de le forcer à en produire une ? et avec en plus des dommages et intérêts pour l’énergie perdue par tout le monde.

Nous avons effectivement commencé à contacté un avocat pour cette affaire et avons l’intention de porter plainte. La tentative de conciliation amiable étant je crois devenue obligatoire, nous allons bien sûr passer par là également. Quelle histoire tout de même.

Bonjour je suis dans ce cas 4 fois que je réclame la facture d’une location saisonnière pour cure à la propriétaire elle me dit à chaque fois qu’elle me l’envoie par mail et toujours rien !! j’en ai besoin pour ma sécurité sociale pour demander une aide au logement et frais de route. que dois je faire ? je suis prête à porter plainte auprès du fisc car c’est une professionnelle et apparemment elle ne doit pas déclarer cette location à 650€ tt de même les 3 semaines !!

cordialement

Bonjour, je suis exactement dans le même cas, quand est il de l’avancement de votre problème?

Patrice

Bonjour,

Dans une telle situation nous vous invitons à mettre en demeure la propriétaire de vous fournir les documents.

Sans réponse de sa part, n’hésitez pas à solliciter un professionnel en la matière qui saura vous guider dans les démarches judiciaires à mettre en œuvre.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace